Поделиться

Костанайский экономический колледж Казпотребсоюза

Специальность: 0518000 «Учет и аудит»

Дисциплина: Бухгалтерский учет в торговле

Преподаватель спецдисциплин Джантурина К.А.

Цель лекции – уяснить порядок составления и обработки отчета

Тема. Разбор ситуации по составлению и обработке товарного отчета продавца

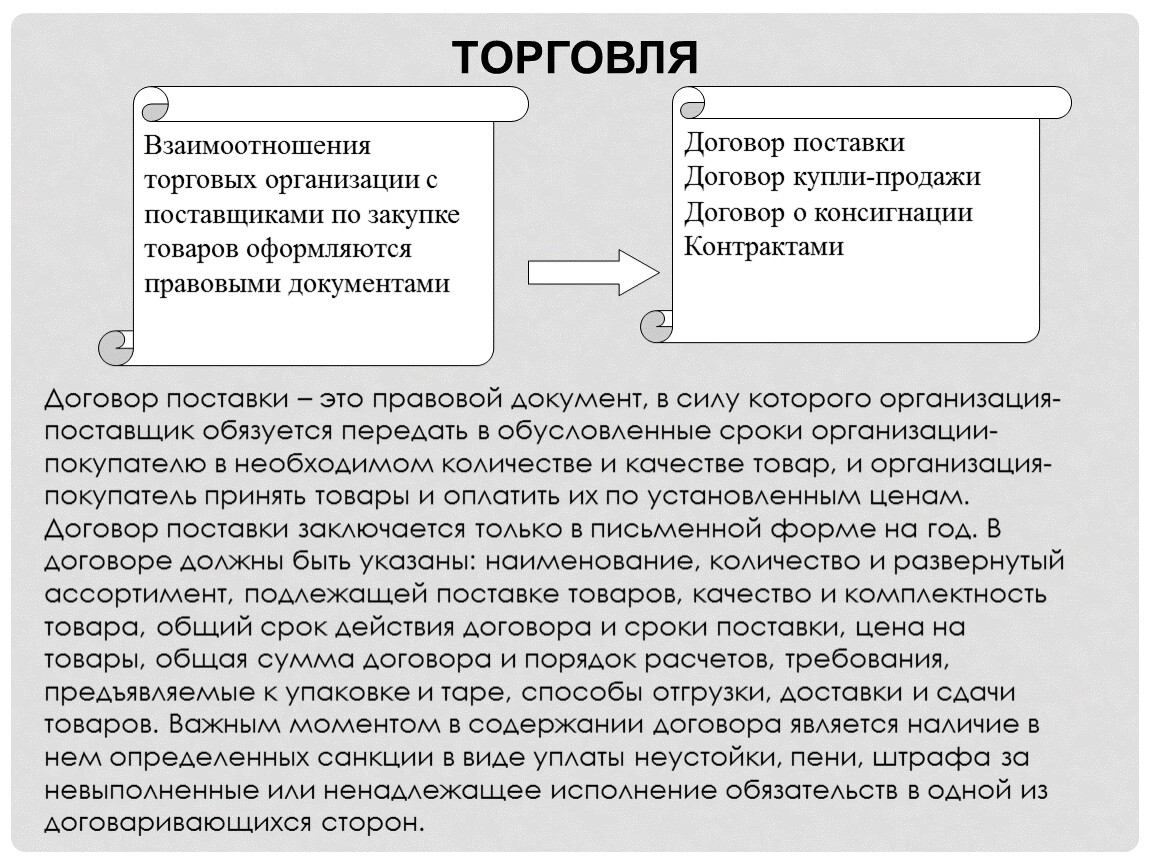

ТОРГОВЛЯ

Договор поставки – это правовой документ, в силу которого организация-поставщик обязуется передать в обусловленные сроки организации-покупателю в необходимом количестве и качестве товар, и организация-покупатель принять товары и оплатить их по установленным ценам. Договор поставки заключается только в письменной форме на год. В договоре должны быть указаны: наименование, количество и развернутый ассортимент, подлежащей поставке товаров, качество и комплектность товара, общий срок действия договора и сроки поставки, цена на товары, общая сумма договора и порядок расчетов, требования, предъявляемые к упаковке и таре, способы отгрузки, доставки и сдачи товаров. Важным моментом в содержании договора является наличие в нем определенных санкции в виде уплаты неустойки, пени, штрафа за невыполненные или ненадлежащее исполнение обязательств в одной из договаривающихся сторон.

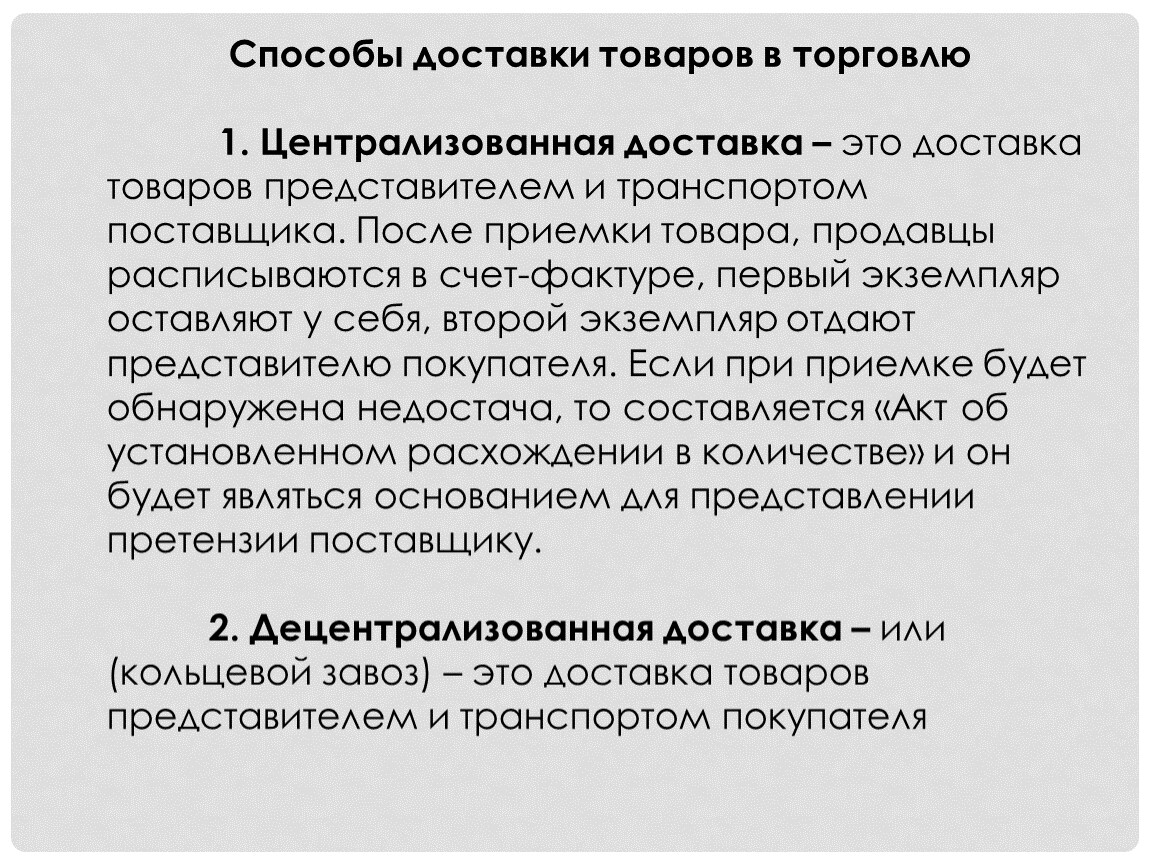

Способы доставки товаров в торговлю

1. Централизованная доставка – это доставка товаров представителем и транспортом поставщика. После приемки товара, продавцы расписываются в счет-фактуре, первый экземпляр оставляют у себя, второй экземпляр отдают представителю покупателя. Если при приемке будет обнаружена недостача, то составляется «Акт об установленном расхождении в количестве» и он будет являться основанием для представлении претензии поставщику.

2. Децентрализованная доставка – или (кольцевой завоз) – это доставка товаров представителем и транспортом покупателя

Сопроводительные документы поставщиков.

Товарные |

| Транспортные |

| Расчетные |

Счет фактура

Товарно-транспортная накладная

Спецификации

Отвесы

Грузовая квитанция

Железнодорожная накладная

Товарно-транспортная накладная

Коносамент, при перевозке товаров водным путем

Авианакладная, при перевозке товаров воздушным путем

Платежное требование

Платежное поручение

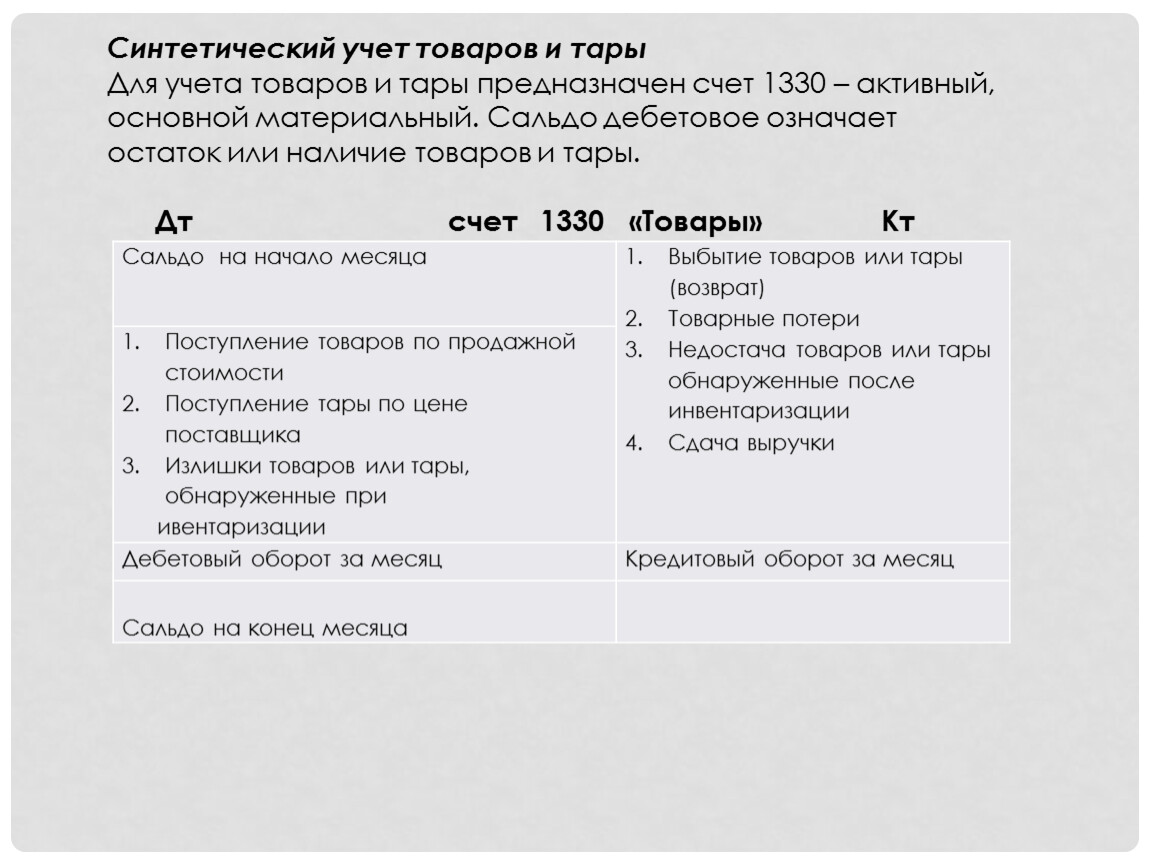

Сальдо на начало месяца | Выбытие товаров или тары (возврат) |

Поступление товаров по продажной стоимости | |

Дебетовый оборот за месяц | Кредитовый оборот за месяц |

|

|

Синтетический учет товаров и тары

Для учета товаров и тары предназначен счет 1330 – активный, основной материальный. Сальдо дебетовое означает остаток или наличие товаров и тары.

Дт счет 1330 «Товары» Кт

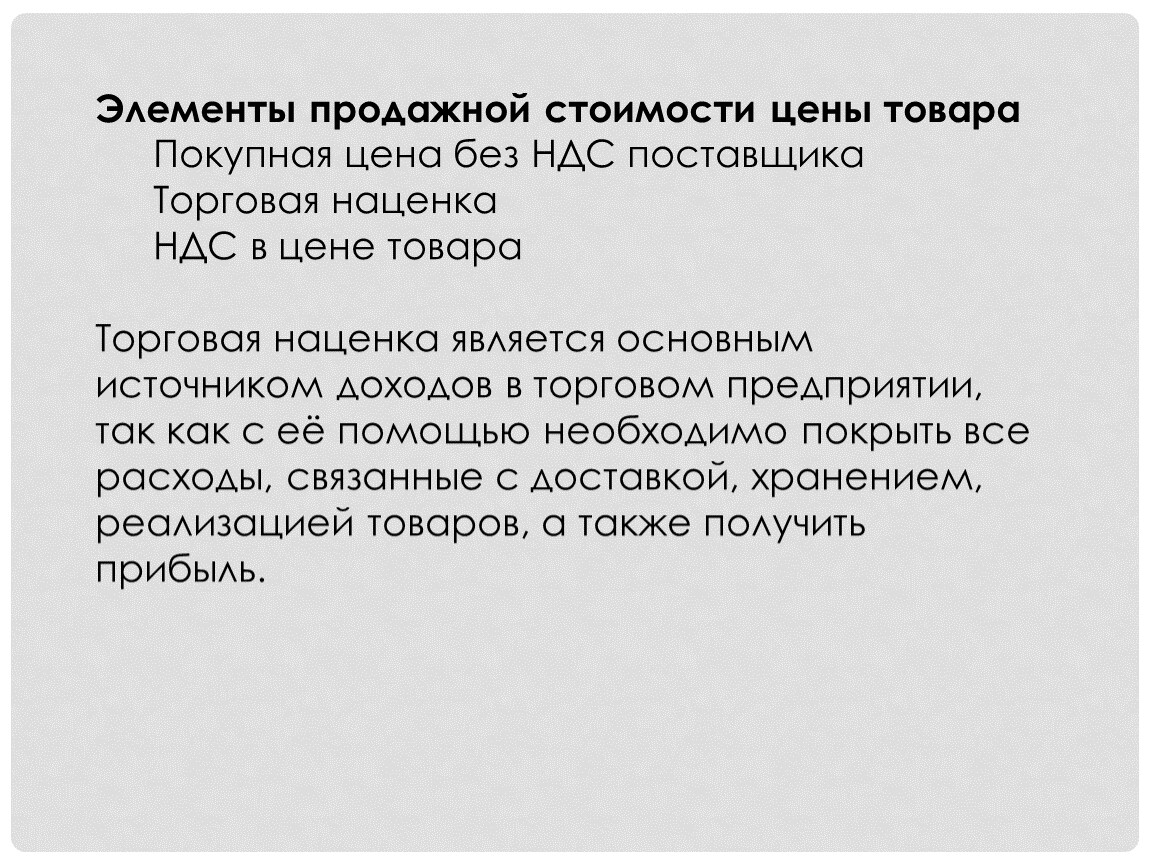

Элементы продажной стоимости цены товара

Покупная цена без НДС поставщика

Торговая наценка

НДС в цене товара

Торговая наценка является основным источником доходов в торговом предприятии, так как с её помощью необходимо покрыть все расходы, связанные с доставкой, хранением, реализацией товаров, а также получить прибыль.

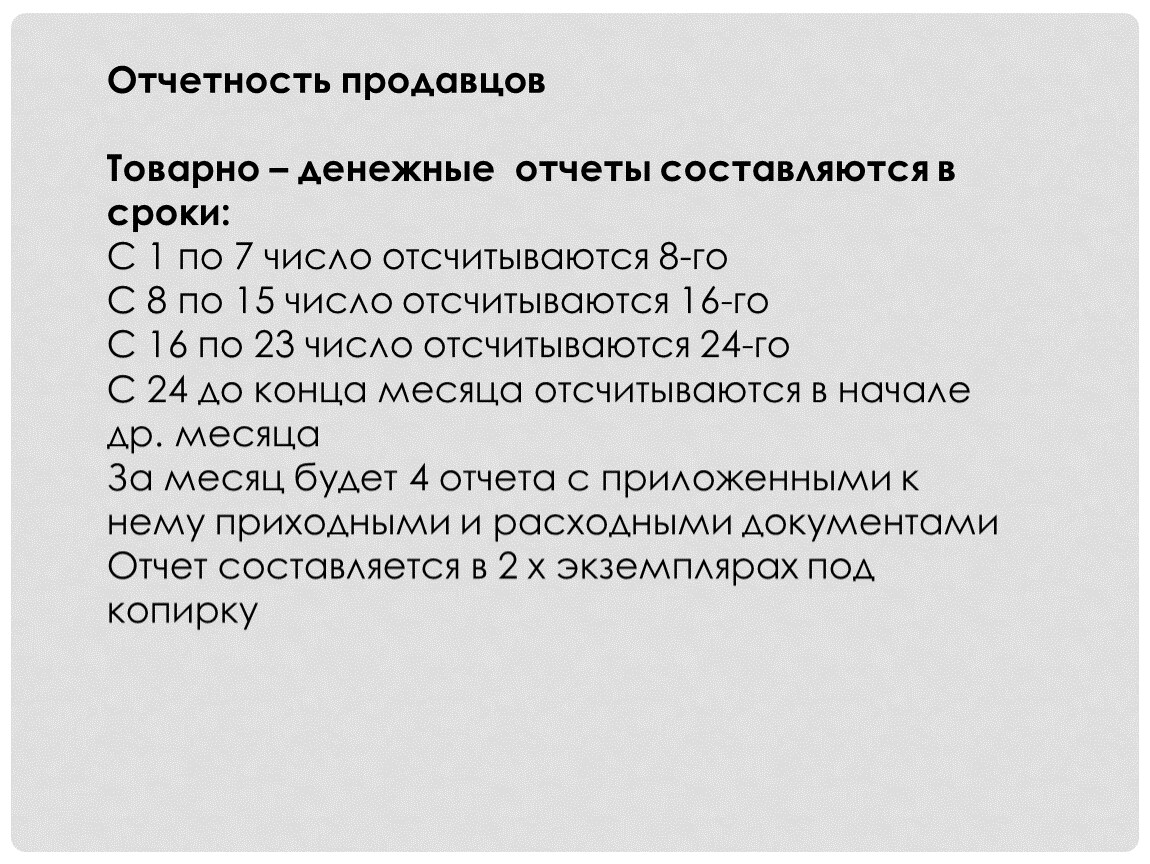

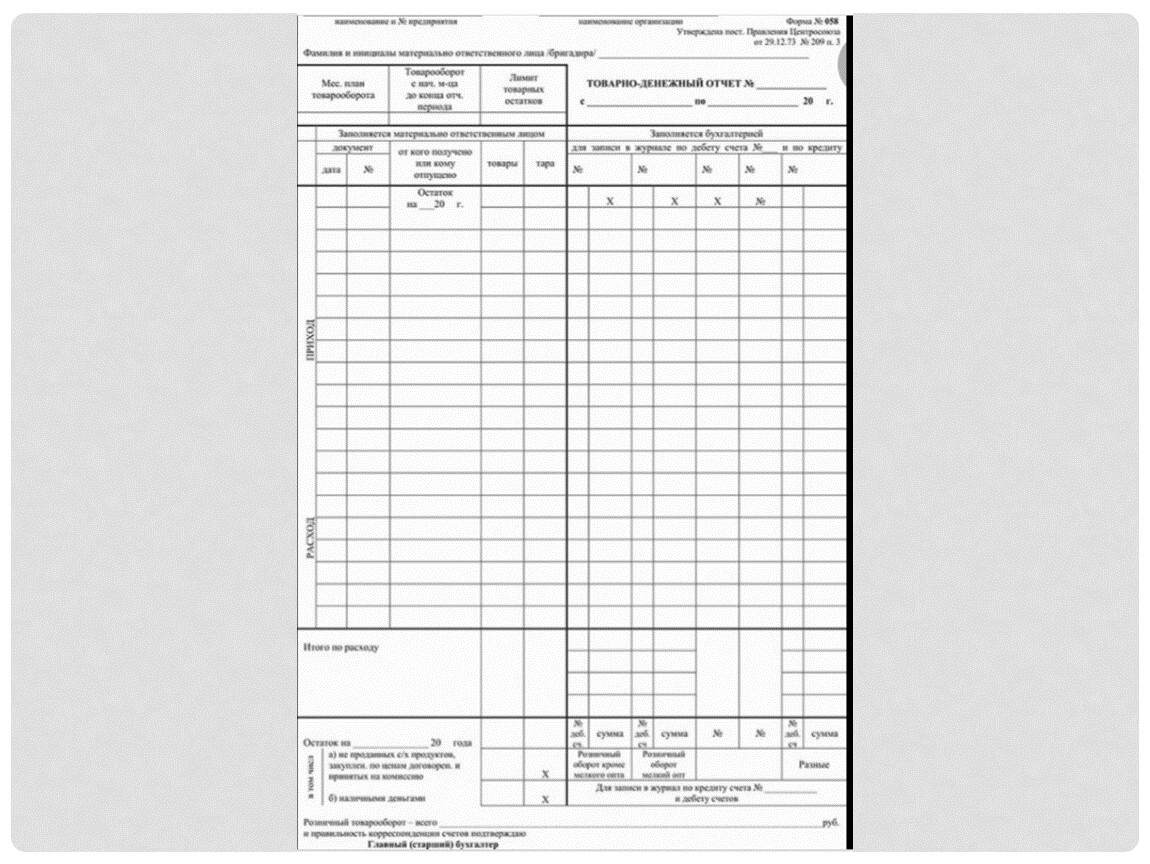

Отчетность продавцов

Товарно – денежные отчеты составляются в сроки:

С 1 по 7 число отсчитываются 8-го

С 8 по 15 число отсчитываются 16-го

С 16 по 23 число отсчитываются 24-го

С 24 до конца месяца отсчитываются в начале др. месяца

За месяц будет 4 отчета с приложенными к нему приходными и расходными документами

Отчет составляется в 2 х экземплярах под копирку

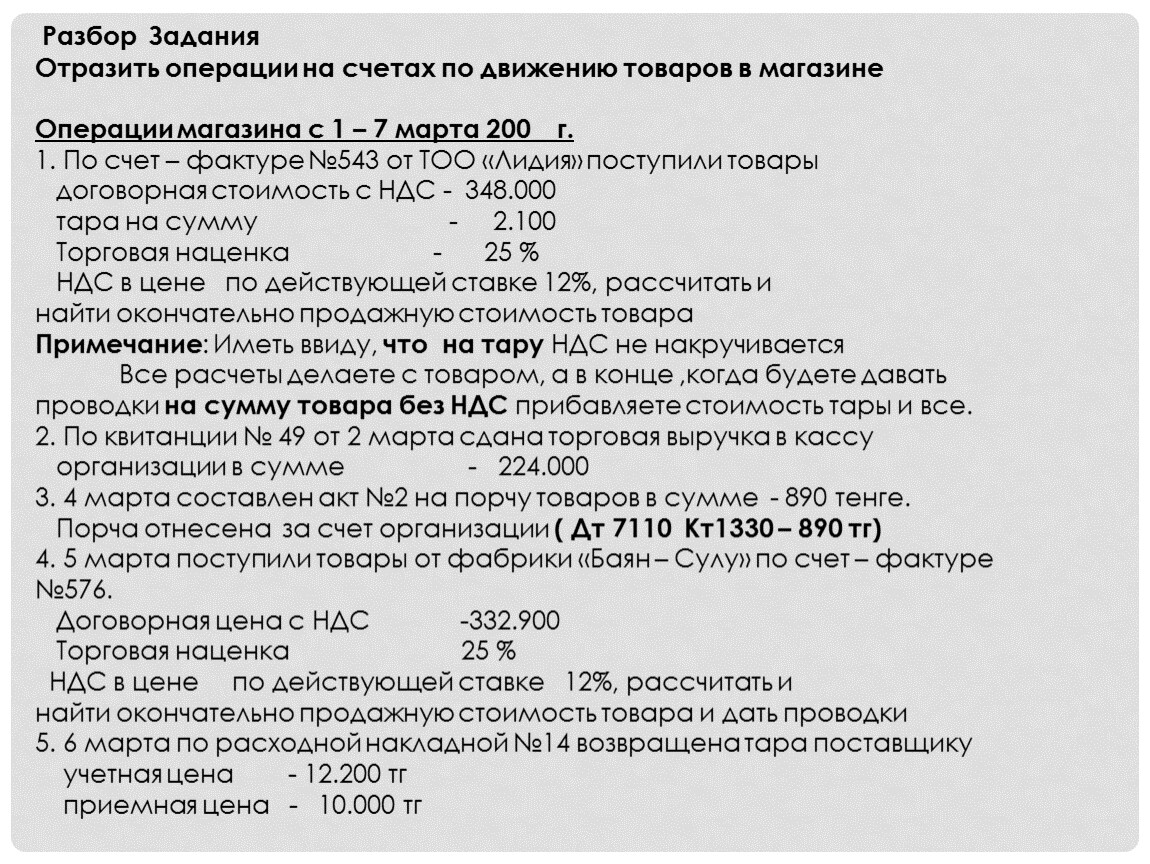

Разбор Задания

Отразить операции на счетах по движению товаров в магазине

Операции магазина с 1 – 7 марта 200__г.

1. По счет – фактуре №543 от ТОО «Лидия» поступили товары

договорная стоимость с НДС - 348.000

тара на сумму - 2.100

Торговая наценка - 25 %

НДС в цене по действующей ставке 12%, рассчитать и

найти окончательно продажную стоимость товара

Примечание: Иметь ввиду, что на тару НДС не накручивается

Все расчеты делаете с товаром, а в конце ,когда будете давать проводки на сумму товара без НДС прибавляете стоимость тары и все.

2. По квитанции № 49 от 2 марта сдана торговая выручка в кассу

организации в сумме - 224.000

3. 4 марта составлен акт №2 на порчу товаров в сумме - 890 тенге.

Порча отнесена за счет организации ( Дт 7110 Кт1330 – 890 тг)

4. 5 марта поступили товары от фабрики «Баян – Сулу» по счет – фактуре №576.

Договорная цена с НДС -332.900

Торговая наценка 25 %

НДС в цене по действующей ставке 12%, рассчитать и

найти окончательно продажную стоимость товара и дать проводки

5. 6 марта по расходной накладной №14 возвращена тара поставщику

учетная цена - 12.200 тг

приемная цена - 10.000 тг

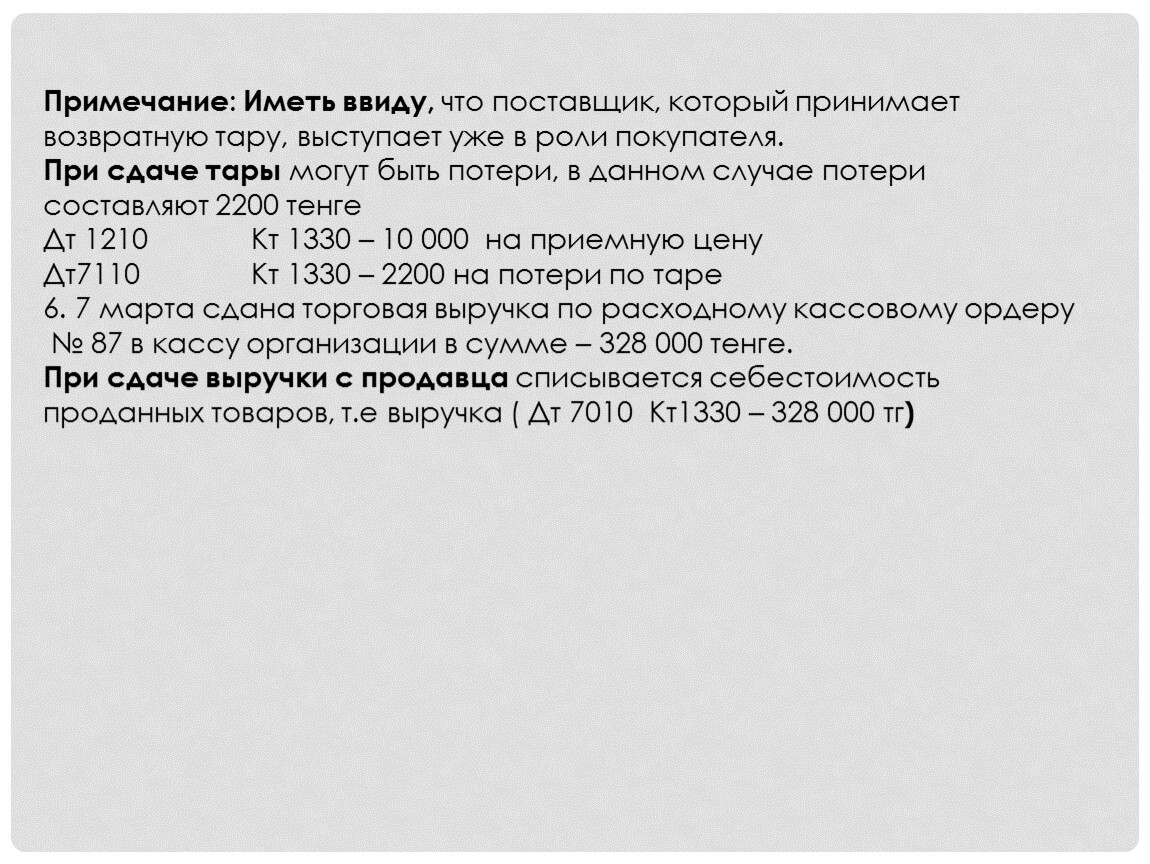

Примечание: Иметь ввиду, что поставщик, который принимает возвратную тару, выступает уже в роли покупателя.

При сдаче тары могут быть потери, в данном случае потери составляют 2200 тенге

Дт 1210 Кт 1330 – 10 000 на приемную цену

Дт7110 Кт 1330 – 2200 на потери по таре

6. 7 марта сдана торговая выручка по расходному кассовому ордеру

№ 87 в кассу организации в сумме – 328 000 тенге.

При сдаче выручки с продавца списывается себестоимость проданных товаров, т.е выручка ( Дт 7010 Кт1330 – 328 000 тг)

Все бухгалтерские проводки написать в столбик вместе с суммами

№ операции | Дебет | Кредит | сумма |

1опер (310714+2100) | 1330 | 3310 | 312814 |

310714*12/112 | 1420 | 37286 | |

(310714*25%) | 1330 | 1330 нац | 77679 |

(310714+77679)*12/100% | 1330ндс | 46607 | |

Продажная стоимость товара(прибавляем по Дту 1330 без тары) 310714+77679+46607 =435000 |

| 435000 | |

2опер | 7010 | 1330 | 224000 |

3опер | 7110 | 890 | |

4 опер (332900 -35668) | 1330 | 3310 | 297232 |

332900*12/112 | 1420 | 35668 | |

297232*25% | 1330 | 1330 нац | 74308 |

(297232+74308)*12/100% | 1330ндс | 44585 | |

Продажная стоимость товара(297232+74308+44585 |

| 148125 | |

5опер | 1210 | 1330 | 10 000 |

| 7110 | 2000 | |

Итого по Кту 1330 |

| 12000 | |

6опер | 7010 | 1330 | 328000 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.