Поделиться

Анализ финансового состояния деятельности страховой организации

Преподаватель ГАПОУ «Альметьевский торгово-экономический техникум» Шигапова Л.Р.

Содержание:

1. Понятие, оценка финансовой устойчивости и факторы, ее определяющие.

2. Общая оценка динамики и структуры статей бухгалтерского баланса.

3. Анализ динамики показателей структуры активов.

4. Анализ динамики показателей структуры источников средств

5. Определение стоимости и анализ чистых активов.

6. Анализ собственных средств (капитала).

7. Анализ показателей достаточности страховых резервов.

8. Анализ размещения страховых резервов.

9. Анализ основных показателей финансовой устойчивости.

1.

Понятие, оценка финансовой устойчивости и факторы, ее определяющие.

Рентабельность характеризует прибыльность работы страховой организации, однако не является определяющим показателем. Это вытекает из самой сути страховой деятельности. Вместе с тем для потенциальных страхователей этот показатель весьма убедителен, поэтому показатель рентабельности при оценке финансовой надежности страховщика принимается как равноправный наряду с показателями ликвидности и платежеспособности.

1.

2.

Платежеспособность представляет способность страховой организации выполнять свои обязательства перед клиентами исходя из имеющихся у нее денежных средств и ликвидных активов. При сохранении платежеспособности в течение всего срока действия договорных обязательств компании обеспечивается финансовая устойчивость страховщика.

2.

Понятие, оценка финансовой устойчивости и факторы, ее определяющие.

Финансовая устойчивость (надежность) страховой организации - ее способность сохранять существующий уровень платежеспособности в течение некоторого времени при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки. Следовательно, финансовая устойчивость характеризуется наличием ресурсов для преодоления последствий отрицательного влияния факторов на финансовое состояние страховщика.

3.

3.

Понятие, оценка финансовой устойчивости и факторы, ее определяющие.

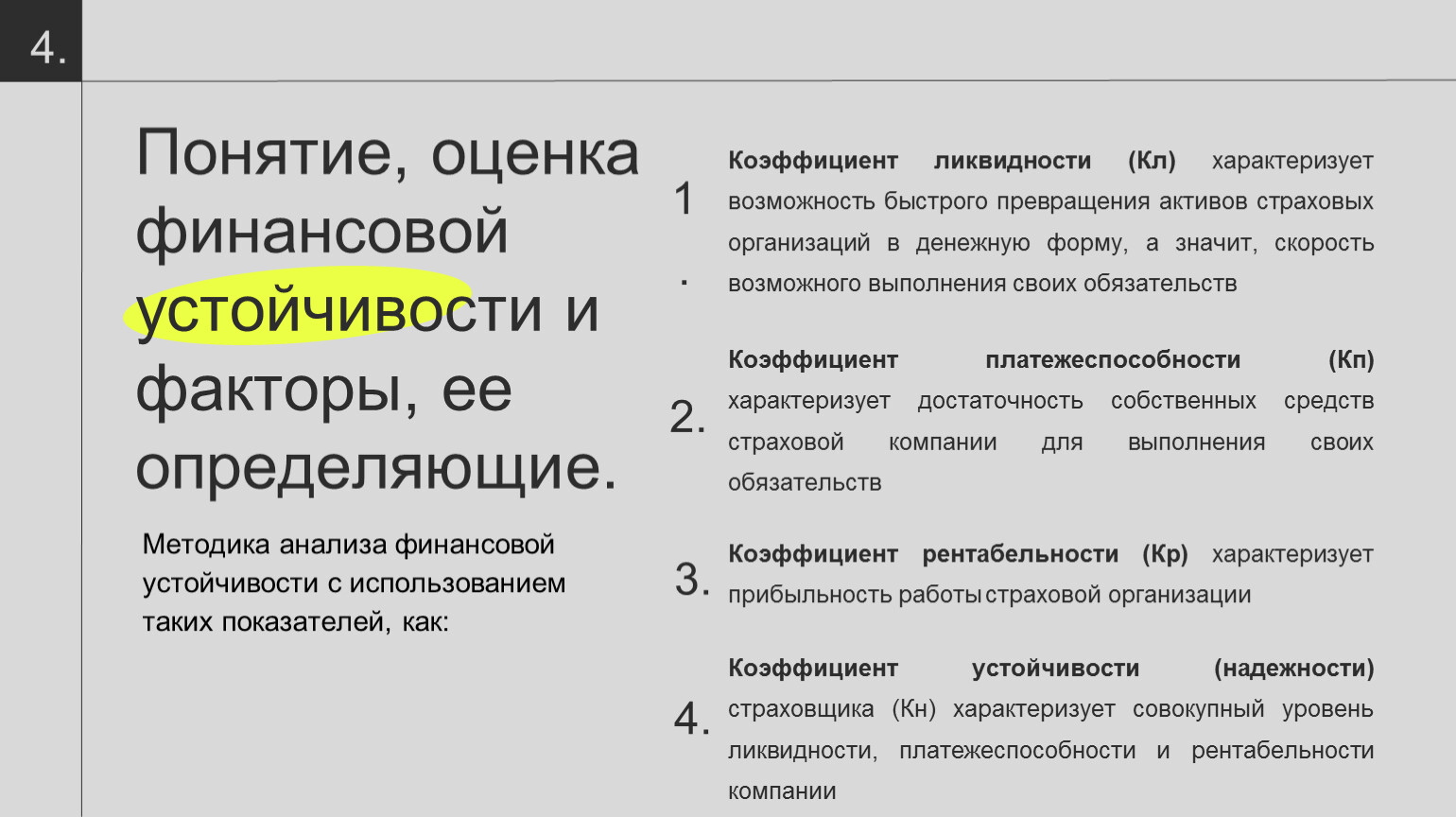

Коэффициент платежеспособности (Кп) характеризует достаточность собственных средств страховой компании для выполнения своих обязательств

Коэффициент ликвидности (Кл) характеризует возможность быстрого превращения активов страховых организаций в денежную форму, а значит, скорость возможного выполнения своих обязательств

Коэффициент рентабельности (Кр) характеризует прибыльность работы страховой организации

1.

2.

3.

4.

Методика анализа финансовой устойчивости с использованием таких показателей, как:

4.

Коэффициент устойчивости (надежности) страховщика (Кн) характеризует совокупный уровень ликвидности, платежеспособности и рентабельности компании

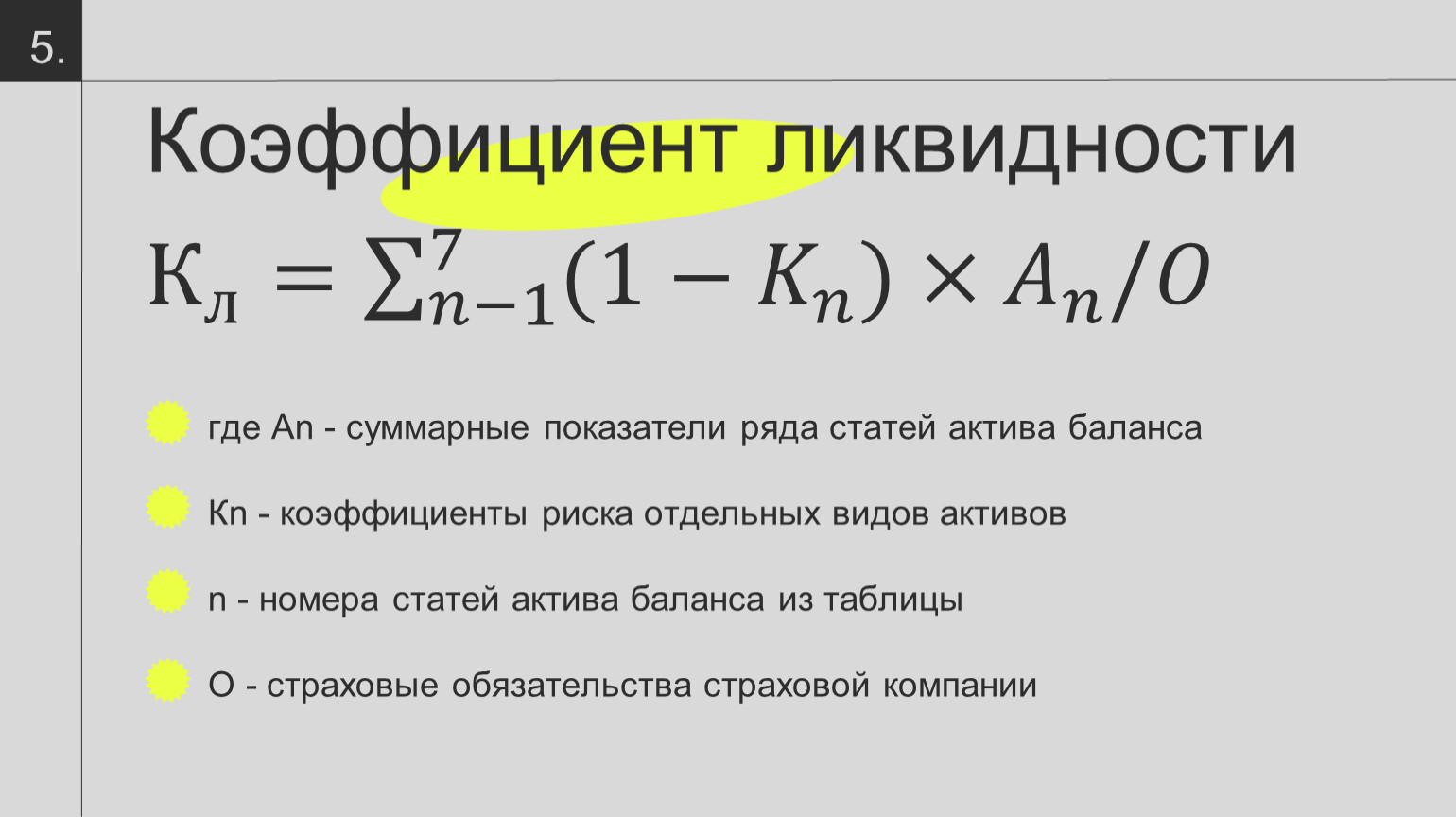

Коэффициент ликвидности

К л К К л л К л = 𝑛−1 7 (1− 𝐾 𝑛 )× 𝐴 𝑛 /𝑂 𝑛𝑛−1 𝑛−1 7 (1− 𝐾 𝑛 )× 𝐴 𝑛 /𝑂 7 𝑛−1 7 (1− 𝐾 𝑛 )× 𝐴 𝑛 /𝑂 (1− 𝐾 𝑛 𝐾𝐾 𝐾 𝑛 𝑛𝑛 𝐾 𝑛 )× 𝐴 𝑛 𝐴𝐴 𝐴 𝑛 𝑛𝑛 𝐴 𝑛 /𝑂𝑂 𝑛−1 7 (1− 𝐾 𝑛 )× 𝐴 𝑛 /𝑂

n - номера статей актива баланса из таблицы

где Аn - суммарные показатели ряда статей актива баланса

Кn - коэффициенты риска отдельных видов активов

О - страховые обязательства страховой компании

5.

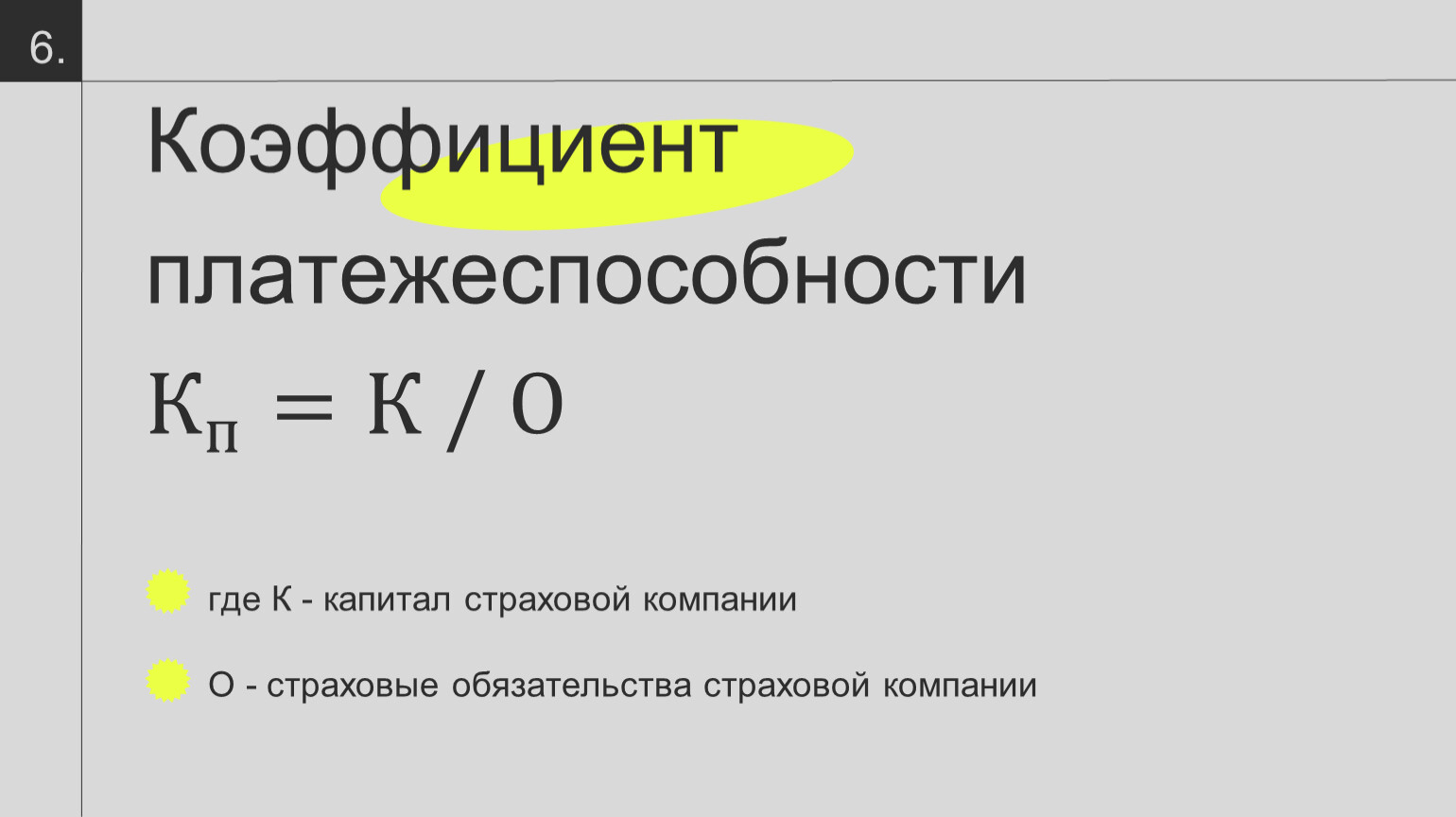

Коэффициент платежеспособности

К п К К п п К п =К / О

где К - капитал страховой компании

О - страховые обязательства страховой компании

6.

Коэффициент рентабельности

К р К К р р К р =Пр / Д

где Пр - прибыль страховой организации

Д - сумма доходов страховой организации

7.

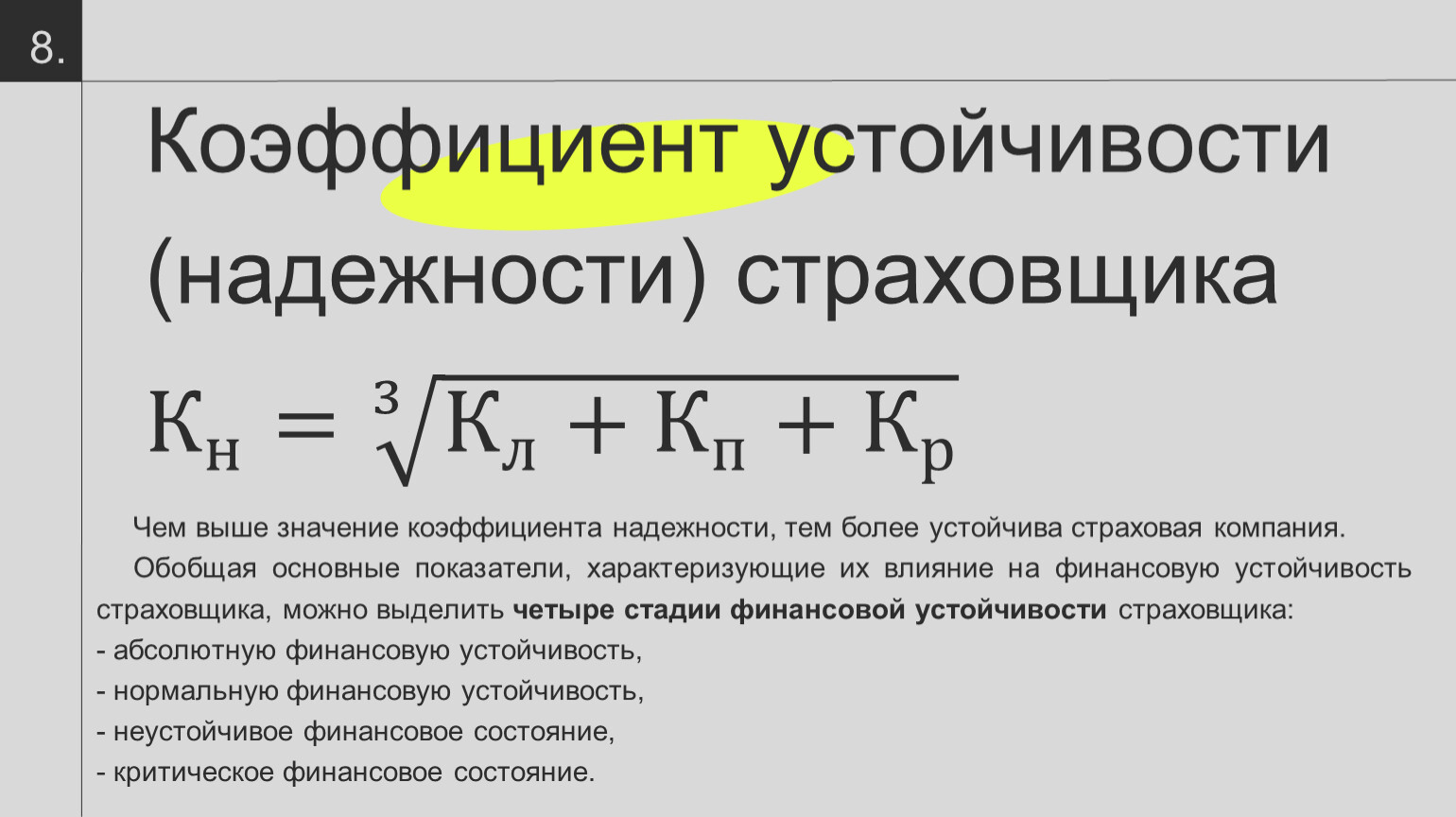

Коэффициент устойчивости (надежности) страховщика

К н К К н н К н = 3 К л + К п + К р 3 3 К л + К п + К р К л К К л л К л + К п К К п п К п + К р К К р р К р 3 К л + К п + К р

Чем выше значение коэффициента надежности, тем более устойчива страховая компания.

Обобщая основные показатели, характеризующие их влияние на финансовую устойчивость страховщика, можно выделить четыре стадии финансовой устойчивости страховщика:

- абсолютную финансовую устойчивость,

- нормальную финансовую устойчивость,

- неустойчивое финансовое состояние,

- критическое финансовое состояние.

8.

Общая оценка динамики и структуры статей бухгалтерского баланса

9.

В бухгалтерском балансе отражаются состояние средств организации и источники их формирования на конкретную дату. В активе - средства организации, а в пассиве - источники их формирования.

В состав активов включаются имущество страховой организации, в том числе основные средства, нематериальные активы, материальные ценности, денежные средства, дебиторская задолженность, затраты, а также финансовые вложения.

Пассив баланса состоит из собственного и заемного капитала.

Горизонтальный анализ заключается в построении аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами их изменения. На практике рассчитывают базисные темпы роста показателей за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значения.

Вертикальный анализ представляет аналитические процедуры расчета относительных показателей, позволяющие определить удельный вес каждой статьи баланса в общем его итоге. Рассчитанные динамические ряды этих величин дают возможность отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Горизонтальный и вертикальный методы анализа взаимодополняют друг друга, поэтому на практике можно построить аналитические таблицы с информацией, характеризующей как структуру баланса, так и динамику его отдельных показателей.

10.

Финансовый анализ на основе баланса целесообразно провести в двух направлениях:

- структурный анализ - анализ динамики величины и структуры активов и источников финансирования деятельности страховой компании;

- коэффициентный анализ - анализ финансового состояния (финансовой устойчивости) деятельности страховой компании.

Приступая к анализу баланса, необходимо предвидеть результаты анализа, соблюдения страховой организацией основных соотношений показателей, а именно соотношения темпов роста собственного и заемного капитала, соотношения темпов роста дебиторской и кредиторской задолженности.

При стабильной финансовой устойчивости у страховой организации должна возрастать в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

11.

Анализ динамики показателей структуры активов

12.

Показатели данной группы отражают удельный вес отдельных видов средств в их общем объеме (валюте баланса) и динамику абсолютных значений отдельных видов средств. Для расчета показателей используются данные актива баланса.

Анализ активов позволяет выявить динамику развития страховой организации в целом. Прирост активов может свидетельствовать о росте деловой активности компании, однако для такой оценки необходим еше и более углубленный анализ изменения структуры активов. Одновременно следует обратить внимание на величину дебиторской задолженности организации. Если анализ деятельности страховщика за несколько периодов (например, кварталов) показал, что дебиторская задолженность имеет тенденцию к росту, то это может свидетельствовать как о неудовлетворительном состоянии внутреннего контроля за расчетами со страхователями и прочими дебиторами, так и об увеличении сбора премий. Если прирост активов обеспечивается именно за счет собранной премии, то можно сделать вывод, что деятельность организации эффективна.

Анализ динамики показателей структуры источников средств

13.

Показатели данной группы отражают удельный вес отдельных видов источников формирования средств в общем объеме валюты баланса и динамику их абсолютных значений. Для расчета показателей динамики и структуры источников формирования средств используются данные пассива баланса. Источники средств страховой компании включают собственный капитал и обязательства.

В процессе анализа определяются темпы роста источников средств и удельный вес их отдельных видов в общем объеме. Особое внимание необходимо уделить динамике удельного веса и абсолютных значений собственного капитала. Рост размера собственного капитала страховой организации является положительной тенденцией. Увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации.

Определение стоимости и анализ чистых активов

14.

В процессе финансового анализа необходимо определять стоимость чистых активов. Чистые активы являются источником покрытия страховых обязательств компании, т.е. выплаты страхователям при наступлении страховых случаев. Рост чистых активов характеризует улучшение финансового состояния страховой организации.

Под стоимостью чистых активов страховой организации, созданной в форме акционерного общества, понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Необходимая информация для расчета стоимости чистых активов содержится в промежуточной и годовой бухгалтерской отчетности.

Анализ собственных средств (капитала)

15.

Одним из критериев оценки финансовой устойчивости страховой организации является величина собственного капитала (собственных средств).

К собственным средствам или собственному капиталу страховщика относятся:

- уставный капитал,

- добавочный капитал,

- резервный капитал,

- нераспределенная прибыль.

К собственным средствам можно отнести также сформированные за счет чистой прибыли страховщика фонды потребления и накопления.

Собственные средства формируются из двух источников:

- за счет взносов учредителей

- и за счет прибыли, получаемой в результате деятельности страховщика.

Анализ собственных средств (капитала)

16.

Для оценки достаточности собственных средств используется ряд показателей.

Показатели достаточности собственных средств дополняют показатели платежеспособности страховой организации, поскольку в качестве обязательств компании рассматриваются страховые резервы и иные обязательства по балансу.

Анализ собственных средств страховой компании включает определение динамики и структуры собственных средств, достаточности собственного капитала.

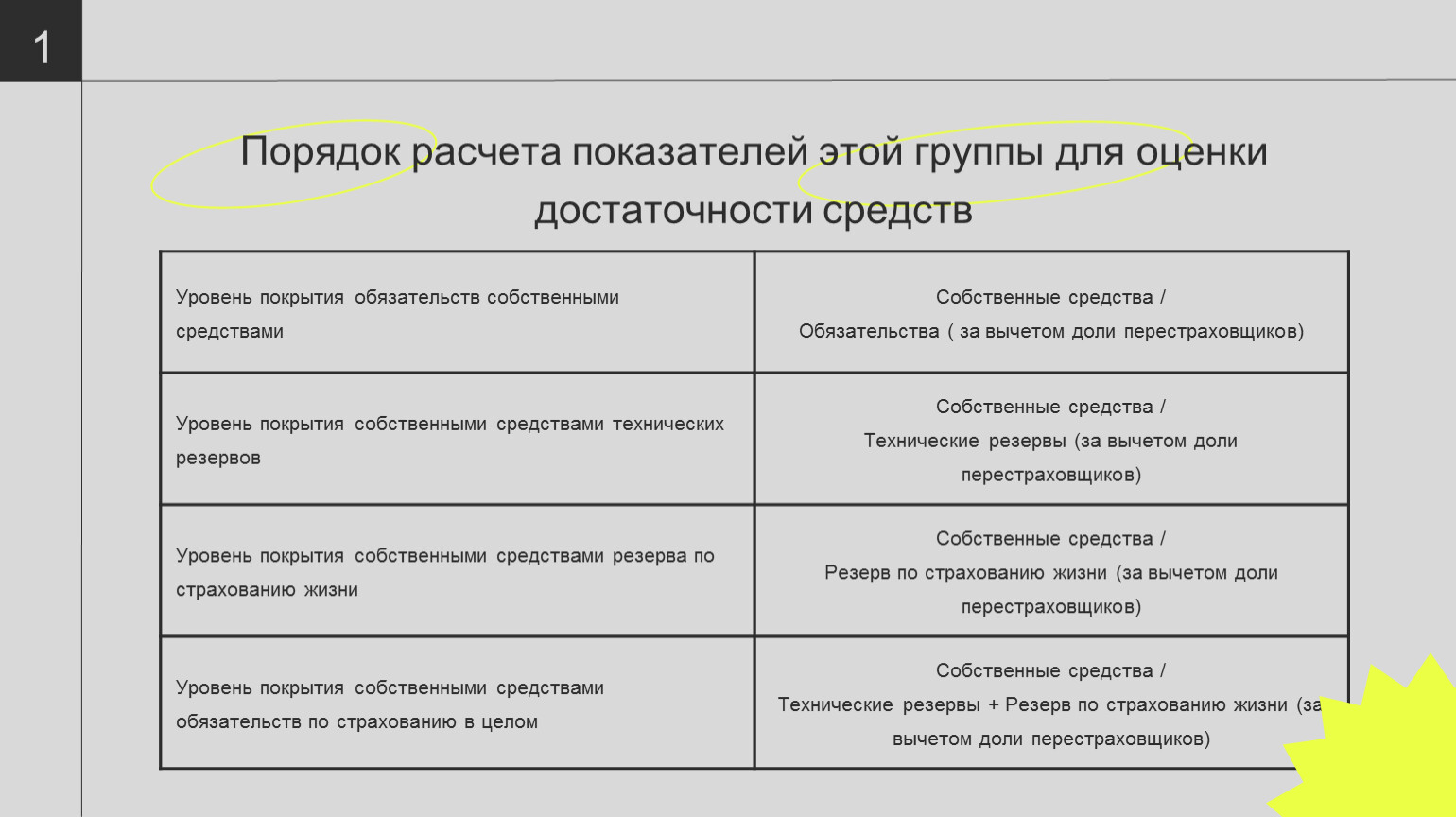

Уровень покрытия обязательств собственными средствами | Собственные средства / |

Уровень покрытия собственными средствами технических резервов | Собственные средства / |

Уровень покрытия собственными средствами резерва по страхованию жизни | Собственные средства / |

Уровень покрытия собственными средствами обязательств по страхованию в целом | Собственные средства / |

17.

Порядок расчета показателей этой группы для оценки достаточности средств

Анализ показателей достаточности страховых резервов

18.

В дополнение к показателям платежеспособности, отражающим возможность выполнения обязательств при отклонениях от нормального хода деятельности в процессе анализа, необходимо определить показатели достаточности средств страховых резервов. Данная группа показателей рассчитывается только по итогам года и служит для оценки достоверности отражения страховых обязательств. В нее входят следующие показатели.

Анализ показателей достаточности страховых резервов

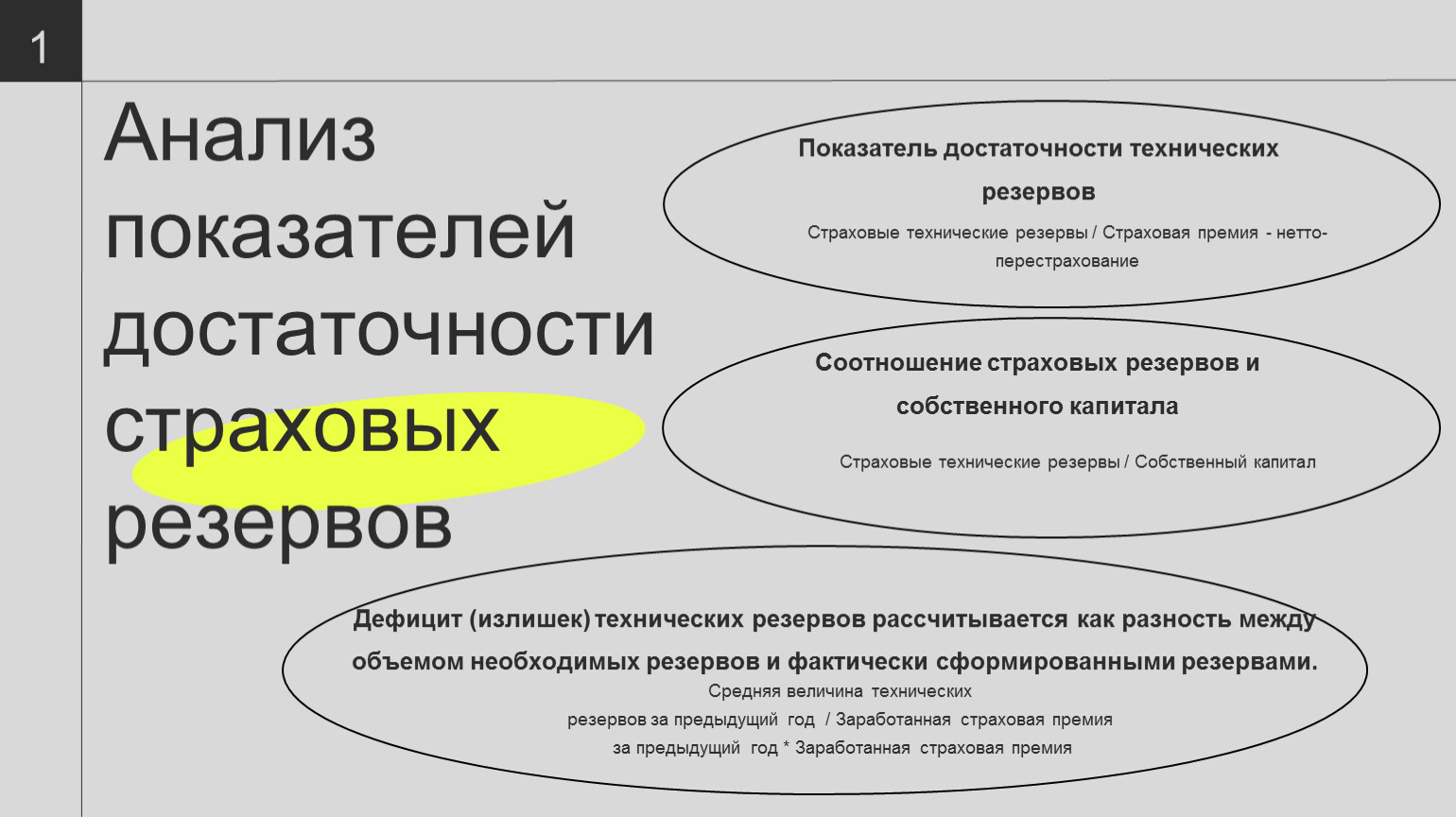

Страховые технические резервы / Страховая премия - нетто-перестрахование

Показатель достаточности технических резервов

19.

Соотношение страховых резервов и собственного капитала

Дефицит (излишек) технических резервов рассчитывается как разность между объемом необходимых резервов и фактически сформированными резервами.

Страховые технические резервы / Собственный капитал

Средняя величина технических

резервов за предыдущий год / Заработанная страховая премия

за предыдущий год * Заработанная страховая премия

Анализ размещения страховых резервов

20.

Размещение средств страховых резервов осуществляется в страховых организациях в соответствии с Правилами размещения страховщиками страховых резервов, утвержденными приказами Минфина России от 08.08.05 № 100н, от 20.06.07 № 53н.

Под правилами размещения средств страховых резервов понимаются требования к составу и структуре активов принимаемых для покрытия (обеспечения) страховых резервов. Принимаемые для покрытия страховых резервов активы, должны удовлетворять условиям диверсификации, возвратности, доходности и ликвидности.

Страховщики обязаны соблюдать требования, установленные настоящими Правилами. Контроль за соблюдением страховщиками требований осуществляется Федеральной службой страхового надзора.

Неисполнение страховщиком требований настоящих Правил является основанием для принятия Федеральной службой страхового надзора к страховщику мер в соответствия с Федеральным законом «Об организации страхового дела в Российской Федерации».

Анализ основных показателей финансовой устойчивости

21.

Анализ показателей ликвидности. Одним из важнейших показателей, характеризующих финансовую устойчивость страховой компании, является показатель ликвидности. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. способности страховщика своевременно и полностью рассчитываться по всем своим обязательствам со страхователями. В процессе анализа надо прежде всего дать правильную оценку ликвидности.

Показатели ликвидности рассматриваются в связи с необходимостью первоочередного выполнения прямым страховщиком возникших страховых обязательств по возмещению ущерба. Для этого страховщик должен обладать запасом ликвидности.

Анализ основных показателей финансовой устойчивости

21.

Анализ ликвидности баланса заключается в проверке возможности покрытия обязательств, отражаемых в пассиве баланса, активами, срок превращения которых в денежные средств равен сроку погашения обязательств. Показатели ликвидности отражают достаточность средств, находящихся в распоряжении страховой организации, для покрытия имеющихся обязательств. По суммам и по времени показатели ликвидности являются относительными и выражаются в процентах. В процессе анализа прежде всего рассчитываются фактические показатели текущей и критической ликвидности и сравниваются с нормативными.

Для расчета показателей ликвидности используются данные бухгалтерского баланса, аналитического и синтетического учета об инвестициях и страховых резервах.

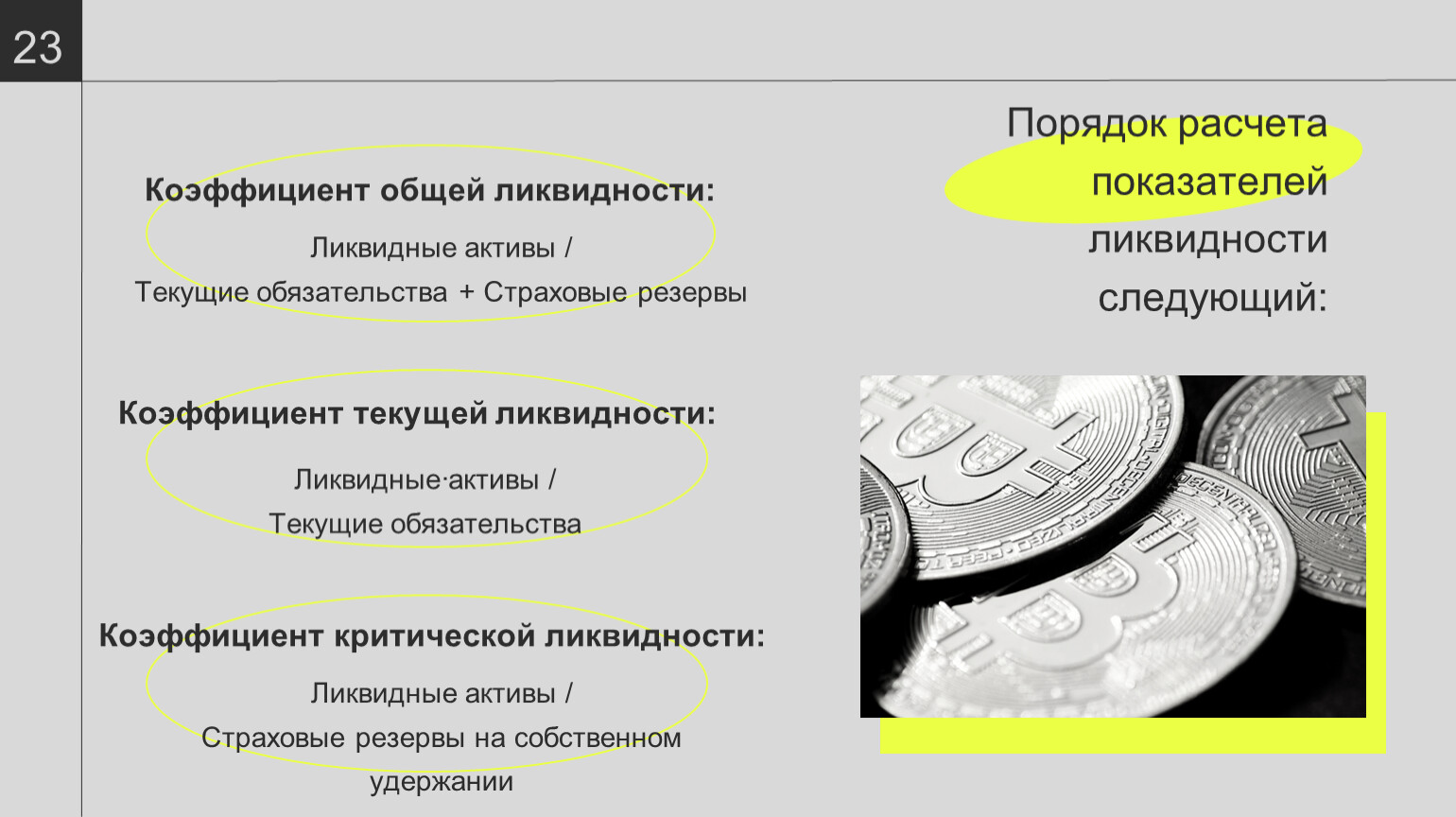

Порядок расчета показателей ликвидности следующий:

23.

Ликвидные активы /

Текущие обязательства

Анализ основных показателей финансовой устойчивости

24.

Анализ показателей платежеспособности. Основным критерием оценки финансового состояния организации является ее платежеспособность, т.е. возможность самостоятельно, своевременно и полностью выполнять взятые на себя финансовые обязательства перед всеми субъектами договорных отношений. Социально-экономическое значение деятельности страховщика по оказанию страховой защиты выдвигает на первый план требование обеспечения платежеспособности.

Для оценки платежеспособности применяются следующие показатели:

- маржа платежеспособности;

- соотношение чистых активов и уставного капитала;

- показатели достаточности страховых резервов;

- отношение собственного капитала к сбору премии.

СПАСИБО ЗА ВНИМАНИЕ!

25.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.