Поделиться

Придбання продуктів у фізичних осіб

Продукція, що підлягає обов'язкової сертифікації, дозволяється до продажу на ринку при наявності копій сертифіката відповідності або свідоцтва про визнання, виданих у встановленому порядку.

Крім того, продукція тваринного та рослинного походження, що не реалізована протягом робочого дня і яка не зберігалася в холодильних камерах ринків, наступного дня підлягає огляду та органолептичній оцінці фахівцями державної лабораторії ветеринарно-санітарної експертизи на ринку, а при необхідності — і додатковим лабораторним дослідженням.

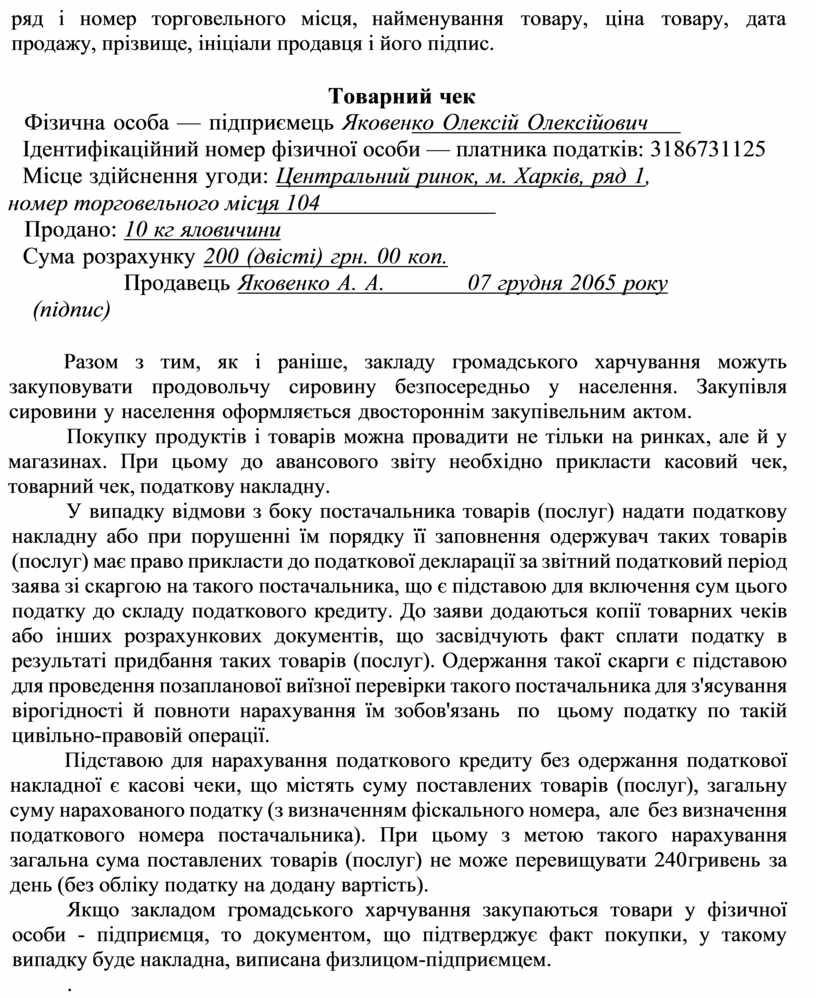

Розрахунки з покупцями за товари, придбані на ринку, здійснюються відповідно до встановленого законодавством порядку. На вимогу покупця продавець (суб'єкт підприємницької діяльності, що відповідно до законодавства звільнений від застосування реєстраторів розрахункових операцій і розрахункових книжок) повинен видати товарний чек, що засвідчує факт покупки, у якому вказуються: найменування суб'єкта господарювання й ринку,

ряд і номер торговельного місця, найменування товару, ціна товару, дата продажу, прізвище, ініціали продавця і його підпис.

Товарний чек

Фізична особа — підприємець Яковенко Олексій Олексійович Ідентифікаційний номер фізичної особи — платника податків: 3186731125 Місце здійснення угоди: Центральний ринок, м. Харків, ряд 1,

номер торговельного місця 104

Продано: 10 кг яловичини

Сума розрахунку 200 (двісті) грн. 00 коп.

Продавець Яковенко А. А. 07 грудня 2065 року

(підпис)

Разом з тим, як і раніше, закладу громадського харчування можуть закуповувати продовольчу сировину безпосередньо у населення. Закупівля сировини у населення оформляється двостороннім закупівельним актом.

Покупку продуктів і товарів можна провадити не тільки на ринках, але й у магазинах. При цьому до авансового звіту необхідно прикласти касовий чек, товарний чек, податкову накладну.

У випадку відмови з боку постачальника товарів (послуг) надати податкову накладну або при порушенні їм порядку її заповнення одержувач таких товарів (послуг) має право прикласти до податкової декларації за звітний податковий період заява зі скаргою на такого постачальника, що є підставою для включення сум цього податку до складу податкового кредиту. До заяви додаються копії товарних чеків або інших розрахункових документів, що засвідчують факт сплати податку в результаті придбання таких товарів (послуг). Одержання такої скарги є підставою для проведення позапланової виїзної перевірки такого постачальника для з'ясування вірогідності й повноти нарахування їм зобов'язань по цьому податку по такій цивільно-правовій операції.

Підставою для нарахування податкового кредиту без одержання податкової накладної є касові чеки, що містять суму поставлених товарів (послуг), загальну суму нарахованого податку (з визначенням фіскального номера, але без визначення податкового номера постачальника). При цьому з метою такого нарахування загальна сума поставлених товарів (послуг) не може перевищувати 240 гривень за день (без обліку податку на додану вартість).

Якщо закладом громадського харчування закупаються товари у фізичної особи - підприємця, то документом, що підтверджує факт покупки, у такому випадку буде накладна, виписана физлицом-підприємцем.

.

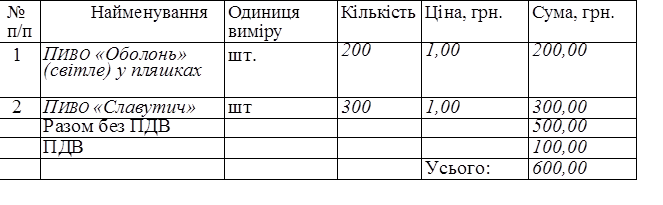

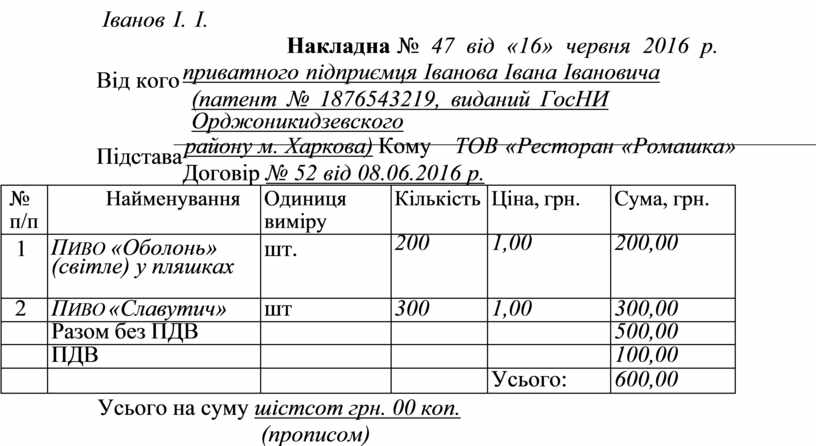

![]() Іванов І. І.

Іванов І. І.

Накладна № 47 від «16» червня 2016 р.

Від кого приватного підприємця Іванова Івана Івановича

(патент № 1876543219, виданий ГосНИ Орджоникидзевского

Підстава району м. Харкова) Кому ТОВ «Ресторан «Ромашка»

Договір № 52 від 08.06.2016 р.

Договір № 52 від 08.06.2016 р.

Усього на суму шістсот грн. 00 коп.

Усього на суму шістсот грн. 00 коп.

(прописом)

Відпустив Іванов

(підпис)

Одержав Смирнова

(підпис)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.