Поделиться

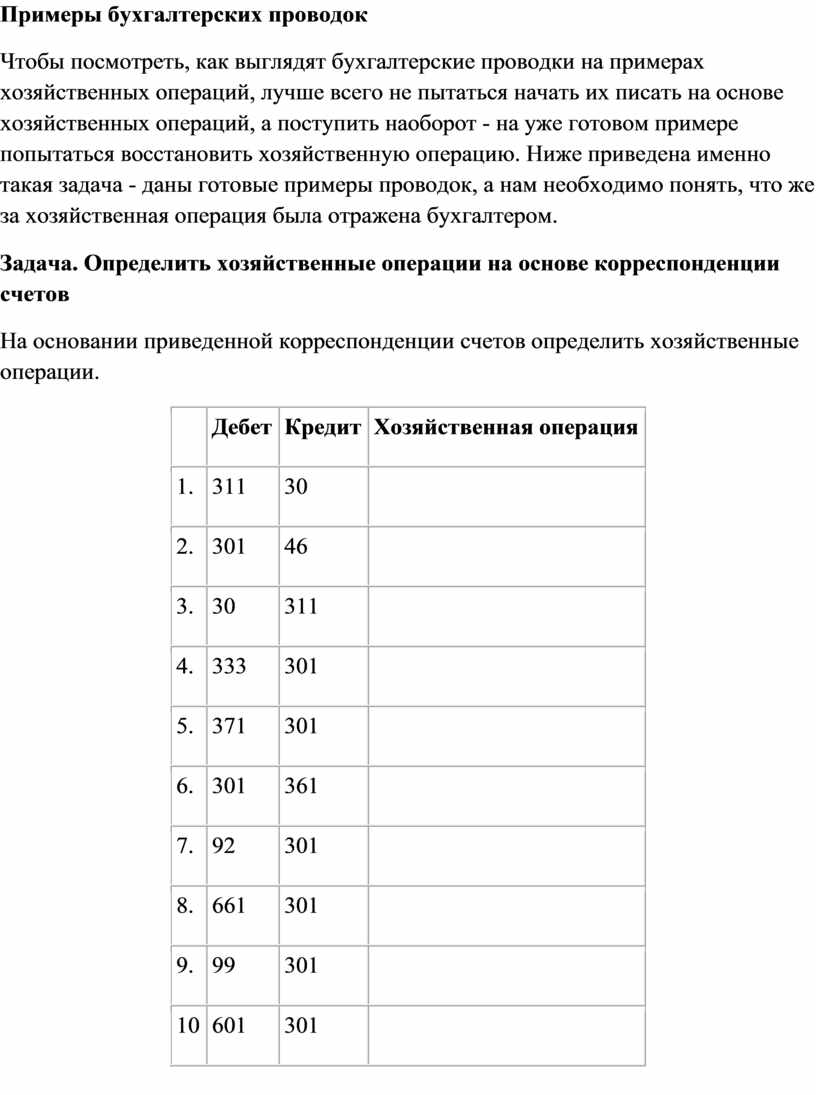

Примеры бухгалтерских проводок

Чтобы посмотреть, как выглядят бухгалтерские проводки на примерах хозяйственных операций, лучше всего не пытаться начать их писать на основе хозяйственных операций, а поступить наоборот - на уже готовом примере попытаться восстановить хозяйственную операцию. Ниже приведена именно такая задача - даны готовые примеры проводок, а нам необходимо понять, что же за хозяйственная операция была отражена бухгалтером.

Задача. Определить хозяйственные операции на основе корреспонденции счетов

На основании приведенной корреспонденции счетов определить хозяйственные операции.

|

Дебет |

Кредит |

Хозяйственная операция |

|

|

1. |

311 |

30 |

|

|

2. |

301 |

46 |

|

|

3. |

30 |

311 |

|

|

4. |

333 |

301 |

|

|

5. |

371 |

301 |

|

|

6. |

301 |

361 |

|

|

7. |

92 |

301 |

|

|

8. |

661 |

301 |

|

|

9. |

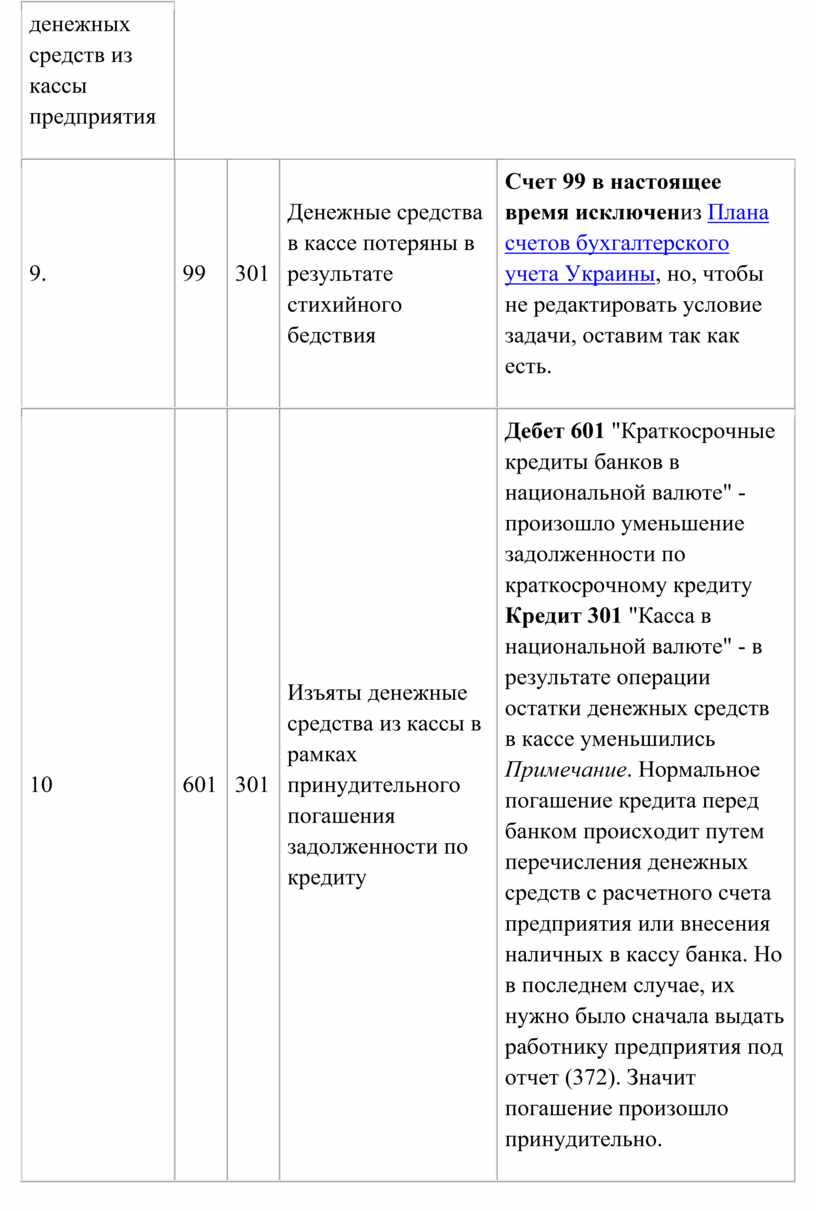

99 |

301 |

|

|

10 |

601 |

301 |

|

|

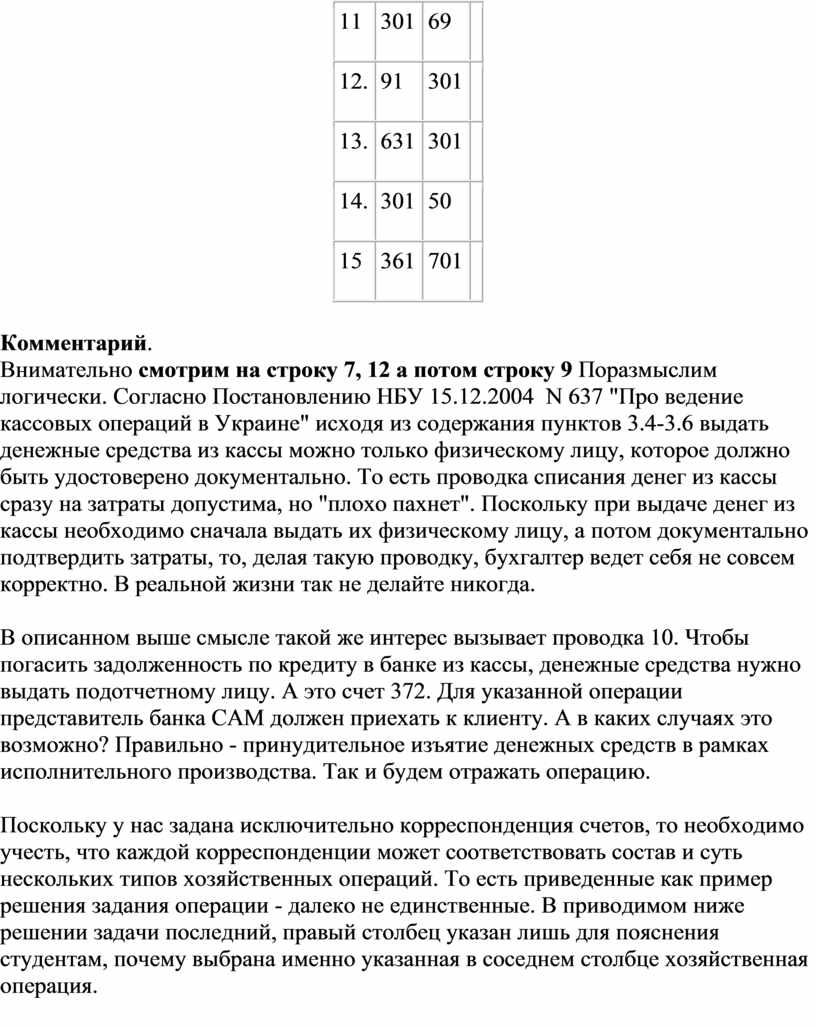

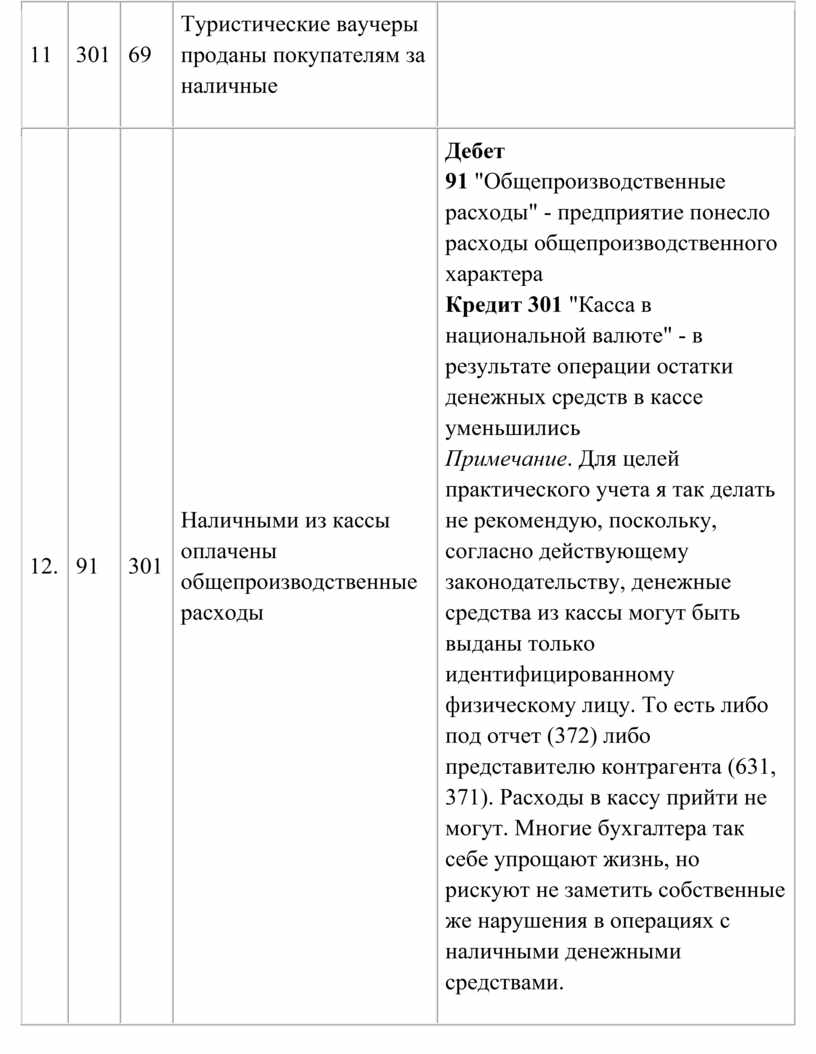

11 |

301 |

69 |

|

|

12. |

91 |

301 |

|

|

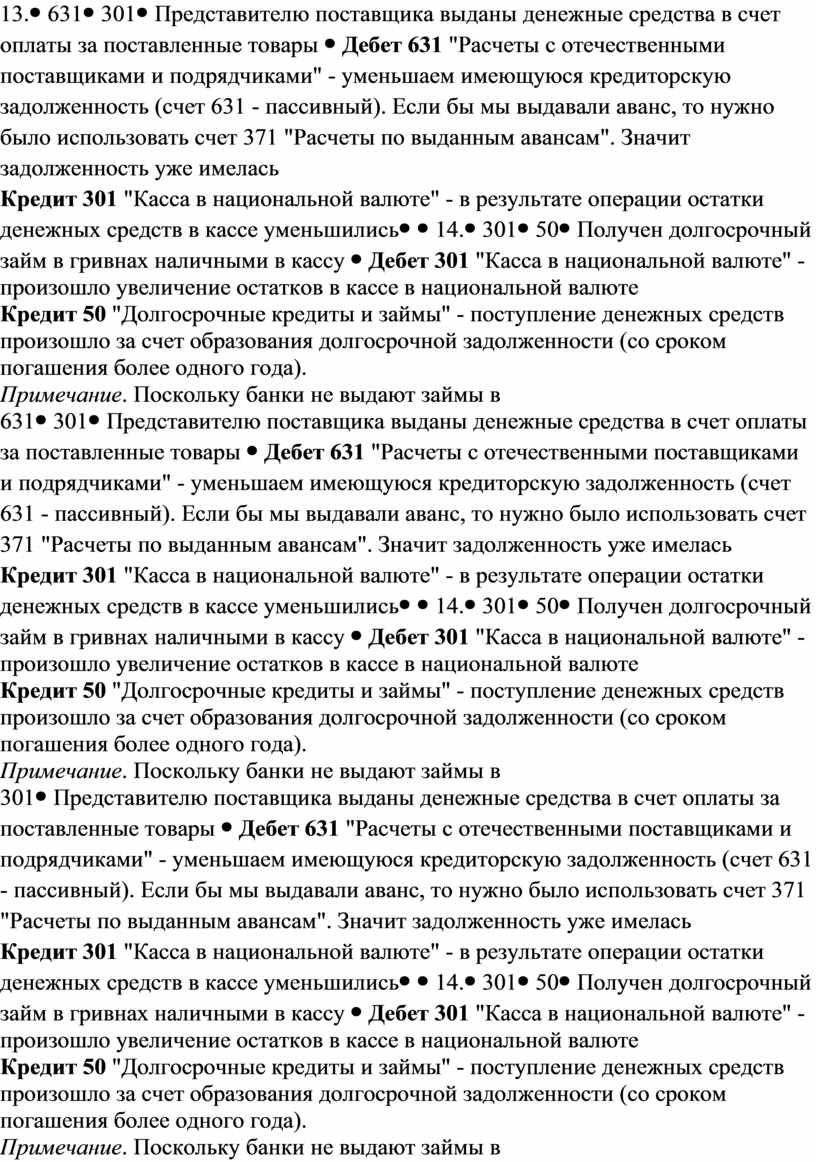

13. |

631 |

301 |

|

|

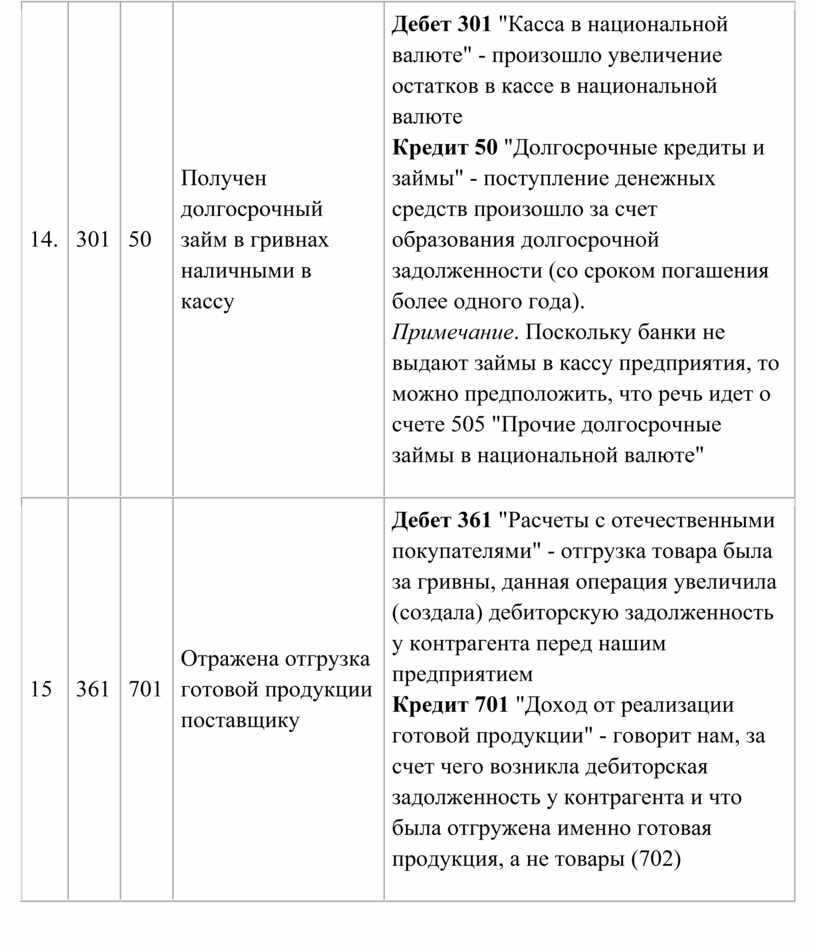

14. |

301 |

50 |

|

|

15 |

361 |

701 |

Комментарий.

Внимательно смотрим на строку 7, 12 а потом строку 9 Поразмыслим

логически. Согласно Постановлению НБУ 15.12.2004 N 637 "Про ведение

кассовых операций в Украине" исходя из содержания пунктов 3.4-3.6 выдать

денежные средства из кассы можно только физическому лицу, которое должно быть

удостоверено документально. То есть проводка списания денег из кассы сразу на

затраты допустима, но "плохо пахнет". Поскольку при выдаче денег из

кассы необходимо сначала выдать их физическому лицу, а потом документально

подтвердить затраты, то, делая такую проводку, бухгалтер ведет себя не совсем

корректно. В реальной жизни так не делайте никогда.

В описанном выше смысле такой же интерес вызывает проводка 10. Чтобы погасить

задолженность по кредиту в банке из кассы, денежные средства нужно выдать

подотчетному лицу. А это счет 372. Для указанной операции представитель банка

САМ должен приехать к клиенту. А в каких случаях это возможно? Правильно -

принудительное изъятие денежных средств в рамках исполнительного производства.

Так и будем отражать операцию.

Поскольку у нас задана исключительно корреспонденция счетов, то необходимо

учесть, что каждой корреспонденции может соответствовать состав и суть

нескольких типов хозяйственных операций. То есть приведенные как пример решения

задания операции - далеко не единственные. В приводимом ниже решении задачи

последний, правый столбец указан лишь для пояснения студентам, почему выбрана

именно указанная в соседнем столбце хозяйственная операция.

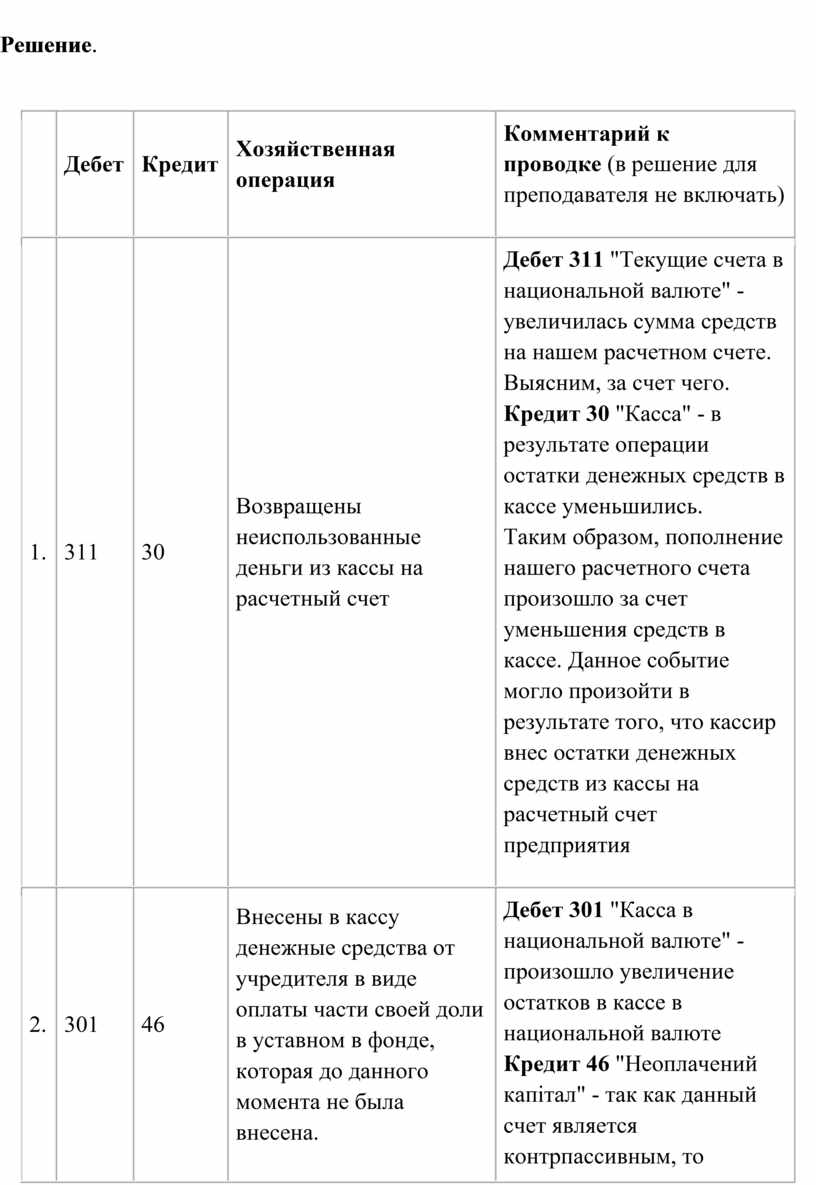

Решение.

|

Дебет |

Кредит |

Хозяйственная операция |

Комментарий к проводке (в решение для преподавателя не включать) |

|

|

1. |

311 |

30 |

Возвращены неиспользованные деньги из кассы на расчетный счет |

Дебет 311 "Текущие счета в национальной

валюте" - увеличилась сумма средств на нашем расчетном счете. Выясним,

за счет чего. |

|

2. |

301 |

46 |

Внесены в кассу денежные средства от учредителя в виде оплаты части своей доли в уставном в фонде, которая до данного момента не была внесена. |

Дебет 301 "Касса в национальной валюте" -

произошло увеличение остатков в кассе в национальной валюте |

|

3. |

30 |

311 |

Получены в кассу из банка по чеку денежные средства для выплаты заработной платы |

Дебет 30 "Касса" -произошло увеличение

остатков денежных средств в кассе |

|

4. |

333 |

301 |

Денежные средства из кассы переданы инкассатору |

Дебет 333 "Денежные средства в пути в национальной

валюте" - денежные средства еще не поступили на счета предприятия,

поэтому для отражения данного факта используется этот счет |

|

5. |

371 |

301 |

Выдан аванс через кассу представителю поставщика для будущей поставки товаров |

|

|

6. |

301 |

361 |

Получены денежные средства в кассу от представителя покупателя для оплаты уже поставленных товаров (или продукции) |

Дебет 301 "Касса в национальной валюте"

- произошло увеличение денежных средств в кассе |

|

7. |

92 |

301 |

Оплачены наличными из кассы расходы на канцтовары |

Дебет 92 "Административные расходы"

показывает нам, что предприятие списало затраты по статье

"Административные расходы" |

|

8. |

661 |

301 |

Выдана заработная плата работникам из кассы |

Дебет 661 "Расчеты по заработной плате" -

данный счет является пассивным и операция уменьшает задолженность предприятия

по уже начисленной заработной плате |

|

9. |

99 |

301 |

Денежные средства в кассе потеряны в результате стихийного бедствия |

Счет 99 в настоящее время исключениз Плана счетов бухгалтерского учета Украины, но, чтобы не редактировать условие задачи, оставим так как есть. |

|

10 |

601 |

301 |

Изъяты денежные средства из кассы в рамках принудительного погашения задолженности по кредиту |

Дебет 601 "Краткосрочные кредиты банков в

национальной валюте" - произошло уменьшение задолженности по

краткосрочному кредиту |

|

11 |

301 |

69 |

Туристические ваучеры проданы покупателям за наличные |

|

|

12. |

91 |

301 |

Наличными из кассы оплачены общепроизводственные расходы |

Дебет 91 "Общепроизводственные расходы" -

предприятие понесло расходы общепроизводственного характера |

|

13. |

631 |

301 |

Представителю поставщика выданы денежные средства в счет оплаты за поставленные товары |

Дебет 631 "Расчеты с отечественными поставщиками и

подрядчиками" - уменьшаем имеющуюся кредиторскую задолженность (счет 631

- пассивный). Если бы мы выдавали аванс, то нужно было использовать счет 371

"Расчеты по выданным авансам". Значит задолженность уже

имелась |

|

14. |

301 |

50 |

Получен долгосрочный займ в гривнах наличными в кассу |

Дебет 301 "Касса в национальной валюте" -

произошло увеличение остатков в кассе в национальной валюте |

|

15 |

361 |

701 |

Отражена отгрузка готовой продукции поставщику |

Дебет 361 "Расчеты с отечественными

покупателями" - отгрузка товара была за гривны, данная операция

увеличила (создала) дебиторскую задолженность у контрагента перед нашим

предприятием |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.