Поделиться

Принцип індивідуалізації та персоніфікації господарських фактів-явищ та процесів

Індивідуалізація (від лат. individuum- неподільний) та персоніфікація (від лат. persona — особа) означає, що кожний господарський факт, як явище, чи то об’єкт (що є носієм ознак вартості) чи то суб’єкт права власності в бухгалтерському обліку має бути індивідуалізованим та персоніфікованим, тобто поданим як неподільний.

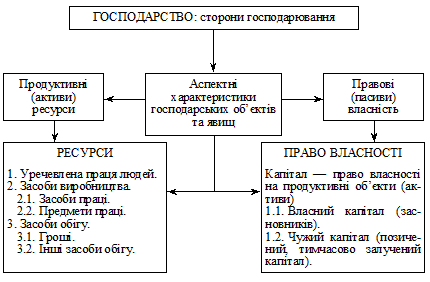

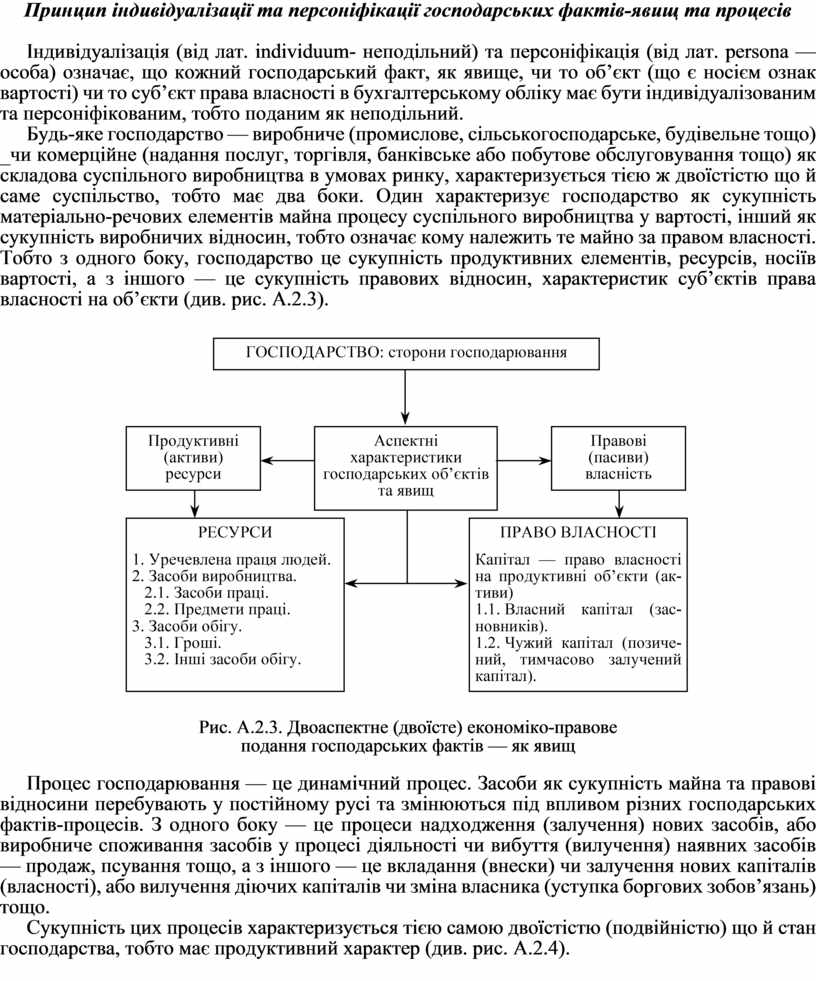

Будь-яке господарство — виробниче (промислове, сільськогосподарське, будівельне тощо) _чи комерційне (надання послуг, торгівля, банківське або побутове обслуговування тощо) як складова суспільного виробництва в умовах ринку, характеризується тією ж двоїстістю що й саме суспільство, тобто має два боки. Один характеризує господарство як сукупність матеріально-речових елементів майна процесу суспільного виробництва у вартості, інший як сукупність виробничих відносин, тобто означає кому належить те майно за правом власності. Тобто з одного боку, господарство це сукупність продуктивних елементів, ресурсів, носіїв вартості, а з іншого — це сукупність правових відносин, характеристик суб’єктів права власності на об’єкти (див. рис. А.2.3).

Рис. А.2.3. Двоаспектне (двоїсте) економіко-правове

подання господарських фактів — як явищ

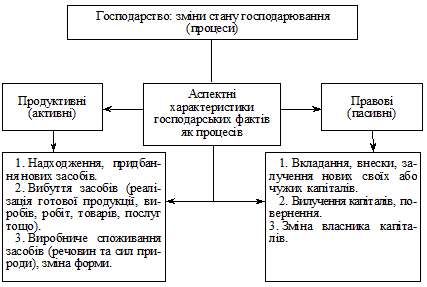

Процес господарювання — це динамічний процес. Засоби як сукупність майна та правові відносини перебувають у постійному русі та змінюються під впливом різних господарських фактів-процесів. З одного боку — це процеси надходження (залучення) нових засобів, або виробниче споживання засобів у процесі діяльності чи вибуття (вилучення) наявних засобів — продаж, псування тощо, а з іншого — це вкладання (внески) чи залучення нових капіталів (власності), або вилучення діючих капіталів чи зміна власника (уступка боргових зобов’язань) тощо.

Сукупність цих процесів характеризується тією самою двоїстістю (подвійністю) що й стан господарства, тобто має продуктивний характер (див. рис. А.2.4).

Рис. А.2.4. Двоаспектне представлення змін

стану господарських фактів-процесів

В обох випадках (як у першому (рис. А.2.3) характеризуючи стан фактів господарства так і в другому (рис. А.2.4) характеризуючи процеси господарювання гocпoдapcтвo треба poзглядaти одночасно у двох аспектах (двох боків). Перший — виробничий, другий правовий. При цьому обидва боки (аспекти) виражаються в вартісному, тобто, грошовому вимірюванні (гривнях, доларах тощо). По суті виражається одна й та сама величина — вартісна сукупність тільки у різних аспектах. Тому підсумкові дані цих двох аспектів, оскільки вони виражаються у вартості — однакової величини рівні.

Вартісне вимірювання — є третім принципом побудови бухгалтерського обліку.

У бухгалтерському обліку продуктивний виробничий аспект групування засобів — (ресурсів) — називають АКТИВОМ, а правовий —(осіб — правовласників) — ПАСИВОМ.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.