Поделиться

Принципи бухгалтерського обліку та вимоги до його ведення

|

Відповідно до ст. 4 Закону України “Про бухгалтерський облік і фінансову звітність в Україні” бухгалтерський облік та фінансова звітність базуються на таких основних принципах (табл. 1.5):

- обачність;

- повне висвітлення;

- автономність;

- послідовність;

- безперервність;

- нарахування і відповідність доходів і витрат;

- превалювання сутності над формою;

- історична (фактична) собівартість;

- єдиний грошовий вимірник;

- періодичність.

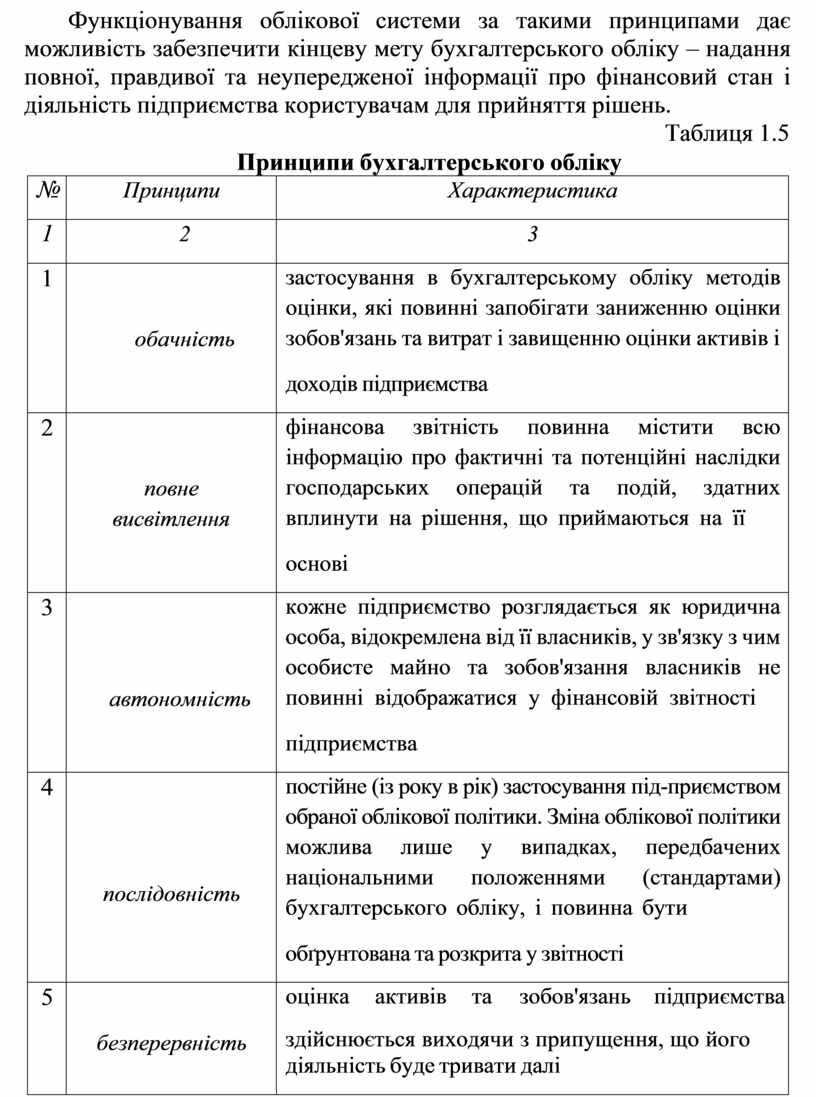

Функціонування облікової системи за такими принципами дає можливість забезпечити кінцеву мету бухгалтерського обліку – надання повної, правдивої та неупередженої інформації про фінансовий стан і діяльність підприємства користувачам для прийняття рішень.

Таблиця 1.5

Принципи бухгалтерського обліку

|

№ |

Принципи |

Характеристика |

|

1 |

2 |

3 |

|

1 |

обачність |

застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства |

|

2 |

повне висвітлення |

фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки господарських операцій та подій, здатних вплинути на рішення, що приймаються на її основі |

|

3 |

автономність |

кожне підприємство розглядається як юридична особа, відокремлена від її власників, у зв'язку з чим особисте майно та зобов'язання власників не повинні відображатися у фінансовій звітності підприємства |

|

4 |

послідовність |

постійне (із року в рік) застосування під-приємством обраної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку, і повинна бути обґрунтована та розкрита у звітності |

|

5 |

безперервність |

оцінка активів та зобов'язань підприємства здійснюється виходячи з припущення, що його діяльність буде тривати далі |

|

6 |

нарахування і відповідність доходів і витрат |

для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів |

|

7 |

превалювання над формою |

операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми |

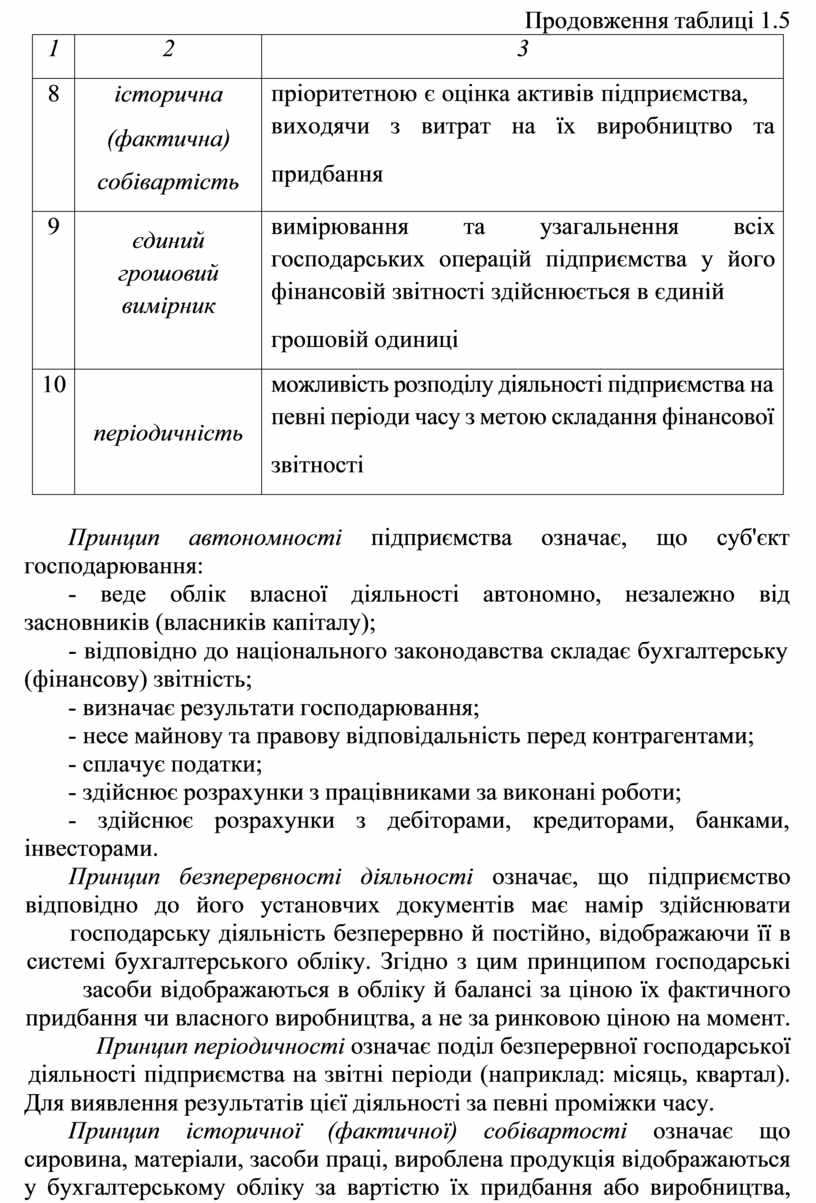

Продовження таблиці 1.5

|

1 |

2 |

3 |

|

8 |

історична (фактична) собівартість |

пріоритетною є оцінка активів підприємства, виходячи з витрат на їх виробництво та придбання |

|

9 |

єдиний грошовий вимірник |

вимірювання та узагальнення всіх господарських операцій підприємства у його фінансовій звітності здійснюється в єдиній грошовій одиниці |

|

10 |

періодичність |

можливість розподілу діяльності підприємства на певні періоди часу з метою складання фінансової звітності |

Принцип автономності підприємства означає, що суб'єкт господарювання:

- веде облік власної діяльності автономно, незалежно від засновників (власників капіталу);

- відповідно до національного законодавства складає бухгалтерську

(фінансову) звітність;

- визначає результати господарювання;

- несе майнову та правову відповідальність перед контрагентами;

- сплачує податки;

- здійснює розрахунки з працівниками за виконані роботи;

- здійснює розрахунки з дебіторами, кредиторами, банками, інвесторами.

Принцип безперервності діяльності означає, що підприємство відповідно до його установчих документів має намір здійснювати господарську діяльність безперервно й постійно, відображаючи її в системі бухгалтерського обліку. Згідно з цим принципом господарські засоби відображаються в обліку й балансі за ціною їх фактичного придбання чи власного виробництва, а не за ринковою ціною на момент. Принцип періодичності означає поділ безперервної господарської діяльності підприємства на звітні періоди (наприклад: місяць, квартал).

Для виявлення результатів цієї діяльності за певні проміжки часу.

Принцип історичної (фактичної) собівартості означає що сировина, матеріали, засоби праці, вироблена продукція відображаються у бухгалтерському обліку за вартістю їх придбання або виробництва, тобто за фактичними витратами.

Принцип нарахування і відповідності доходів і витрат означає що витрати і доходи відображаються в обліку є тому періоді, у якому еони були нараховані (тобто відбулися), незалежно від того, коли фактично отримано кошти від покупця.

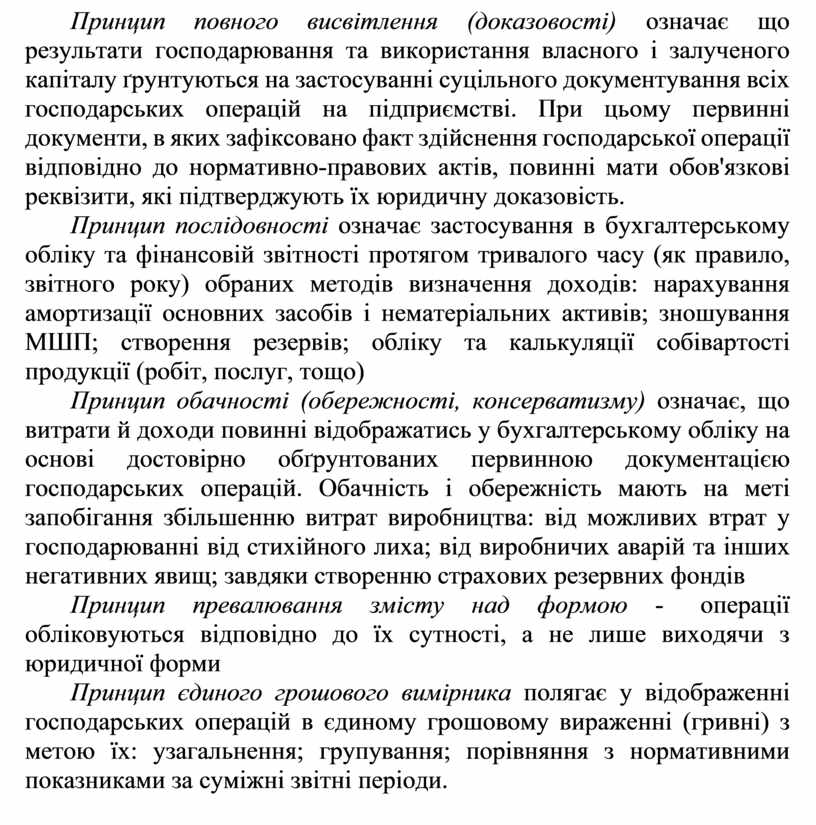

Принцип повного висвітлення (доказовості) означає що результати господарювання та використання власного і залученого капіталу ґрунтуються на застосуванні суцільного документування всіх господарських операцій на підприємстві. При цьому первинні документи, в яких зафіксовано факт здійснення господарської операції відповідно до нормативно-правових актів, повинні мати обов'язкові реквізити, які підтверджують їх юридичну доказовість.

Принцип послідовності означає застосування в бухгалтерському обліку та фінансовій звітності протягом тривалого часу (як правило, звітного року) обраних методів визначення доходів: нарахування амортизації основних засобів і нематеріальних активів; зношування МШП; створення резервів; обліку та калькуляції собівартості продукції (робіт, послуг, тощо)

Принцип обачності (обережності, консерватизму) означає, що витрати й доходи повинні відображатись у бухгалтерському обліку на основі достовірно обґрунтованих первинною документацією господарських операцій. Обачність і обережність мають на меті запобігання збільшенню витрат виробництва: від можливих втрат у господарюванні від стихійного лиха; від виробничих аварій та інших негативних явищ; завдяки створенню страхових резервних фондів

Принцип превалювання змісту над формою - операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми

Принцип єдиного грошового вимірника полягає у відображенні господарських операцій в єдиному грошовому вираженні (гривні) з метою їх: узагальнення; групування; порівняння з нормативними показниками за суміжні звітні періоди.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.