Поделиться

Достоверность и объективность политики в области цен зависит от механизма ценообразования, в основе которого лежат следующие принципы:

- любой товар, услуги, предпринимательство, человеческий труд, интеллект, земля, капитал имеют цену;

- цены устанавливаются без какого-либо контроля, в результате свободной конкуренции;

- цены являются следствием взаимодействия между спросом и предложением товаров и услуг;

- цены играют ключевую роль в достижении экономического равновесия (сбалансированности) в распределении доходов и богатства между членами общества.

Правильная ценовая политика предприятия обязательно должна учитывать, как уже отмечалось выше, спрос, издержки и конкуренцию. Нет готовых формул, которые могли бы учесть вес и значение всех этих факторов.

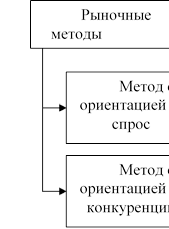

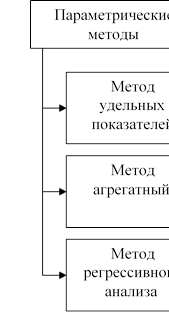

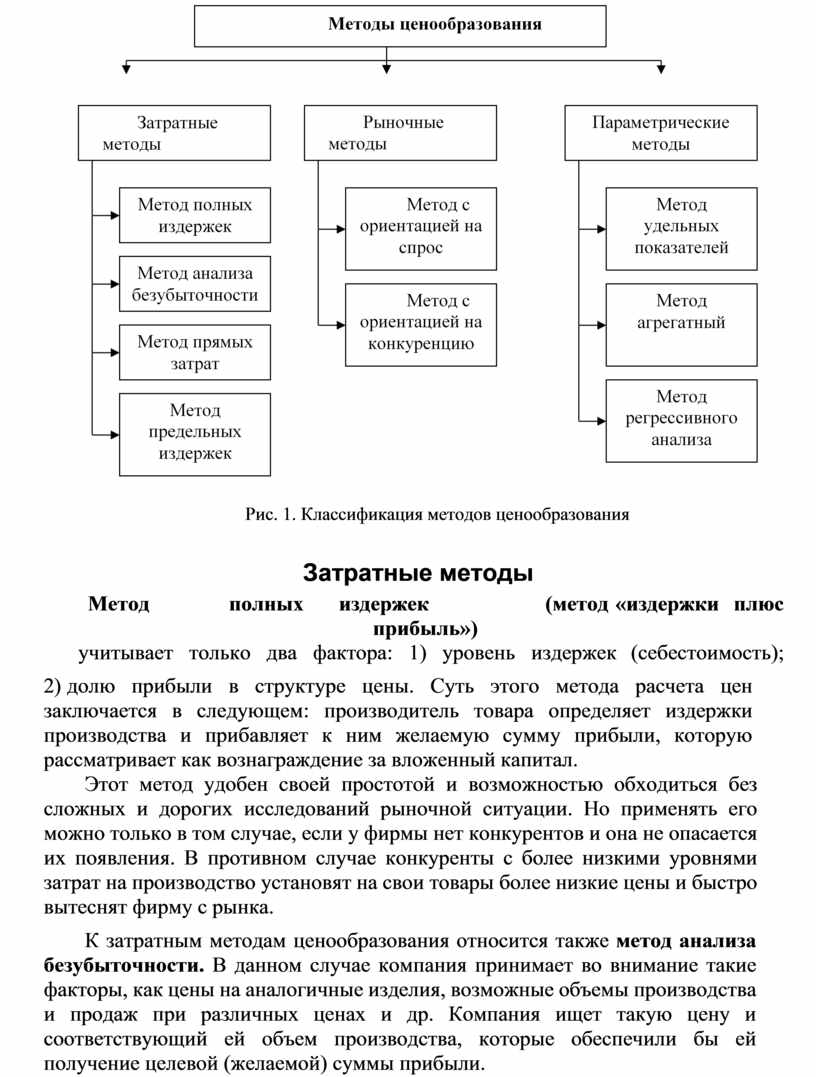

В экономической литературе описано большое количество методов ценообразования, применяющихся как за рубежом, так и российскими предприятиями на практике. Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара или услуги. Достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам. Все методы можно разделить на три большие группы: затратные методы (ориентированные на издержки производства), рыночные методы (ориентированные на конъюнктуру рынка), параметрические методы (ориентированные на нормативы затрат на технико-экономический параметр продукции) (рис. 1).

|

Рис. 1. Классификация методов ценообразования

Метод полных издержек (метод «издержки плюс прибыль»)

учитывает только два фактора: 1) уровень издержек (себестоимость);

2) долю прибыли в структуре цены. Суть этого метода расчета цен заключается в следующем: производитель товара определяет издержки производства и прибавляет к ним желаемую сумму прибыли, которую рассматривает как вознаграждение за вложенный капитал.

Этот метод удобен своей простотой и возможностью обходиться без сложных и дорогих исследований рыночной ситуации. Но применять его можно только в том случае, если у фирмы нет конкурентов и она не опасается их появления. В противном случае конкуренты с более низкими уровнями затрат на производство установят на свои товары более низкие цены и быстро вытеснят фирму с рынка.

К затратным методам ценообразования относится также метод анализа безубыточности. В данном случае компания принимает во внимание такие факторы, как цены на аналогичные изделия, возможные объемы производства и продаж при различных ценах и др. Компания ищет такую цену и соответствующий ей объем производства, которые обеспечили бы ей получение целевой (желаемой) суммы прибыли.

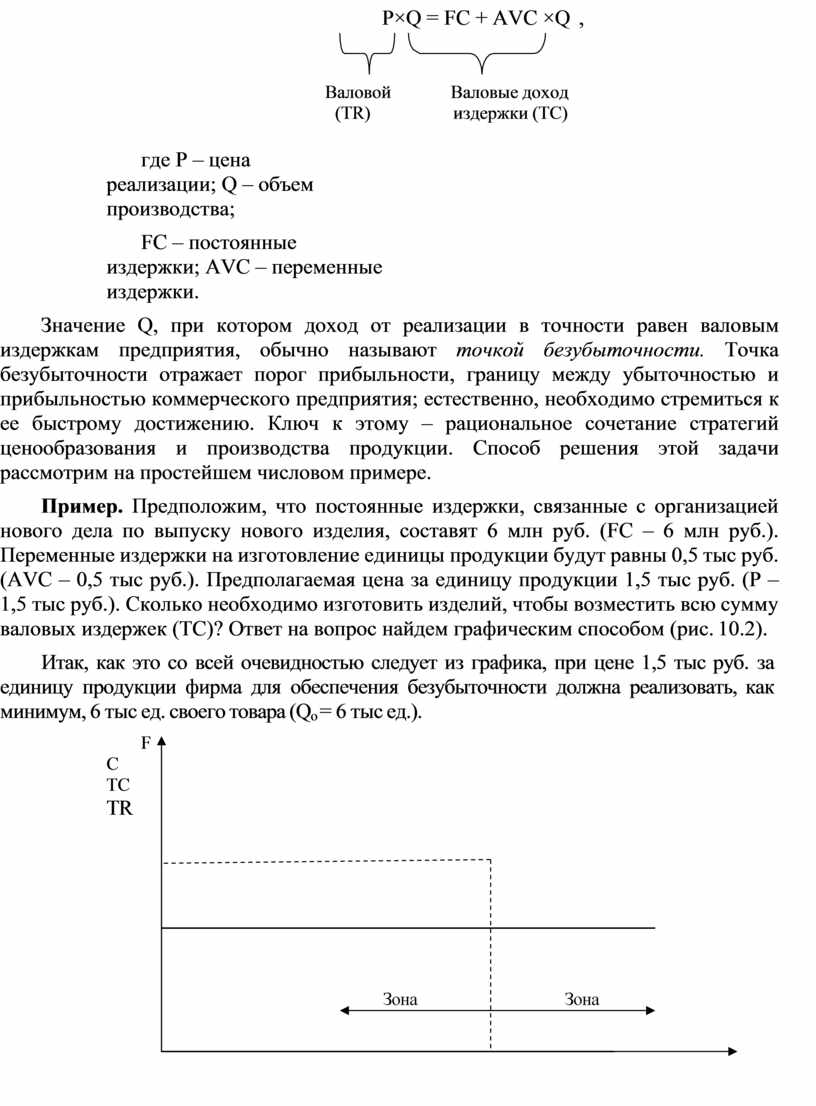

При использовании метода, основанного на принципе безубыточности, решение о цене вытекает из ответа на вопрос, можем ли мы достигнуть безубыточности при продаже определенного объема продукции по данной цене. Формула безубыточности может быть записана следующим образом:

Валовой Валовые доход (TR) издержки (TC)

где P – цена реализации; Q – объем производства;

FC – постоянные издержки; AVC – переменные издержки.

Значение Q, при котором доход от реализации в точности равен валовым издержкам предприятия, обычно называют точкой безубыточности. Точка безубыточности отражает порог прибыльности, границу между убыточностью и прибыльностью коммерческого предприятия; естественно, необходимо стремиться к ее быстрому достижению. Ключ к этому – рациональное сочетание стратегий ценообразования и производства продукции. Способ решения этой задачи рассмотрим на простейшем числовом примере.

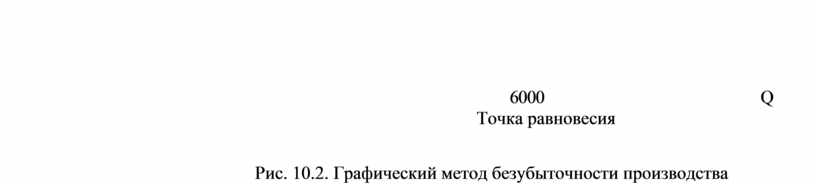

Пример. Предположим, что постоянные издержки, связанные с организацией нового дела по выпуску нового изделия, составят 6 млн руб. (FC – 6 млн руб.). Переменные издержки на изготовление единицы продукции будут равны 0,5 тыс руб. (AVC – 0,5 тыс руб.). Предполагаемая цена за единицу продукции 1,5 тыс руб. (Р – 1,5 тыс руб.). Сколько необходимо изготовить изделий, чтобы возместить всю сумму валовых издержек (ТС)? Ответ на вопрос найдем графическим способом (рис. 10.2).

Итак, как это со всей очевидностью следует из графика, при цене 1,5 тыс руб. за единицу продукции фирма для обеспечения безубыточности должна реализовать, как минимум, 6 тыс ед. своего товара (Qo = 6 тыс ед.).

FC TC

TR

FC TC

TR

6000 Q

Точка равновесия

Рис. 10.2. Графический метод безубыточности производства

Уравнение для точки равновесия Qo может быть записано следующим образом:

Qo =

FC

![]()

P - AVC

= 6000000

![]() 1500

- 500

1500

- 500

= 6000 ед.

Если фирма посчитает, что может взимать за свой товар более высокую цену (скажем, по 2 тыс руб. за единицу), то для обеспечения безубыточности своего функционирования ей достаточно произвести меньшее количество товара, в частности:

Qo =

FC

![]()

P - AVC

= 6000000

![]() 2000

- 500

2000

- 500

= 4000 ед.

Однако при более высокой цене потребитель, возможно, не захочет закупить даже меньшее количество данного товара.

Использование этого метода, следовательно, требует рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения желаемой прибыли.

Многое зависит от эластичности спроса по ценам, что не находит своего отражения в рассматриваемом методе. Использование данной методики поэтому целесообразно лишь в условиях рынка с неэластичным спросом, когда априори известно, что увеличение цены на товар не приведет к значительному снижению величины спроса на него.

Необходимо, однако, отметить очень широкое использование данного метода в практике обоснования рациональной цены. Популярность метода объясняется рядом причин и прежде всего его простотой. Информация об издержках производства более доступна, чем о спросе. Кроме того, многие менеджеры считают данный метод более справедливым по отношению и к покупателям, и к продавцам: при высоком уровне спроса продавцы не наживаются за счет покупателей, и вместе с тем они имеют возможность получить справедливую норму прибыли на вложенный капитал.

Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки – прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или

«маржинальной».

При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию. В любом случае истинная функция издержек заключается в установлении нижнего предела для первоначальной цены на продукт, в то время как ценность этого продукта для потребителя определяет высший предел установления цены на него. На практике переменные издержки могут в определенных условиях, когда имеются большие

нагруженные мощности и стоит вопрос о выживании фирмы, выступать нижним пределом цены.

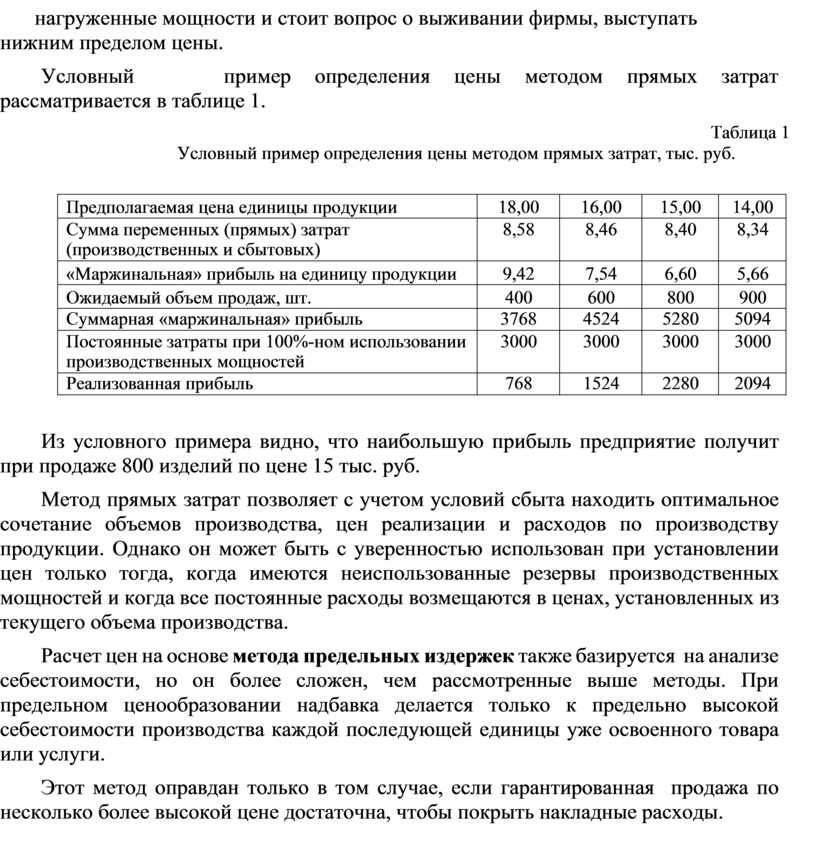

Условный пример определения цены методом прямых затрат рассматривается в таблице 1.

Таблица 1

Условный пример определения цены методом прямых затрат, тыс. руб.

|

Предполагаемая цена единицы продукции |

18,00 |

16,00 |

15,00 |

14,00 |

|

Сумма переменных (прямых) затрат (производственных и сбытовых) |

8,58 |

8,46 |

8,40 |

8,34 |

|

«Маржинальная» прибыль на единицу продукции |

9,42 |

7,54 |

6,60 |

5,66 |

|

Ожидаемый объем продаж, шт. |

400 |

600 |

800 |

900 |

|

Суммарная «маржинальная» прибыль |

3768 |

4524 |

5280 |

5094 |

|

Постоянные затраты при 100%-ном использовании производственных мощностей |

3000 |

3000 |

3000 |

3000 |

|

Реализованная прибыль |

768 |

1524 |

2280 |

2094 |

Из условного примера видно, что наибольшую прибыль предприятие получит при продаже 800 изделий по цене 15 тыс. руб.

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов производства, цен реализации и расходов по производству продукции. Однако он может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

Расчет цен на основе метода предельных издержек также базируется на анализе себестоимости, но он более сложен, чем рассмотренные выше методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Этот метод оправдан только в том случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.