муниципальное общеобразовательное учреждение

«Гимназия № 17 Ворошиловского района Волгограда»

Зачем нужны налоги?

Подготовила:

Малеева Алина

ученица 11 класса

Руководитель:

Лопатюк Л.М.,

учитель истории и

обществознания

г. Волгоград

2019г

«Налоги для государства - то же, что парус для корабля. Они служат тому, чтобы скорее ввести его в гавань, а не тому, чтобы завалить его своим бременем или держать всегда в открытом море и чтоб, наконец, потопить его». Если корабль, несущийся среди бурлящих волн, - это государство, то налоги – это ветер, наполняющий паруса –налогоплательщиков. Екатерина II

Своим проектом мы попытались создать методическую разработку занятия элективного курса «Основы предпринимательства».Тема занятия: «Зачем нужны налоги?». Место занятия в системе образования: 8 - 9 классы, уроки экономики, занятие для курсов по Выбору; 10 - 11 классы, уроки экономики, занятие для Элективного курса.

Актуальность нашего проекта состоит в том, что при проведении социологического опроса россиян о самой надоедливой и насаждающей рекламе выяснилось, что лидирующее место заняла реклама Государственной Налоговой Инспекции. При проведении психологического анализа ясно видно, что в нашей стране отношение к налоговой политике государства неоднозначное, приходится рекламировать сбор налоговых средств и вводить карательные меры для неплательщиков. Эта ситуация характеризует не только дефицит национального бюджета, но и снижение доверия к государству, к его финансовым механизмам и политике. На этом фоне мы думаем, что это занятие будет актуальным. Финансы и налоги напрямую взаимосвязаны. Налогообложение является одной из важнейших проблем современности. При этом, данные платежи являются безвозмездными. Оно затрагивает все социально-экономические сферы жизни общества. Ни одно государство не может обойтись без налоговых поступлений. Также, налоги являются основным источником формирования бюджетов всех уровней, следовательно, разъяснение вопросов, связанных с налогообложением – первоочередная задача данного мероприятия.

Гипотеза: мы выдвинули гипотезу, что налоги необходимо платить, так как они все возвращаются к нам в виде различных бесплатных благ, которые предоставляет нам государство.

Объект пректа: Объектом моего проекта стали налоговые платежи, уплачиваемые гражданами РФ.

Цель проекта: Создать методическую разработку для занятий с обучающимися образовательных учреждений, помочь учащимся немного осмыслить и понять, что же представляют собой налоги, какова их функция и, главное, понять смысл проводимой в России налоговой политики. Закрепление и углубление теоретических знаний по теме «Зачем нужны налоги?» путем вовлечения обучаемых в решение разного вида учебно-познавательных и расчётных задач.

Для достижения целей необходимо решить следующие задачи:

1) изучение налогового законодательства РФ;

2) определение налогового бремени граждан Р.Ф.;

3) составление заданий по налоговой системе.

Продукт проекта: Самой главной частью любого проекта является продуктный выход, вернее продукт проекта, ради которого собственно и начинается любой проект. Очень хочется, чтобы продукт проекта «Зачем нужны налоги?» выполнял не только функции теоретического характера, не только давал ответы и разъяснения на разные вопросы, но и решал вопросы практического характера. Выполняя эту часть работы, ребята должны осмыслить и понять зачем нужны налоги. Эту часть работы мы назвали «Налоговый ликбез», мы подготовили игровые задания и задачи для углубления знаний, использовали готовые задания с разных источников, которые указаны в работе.

1. В первом задании, которое показано на экране, учащимся нужно дать разъяснения высказываниям

2. Так же обратим внимание на 2 задание, благодаря фразам которые нужно дописать учащийся может понять значения тех или иных слов, которые ранее были не понятны.

3. Так же у нас есть 2 вопроса на которые ребята должны дать ответ без затруднений, после предложенных тем в работе. Какое имущество облагается налогом?

Кто уплачивает имущественный налог?

4. Перед решением задач, вспоминаем с учащимися основные функции налоговой системы и Кривую Лаффера. Затем пробуем решать задачи.

5. Вначале предлагаем решить самостоятельно, оставляя на экране только условия задачи. Потом проверяем, как ребята выполнили задание и при необходимости разбираем ошибки, даем разъяснения и учимся вместе, как правильно эту задачу решать.

6. На одном из занятий проверяем знания ребят через «Свою игру»

Эта игра включает в себя вопросы, на которые ребята должны дать ответы. Если все таки кто -то сомневается в правильности своего высказывания, под каждым вопросом есть ответ. Эту работу можно проводить устно, а можно и письменно, меняя вопросы, но, не показывая ответы.

Планируемые результаты: Обучая ребят на нашем занятии, мы планировали еще более глубже сформировать гражданскую позицию как активного и ответственного члена российского общества, осознающего свои конституционные права и обязанности, уважающего закон и правопорядок, обладающего чувством собственного достоинства, осознанно принимающего традиционные национальные и общечеловеческие, гуманистические и демократические ценности (закон).

Методическая разработка занятия элективного курса

«Основы предпринимательства».

Тема занятия: «Зачем нужны налоги?»

Место занятия в системе образования: 10 - 11 классы, уроки экономики, занятие для элективного курса.

Актуальность.

При проведении социологического опроса россиян о самой надоедливой и насаждающей рекламе выяснилось, что лидирующее место заняла реклама Государственной Налоговой Инспекции. При проведении психологического анализа ясно видно, что в нашей стране отношение к налоговой политике государства неоднозначное, приходится рекламировать сбор налоговых средств и вводить карательные меры для неплательщиков. Эта ситуация характеризует не только дефицит национального бюджета, но и снижение доверия к государству, к его финансовым механизмам и политике. На этом фоне я думаю, что это занятие будет актуальным. Финансы и налоги напрямую взаимосвязаны. Налогообложение является одной из важнейших проблем современности. Оно затрагивает все социально-экономические сферы жизни общества. Ни одно государство не может обойтись без налоговых поступлений. Также, налоги являются основным источником формирования бюджетов всех уровней, следовательно, разъяснение вопросов, связанных с налогообложением – первоочередная задача данного мероприятия.

Цель занятия:

помочь учащимся немного осмыслить и понять, что же представляют собой налоги, какова их функция и, главное, понять смысл проводимой в России налоговой политики. Закрепление и углубление теоретических знаний по теме «Налоги» путем вовлечения обучаемых в решение разного вида учебно-познавательных и расчётных задач.

Оборудование: - компьютеры с выходом в интернет, проектор, справочный раздаточный материал, тетради.

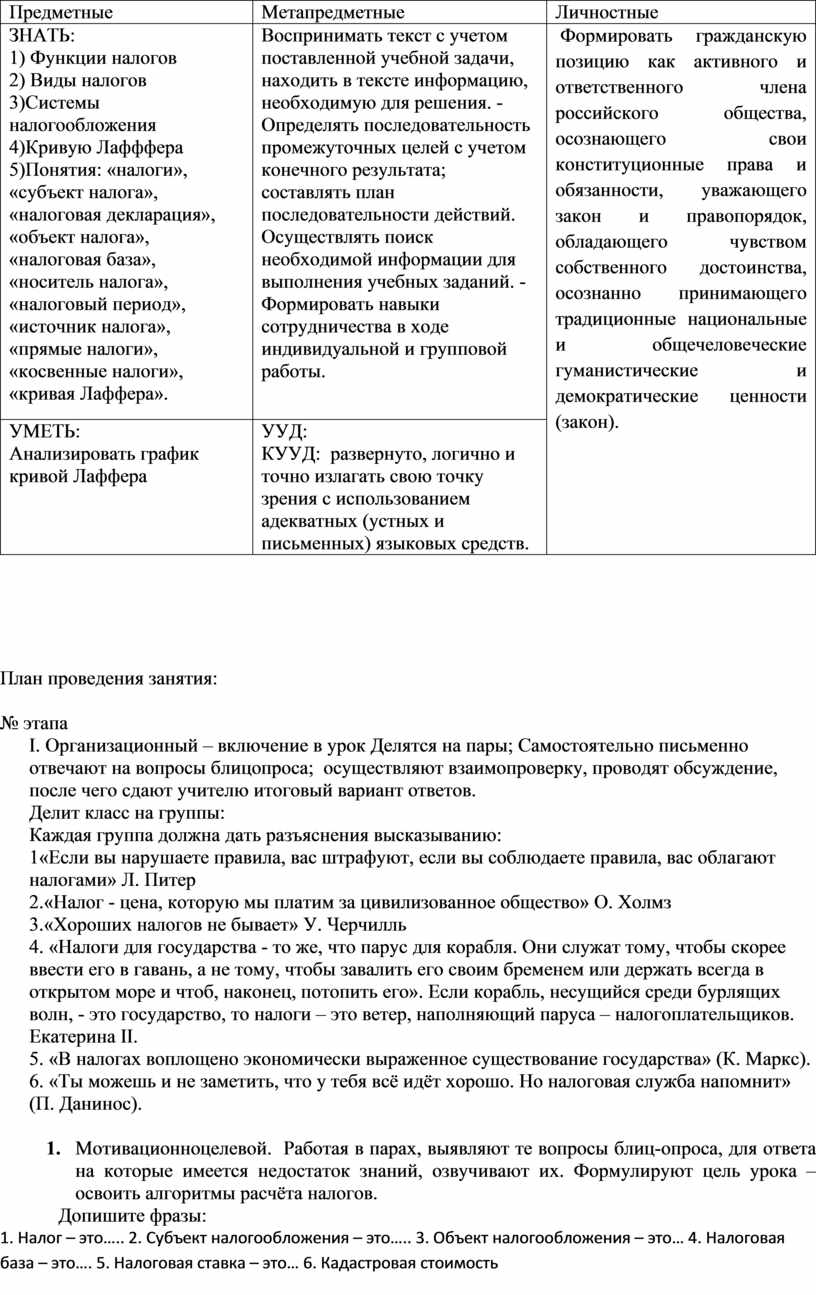

Планируемые результаты:

|

Предметные |

Метапредметные |

Личностные |

|

ЗНАТЬ: 1) Функции налогов 2) Виды налогов 3)Системы налогообложения 4)Кривую Лафффера 5)Понятия: «налоги», «субъект налога», «налоговая декларация», «объект налога», «налоговая база», «носитель налога», «налоговый период», «источник налога», «прямые налоги», «косвенные налоги», «кривая Лаффера». |

Воспринимать текст с учетом поставленной учебной задачи, находить в тексте информацию, необходимую для решения. - Определять последовательность промежуточных целей с учетом конечного результата; составлять план последовательности действий. Осуществлять поиск необходимой информации для выполнения учебных заданий. - Формировать навыки сотрудничества в ходе индивидуальной и групповой работы. |

Формировать гражданскую позицию как активного и ответственного члена российского общества, осознающего свои конституционные права и обязанности, уважающего закон и правопорядок, обладающего чувством собственного достоинства, осознанно принимающего традиционные национальные и общечеловеческие гуманистические и демократические ценности (закон). |

|

УМЕТЬ: Анализировать график кривой Лаффера |

УУД: КУУД: развернуто, логично и точно излагать свою точку зрения с использованием адекватных (устных и письменных) языковых средств. |

План проведения занятия:

№ этапа

I. Организационный – включение в урок Делятся на пары; Самостоятельно письменно отвечают на вопросы блицопроса; осуществляют взаимопроверку, проводят обсуждение, после чего сдают учителю итоговый вариант ответов.

Делит класс на группы:

Каждая группа должна дать разъяснения высказыванию:

1«Если вы нарушаете правила, вас штрафуют, если вы соблюдаете правила, вас облагают налогами» Л. Питер

2.«Налог - цена, которую мы платим за цивилизованное общество» О. Холмз

3.«Хороших налогов не бывает» У. Черчилль

4. «Налоги для государства - то же, что парус для корабля. Они служат тому, чтобы скорее ввести его в гавань, а не тому, чтобы завалить его своим бременем или держать всегда в открытом море и чтоб, наконец, потопить его». Если корабль, несущийся среди бурлящих волн, - это государство, то налоги – это ветер, наполняющий паруса – налогоплательщиков. Екатерина II.

5. «В налогах воплощено экономически выраженное существование государства» (К. Маркс).

6. «Ты можешь и не заметить, что у тебя всё идёт хорошо. Но налоговая служба напомнит» (П. Данинос).

1. Мотивационноцелевой. Работая в парах, выявляют те вопросы блиц-опроса, для ответа на которые имеется недостаток знаний, озвучивают их. Формулируют цель урока – освоить алгоритмы расчёта налогов.

Допишите фразы:

1. Налог – это….. 2. Субъект налогообложения – это….. 3. Объект налогообложения – это… 4. Налоговая база – это…. 5. Налоговая ставка – это… 6. Кадастровая стоимость объекта – это…. 7. ЕГРН – это… 8. Два налога, которые платят мои родители – это… 9. Величина транспортного налога равна…. 10. Ставка земельного налога равна….

Исходя из ответов учащихся на вопросы блиц-опроса выявляется проблема – недостаточность практических знаний по теме «Налоги».

Записывает на доске вопросы (выводим на экран), ответы на которые вызвали трудности учащихся. Предлагает выявить причину трудностей.

1.Какое имущество облагается налогом?

Обложению налогом подлежит следующее имущество:

- жилое помещение (квартира, доля в ней); -жилой дом (коттедж, дачный домик в СНТ, ДНТ, ЛПХ); - гараж, место на парковке (машино-место); -единый недвижимый комплекс (здания, сооружения, трубопроводы, линии электропередач, железные дороги и т.д.); -объект незавершенного строительства (недострой); - иные здания, строения, сооружения.

2. Кто уплачивает имущественный налог?

Имущественный налог обязаны платить: - Физические лица (граждане); -индивидуальные предприниматели в отношении имущества, не используемого ими в предпринимательской деятельности; -индивидуальные предприниматели в отношении любого имущества, принадлежащего предпринимателю на праве собственности.

3. Освоение нового материала

План:

1. Функции налогов.

2. Виды налогов.

3. Системы налогообложения

4. Кривая Лаффера

5. Решение задач.

Полезные ссылки:

https://infourok.ru/proekt-po-finansovoy-gramotnosti-na-temu-nalogi-2070025-page4.html

http://wiki.iteach.ru/index.php/Учебный_проект_Зачем_..

http://wiki.obr55.ru/index.php?title=Учебный_проект_З..

Материалы и оборудование:

1) Федеральный государственный образовательный стандарт среднего (полного) общего образования

2) Примерная основная программа среднего (полного) общего образования по экономике (базовый уровень);

3) Королёва Г.Э. Экономика: 10-11 классы: учебник для учащихся общеобразовательных учреждений. – 2-е изд., дораб.и доп. / Г.Э.Королёва, Т.В.Бурмистрова. М.: Вентана – Граф, 2013. – 192 с.: ил.

4) видео (https://www.youtube.com/watch?v=dYpYCLj5Pbg) «Новые налоги, пенсии, материнский капитал: Россия в 2017 году».

5) https://infourok.ru/proekt-po-finansovoy-gramotnosti-na-temu-nalogi-2070025-page4.html

6) http://wiki.iteach.ru/index.php/Учебный_проект_Зачем_..

7) http://wiki.obr55.ru/index.php?title=Учебный_проект_З..

Материалы к занятию.

Есть такая шутка: «Кому много дано, с того много и вычтут». В самом деле, почему мы должны платить налоги? Есть ли у нас гарантия, что государство поставит нам товары или услуги на сумму уплаченного налога? Говорят, человек относится к выплате налогов так же, как он относится к своему государству. Государственная власть во все времена нуждалась в средствах для своего содержания. Методы привлечения этих средств менялись в зависимости от уровня развития общества. В древнейшие времена затевались войны, как только в казне кончались деньги. Победители устанавливали разовые контрибуции либо регулярный сбор дани.

С развитием цивилизации государства научились защищаться от враждебных соседей, создавая регулярные армии, для содержания которых нужны были средства. Первым обоснованием для регулярных платежей государству стали военные расходы. Таким образом, налоговая система появилась одновременно с появлением государства.

Первый период развития налогообложения (Древний мир и Средние века) характеризуется неорганизованностью и случайным характером этого процесса. Налоги существовали в виде бессистемных платежей, преимущественно в натуральной форме. По мере укрепления товарно-денежных отношений налоги принимали в основном денежную форму.

Второй период — конец XVII в. — налоги становятся основным источником доходной части бюджета многих государств. В этот период появляются налоговые системы, содержащие прямые и косвенные налоги.

Третий период — после Первой мировой войны — связан со становлением научно-теоретических воззрений на природу налогообложения. В этот период заложен фундамент современной налоговой системы; изменения налогообложения приобрели системный и комплексный характер.

Современная налоговая система — продукт длительного развития цивилизации. Она тесно связана как с развитием экономики, так и с развитием государства.

Налоги — это обязательные безвозмездные платежи в государственный бюджет и местные бюджеты, осуществляемые физическими и юридическими лицами в соответствии с законом. Порядок и условия налогообложения определяются Налоговым кодексом РФ и другими законодательными актами государства.

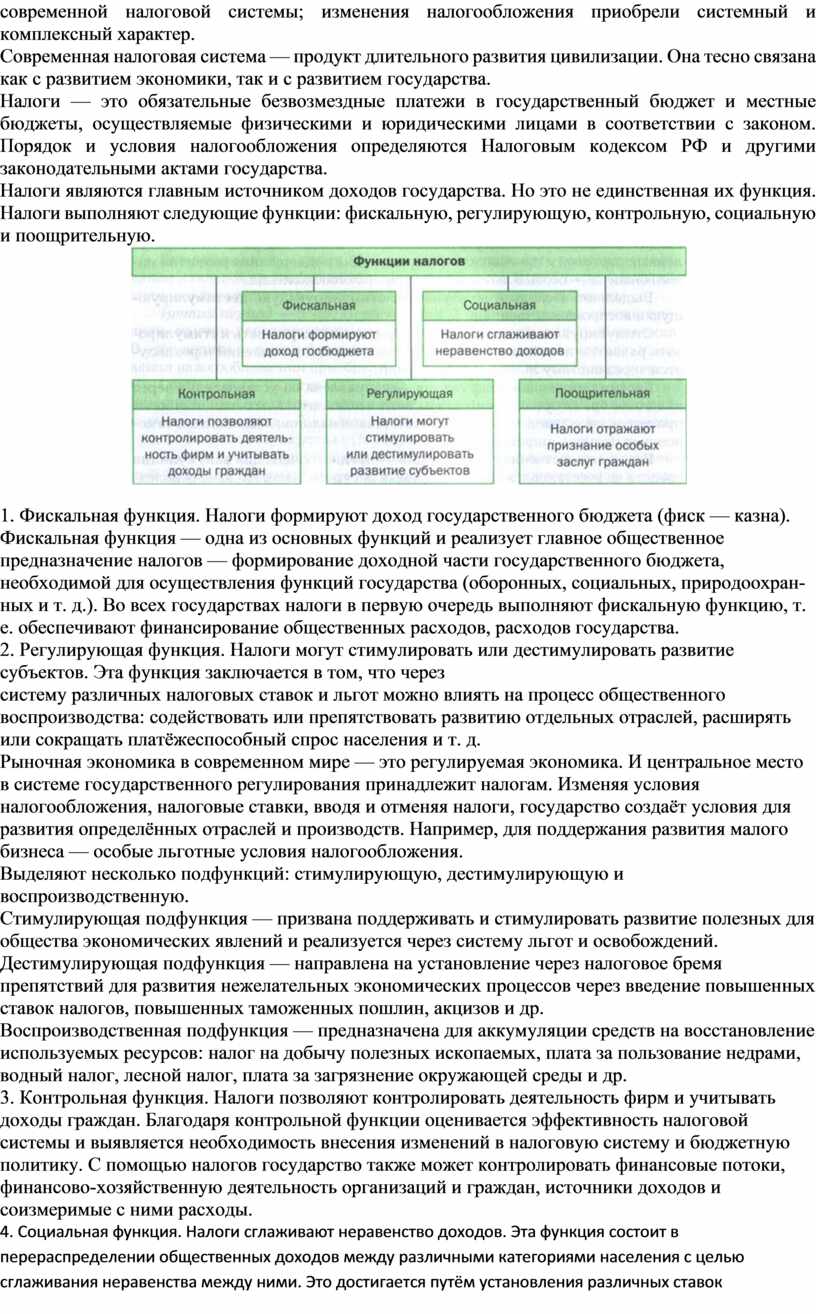

Налоги являются главным источником доходов государства. Но это не единственная их функция. Налоги выполняют следующие функции: фискальную, регулирующую, контрольную, социальную и поощрительную.

1. Фискальная функция. Налоги формируют доход государственного бюджета (фиск — казна). Фискальная функция — одна из основных функций и реализует главное общественное предназначение налогов — формирование доходной части государственного бюджета, необходимой для осуществления функций государства (оборонных, социальных, природоохранных и т. д.). Во всех государствах налоги в первую очередь выполняют фискальную функцию, т. е. обеспечивают финансирование общественных расходов, расходов государства.

2. Регулирующая функция. Налоги могут стимулировать или дестимулировать

развитие субъектов. Эта функция заключается в том, что через

систему различных налоговых ставок и льгот можно влиять на процесс общественного

воспроизводства: содействовать или препятствовать развитию отдельных отраслей,

расширять или сокращать платёжеспособный спрос населения и т. д.

Рыночная экономика в современном мире — это регулируемая экономика. И центральное место в системе государственного регулирования принадлежит налогам. Изменяя условия налогообложения, налоговые ставки, вводя и отменяя налоги, государство создаёт условия для развития определённых отраслей и производств. Например, для поддержания развития малого бизнеса — особые льготные условия налогообложения.

Выделяют несколько подфункций: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция — призвана поддерживать и стимулировать развитие полезных для общества экономических явлений и реализуется через систему льгот и освобождений.

Дестимулирующая подфункция — направлена на установление через налоговое бремя препятствий для развития нежелательных экономических процессов через введение повышенных ставок налогов, повышенных таможенных пошлин, акцизов и др.

Воспроизводственная подфункция — предназначена для аккумуляции средств на восстановление используемых ресурсов: налог на добычу полезных ископаемых, плата за пользование недрами, водный налог, лесной налог, плата за загрязнение окружающей среды и др.

3. Контрольная функция. Налоги позволяют контролировать деятельность фирм и учитывать доходы граждан. Благодаря контрольной функции оценивается эффективность налоговой системы и выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. С помощью налогов государство также может контролировать финансовые потоки, финансово-хозяйственную деятельность организаций и граждан, источники доходов и соизмеримые с ними расходы.

4. Социальная функция. Налоги сглаживают неравенство доходов. Эта функция состоит в перераспределении общественных доходов между различными категориями населения с целью сглаживания неравенства между ними. Это достигается путём установления различных ставок налогообложения и полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите. Принцип взимания налогов в зависимости от возможности налогоплательщика породил системы налогообложения: прогрессивную, пропорциональную, регрессивную.

5. Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, налоговые льготы участникам Великой Отечественной войны, Героям СССР и России, участникам ликвидации последствий аварии на Чернобыльской АЭС и т. д.

Перечисленные функции налоговой системы носят условный характер. Налоги устанавливаются с целью получения бюджетного дохода. С помощью налогов государство способно регулировать экономические явления и создавать благоприятные и конкурентоспособные условия для различных деловых сфер.

• С какой функцией налогов связано происхождение известного афоризма «Деньги не пахнут», когда древнеримский император Веспцсиан ввёл налоги на отхожие места?

• «Налоги — зеркало экономики». Что означает эта фраза, с какой функцией налогов она связана?

Уплата любого налога представляет собой организованный определённым образом процесс, включающий следующие элементы.

Субъект налога — лицо, обязанное по закону уплачивать налог. Субъектами налога являются физические и юридические лица.

Вспомните, что такое «физические лица» и «юридические лица». Какими признаками обладает юридическое лицо?

Физические лица обязаны заполнять налоговую декларацию. Налоговая декларация — это заявление налогоплательщика обо всех доходах, полученных им за определённый период (как правило, за год), а также обо всех скидках и льготах, которые ему причитаются.

Объект налога — это то, что облагается налогом: имущество, прибыль, доход

Налоговая база — объект налога в стоимостном выражении.

Носитель налога — это лицо, которое фактически уплачивает налог. Носитель налога может не совпадать с субъектом налога. Например, в случае с косвенными налогами, о которых речь пойдёт ниже, субъектами налога являются продавцы, а носителями, непосредственно оплачивающими налог, — покупатели.

Налоговый период — это период, по окончании которого исчисляется налог.

Источник налога — это доход, из которого уплачивается налог. Источник налога может совпадать с объектом налога, например, если это заработная плата или гонорар. Но бывают ситуации, когда, прежде чем стать собственником какого-то имущества, надо заплатить налог. Тогда источник налога и объект налога не совпадают. Пример: вы выиграли в лотерею автомобиль или квартиру. Пока вы не заплатите налог на выигрыш из какого-то другого источника (а эта сумма может оказаться внушительной), вы не сможете получить выигрыш.

Налоги прямые устанавливаются непосредственно на доход или имущество. В случае прямого налога субъект налога и носитель налога — это одно лицо (тот, кто обязан по закону платить налог, и тот, кто фактически его оплачивает). Примеры прямых налогов:

• налог на доходы физических лиц;

• налог на прибыль фирм;

• налог на дарение;

• налог на выигрыш и др.

Налоги косвенные включаются в виде надбавки в цену товара. В случае косвенного налога субъект налога и носитель налога не совпадают.

Примеры косвенных налогов:

• налог на добавленную стоимость (НДС);

• акциз;

• таможенный тариф;

• государственная пошлина и пр.

Разберём механизм взимания косвенного налога на примере акциза. Вероятно, вы слышали об акцизных марках. Акцизы — это косвенные налоги на товары повышенного спроса и высокой доходности. Акцизами облагаются: чай, кофе, алкоголь, табак, бензин, ковры, хрусталь, кинотеатры и многие другие товары и услуги.

Продавец товара при реализации получает с покупателя не только стоимость товара, но и суммы акциза, которые затем нужно перечислить государству. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара, выступающий в качестве посредника между государством и потребителем этого товара.

Давайте с вами посмотрим видеоролик о вступлении в силу ряда новых законов и налогов в России в 2017. видео (https://www.youtube.com/watch?v=dYpYCLj5Pbg) «Новые налоги, пенсии, материнский капитал: Россия в 2017 году».После просмотра ответьте на вопросы:

1) Какие еще объекты обложат налогами?

2) Когда пенсии начнут повышаться у военных?

3) Сколько теперь будет материнский капитал?

По степени тяжести обложения налогами выделяют три системы: пропорциональную, прогрессивную и регрессивную.

Прогрессивная система предполагает: чем больше доход у субъекта, тем большая часть его изымается в виде налога.

Пример. Доход до 3000 рублей не облагается налогом, для дохода от 3001 до 30 000 рублей ставка налога 10 %; для дохода от 30 001 до 60 000 ставка налога 15 %; для дохода свыше 60 001 рублей ставка налога 30 %. Таким образом, тяжесть налогообложения возрастает с ростом размеров дохода.

Пропорциональное налогообложение осуществляется, когда доля налога в доходах не зависит от величины дохода. Например, в настоящее время в России для всех физических лиц установлена единая ставка налога на доход — 13 %. При этом тяжесть обложения не изменяется при изменении размеров дохода.

При регрессивной системе по мере возрастания дохода уменьшается доля налога в доходе.

Пример. Для товара стоимостью 5000 рублей НДС (налог на добавленную стоимость) в виде надбавки к цене составляет 20 % и равен 1000 рублей. Эта сумма одинаковая для всех покупателей, но для покупателя с доходом 3000 рублей ставка такого налога равна 33 %, а для покупателя с доходом 100 000 рублей ставка налога гораздо ниже, всего 1 %. В этом случае тяжесть обложения снижается с ростом дохода.

В зависимости от того, какая система налогообложения принята, изменяется степень расслоения общества по доходам. Так, прогрессивная система повышает ставку налога для высокооплачиваемых граждан, снижая тем самым реальный доход этой группы населения; при этом ставка налога для малообеспеченных граждан ниже, что повышает их реальный доход. Таким образом, достигается уменьшение степени неравенства в обществе. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) признаётся, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность. Регрессивная система налогообложения оказывает противоположное действие на распределение доходов отдельных групп населения. Пропорциональная система налогообложения не изменяет соотношение уровней доходов отдельных групп населения.

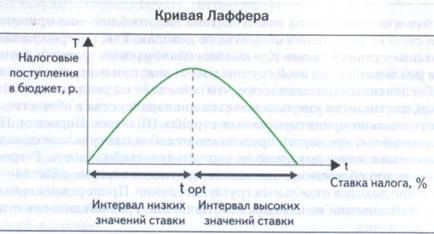

Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной. Означает ли это, что ставку налога можно повышать беспредельно?

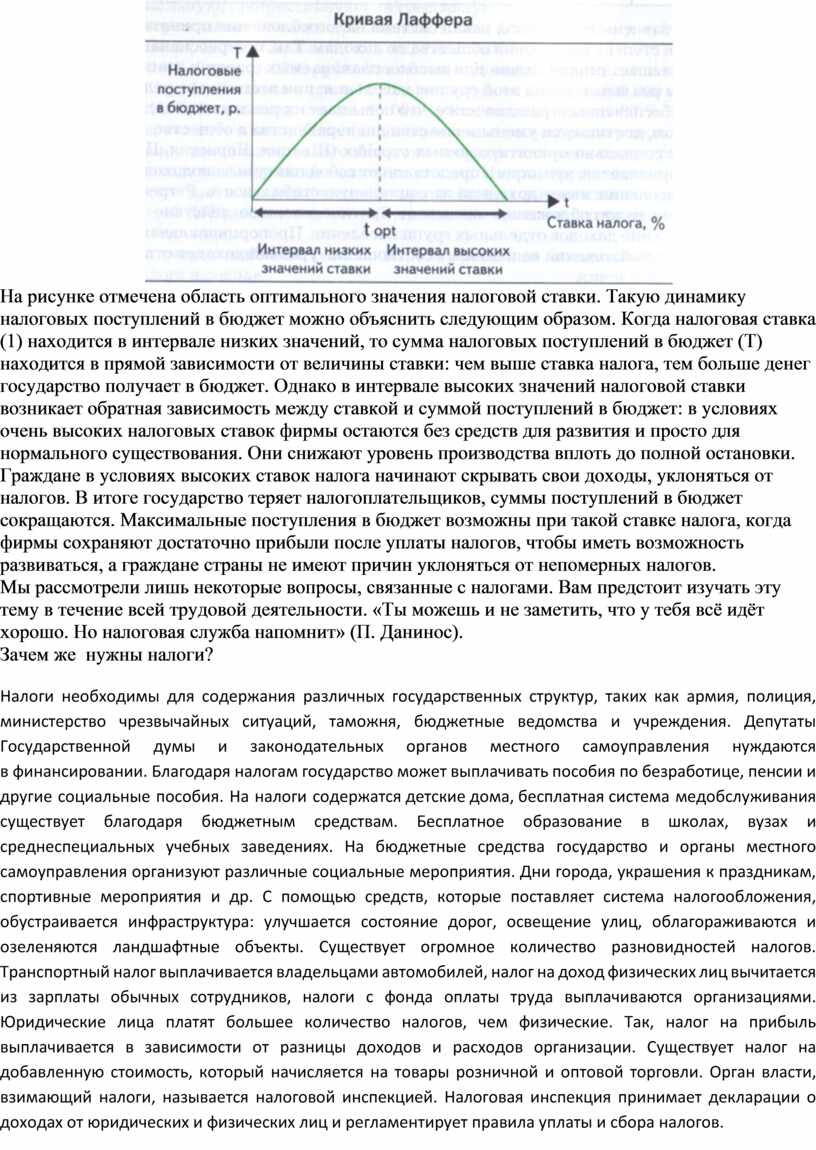

Современные экономисты знают, что ставка налога должна быть не максимальной, а оптимальной. Модель американского экономиста Лаффера иллюстрирует, как изменяется сумма налоговых поступлений в бюджет по мере того, как ставка налога увеличивается.

Кривая Лаффера показывает, что с ростом ставки налога поступления в бюджет сначала растут, затем снижаются.

На рисунке отмечена область оптимального значения налоговой ставки. Такую динамику налоговых поступлений в бюджет можно объяснить следующим образом. Когда налоговая ставка (1) находится в интервале низких значений, то сумма налоговых поступлений в бюджет (Т) находится в прямой зависимости от величины ставки: чем выше ставка налога, тем больше денег государство получает в бюджет. Однако в интервале высоких значений налоговой ставки возникает обратная зависимость между ставкой и суммой поступлений в бюджет: в условиях очень высоких налоговых ставок фирмы остаются без средств для развития и просто для нормального существования. Они снижают уровень производства вплоть до полной остановки. Граждане в условиях высоких ставок налога начинают скрывать свои доходы, уклоняться от налогов. В итоге государство теряет налогоплательщиков, суммы поступлений в бюджет сокращаются. Максимальные поступления в бюджет возможны при такой ставке налога, когда фирмы сохраняют достаточно прибыли после уплаты налогов, чтобы иметь возможность развиваться, а граждане страны не имеют причин уклоняться от непомерных налогов.

Мы рассмотрели лишь некоторые вопросы, связанные с налогами. Вам предстоит изучать эту тему в течение всей трудовой деятельности. «Ты можешь и не заметить, что у тебя всё идёт хорошо. Но налоговая служба напомнит» (П. Данинос).

Зачем же нужны налоги?

Налоги необходимы для содержания различных государственных структур, таких как армия, полиция, министерство чрезвычайных ситуаций, таможня, бюджетные ведомства и учреждения. Депутаты Государственной думы и законодательных органов местного самоуправления нуждаются в финансировании. Благодаря налогам государство может выплачивать пособия по безработице, пенсии и другие социальные пособия. На налоги содержатся детские дома, бесплатная система медобслуживания существует благодаря бюджетным средствам. Бесплатное образование в школах, вузах и среднеспециальных учебных заведениях. На бюджетные средства государство и органы местного самоуправления организуют различные социальные мероприятия. Дни города, украшения к праздникам, спортивные мероприятия и др. С помощью средств, которые поставляет система налогообложения, обустраивается инфраструктура: улучшается состояние дорог, освещение улиц, облагораживаются и озеленяются ландшафтные объекты. Существует огромное количество разновидностей налогов. Транспортный налог выплачивается владельцами автомобилей, налог на доход физических лиц вычитается из зарплаты обычных сотрудников, налоги с фонда оплаты труда выплачиваются организациями. Юридические лица платят большее количество налогов, чем физические. Так, налог на прибыль выплачивается в зависимости от разницы доходов и расходов организации. Существует налог на добавленную стоимость, который начисляется на товары розничной и оптовой торговли. Орган власти, взимающий налоги, называется налоговой инспекцией. Налоговая инспекция принимает декларации о доходах от юридических и физических лиц и регламентирует правила уплаты и сбора налогов.

|

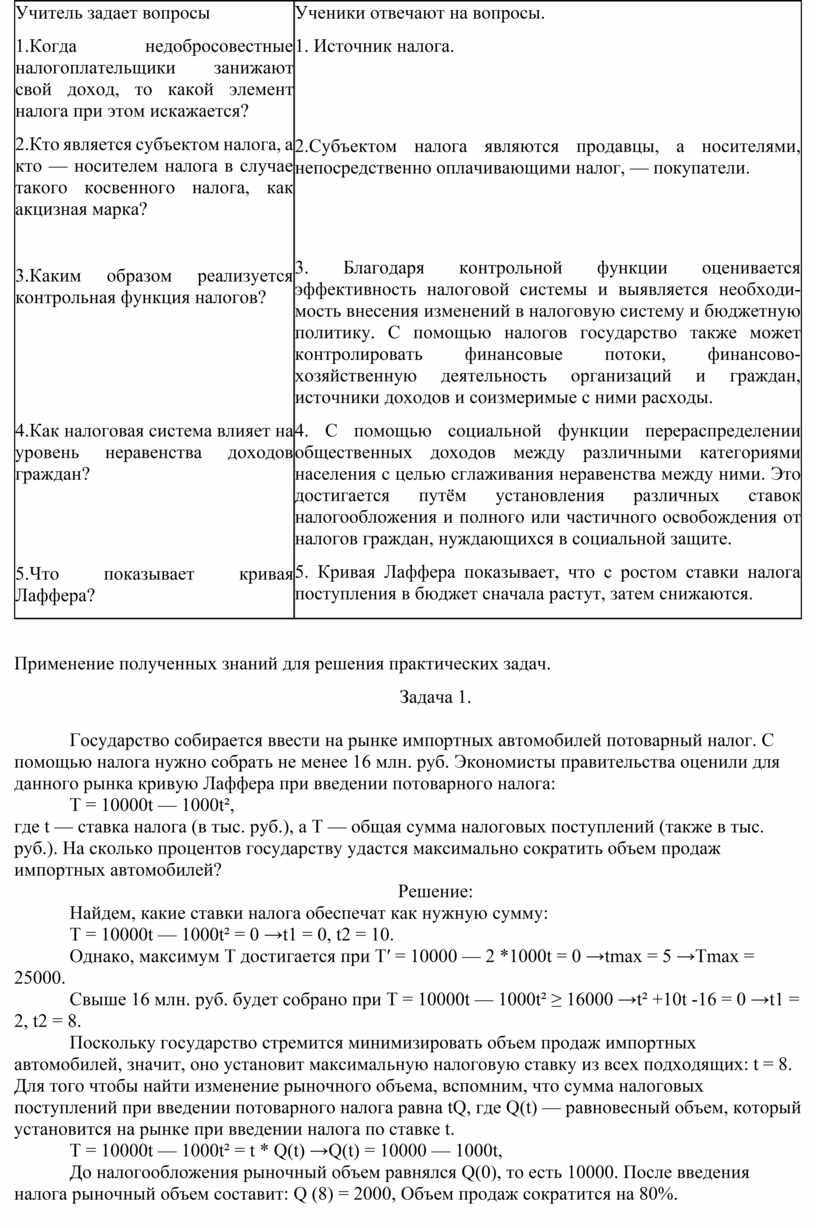

Учитель задает вопросы 1.Когда недобросовестные налогоплательщики занижают свой доход, то какой элемент налога при этом искажается? 2.Кто является субъектом налога, а кто — носителем налога в случае такого косвенного налога, как акцизная марка?

3.Каким образом реализуется контрольная функция налогов?

4.Как налоговая система влияет на уровень неравенства доходов граждан?

5.Что показывает кривая Лаффера? |

Ученики отвечают на вопросы. 1. Источник налога.

2.Субъектом налога являются продавцы, а носителями, непосредственно оплачивающими налог, — покупатели.

3. Благодаря контрольной функции оценивается эффективность налоговой системы и выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. С помощью налогов государство также может контролировать финансовые потоки, финансово-хозяйственную деятельность организаций и граждан, источники доходов и соизмеримые с ними расходы. 4. С помощью социальной функции перераспределении общественных доходов между различными категориями населения с целью сглаживания неравенства между ними. Это достигается путём установления различных ставок налогообложения и полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите. 5. Кривая Лаффера показывает, что с ростом ставки налога поступления в бюджет сначала растут, затем снижаются. |

Применение полученных знаний для решения практических задач.

Задача 1.

Государство собирается ввести на рынке импортных автомобилей потоварный налог. С помощью налога нужно собрать не менее 16 млн. руб. Экономисты правительства оценили для данного рынка кривую Лаффера при введении потоварного налога:

T

= 10000t — 1000t²,

где t — ставка налога (в тыс. руб.), а Т — общая сумма налоговых поступлений

(также в тыс. руб.). На сколько процентов государству удастся максимально

сократить объем продаж импортных автомобилей?

Решение:

Найдем, какие ставки налога обеспечат как нужную сумму:

T = 10000t — 1000t² = 0 →t1 = 0, t2 = 10.

Однако, максимум Т достигается при T′ = 10000 — 2 *1000t = 0 →tmax = 5 →Tmax = 25000.

Свыше 16 млн. руб. будет собрано при T = 10000t — 1000t² ≥ 16000 →t² +10t -16 = 0 →t1 = 2, t2 = 8.

Поскольку

государство стремится минимизировать объем продаж импортных автомобилей,

значит, оно установит максимальную налоговую ставку из всех подходящих: t = 8.

Для того чтобы найти изменение рыночного объема, вспомним, что сумма налоговых

поступлений при введении потоварного налога равна tQ, где Q(t) — равновесный

объем, который установится на рынке при введении налога по ставке t.

T = 10000t — 1000t² = t * Q(t) →Q(t) = 10000 — 1000t,

До налогообложения рыночный объем равнялся Q(0), то есть 10000. После введения налога рыночный объем составит: Q (8) = 2000, Объем продаж сократится на 80%.

Задача 2.

Если ставка налога на доход до 20 тыс. ден.ед. - 15%, а на доход свыше 20 тыс. ден.ед. - 25%, то с дохода 50 тыс. ден.ед. налогоплательщик должен заплатить:

А. 10 500 ден.ед.

Б. 15 000 ден.ед.

В. 12 500 ден.ед.

Г. 8 000 ден.ед.

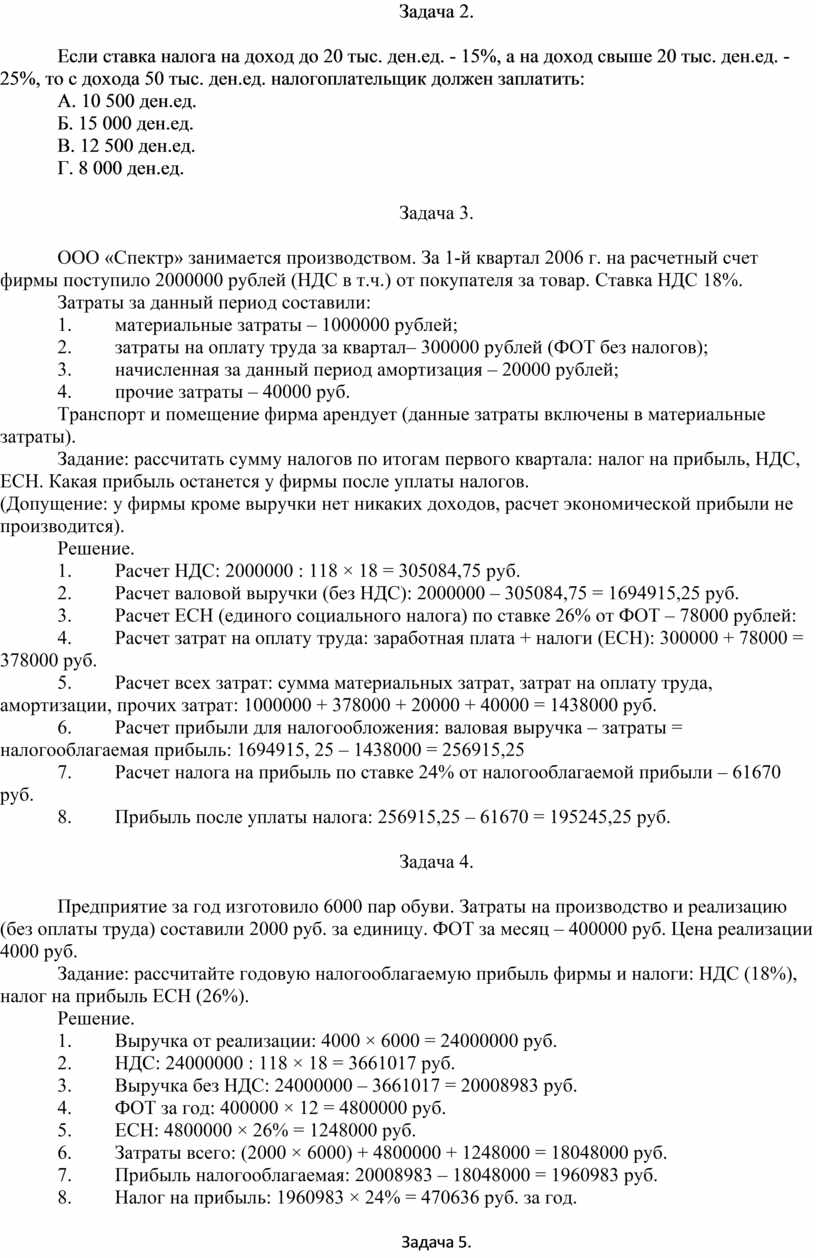

Задача 3.

ООО «Спектр» занимается производством. За 1-й квартал 2006 г. на расчетный счет фирмы поступило 2000000 рублей (НДС в т.ч.) от покупателя за товар. Ставка НДС 18%.

Затраты за данный период составили:

1. материальные затраты – 1000000 рублей;

2. затраты на оплату труда за квартал– 300000 рублей (ФОТ без налогов);

3. начисленная за данный период амортизация – 20000 рублей;

4. прочие затраты – 40000 руб.

Транспорт и помещение фирма арендует (данные затраты включены в материальные затраты).

Задание: рассчитать сумму налогов по

итогам первого квартала: налог на прибыль, НДС, ЕСН. Какая прибыль останется у

фирмы после уплаты налогов.

(Допущение: у фирмы кроме выручки нет никаких доходов, расчет экономической

прибыли не производится).

Решение.

1. Расчет НДС: 2000000 : 118 × 18 = 305084,75 руб.

2. Расчет валовой выручки (без НДС): 2000000 – 305084,75 = 1694915,25 руб.

3. Расчет ЕСН (единого социального налога) по ставке 26% от ФОТ – 78000 рублей:

4. Расчет затрат на оплату труда: заработная плата + налоги (ЕСН): 300000 + 78000 = 378000 руб.

5. Расчет всех затрат: сумма материальных затрат, затрат на оплату труда, амортизации, прочих затрат: 1000000 + 378000 + 20000 + 40000 = 1438000 руб.

6. Расчет прибыли для налогообложения: валовая выручка – затраты = налогооблагаемая прибыль: 1694915, 25 – 1438000 = 256915,25

7. Расчет налога на прибыль по ставке 24% от налогооблагаемой прибыли – 61670 руб.

8. Прибыль после уплаты налога: 256915,25 – 61670 = 195245,25 руб.

Задача 4.

Предприятие за год изготовило 6000 пар обуви. Затраты на производство и реализацию (без оплаты труда) составили 2000 руб. за единицу. ФОТ за месяц – 400000 руб. Цена реализации 4000 руб.

Задание: рассчитайте годовую налогооблагаемую прибыль фирмы и налоги: НДС (18%), налог на прибыль ЕСН (26%).

Решение.

1. Выручка от реализации: 4000 × 6000 = 24000000 руб.

2. НДС: 24000000 : 118 × 18 = 3661017 руб.

3. Выручка без НДС: 24000000 – 3661017 = 20008983 руб.

4. ФОТ за год: 400000 × 12 = 4800000 руб.

5. ЕСН: 4800000 × 26% = 1248000 руб.

6. Затраты всего: (2000 × 6000) + 4800000 + 1248000 = 18048000 руб.

7. Прибыль налогооблагаемая: 20008983 – 18048000 = 1960983 руб.

8. Налог на прибыль: 1960983 × 24% = 470636 руб. за год.

Задача 5.

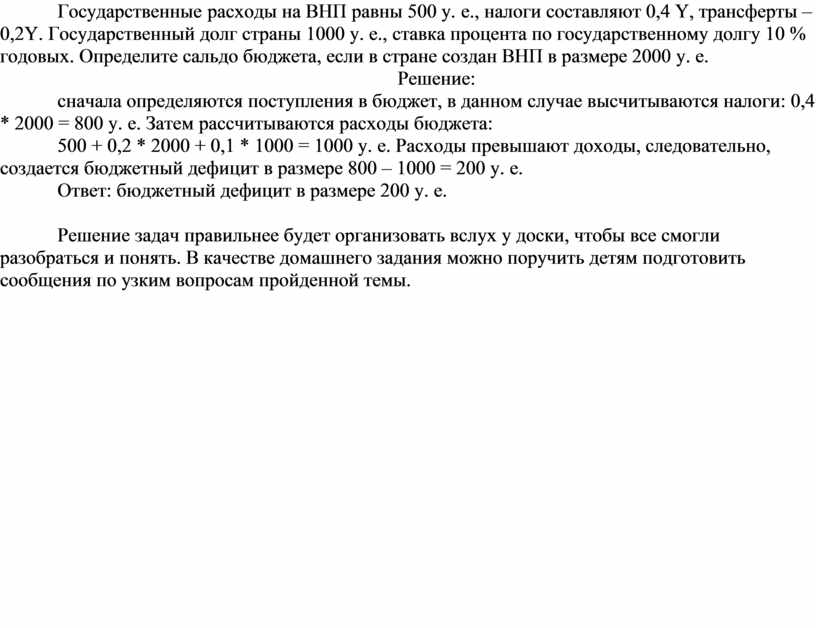

Государственные расходы на ВНП равны 500 у. е., налоги составляют 0,4 Y, трансферты – 0,2Y. Государственный долг страны 1000 у. е., ставка процента по государственному долгу 10 % годовых. Определите сальдо бюджета, если в стране создан ВНП в размере 2000 у. е.

Решение:

сначала определяются поступления в бюджет, в данном случае высчитываются налоги: 0,4 * 2000 = 800 у. е. Затем рассчитываются расходы бюджета:

500 + 0,2 * 2000 + 0,1 * 1000 = 1000 у. е. Расходы превышают доходы, следовательно, создается бюджетный дефицит в размере 800 – 1000 = 200 у. е.

Ответ: бюджетный дефицит в размере 200 у. е.

Решение задач правильнее будет организовать вслух у доски, чтобы все смогли разобраться и понять. В качестве домашнего задания можно поручить детям подготовить сообщения по узким вопросам пройденной темы.

Скачано с www.znanio.ru

Гимназия № 17 Ворошиловского района

Налоги для государства - то же, что парус для корабля

Вначале предлагаем решить самостоятельно, оставляя на экране только условия задачи

Предметные Метапредметные

ЕГРН – это… 8. Два налога, которые платят мои родители – это… 9

Материалы к занятию. Есть такая шутка: «Кому много дано, с того много и вычтут»

Современная налоговая система — продукт длительного развития цивилизации

Принцип взимания налогов в зависимости от возможности налогоплательщика породил системы налогообложения: прогрессивную, пропорциональную, регрессивную

Продавец товара при реализации получает с покупателя не только стоимость товара, но и суммы акциза, которые затем нужно перечислить государству

На рисунке отмечена область оптимального значения налоговой ставки

Учитель задает вопросы 1.Когда недобросовестные налогоплательщики занижают свой доход, то какой элемент налога при этом искажается? 2

Задача 2. Если ставка налога на доход до 20 тыс

Государственные расходы на ВНП равны 500 у

© ООО «Знанио»

С вами с 2009 года.

![]()