Поделиться

Производственная программа предприятия

Производственная программа – один из разделов бизнес-плана, в котором содержатся планируемые объемы производства в натуральном и стоимостном выражении. Одно из определений производственной программы – это плановое задание по производству и реализации товаров или услуг. Производственная программа разрабатывается в целом по предприятию и по основным цехам с разбивкой по месяцам, кварталам, а при необходимости определяется содержанием договоров с заказчиками с установлением конкретных сроков выполнения.

В практике планирования производственной программы применяются три метода измерения объема выпускаемой продукции: натуральный, трудовой и стоимостной, каждому из которых соответствуют измерители.

Натуральные измерители наиболее точно отражают физический объем производимой продукции. Это штуки, комплекты, метры, тонны и др. Поскольку такими измерителями можно измерять только однородную продукцию, для сводной характеристики производственной программы они почти не применяются.

Трудовые измерители применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и производственной программы. Они отражают затраченное рабочее время на производство продукции. Наиболее распространенный показатель – трудоемкость или норма затрат времени на изготовление единицы продукции.

Стоимостные измерители носят обобщающий характер и являются универсальными при взаимоувязке всех разделов предприятия. В денежном выражении рассчитываются такие показатели, как объем продаж (реализованная продукция), товарная и валовая продукция и пр.

Товарная продукция – это стоимость продукции, полностью изготовленной и предназначенной к отпуску на сторону. Ее можно определить по формуле:

ТП = ТГП + ТПФ + ТК + ТФ + ТУ,

где ТГП - стоимость готовых (комплектных) изделий, предназначенных для отгрузки на сторону;

ТПФ - стоимость полуфабрикатов своего производства и продукции вспомогательных цехов, предназначенных к отпуску на сторону;

ТК - стоимость продукции и полуфабрикатов, поставляемых своему капитальному строительству и непромышленным хозяйствам своего предприятия;

ТФ - стоимость оборудования, инструментов, приспособлений и т.п. общего назначения собственного производства, зачисляемых в основные средства предприятия;

ТУ - стоимость услуг и работ промышленного характера, выполняемых по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия, включая выполненные работы по капитальному ремонту и модернизации оборудования и транспортных средств своего предприятия.

Валовая продукция характеризует весь объем выполненной работы предприятия (независимо от стадии готовности) за определенный период времени. Объем валовой продукции определяется по формуле:

ВП = ТП + (НПК – НПН) + (ИК – ИН),

где НПН, НПК - стоимость остатков незавершенного производства соответственно на начало и конец периода;

ИН, ИК - стоимость остатков инструмента специального назначения и приспособлений собственного изготовления соответственно на начало и конец периода;

Объем продаж или Объем реализованной продукции – стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени. Этот показатель рассчитывается по формуле:

РП = ТП + (ОН-ОК),

где ОН, ОК - стоимость остатков нереализованной продукции, соответственно, на начало и конец периода.

Примеры решения задач

Пример 1. Основными цехами целлюлозно-бумажного комбината за квартал изготовлено продукции на 1400 тыс. руб., в том числе на внутрипроизводственные нужды израсходовано продукции на 100 тыс. руб.; вспомогательными цехами для реализации выработано продукции на 120 тыс. руб.; выполнены ремонтные работы по договору на сумму 200 тыс. руб.

Определите объем товарной продукции комбината за отчетный квартал.

Решение:

Объем произведенной основными цехами продукции необходимо уменьшить на величину внутрипроизводственного потребления.

ТП = (1400 - 100) + 120 + 200 = 1620 тыс. руб.

Пример 2. В течение года бумажно-картонной фабрикой выпущено 450 тыс. картонных коробок по цене 120 руб. за единицу и 500 тыс. коробок

5

по цене 210 руб. за единицу. Остаток незавершенного производства на начало года составил 320 тыс. руб., а на конец года – 290 тыс. руб.

Определите объем валовой продукции.

Решение:

Объем валовой продукции определяется в денежном выражении, поэтому произведенную продукцию необходимо из натурального измерения перевести в стоимостное. Расчет будет вестись сразу в тысячах рублей.

ВП = (450 000×0,12 + 500 000×0,21) + (290 – 320) = 159 000 – 30 = 158

970 тыс. руб.

Пример 3. Годовой выпуск продукции бумажной фабрики в натуральном выражении по бумаге А – 5500 пачек; бумаге Б – 7300 пачек; В

– 6000 пачек; Г – 4000 пачек. Оптовая цена за пачку бумаги А – 100 руб.; Б – 180 руб.; В – 250 руб.; Г – 290 руб. Остатки готовой продукции на складе по всем видам продукции на начало планируемого периода составляют 2530 тыс. руб. Готовая продукция, отгруженная потребителю, но не оплаченная им в отчетном периоде, стоит 1700 тыс. руб. Остатки нереализованной продукции по всем видам на конец года составили 4880 тыс. руб.

Определите планируемый объем реализованной продукции.

Решение:

РП= (5500×0,1 + 7300×0,18 + 6000×0,25 + 4000×0,29) + (2530+1700) –

4880 = 3874 тыс. руб.

Задачи для решения

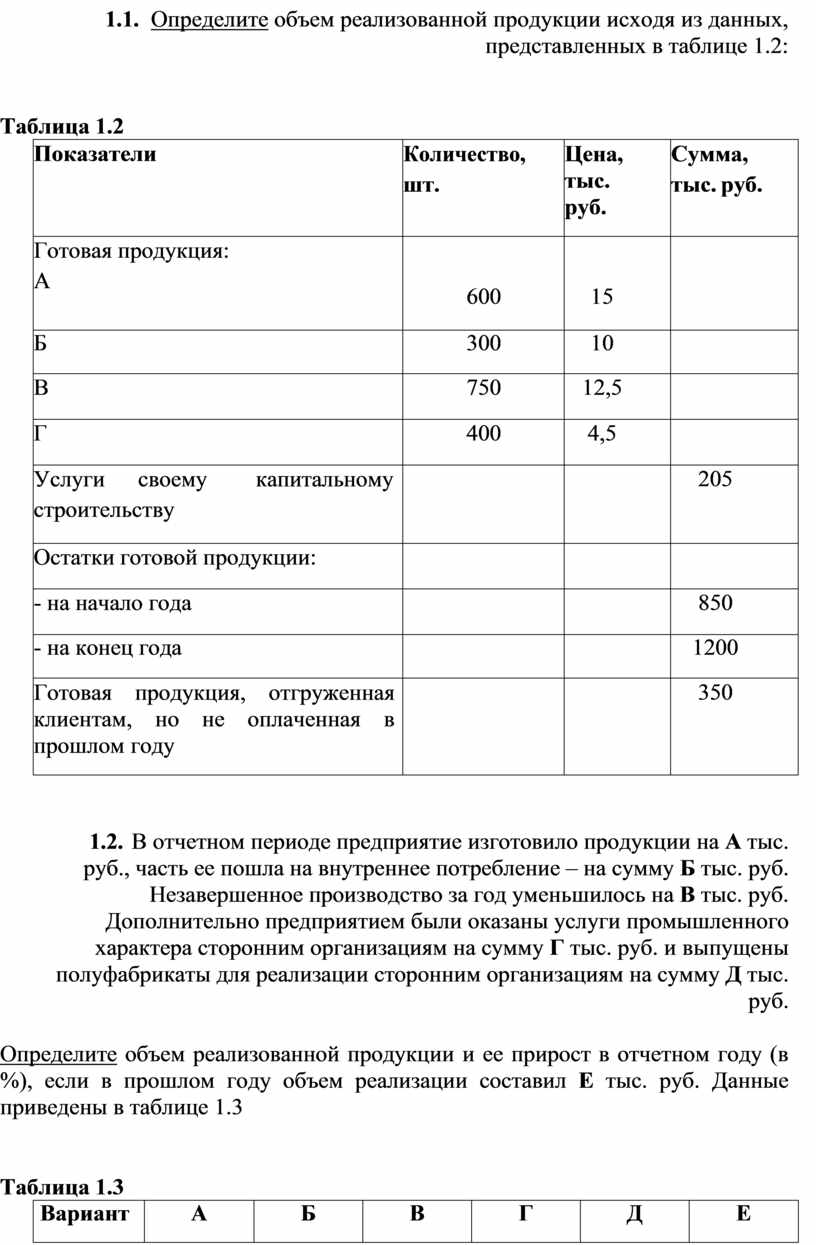

1.1. В отчетном году на целлюлозно-бумажном предприятии было выработано готовой продукции А тыс. руб. Реализовано полуфабрикатов по специальному заказу Б тыс. руб., отпущено электроэнергии, выработанной предприятием, на сторону В тыс. руб.

Определите объем товарной и валовой продукции. Данные приведены в таблице 1.1.

Таблица 1.1

|

Вариант |

А |

Б |

В |

|

1 |

2180 |

200 |

150 |

|

2 |

3000 |

320 |

275 |

|

3 |

3520 |

415 |

350 |

|

4 |

6800 |

790 |

675 |

|

5 |

7350 |

850 |

780 |

6

1.2. Определите объем реализованной продукции исходя из данных, представленных в таблице 1.2:

Таблица 1.2

|

Показатели |

Количество, шт. |

Цена, тыс. руб. |

Сумма, тыс. руб. |

|

Готовая продукция: А |

600 |

15 |

|

|

Б |

300 |

10 |

|

|

В |

750 |

12,5 |

|

|

Г |

400 |

4,5 |

|

|

Услуги своему капитальному строительству |

|

|

205 |

|

Остатки готовой продукции: |

|

|

|

|

- на начало года |

|

|

850 |

|

- на конец года |

|

|

1200 |

|

Готовая продукция, отгруженная клиентам, но не оплаченная в прошлом году |

|

|

350 |

1.3. В отчетном периоде предприятие изготовило продукции на А тыс. руб., часть ее пошла на внутреннее потребление – на сумму Б тыс. руб. Незавершенное производство за год уменьшилось на В тыс. руб. Дополнительно предприятием были оказаны услуги промышленного характера сторонним организациям на сумму Г тыс. руб. и выпущены полуфабрикаты для реализации сторонним организациям на сумму Д тыс. руб.

Определите объем реализованной продукции и ее прирост в отчетном году (в %), если в прошлом году объем реализации составил Е тыс. руб. Данные приведены в таблице 1.3

Таблица 1.3

|

Вариант |

А |

Б |

В |

Г |

Д |

Е |

|

1 |

3000 |

250 |

105 |

250 |

380 |

2500 |

|

2 |

4500 |

500 |

180 |

400 |

600 |

3000 |

|

3 |

5000 |

300 |

200 |

500 |

450 |

4000 |

|

4 |

7500 |

750 |

500 |

600 |

700 |

6000 |

|

5 |

9000 |

750 |

320 |

750 |

1000 |

7500 |

7

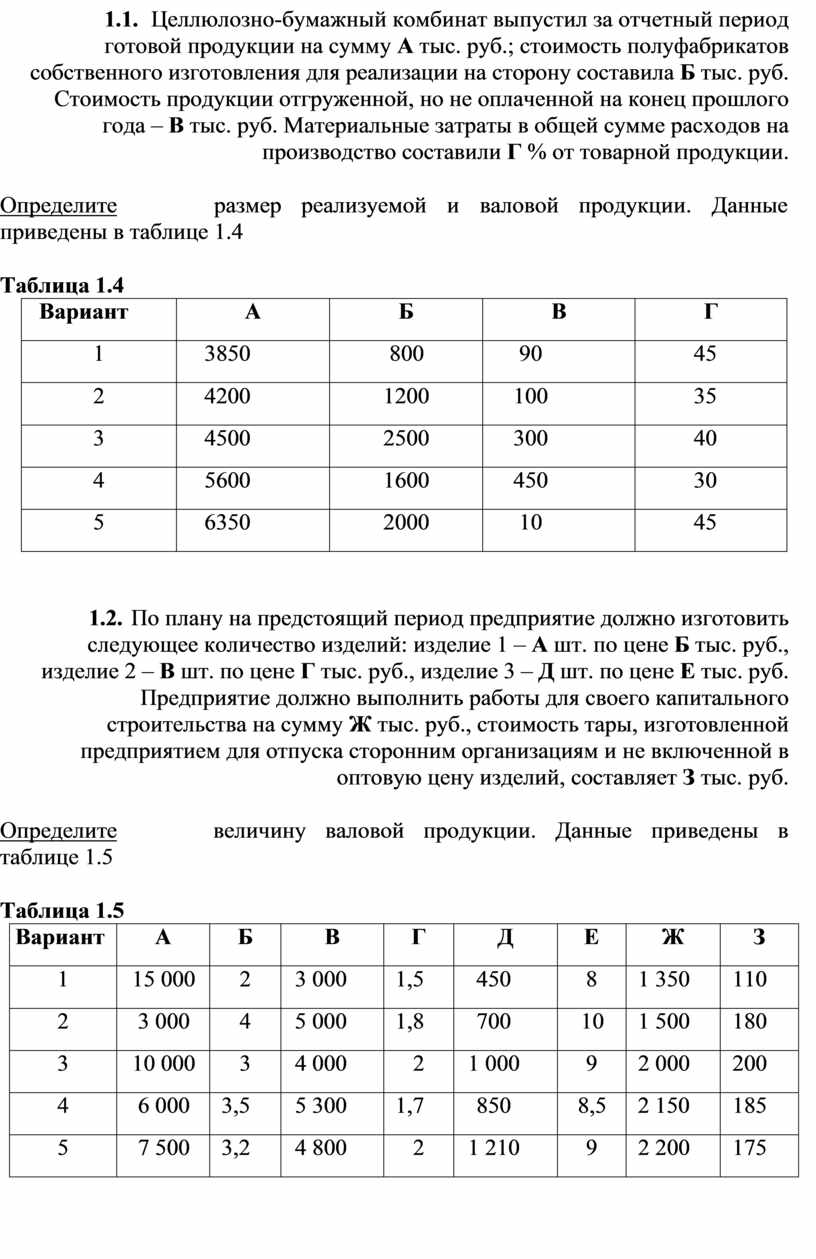

1.4. Целлюлозно-бумажный комбинат выпустил за отчетный период готовой продукции на сумму А тыс. руб.; стоимость полуфабрикатов собственного изготовления для реализации на сторону составила Б тыс. руб. Стоимость продукции отгруженной, но не оплаченной на конец прошлого года – В тыс. руб. Материальные затраты в общей сумме расходов на производство составили Г % от товарной продукции.

Определите размер реализуемой и валовой продукции. Данные приведены в таблице 1.4

Таблица 1.4

|

Вариант |

А |

Б |

В |

Г |

|

1 |

3850 |

800 |

90 |

45 |

|

2 |

4200 |

1200 |

100 |

35 |

|

3 |

4500 |

2500 |

300 |

40 |

|

4 |

5600 |

1600 |

450 |

30 |

|

5 |

6350 |

2000 |

10 |

45 |

1.5. По плану на предстоящий период предприятие должно изготовить следующее количество изделий: изделие 1 – А шт. по цене Б тыс. руб., изделие 2 – В шт. по цене Г тыс. руб., изделие 3 – Д шт. по цене Е тыс. руб. Предприятие должно выполнить работы для своего капитального строительства на сумму Ж тыс. руб., стоимость тары, изготовленной предприятием для отпуска сторонним организациям и не включенной в оптовую цену изделий, составляет З тыс. руб.

Определите величину валовой продукции. Данные приведены в таблице 1.5

Таблица 1.5

|

Вариант |

А |

Б |

В |

Г |

Д |

Е |

Ж |

З |

|

1 |

15 000 |

2 |

3 000 |

1,5 |

450 |

8 |

1 350 |

110 |

|

2 |

3 000 |

4 |

5 000 |

1,8 |

700 |

10 |

1 500 |

180 |

|

3 |

10 000 |

3 |

4 000 |

2 |

1 000 |

9 |

2 000 |

200 |

|

4 |

6 000 |

3,5 |

5 300 |

1,7 |

850 |

8,5 |

2 150 |

185 |

|

5 |

7 500 |

3,2 |

4 800 |

2 |

1 210 |

9 |

2 200 |

175 |

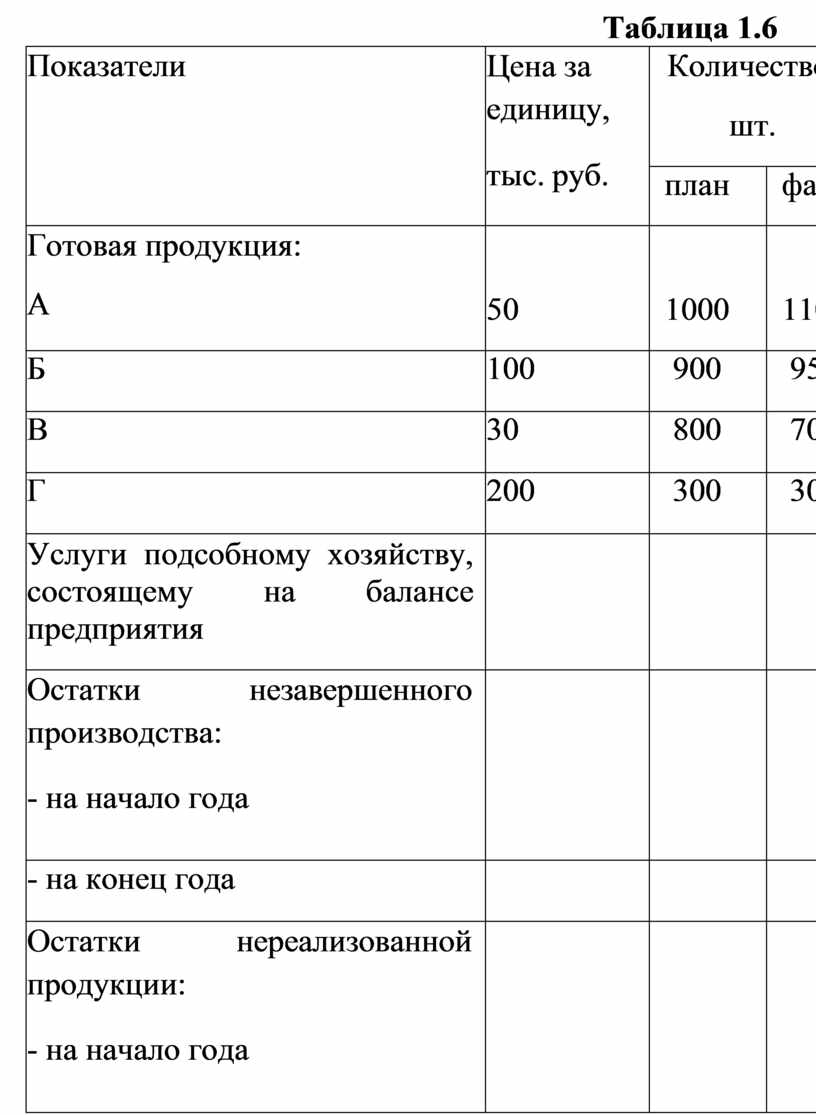

1.6. Определите планируемый и фактический объем реализации, а так же процент выполнения плана исходя из данных таблицы 1.6:

8

Таблица 1.6

|

Показатели |

Цена за единицу, тыс. руб. |

Количество, шт. |

Сумма, тыс. руб. |

||

|

план |

факт |

план |

Факт |

||

|

Готовая продукция: А |

50 |

1000 |

1100 |

|

|

|

Б |

100 |

900 |

950 |

|

|

|

В |

30 |

800 |

700 |

|

|

|

Г |

200 |

300 |

300 |

|

|

|

Услуги подсобному хозяйству, состоящему на балансе предприятия |

|

|

|

600 |

590 |

|

Остатки незавершенного производства: - на начало года |

|

|

|

300 |

400 |

|

- на конец года |

|

|

|

200 |

100 |

|

Остатки нереализованной продукции: - на начало года |

|

|

|

600 |

590 |

|

- на конец года |

|

|

|

320 |

400 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.