Поделиться

Проверка операций по движению производственных запасов.

Правильная и четкая организация поступления и отпуска запасов и достоверное отражение этих операций в учете содействуют выполнению снабжающими органами своих основных функций – обеспечению сохранности ТМЦ и бесперебойному снабжению предприятия.

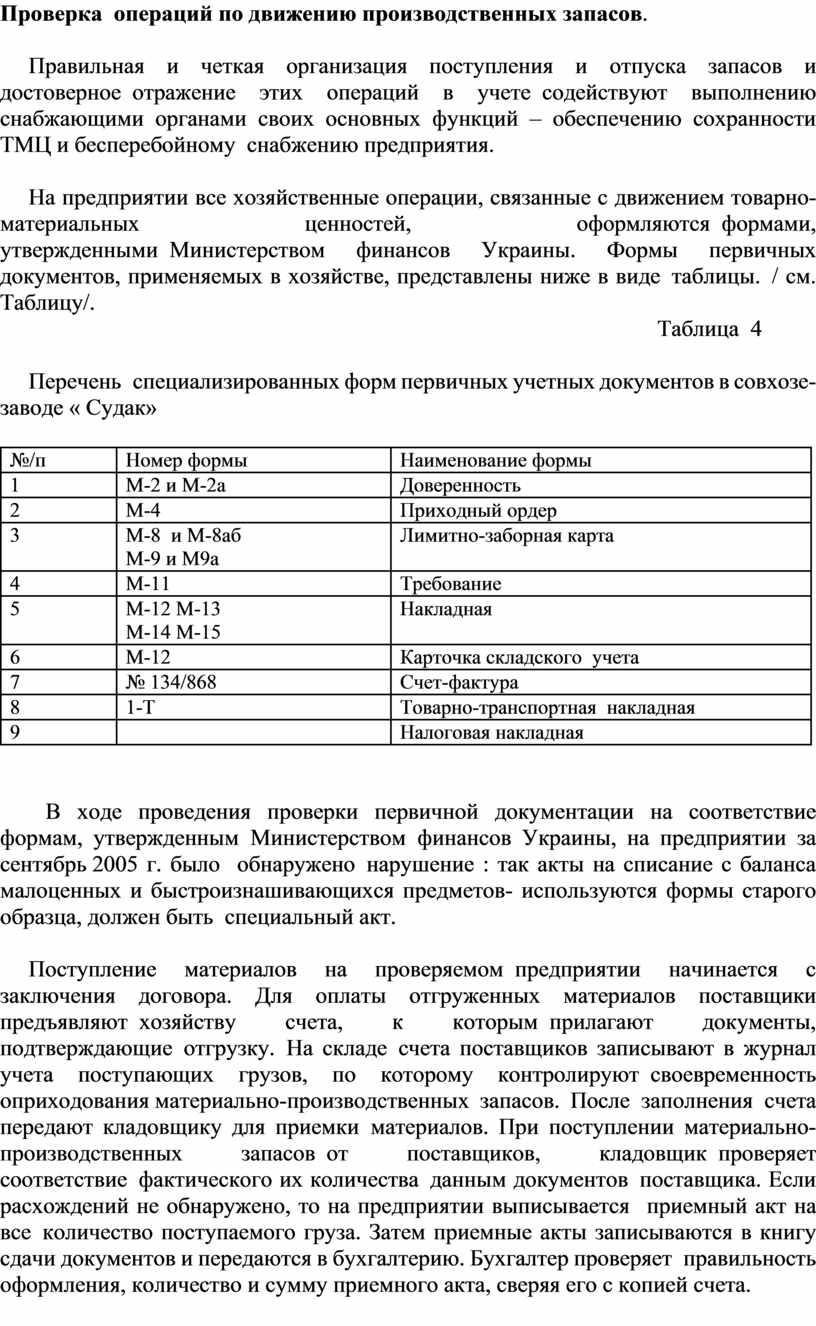

На предприятии все хозяйственные операции, связанные с движением товарно-материальных ценностей, оформляются формами, утвержденными Министерством финансов Украины. Формы первичных документов, применяемых в хозяйстве, представлены ниже в виде таблицы. / см. Таблицу/.

Таблица 4

Перечень специализированных форм первичных учетных документов в совхозе-заводе « Судак»

|

№/п |

Номер формы |

Наименование формы |

|

1 |

М-2 и М-2а |

Доверенность |

|

2 |

М-4 |

Приходный ордер |

|

3 |

М-8 и М-8аб М-9 и М9а |

Лимитно-заборная карта |

|

4 |

М-11 |

Требование |

|

5 |

М-12 М-13 М-14 М-15 |

Накладная |

|

6 |

М-12 |

Карточка складского учета |

|

7 |

№ 134/868 |

Счет-фактура |

|

8 |

1-Т |

Товарно-транспортная накладная |

|

9 |

|

Налоговая накладная |

В ходе проведения проверки первичной документации на соответствие формам, утвержденным Министерством финансов Украины, на предприятии за сентябрь 2005 г. было обнаружено нарушение : так акты на списание с баланса малоценных и быстроизнашивающихся предметов- используются формы старого образца, должен быть специальный акт.

Поступление материалов на проверяемом предприятии начинается с заключения договора. Для оплаты отгруженных материалов поставщики предъявляют хозяйству счета, к которым прилагают документы, подтверждающие отгрузку. На складе счета поставщиков записывают в журнал учета поступающих грузов, по которому контролируют своевременность оприходования материально-производственных запасов. После заполнения счета передают кладовщику для приемки материалов. При поступлении материально-производственных запасов от поставщиков, кладовщик проверяет соответствие фактического их количества данным документов поставщика. Если расхождений не обнаружено, то на предприятии выписывается приемный акт на все количество поступаемого груза. Затем приемные акты записываются в книгу сдачи документов и передаются в бухгалтерию. Бухгалтер проверяет правильность оформления, количество и сумму приемного акта, сверяя его с копией счета.

Основным методом проверки операций по поступлению материально-производственных запасов в хозяйстве является сопоставление сопроводительной документации поставщика с приходными документами склада и записями в карточках складского учета.

В ходе проведения проверки / арифметической проверки, сверки приемного акта со счетом фактурой, накладной и с договором на поставку / операции по поступлению горюче-смазочных материалов от Воинской нефтебазы за сентябрь 2005 г. нарушений выявлено не было. От Воинской нефтебазы в хозяйство поступило в сентябре 2005 г. – 4840,00 л. бензина , дизтоплива – 14036л. / бензина по товарно-транспортной накладной № 08297 от 06.09.05 г. – 2420л, 13.09.2005 г. по товарно-транспортной накладной – 2420л., дизтоплива – 05.09.2005 г. – 7018л., 12.09.2005 г. – 7018л. по товарно-транспортным накладным № 08314,083149/.

Следует отметить, если при приемке материально-производственных запасов от поставщиков установлено расхождение с данными сопроводительных документов, то кладовщик составляет акт о приемке материалов. При проверке своевременности и правильности составления этого акта по приемке материалов нарушений не выявлено.

Тщательной проверке подлежали операции, отражающие поступления товарно-материальных ценностей, приобретенных подотчетными лицами. На предприятии нет четкого списка лиц, которым разрешено приобретать товарно-материальные ценности за наличный расчет. После осуществления покупки подотчетным лицом составляется авансовый отчет, прикладываются документы, подтверждающие покупку. В ходе проведения проверки / законности, необходимости приобретения, полноты оприходования, правильности, правильности оформления оправдательных документов / операции по поступлению аппликаторов для ушных бирок / 23.09.05 г./, приобретенных подотчетным лицом Касенковым А.Н., выявлено, что в авансовом отчете не проставлен его номер, а срок предоставления отчета не соответствует положенному сроку / в течение 3 дней/.А в другом авансовом отчете от 03.09.2005 г. не указана сумма / остаток/ предыдущего аванса. Такие ошибки встречаются почти в каждом авансовом отчете.

Поступление материальных ценностей возможно также от списания пришедших в негодность малоценных и быстро изнашивающихся предметов и основных средств. За проверяемый период / сентябрь 2005 г./ были оприходованы материалы только от списания МБП. При сверке приемных актов с журналом – ордером 6 и Главной книгой по счету 22 за сентябрь 2005 г. по суммам / арифметическая проверка / ошибок не обнаружено.

Кроме того, в хозяйстве в сентябре 2005 г неправильно списаны лопаты. Вместо дебета счета 946 « Потери от обесценивания запасов» кредита счета « 22» малоценные и быстроизнашивающиеся предметы» сделана проводка дебит счета 991 « потери от стихийных бедствий» кредит 22.

При проверке операций по поступлению материально-производственных запасов проверен действующий на предприятии порядок выдачи доверенностей на их получение. На предприятии этим занимается кассир, который оформляет доверенность и выдает под расписку получателю. Выдача этих доверенностей регистрируется в журнале учета выданных доверенностей. Использованные доверенности оправдываются приходными документами, а неиспользованные возвращаются обратно кассиру. На проверяемом предприятии соблюдается срок выдачи доверенностей / 1 день/.

Правильная организация отпуска материально-производственных запасов со складов служит немаловажным фактором эффективности производственно-финансовой деятельности предприятия.

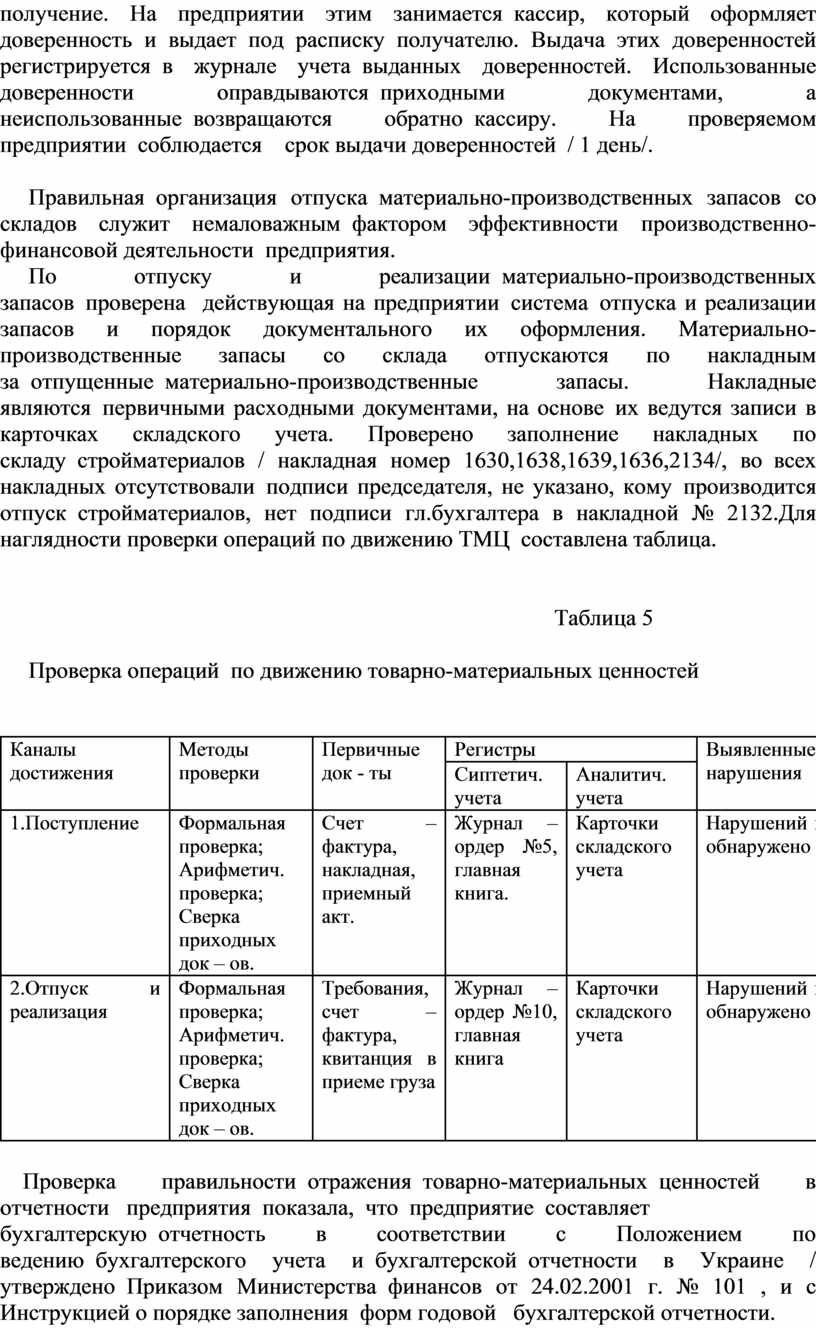

По отпуску и реализации материально-производственных запасов проверена действующая на предприятии система отпуска и реализации запасов и порядок документального их оформления. Материально-производственные запасы со склада отпускаются по накладным за отпущенные материально-производственные запасы. Накладные являются первичными расходными документами, на основе их ведутся записи в карточках складского учета. Проверено заполнение накладных по складу стройматериалов / накладная номер 1630,1638,1639,1636,2134/, во всех накладных отсутствовали подписи председателя, не указано, кому производится отпуск стройматериалов, нет подписи гл.бухгалтера в накладной № 2132.Для наглядности проверки операций по движению ТМЦ составлена таблица.

Таблица 5

Проверка операций по движению товарно-материальных ценностей

|

Каналы достижения |

Методы проверки |

Первичные док - ты |

Регистры |

Выявленные нарушения |

|

|

Сиптетич. учета |

Аналитич. учета |

||||

|

1.Поступление |

Формальная проверка; Арифметич. проверка; Сверка приходных док – ов. |

Счет – фактура, накладная, приемный акт. |

Журнал – ордер №5, главная книга. |

Карточки складского учета |

Нарушений не обнаружено |

|

2.Отпуск и реализация |

Формальная проверка; Арифметич. проверка; Сверка приходных док – ов. |

Требования, счет – фактура, квитанция в приеме груза |

Журнал – ордер №10, главная книга |

Карточки складского учета |

Нарушений не обнаружено |

Проверка правильности отражения товарно-материальных ценностей в отчетности предприятия показала, что предприятие составляет бухгалтерскую отчетность в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Украине / утверждено Приказом Министерства финансов от 24.02.2001 г. № 101 , и с Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности.

В ходе проведения визуальной / арифметитической, формальной / проверки бухгалтерской отчетности предприятия за 2004 г., подписанной председателем и главным бухгалтером, нарушений не обнаружено.

Проверена правильность отражения товарно-материальных ценностей в отчетности предприятия,т.е. в бухгалтерском балансе / форма 1/.

Остатки товарно-материальных ценностей показываются в активе баланса в разделе 2 “ Оборотные активы”,подразделе “ производственные запасы” по строке 100. ТМЦ учитываются по их фактической себестоимости.При отпуске ТМЦ в производство и ином выбытии их оценка производится на предприятиии по идентифицированной себестоимости каждой единицы запасов.

В результате проверки правильности отражения товарно-материальных ценостей в бухгалтерском балансе нарушений не обнаружено.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.