Поделиться

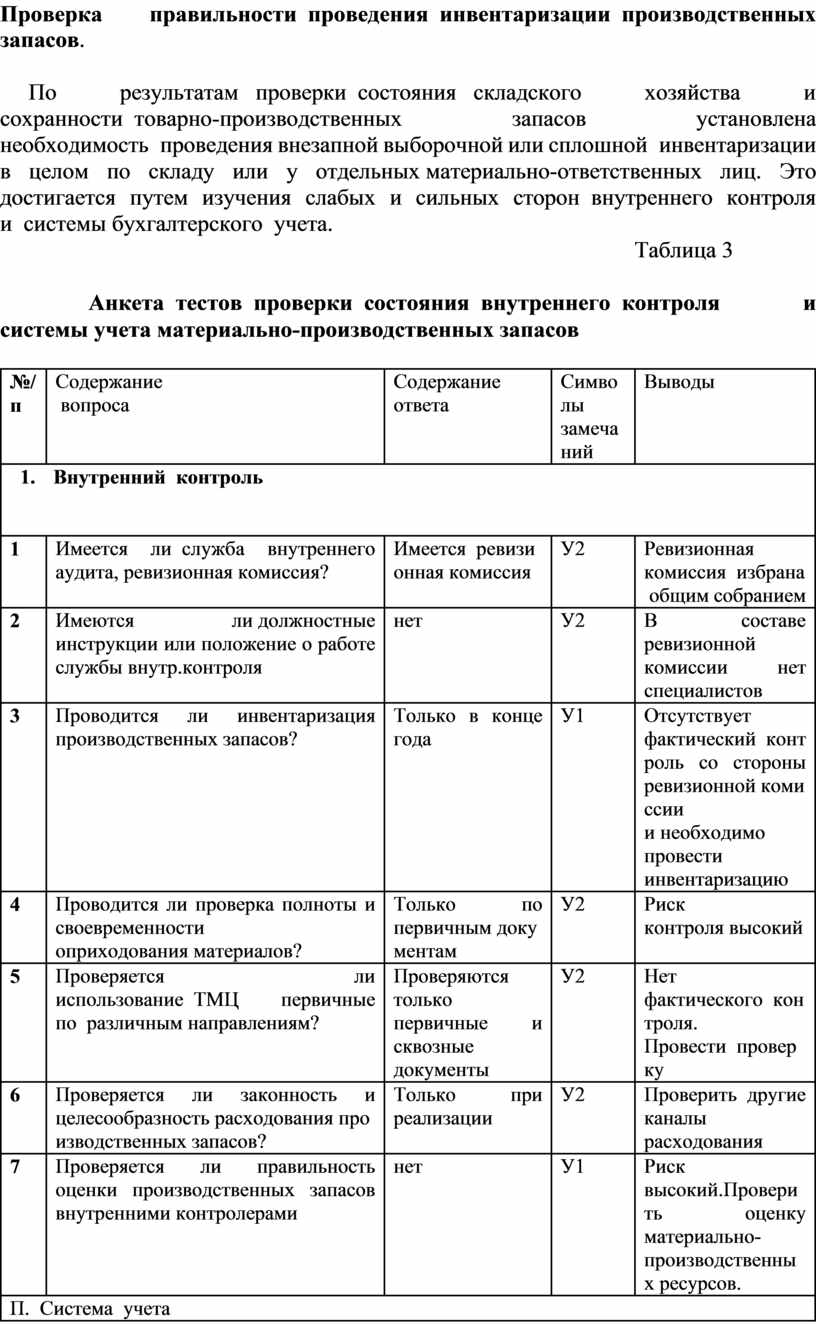

Проверка правильности проведения инвентаризации производственных запасов.

По результатам проверки состояния складского хозяйства и сохранности товарно-производственных запасов установлена необходимость проведения внезапной выборочной или сплошной инвентаризации в целом по складу или у отдельных материально-ответственных лиц. Это достигается путем изучения слабых и сильных сторон внутреннего контроля и системы бухгалтерского учета.

Таблица 3

Анкета тестов проверки состояния внутреннего контроля и системы учета материально-производственных запасов

|

№/п |

Содержание вопроса

|

Содержание ответа |

Символы замечаний |

Выводы |

|

1. Внутренний контроль

|

||||

|

1 |

Имеется ли служба внутреннего аудита, ревизионная комиссия? |

Имеется ревизионная комиссия |

У2 |

Ревизионная комиссия избрана общим собранием |

|

2 |

Имеются ли должностные инструкции или положение о работе службы внутр.контроля |

нет |

У2 |

В составе ревизионной комиссии нет специалистов |

|

3 |

Проводится ли инвентаризация производственных запасов? |

Только в конце года |

У1 |

Отсутствует фактический конт роль со стороны ревизионной комиссии и необходимо провести инвентаризацию |

|

4 |

Проводится ли проверка полноты и своевременности оприходования материалов? |

Только по первичным документам |

У2 |

Риск контроля высокий |

|

5 |

Проверяется ли использование ТМЦ первичные по различным направлениям? |

Проверяются только первичные и сквозные документы |

У2 |

Нет фактического контроля. Провести проверку |

|

6 |

Проверяется ли законность и целесообразность расходования производственных запасов? |

Только при реализации |

У2 |

Проверить другие каналы расходования |

|

7 |

Проверяется ли правильность оценки производственных запасов внутренними контролерами |

нет |

У1 |

Риск высокий.Проверить оценку материально-производственных ресурсов. |

|

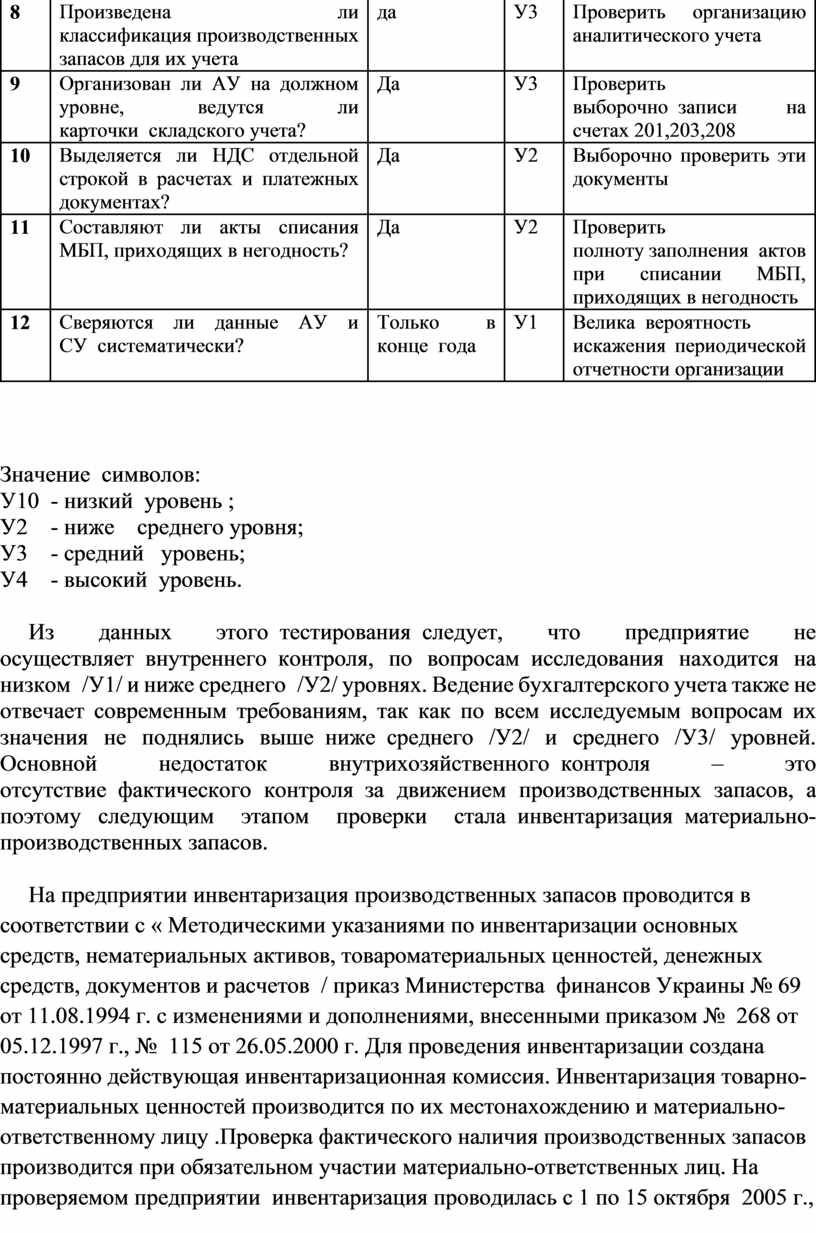

П. Система учета |

||||

|

8 |

Произведена ли классификация производственных запасов для их учета |

да |

У3 |

Проверить организацию аналитического учета |

|

9 |

Организован ли АУ на должном уровне, ведутся ли карточки складского учета? |

Да |

У3 |

Проверить выборочно записи на счетах 201,203,208 |

|

10 |

Выделяется ли НДС отдельной строкой в расчетах и платежных документах? |

Да |

У2 |

Выборочно проверить эти документы |

|

11 |

Составляют ли акты списания МБП, приходящих в негодность? |

Да |

У2 |

Проверить полноту заполнения актов при списании МБП, приходящих в негодность |

|

12 |

Сверяются ли данные АУ и СУ систематически? |

Только в конце года |

У1 |

Велика вероятность искажения периодической отчетности организации |

Значение символов:

У10 - низкий уровень ;

У2 - ниже среднего уровня;

У3 - средний уровень;

У4 - высокий уровень.

Из данных этого тестирования следует, что предприятие не осуществляет внутреннего контроля, по вопросам исследования находится на низком /У1/ и ниже среднего /У2/ уровнях. Ведение бухгалтерского учета также не отвечает современным требованиям, так как по всем исследуемым вопросам их значения не поднялись выше ниже среднего /У2/ и среднего /У3/ уровней. Основной недостаток внутрихозяйственного контроля – это отсутствие фактического контроля за движением производственных запасов, а поэтому следующим этапом проверки стала инвентаризация материально-производственных запасов.

На предприятии инвентаризация производственных запасов проводится в соответствии с « Методическими указаниями по инвентаризации основных средств, нематериальных активов, товароматериальных ценностей, денежных средств, документов и расчетов / приказ Министерства финансов Украины № 69 от 11.08.1994 г. с изменениями и дополнениями, внесенными приказом № 268 от 05.12.1997 г., № 115 от 26.05.2000 г. Для проведения инвентаризации создана постоянно действующая инвентаризационная комиссия. Инвентаризация товарно-материальных ценностей производится по их местонахождению и материально-ответственному лицу .Проверка фактического наличия производственных запасов производится при обязательном участии материально-ответственных лиц. На проверяемом предприятии инвентаризация проводилась с 1 по 15 октября 2005 г., о результатах которой составлен акт после заседания инвентаризационной комиссии / инвентаризационная опись, форма № М-21/. По результатам инвентаризации недостач и излишков комиссией по инвентаризации не обнаружено. Была проверена вся документация, отражающая проведение инвентаризации товарно-материальных ценностей за проверяемый период: решение правления от 04.09.2005 г., инвентаризационные описи, акты инвентаризации, протоколы инвентаризационных комиссий. Инвентаризационные описи были заполнены без помарок и пометок, незаполненные строки в них были перечеркнуты.

Таким образом, в ходе проверки документации по инвентаризации материально-производственных запасов нарушений не установлено.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.