Поделиться

Министерство образования и науки

Донецкой Народной Республики

Государственное профессиональное образовательное учреждение

«Донецкий электрометаллургический техникум»

УТВЕРЖДАЮ

Директор ГПОУ ДЭМТ

_______________И.А. Караван

« 30 » августа 20 г. http://nadrad.ucoz.ua/blog/robochij_zoshit_dlja_vikonannja_praktichnikh_robit_z_finansovogo_obliku_i_chastina/2016-04-06-29 15г. « 31» __08____2015г

РАБОЧАЯ ПРОГРАММА

профессионального модуля ПМ.04 Составление и использование бухгалтерской отчетности

специальность 38.02.01 Экономика и бухгалтерский учет (по отрасл ям )

Донецк, 20 г.

|

ОДОБРЕНА Цикловой комиссией экономических дисциплин

Протокол № 1 от «28» августа 20 г. |

Разработана на основе Государственного образовательного стандарта по специальности среднего профессионального образования 38.02.01 «Экономика и бухгалтерский учет» |

|

Председатель цикловой комиссии __________Н.Г.Приймак |

Заместитель директора по учебной работе ______________И.А. Межанова |

Составители: Шумская Л.А., специалист высшей квалификационной категории, преподаватель экономических дисциплин ГПОУ «Донецкий электрометаллургический техникум»;

Рецензент: Зайцева Л.С., ПЦК экономических дисциплин ГПОУ «Донецкий политехнический колледж»

СОДЕРЖАНИЕ

|

|

|

|

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

4 |

|

2. РЕЗУЛЬТАТЫ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

8 |

|

3. СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

9 |

|

4. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ |

19 |

|

5. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ (ВИДА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ) |

24 |

1. КОМПЕТЕНЦИИ ОБУЧАЮЩЕГОСЯ, ФОРМИРУЕМЫЕ В РЕЗУЛЬТАТЕ

О 1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ 2. РЕЗУЛЬТАТЫ ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ 3. СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ 4. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ 5. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ 1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ 2. РЕЗУЛЬТАТЫ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ 3. СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ 4. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ 5. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ (ВИДА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ) ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ (ВИДА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ) СВОЕНИЯ ДИСЦИПЛИНЫ....................... 11

1.1. Область применения программы

Рабочая программа профессионального модуля является частью основной профессиональной образовательной программы в соответствии с ГОС по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям) базовой подготовки, утвержденной 17.09.15г. №525., в части освоения основного вида профессиональной деятельности (ВПД): Технология составления бухгалтерской отчетности, Основы анализа бухгалтерской отчетности и соответствующих профессиональных компетенций (ПК):

1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

3. Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по ЕСН и формы статистической отчетности в установленные законодательством сроки.

4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Рабочая программа профессионального модуля может быть использована в дополнительном профессиональном образовании и профессиональной подготовке работников в области бухгалтерского учета при наличии среднего (полного) общего образования. Опыт работы не требуется.

1.2. Цели и задачи модуля – требования к результатам освоения модуля

С целью овладения указанным видом профессиональной деятельности и соответствующими профессиональными компетенциями обучающийся в ходе освоения профессионального модуля должен:

иметь практический опыт:

- составления бухгалтерской отчетности и использования ее для анализа финансового состояния организации;

- составления налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и формы статистической отчетности, входящие в бухгалтерскую отчетность, в установленные законодательством сроки;

- участия в счетной проверке бухгалтерской отчетности;

- анализа информации о финансовом положении организации, ее платежеспособности и доходности;

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период; методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности; бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учетной политике в целях бухгалтерского учета;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчетности; правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций;

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- форму налоговой декларации по ЕСН и инструкцию по ее заполнению;

- форму статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики; содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

- методы финансового анализа;

- виды и приемы финансового анализа; процедуры анализа бухгалтерского баланса:

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках: принципы и методы общей оценки деловой активности организации,

- технологию расчета и анализа финансового цикла; процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

1.3. Рекомендуемое количество часов на освоение программы профессионального модуля:

всего - 446 часов, в том числе:

максимальной учебной нагрузки обучающегося – 358 часов, включая: обязательной аудиторной учебной нагрузки обучающегося– 239 часов;

самостоятельной работы обучающегося – 119 часов;

курсовой работы;

производственной практики – 108 часов.

2. РЕЗУЛЬТАТЫ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

Результатом освоения профессионального модуля является овладение обучающимися видом профессиональной деятельности Составление и использование бухгалтерской отчетности, в том числе профессиональными (ПК) и общими (ОК) компетенциями:

|

Код |

Наименование результата обучения |

|

ПК 4.1 |

Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период. |

|

ПК 4.2 |

Составлять формы бухгалтерской отчетности в установленные законодательством сроки. |

|

ПК 4.3 |

Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по ЕСН и формы статистической отчетности в установленные законодательством сроки. |

|

ПК 4.4 |

Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности. |

|

ОК 1 |

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. |

|

ОК 2 |

Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

|

ОК 3 |

Решать проблемы, оценивать риски и принимать решения в нестандартных ситуациях. |

|

ОК 4 |

Осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач, профессионального и личностного развития. |

|

ОК 5 |

Использовать информационно-коммуникационные технологии для совершенствования профессиональной деятельности. |

|

ОК 6 |

Работать в коллективе и команде, обеспечивать ее сплочение, эффективно общаться с коллегами, руководством, потребителями. |

|

ОК 7 |

Ставить цели, мотивировать деятельность подчиненных, организовывать и контролировать их работу с принятием на себя ответственности за результат выполнения заданий. |

|

ОК 8 |

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

|

ОК 9 |

Быть готовым к смене технологий в профессиональной деятельности. |

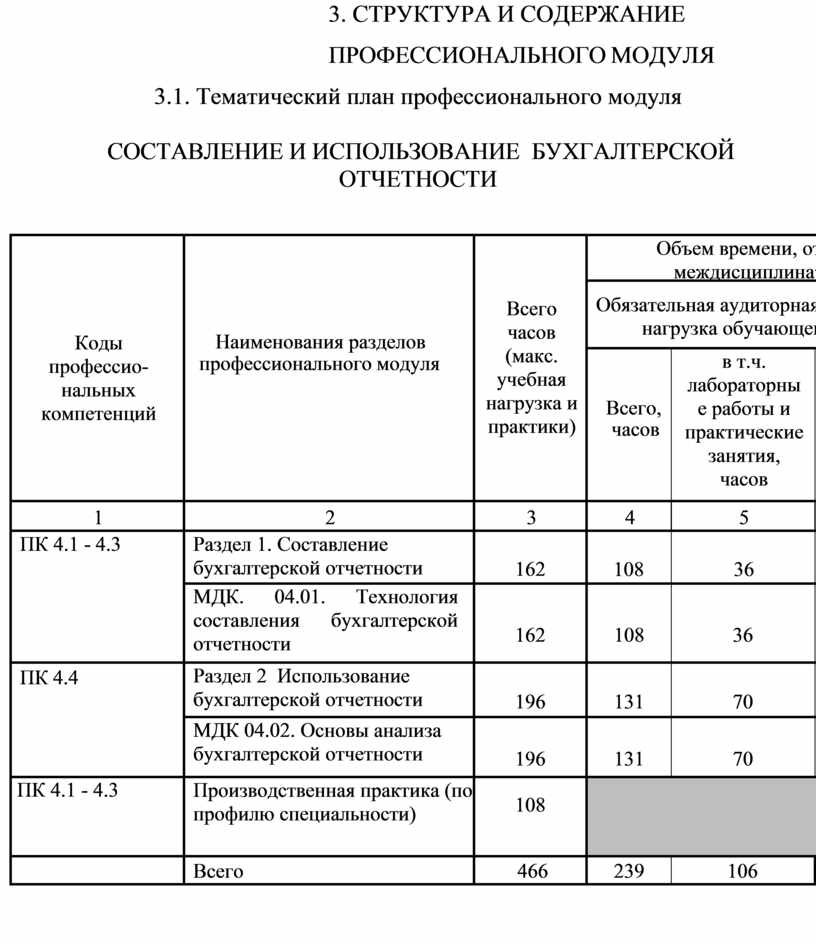

3. СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

3.1. Тематический план профессионального модуля

|

Коды профессио- нальных компетенций |

Наименования разделов профессионального модуля |

Всего часов (макс. учебная нагрузка и практики) |

Объем времени, отведенный на освоение междисциплинарного курса (курсов) |

Практика |

||||

|

Обязательная аудиторная учебная нагрузка обучающегося |

Самостоятельная работа обучающегося

|

Учебная, часов |

Производст- венная часов (если предусмотрена рассредоточенная практика) |

|||||

|

Всего, часов |

в т.ч. лабораторные работы и практические занятия, часов |

в т.ч., курсовая работа (проект), часов |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

ПК 4.1 - 4.3 |

Раздел 1. Составление бухгалтерской отчетности |

162 |

108 |

36 |

- |

54

|

- |

- |

|

МДК. 04.01. Технология составления бухгалтерской отчетности |

162 |

108 |

36 |

- |

54

|

- |

- |

|

|

ПК 4.4 |

Раздел 2 Использование бухгалтерской отчетности |

196 |

131 |

70 |

+ |

65

|

- |

- |

|

МДК 04.02. Основы анализа бухгалтерской отчетности |

196 |

131 |

70 |

+ |

65

|

- |

- |

|

|

ПК 4.1 - 4.3 |

Производственная практика (по профилю специальности) |

108

|

|

108 |

||||

|

|

Всего |

466 |

239 |

106 |

+ |

119 |

|

108 |

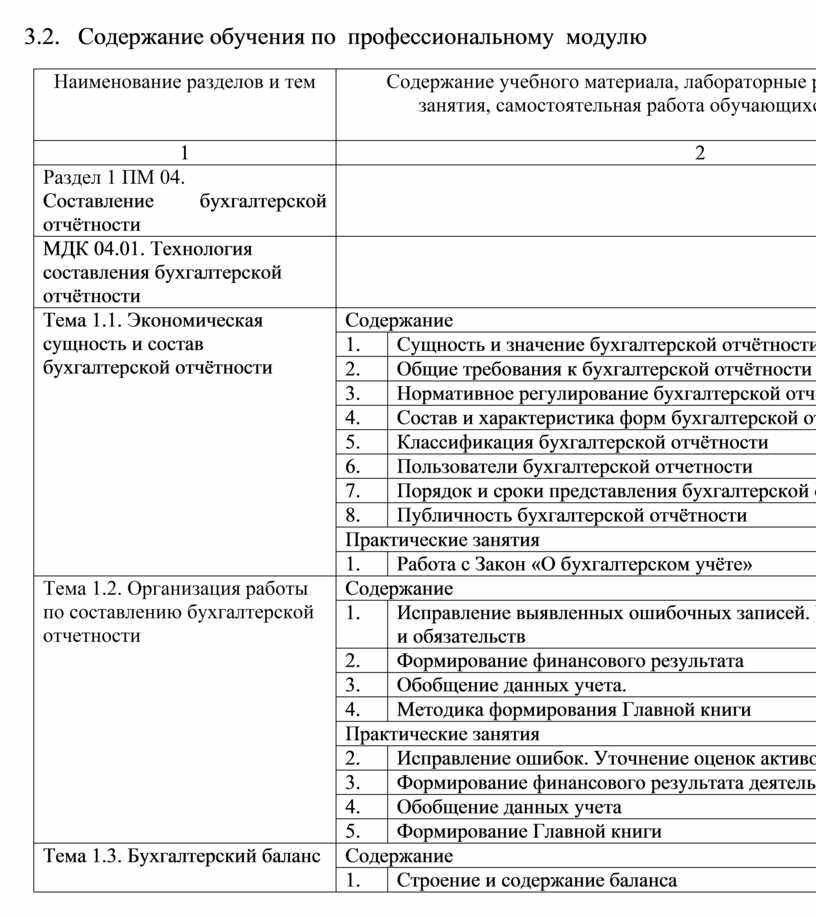

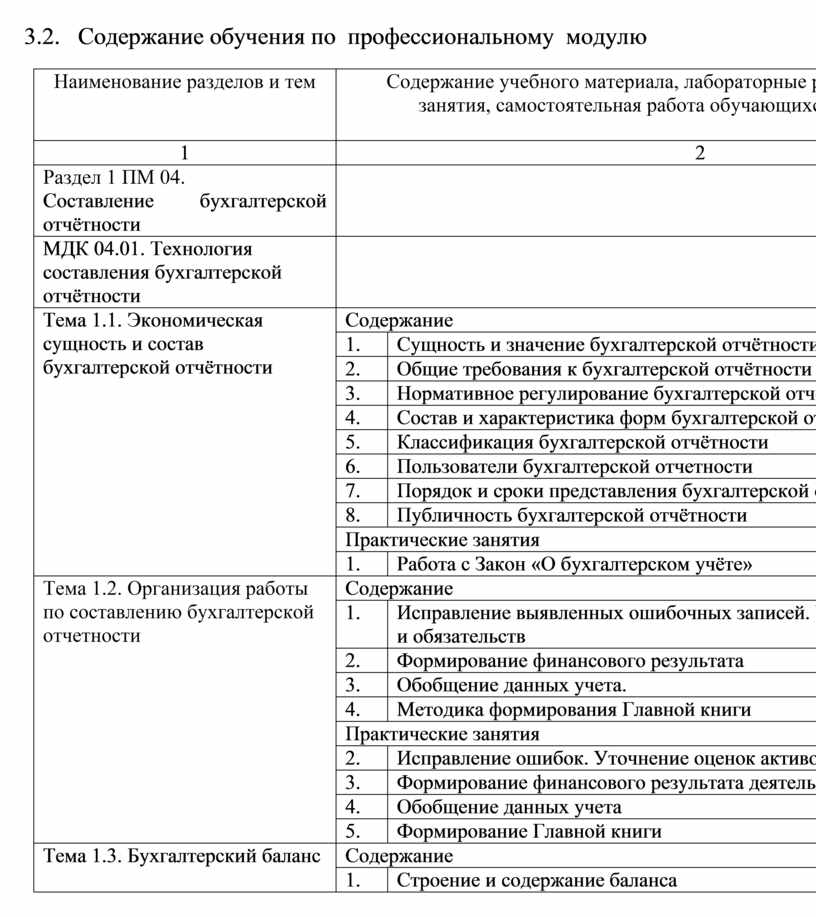

3.2. Содержание обучения по профессиональному модулю

|

Наименование разделов и тем |

Содержание учебного материала, лабораторные работы и практические занятия, самостоятельная работа обучающихся, курсовая работа

|

Объем часов |

Уровень освоения |

|

|

1 |

2 |

3 |

4 |

|

|

Раздел 1 ПМ 04. Составление бухгалтерской отчётности |

|

162 |

|

|

|

МДК 04.01. Технология составления бухгалтерской отчётности |

|

|

||

|

Тема 1.1. Экономическая сущность и состав бухгалтерской отчётности |

Содержание |

4 |

||

|

1. |

Сущность и значение бухгалтерской отчётности |

3 |

||

|

2. |

Общие требования к бухгалтерской отчётности |

|||

|

3. |

Нормативное регулирование бухгалтерской отчетности |

|||

|

4. |

Состав и характеристика форм бухгалтерской отчетности |

|||

|

5. |

Классификация бухгалтерской отчётности |

|||

|

6. |

Пользователи бухгалтерской отчетности |

|||

|

7. |

Порядок и сроки представления бухгалтерской отчётности |

|||

|

8. |

Публичность бухгалтерской отчётности |

|||

|

Практические занятия |

2 |

|

||

|

1. |

Работа с Закон «О бухгалтерском учёте» |

|||

|

Тема 1.2. Организация работы по составлению бухгалтерской отчетности |

Содержание |

4 |

||

|

1. |

Исправление выявленных ошибочных записей. Уточнение оценок активов и обязательств |

3 |

||

|

2. |

Формирование финансового результата |

|||

|

3. |

Обобщение данных учета. |

|||

|

4. |

Методика формирования Главной книги |

|||

|

Практические занятия |

10 |

|

||

|

2. |

Исправление ошибок. Уточнение оценок активов и обязательств |

|||

|

3. |

Формирование финансового результата деятельности организации |

|||

|

4. |

Обобщение данных учета |

|||

|

5. |

Формирование Главной книги |

|||

|

Тема 1.3. Бухгалтерский баланс |

Содержание |

4 |

||

|

1. |

Строение и содержание баланса |

3 |

||

|

2. |

Виды балансов |

|||

|

3. |

Методика формирования баланса |

|||

|

4. |

Значение баланса в управлении предприятием |

|||

|

Практические занятия |

4 |

|

||

|

6. |

Формирование показателей бухгалтерского баланса на отчётную дату |

|||

|

7. |

Формирование показателей бухгалтерского баланса на следующую отчётную дату |

|||

|

Тема 1.4. Отчёт о финансовых результатах

|

Содержание |

4 |

||

|

1. |

Сущность и строение отчёта о финансовых результатах |

3 |

||

|

2. |

Функции отчёта о финансовых результатах |

|||

|

3. |

Методика формирования о финансовых результатах |

|||

|

4. |

Взаимосвязь баланса и отчёта о финансовых результатах |

|||

|

Практические занятия |

2 |

|

||

|

8. |

Формирование показателей отчёта о финансовых результатах |

|||

|

Тема 1.5. Отчёт об изменениях капитала |

Содержание |

4 |

||

|

1. |

Назначение и функции отчёта об изменениях капитала |

3 |

||

|

2. |

Строение отчёта об изменениях капитала |

|||

|

3. |

Методика формирования отчёта об изменениях капитала |

|||

|

Практические занятия |

2 |

|

||

|

9. |

Формирование показателей отчёта об изменениях капитала |

|||

|

Тема 1.6. Отчёт о движении денежных средств |

Содержание |

6 |

||

|

1. |

Назначение и функции отчёта о движении денежных средств |

3 |

||

|

2. |

Строение отчёта о движении денежных средств |

|||

|

3. |

Методика формирования отчёта о движении денежных средств |

|||

|

Практические занятия |

2 |

|

||

|

10. |

Формирование показателей отчёта о движении денежных средств |

|||

|

Тема 1.7. Приложения к бухгалтерскому балансу и отчету о финансовых результатах |

Содержание |

6 |

||

|

1. |

Назначение приложений к отчетности |

3 |

||

|

2. |

Строение приложений |

|||

|

3. |

Методика формирования разделов 1-5 приложений |

|||

|

4. |

Методика формирования разделов 6-10 приложений |

|||

|

5. |

Взаимосвязь форм бухгалтерской отчётности |

|||

|

Практические занятия |

4 |

|

||

|

11. |

Формирование показателей приложения к бухгалтерскому балансу |

|||

|

12. |

Установление взаимосвязей форм бухгалтерской отчётности |

|||

|

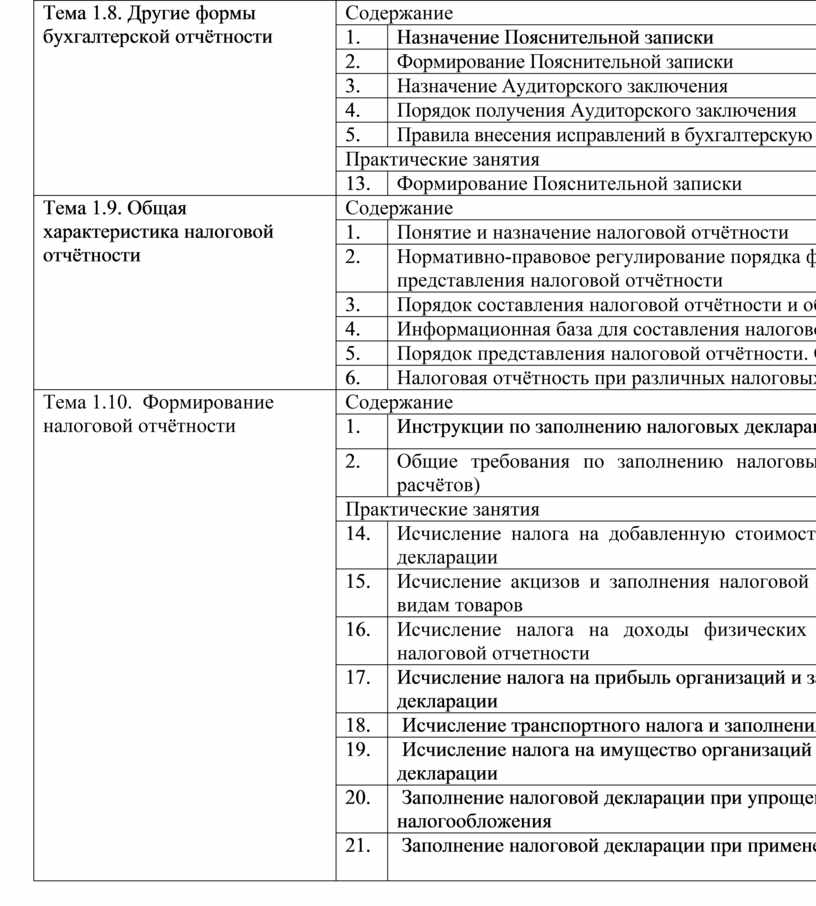

Тема 1.8. Другие формы бухгалтерской отчётности |

Содержание |

6 |

||

|

1. |

Назначение Пояснительной записки |

3 |

||

|

2. |

Формирование Пояснительной записки |

|||

|

3. |

Назначение Аудиторского заключения |

|||

|

4. |

Порядок получения Аудиторского заключения |

|||

|

5. |

Правила внесения исправлений в бухгалтерскую отчетность |

|||

|

Практические занятия |

2 |

|

||

|

13. |

Формирование Пояснительной записки |

|||

|

Тема 1.9. Общая характеристика налоговой отчётности |

Содержание |

12 |

||

|

1. |

Понятие и назначение налоговой отчётности |

3 |

||

|

2. |

Нормативно-правовое регулирование порядка формирования и представления налоговой отчётности |

|||

|

3. |

Порядок составления налоговой отчётности и общие требования к ней |

|||

|

4. |

Информационная база для составления налоговой отчётности |

|||

|

5. |

Порядок представления налоговой отчётности. Сроки хранения |

|||

|

6. |

Налоговая отчётность при различных налоговых режимах |

|||

|

Тема 1.10. Формирование налоговой отчётности

|

Содержание |

4 |

|

|

|

1. |

Инструкции по заполнению налоговых деклараций |

3 |

||

|

2. |

Общие требования по заполнению налоговых деклараций (налоговых расчётов) |

|||

|

Практические занятия |

16 |

|

||

|

14. |

Исчисление налога на добавленную стоимость и заполнения налоговой декларации |

|||

|

15. |

Исчисление акцизов и заполнения налоговой декларации по отдельным видам товаров |

|||

|

16. |

Исчисление налога на доходы физических лиц и заполнения форм налоговой отчетности |

|||

|

17. |

Исчисление налога на прибыль организаций и заполнения налоговой декларации |

|||

|

18. |

Исчисление транспортного налога и заполнения налоговой декларации |

|||

|

19. |

Исчисление налога на имущество организаций и заполнения налоговой декларации |

|||

|

20. |

Заполнение налоговой декларации при упрощенной системе налогообложения |

|||

|

21. |

Заполнение налоговой декларации при применении ЕНВД

|

|||

|

Тема 1.11. Формирование отчётности во внебюджетные фонды |

Содержание |

8 |

||

|

1. |

Понятие и роль внебюджетных фондов. Характеристика внебюджетных фондов: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. Нормативно-правовое регулирование расчетов с внебюджетными фондами |

3 |

||

|

2. |

Порядок организации отчислений во внебюджетные фонды. Расчёты с Пенсионным фондом |

|||

|

3. |

Расчёты с Фондом социального страхования. Расчеты с Фондом обязательного медицинского страхования. Порядок формирования, порядок и сроки представления отчетности по расчетам с внебюджетными фондами. Порядок внесения уточнений в формы отчётности |

|||

|

Практические занятия |

6 |

|

||

|

22. |

Формирование отчётности по расчётам с Пенсионным фондом |

|||

|

23. |

Формирование отчётности по расчётам с Фондом социального страхования |

|||

|

24. |

Формирование отчётности по расчётам с Фондом обязательного медицинского страхования |

|||

|

Тема 1.12. Статистическая отчетность экономического субъекта |

Содержание |

6 |

||

|

1. |

Организация и значение статистической отчетности |

3 |

||

|

2. |

Требования, предъявляемые к отчетности. Ответственность за нарушение статистической отчетности |

|||

|

3. |

Формы статистической отчётности и порядок их заполнения |

|||

|

4. |

Порядок и сроки представления статистической отчётности Дифференцированный зачет |

|||

|

Практические занятия |

2 |

|

||

|

25. |

Заполнение форм статистической отчётности

|

|||

|

Самостоятельная работа при изучении раздела 1 ПМ 04 1. Формирование показателей бухгалтерского баланса 2. Формирование показателей отчета о финансовых результатах 3. Формирование показателей отчета об изменении капитала 4. Формирование показателей отчета о движении денежных средств 5. Формирование показателей приложения к бухгалтерскому балансу и отчету о финансовых результатах 6. Проверка взаимосвязи показателей форм бухгалтерской отчетности 7. Формирование налоговой отчетности 8. Формирование статистической отчетности |

54 |

|||

|

Примерная тематика домашних заданий Заполнение форм налоговых деклараций (по видам налогов). Заполнение форм отчетов по страховым взносам во внебюджетные фонды. Заполнение форм статистической отчетности. |

|

|||

|

Дифференцированный зачет: |

2 |

|||

|

Раздел 2 ПМ 04. Анализ форм бухгалтерской отчётности |

|

|

||

|

МДК 04.02. Основы анализа бухгалтерской отчётности |

|

196 |

||

|

Тема 2.1. Роль финансовой информации в процессе принятия решений

|

Содержание |

10 |

||

|

1. |

Понятие бухгалтерской (финансовой) отчетности |

3 |

||

|

2. |

Пользователи бухгалтерской (финансовой) отчетности |

|||

|

3. |

Основные принципы бухгалтерской отчетности |

|||

|

Тема 2.2. Анализ формы №1 «Баланс»

|

Содержание |

10 |

|

|

|

1. |

Подготовка к анализу структуры и динамики баланса. Способы анализа баланса |

3 |

||

|

2. |

Характеристика имущественного положения предприятия на основании анализа актива баланса. Система показателей рентабельности организации. |

|||

|

3. |

Анализ структуры пассива баланса. |

|||

|

4. |

Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия. |

|||

|

5. |

Расчет и оценка по данным баланса финансовых коэффициентов ликвидности. |

|||

|

Практические занятия |

24 |

|

||

|

1. |

Сравнительный аналитический баланс |

|||

|

2. |

Анализ структуры оборотных средств предприятия |

|||

|

3. |

Определение динамики собственного капитала |

|||

|

4. |

Расчет коэффициентов капитализации |

|||

|

5. |

Определение типа финансовой устойчивости предприятия (7) |

|||

|

6. |

Определение динамики структуры заемного капитала |

|||

|

7. |

Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия (Анализ финансовой устойчивости). |

|||

|

8. |

Расчет и оценка по данным баланса финансовых коэффициентов ликвидности |

|||

|

9. |

Анализ ликвидности баланса |

|||

|

10. |

Расчет коэффициентов ликвидности |

|||

|

Тема 2.3. Анализ формы №2 «Отчет о финансовых результатах»

|

Содержание |

12 |

||

|

1. |

Анализ уровня и динамики финансовых результатов по данным отчетности |

3 |

||

|

2. |

Факторный анализ прибыли |

|||

|

3. |

Рентабельность инвестиций (капитала) |

|||

|

4. |

Факторный анализ рентабельности организации |

|||

|

5. |

Оценка деловой активности предприятия |

|||

|

Практические занятия |

16 |

|

||

|

11. |

Составление отчета о финансовых результатах |

|||

|

12. |

Определение влияния фактора на прибыль от реализации |

|||

|

13. |

Определение влияния факторов, воздействующих на размер чистой прибыли. |

|||

|

14. |

Расчет коэффициентов рентабельности |

|||

|

15. |

Расчет влияния факторов на коэффициент рентабельности. собственного капитала |

|||

|

16. |

Расчет влияния факторов, воздействующих на изменение показателя рентабельности собственного капитала |

|||

|

17. |

Расчет основных показателей деловой активности для анализируемого предприятия |

|||

|

Тема 2.4. Анализ формы №3 «Отчет о движении денежных средств» |

Содержание |

10 |

||

|

1. |

Финансовая гибкость. Категории денежных поступлений и выплат. |

3 |

||

|

2. |

Методика анализа движения денежных средств по данным отчета о движении денежных средств организации. |

|||

|

Практические занятия |

14 |

|

||

|

18. |

Анализ структуры денежных потоков |

|||

|

Тема 2.5. Анализ показателей отчёта о собственном капитале |

Содержание |

12 |

||

|

1. |

Состав и оценка собственных средств. Методика расчета коэффициентов поступления и выбытия. |

3 |

||

|

Практические занятия |

10 |

|

||

|

19. |

Анализ капитала предприятия |

|||

|

20. |

Анализ движения собственного капитала |

|||

|

Тема 2.6. Диагностика банкротства |

Содержание |

8 |

||

|

1. |

Понятие диагностики банкротства предприятия. |

3 |

||

|

2. |

Признаки неплатежеспособности, характеризующие финансовое состояние предприятия. |

|||

|

3. |

Методика расчета коэффициента Бивера. |

|||

|

Практические занятия |

6 |

|

||

|

21. |

Алгоритм определения степени неплатежеспособности предприятия. |

|||

|

Самостоятельная работа при изучении раздела 2 ПМ.04 Систематическая проработка конспектов занятий, учебной и специальной литературы (по вопросам к параграфам, главам учебных пособий). Подготовка к практическим работам с использованием методических рекомендаций преподавателя, оформление практических работ, подготовка их защите. |

65 |

|

||

|

Примерная тематика домашних заданий 1. Методика построения аналитического баланса 2. Методика проведения анализа активов и пассивов экономического субъекта 3. Рейтинговая оценка финансового состояния предприятия 4. Решение практических задач по анализу показателей бухгалтерского баланса 5. Анализ эффективности использования чистой прибыли. 6. Оценка динамики рыночной устойчивости экономического субъекта 7. Решение практических задач по анализу показателей отчета о финансовых результатах 8. Решение практических задач по анализу показателей отчета об изменении капитала 9. Решение практических задач по анализу показателей отчета о движении денежных средств. |

|

|

||

|

Обязательная аудиторная учебная нагрузка по курсовой работе |

|

|

||

|

Примерная тематика курсовых работ: 1. Анализ кредиторской задолженности предприятия 2. Анализ финансовой устойчивости предприятия 3. Анализ имущественного потенциала предприятия 4. Анализ использования оборотных средств 5. Анализ показателей прибыли 6. Анализ дебиторской и кредиторской задолженности 7. Анализ кредиторской задолженности 8. Анализ использования денежных средств предприятия 9. Анализ использования материальных ресурсов 10. Анализ расчетов с бюджетом и государственными внебюджетными фондами 11. Анализ расходов на оплату труда 12. Анализ расходов и доходов предприятия 13. Анализ использования основных средств 14. Комплексный экономический анализ хозяйственной деятельности предприятия 15. Анализ использования трудовых ресурсов 16. Анализ структуры и динамики пассивов предприятия 17. Анализ финансовой устойчивости предприятия 18. Анализ дебиторской задолженности предприятия 19. Анализ структуры и динамики активов предприятия 20. Анализ взаимосвязи себестоимости, объема продаж и прибыли 21. Анализ денежных потоков 22. Методика комплексной оценки эффективности хозяйственной деятельности 23. Анализ амортизируемого имущества предприятия

|

|

|

||

|

Экзамен: |

|

|

||

|

Производственная практика (по профилю специальности). Виды работ: - Характеристика организации. - Изучение учетной политики организации для целей бухгалтерского учета и налогообложения. - Изучение особенностей бухгалтерской программы, применяемой в организации. - Особенности системы налогообложения организации. - Проведение подготовительной работы по составлению отчетности: подведение итогов в учетных регистрах, главной книге, контроль бухгалтерских записей путем составления шахматной или оборотно-сальдовой ведомости. - Заполнение форм годовой бухгалтерской отчетности в бухгалтерской программе. - Формирование декларации по налогам и сборам в бухгалтерской программе. - Заполнение форм статистической отчетности. - Выполнение процедуры анализа на основании форм годовой бухгалтерской отчетности: - проведение анализа финансового состояния организации. - проведение анализа финансовых результатов. - оценка состава и движения собственного капитала. - проведение анализа движения денежных средств. - проведение анализа дебиторской и кредиторской задолженности. - Подготовка комплексного аналитического вывода по результатам анализа бухгалтерской отчетности. - Подготовка рекомендаций по совершенствованию системы бухгалтерского учета в организации. Подготовка отчета по практике. |

108 |

|

||

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1. – ознакомительный (узнавание ранее изученных объектов, свойств);

2. – репродуктивный (выполнение деятельности по образцу, инструкции или под руководством);

3. – продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач).

4. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

4.1. Требования к минимальному материально-техническому обеспечению

Реализация профессионального модуля предполагает наличие учебных кабинетов «Бухгалтерского учета, налогообложения и аудита» и «Информационных технологий в профессиональной деятельности».

Оборудование учебного кабинета и рабочих мест кабинета:

- посадочные места по количеству обучающихся;

- автоматизированное рабочее место преподавателя;

- комплект бланков бухгалтерской документации;

- комплект законодательных и нормативных документов;

- комплект учебно-методической документации;

- комплект образцов оформленных бухгалтерских документов;

- комплект учебно-методических материалов.

Технические средства обучения:

- мультимедийный проектор;

- компьютер с лицензионным программным обеспечением;

- калькуляторы.

Оборудование лаборатории и рабочих мест лаборатории «Учебная бухгалтерия»:

- автоматизированные рабочие места преподавателя и студентов, оснащенные лицензионным программным обеспечением общего и профессионального назначения и справочными информационно-правовыми системами «Гарант», «Консультант Плюс», «Кодекс» и т.д.;

- многофункциональное устройство (МФУ): принтер, сканер, факс;

- калькуляторы;

- комплект бланков бухгалтерской документации;

- комплект законодательных и нормативных документов.

Реализация программы модуля предполагает прохождение производственной (по профилю специальности) практики.

4.2 Информационное обеспечение обучения

Перечень рекомендуемых учебных изданий, Интернет-ресурсов, дополнительной литературы

Основные источники:

1. Закон ДНР«О бухгалтерском учете и финансовой отчетности».

2. КОНСТИТУЦИЯ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ (С изменениями, внесенными Законами от 27.02.2015 года № 17-ІНС от 29.06.2015 года № 63-ІНС от 11.09.2015 года № 92-ІНС).

3. АРБИТРАЖНЫЙ ПРОЦЕССУАЛЬНЫЙ КОДЕКС ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ (ЗАКОНОПРОЕКТ).

4. Закон ДНР Об оплате труда. Донецкая народная республика. Закон. Об оплате труда. № 19-IHC от 06.03.2015.

5. Закон ДНР О налоговой системе. Принят Постановлением Народного Совета № 99-IHC от 25.12.2015.

Основная литература:

1.Балашева А.В., Фирсов М.В. Анализ финансовой отчетности. Учебное пособие. Н.Новгород: ННГАСУ, 2014. – 79 с.

2. Бровина Т.М. Анализ финансовой отчетности . Практикум. Архангельск: Изд-во С(А)ФУ, 2011. - 242 с.

3. Бровило Е.В. Анализ финансовой отчетности. В двух частях. Учебное пособие: Сыкт. лесн. ин-т. – Сыктывкар: СЛИ, 2012. – 140 с.

4. . Литвин Б.М., Стельмах М.В. Финансовый анализ. Учебное пособие. – К.: «Хай-Тек-Пресс», 2008. – 336с.- ISBN 978-966-2143-11-9.

Дополнительные источники:

1. Анущенкова К.А., Анущенкова В.Ю. финансово-экономический ана- лиз: Учебно-практическое пособие.- М.: «Дашков и К», 2008

2. Муравицкая Н.К., Корчинская Г.И. Бухгалтерский учёт: учебник. – 3- е изд., перераб. И доп. – М: КНОРУС, 2010

3. Богаченко В. М., Кириллова Н. А. Бухгалтерский учет. – 5-е изд-е, переработ. и доп. – Ростов н/Д: Феникс, 2009.

4. Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет: учеб- ник для среднего профессионального образования. – 6- е изд - е., испр. и доп., - М.: «Academia», 2010

5. Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина «Бухгалтерский учет в ор- ганизациях». Москва. «Финансы и статистика», 2010.

6. Ларионов А.Д., Нечитайло А.И. Бухгалтерский учёт: учебник. – Мо- сква: Проспект, 2011.

Интернет-ресурсы:

1. www.consultant.ru СПС «Консультант Плюс»

2. http: //www.referent.ru/ - СПС «Референт»

3. http: //www.minfin.ru/ru/ - официальный сайт Министерства финансов РФ

4. http: //www.nalog.ru/ - официальный сайт Федеральной налоговой службы

5. www.klerk.ru

6. www.iasb.org.uk – Совет по международным стандартам финансовой отчетности (IASC).

7. www.ifac.org – Международная федерация бухгалтеров (IFAC).

8. www.fasb.org – Совет по стандартам финансового учета (США).

9. www.usaid.gov – Агентство по международному развитию США (US AID).

10. www.ipbr.ru – Институт профессиональных бухгалтеров и аудиторов России (ИПБ).

11. www.xbrl.org – Комитет по разработке языка специфики бизнес- отчетов XBRL.

12. www.fiar.ru – Фонд развития бухгалтерского учета (ФРБУ).

.http://inf.mesi.ru/d.aspx?id=124465 - Анализ финансовой отчетности:

13. Учебник. - Москва : Вузовский учебник, 2007. - 367 с. .http://inf.mesi.ru/d.aspx?id=254415 - Анализ финансовой отчетности:

14. Учебник. - 2. - Москва : Вузовский учебник ; Москва : Издательский Дом "ИНФРА-М", 2011. - 431 с.

1. «Гарант»

2. «Референт»

3. «КонсультантПлюс»

4.3. Общие требования к организации образовательного процесса

В целях реализации компетентностного подхода следует использовать в образовательном процессе активные и интерактивные формы проведения занятий (моделирование производственных ситуаций, деловые и ролевые игры, разбор конкретной ситуации, тренинги, групповые дискуссии) в сочетании с внеаудиторной работой для формирования и развития общих и профессиональных компетенций обучающихся.

Практика представляет собой вид учебных занятий, обеспечивающих практико-ориентированную подготовку обучающегося. При реализации профессионального модуля предусматривается производственная практика (по профилю специальности).

Производственная практика (по профилю специальности) проводится по окончании изучения профессиональных модулей.

Цели, задачи, программы практики определяются образовательным учреждением.

Аттестация по итогам производственной практики (по профилю специальности) проводится по результатам защиты отчетов по практике(зачет).

Освоение ПМ.04 Составление и использование бухгалтерской отчетности производится после изучения соответствующих разделов учебных дисциплин «Экономика организации», «Статистика», «Менеджмент», «Документационное обеспечение управления», «Правовое обеспечение профессиональной деятельности», «Финансы, денежное обращение и кредит», «Основы бухгалтерского учета», «Аудит» и профессиональных модулей ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества и источников формирования имущества организации, ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации, ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами.

Итоговая аттестация по профессиональному модулю проводится в шестом семестре в виде экзамена после окончания изучения профессионального модуля. Итоговая аттестация предполагает обязательное наличие положительной аттестации по междисциплинарным курсам МДК 04.01. Технология составления бухгалтерской отчетности и МДК 04.02. Основы анализа бухгалтерской отчетности.

Консультации для обучающихся проводятся на основе графиков на протяжении всего процесса освоения профессионального модуля (индивидуальные, групповые, письменные, устные).

4.4. Кадровое обеспечение образовательного процесса

Требования к квалификации педагогических кадров, обеспечивающих обучение по междисциплинарному курсу: наличие высшего экономического образования, соответствующего специальности «Экономика и бухгалтерский учет» (по отраслям) и профилю модуля «Составление и использование бухгалтерской отчетности». Опыт деятельности в организациях соответствующей профессиональной сферы является обязательным. Стажировка в профильных организациях не реже 1 раза в 5 лет.

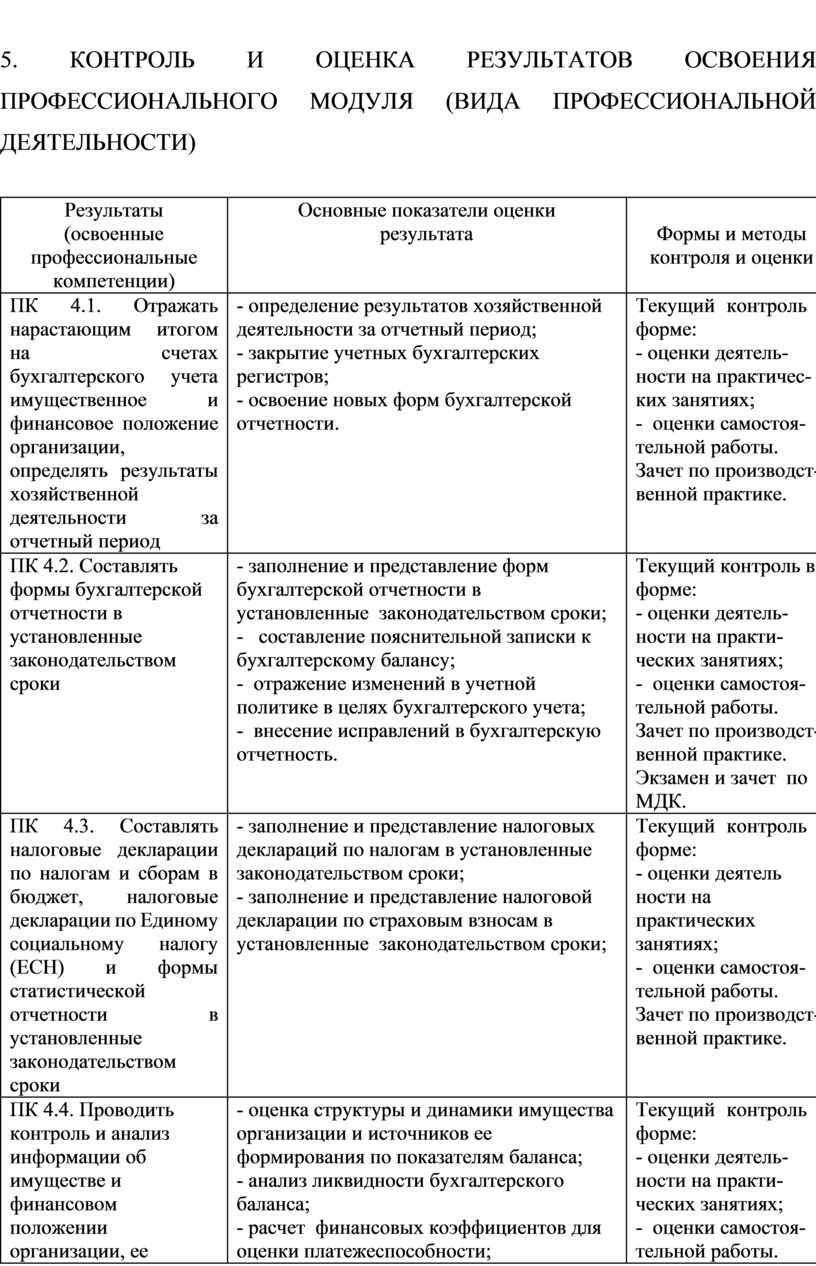

5. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ (ВИДА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)

|

Результаты (освоенные профессиональные компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период |

- определение результатов хозяйственной деятельности за отчетный период; - закрытие учетных бухгалтерских регистров; - освоение новых форм бухгалтерской отчетности. |

Текущий контроль в форме: - оценки деятель-ности на практичес-ких занятиях; - оценки самостоя-тельной работы. Зачет по производст-венной практике. |

|

ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки |

- заполнение и представление форм бухгалтерской отчетности в установленные законодательством сроки; - составление пояснительной записки к бухгалтерскому балансу; - отражение изменений в учетной политике в целях бухгалтерского учета; - внесение исправлений в бухгалтерскую отчетность. |

Текущий контроль в форме: - оценки деятель-ности на практи-ческих занятиях; - оценки самостоя-тельной работы. Зачет по производст-венной практике. Экзамен и зачет по МДК. |

|

ПК 4.3. Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (ЕСН) и формы статистической отчетности в установленные законодательством сроки |

- заполнение и представление налоговых деклараций по налогам в установленные законодательством сроки; - заполнение и представление налоговой декларации по страховым взносам в установленные законодательством сроки;

|

Текущий контроль в форме: - оценки деятель ности на практических занятиях; - оценки самостоя-тельной работы. Зачет по производст-венной практике.

|

|

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности |

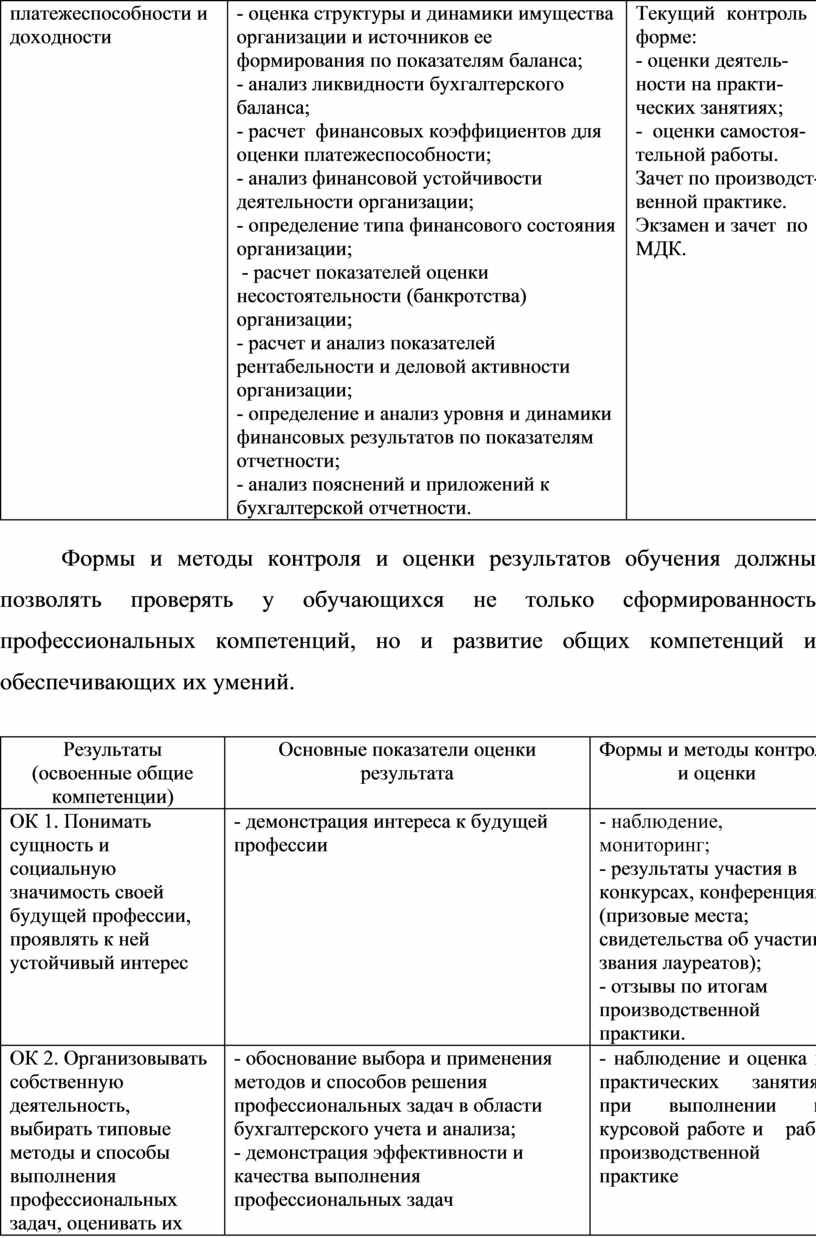

- оценка структуры и динамики имущества организации и источников ее формирования по показателям баланса; - анализ ликвидности бухгалтерского баланса; - расчет финансовых коэффициентов для оценки платежеспособности; - анализ финансовой устойчивости деятельности организации; - определение типа финансового состояния организации; - расчет показателей оценки несостоятельности (банкротства) организации; - расчет и анализ показателей рентабельности и деловой активности организации; - определение и анализ уровня и динамики финансовых результатов по показателям отчетности; - анализ пояснений и приложений к бухгалтерской отчетности. |

Текущий контроль в форме: - оценки деятель-ности на практи-ческих занятиях; - оценки самостоя-тельной работы. Зачет по производст-венной практике. Экзамен и зачет по МДК. |

Формы и методы контроля и оценки результатов обучения должны позволять проверять у обучающихся не только сформированность профессиональных компетенций, но и развитие общих компетенций и обеспечивающих их умений.

|

Результаты (освоенные общие компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес |

- демонстрация интереса к будущей профессии |

- наблюдение, мониторинг; - результаты участия в конкурсах, конференциях (призовые места; свидетельства об участии; звания лауреатов); - отзывы по итогам производственной практики. |

|

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество |

- обоснование выбора и применения методов и способов решения профессиональных задач в области бухгалтерского учета и анализа; - демонстрация эффективности и качества выполнения профессиональных задач |

- наблюдение и оценка на практических занятиях; при выполнении по курсовой работе и работ производственной практике |

|

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

- демонстрация способности принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

- наблюдение и оценка на практических занятиях; при выполнении работ по курсовой работе и производственной практике |

|

ОК 4. Осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач, профессионального и личностного развития |

- нахождение и использование информации для эффективного выполнения профессиональных задач, профессионального и личностного развития |

- наблюдение и оценка на практических занятиях; при выполнении работ по по курсовой работе и производственной практике |

|

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий |

- демонстрация навыков использования информационно-коммуникационные технологии в профессиональной деятельности |

- наблюдение и оценка на практических занятиях; при выполнении работ по производственной практике |

|

ОК 6. Работать в коллективе и в команде, эффективно общаться с коллегами, руководством, потребителями |

- взаимодействие с обучающимися, преподавателями и мастерами в ходе обучения |

- наблюдение и оценка на практических занятиях; при выполнении работ по курсовой работе и производственной практике |

|

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий |

- проявление ответственности за работу подчиненных, результат выполнения заданий |

- наблюдение и оценка на практических занятиях; при выполнении работ по курсовой работе и производственной практике |

|

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации |

- планирование обучающимся повышения личностного и квалификационного уровня |

- наблюдение и оценка на практических занятиях; при выполнении работ по курсовой работе и производственной практике |

|

ОК 9.Ориентироваться в условиях частой смены технологий в профессиональной деятельности |

- проявление интереса к инновациям в области профессиональной деятельности |

- наблюдение и оценка на практических занятиях; при выполнении работ по курсовой работе и производственной практике |

http://nadrad.ucoz.ua/blog/robochij_zoshit_dlja_vikonannja_praktichnikh_robit_z_finansovogo_obliku_i_chastina/2016-04-06-29 - практич по бух учету

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.