Поделиться

МИНИСТЕРСТВО образования и науки

алтайского края

кРАевОЕ ГОСУДАРСТВЕННОЕ бюджетное

профессиональноеОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«Усть-Калманский лицей профессионального образования»

|

РАССМОТРЕНО на заседании методической комиссии «общеобразовательных дисциплин» Протокол №____от «___»__________20__г. Председатель МК М.В. Косачева_______________ |

|

УТВЕРЖДАЮ: Директор КГБПОУ «Усть-Калманский лицей профессионального образования» В.Г. Коротов______________ «___»__________20__г. Приказ №___от«___»__________20__г. |

РАБОЧАЯ ПРОГРАММА

УЧЕБНОЙ ДИСЦИПЛИНЫ

ОП.11 Основы финансовой грамотности

35.02.16

«Эксплуатация и ремонт сельскохозяйственной техники и оборудования»

Усть-Калманка

2020

Составитель: Косачева М. В., преподаватель основ финансовой грамотности, высшая квалификационная категория.

Рабочая программа составлена в соответствии с ФГОС СОО с учетом «Рекомендаций по организации получения среднего общего образования в пределах освоения образовательных программ среднего профессионального образования на базе основного общего образования с учетом требований федеральных государственных образовательных стандартов и получаемой профессии или специальности среднего профессионального образования» и на основе авторской программы «Финансовая грамотность» авторы: Александра Жданова, Михаил Зятьков.– Москва.: ВАКО, 2020 г.

Организация–разработчик: КГБПОУ «Усть-Калманский лицей профессионального образования»

Содержание

Пояснительная записка

Общая характеристика учебной дисциплины «Основы финансовой грамотности»

Место учебной дисциплины в учебном плане

Результаты освоения учебной дисциплины

Содержание учебной дисциплины

Тематический план

Тематическое планирование по учебной дисциплине "Основы финансовой грамотности"………………………. 20

Характеристика основных видов учебной деятельности студентов

Учебно-методическое и материально-техническое обеспечение программы учебной дисциплины «Основы финансовой грамотности»

Используемая литература

Контроль и оценка результатов освоения учебной дисциплины………………………………….29

пояснительная ЗАПИСКА

Рабочая программа общепрофессиональной учебной дисциплина «Основы финансовой грамотности» предназначена для изучения основ финансовой грамотности в КГБПОУ «Усть-Калманский лицей профессионального образования», реализующем образовательную программу среднего общего образования в пределах освоения СПО по ППКРС по специальности 35.02. 16 «ЭКСПЛУАТАЦИЯ И РЕМОНТ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ТЕХНИКИ И ОБОРУДОВАНИЯ» на базе основного общего образования.

Рабочая программа разработана на основе требований ФГОС среднего общего образования, предъявляемых к структуре, содержанию и результатам освоения учебной дисциплины «Основы финансовой грамотности», с учетом Примерной основной образовательной программы среднего общего образования, одобренной решением федерального учебно-методического объединения по общему образованию (протокол от 28 июня 2016 г. № 2/16-з) в соответствии с Рекомендациями по организации получения среднего общего образования в пределах освоения образовательных программ среднего профессионального образования на базе основного общего образования с учетом требований федеральных государственных образовательных стандартов и получаемой профессии или специальности среднего профессионального образования (письмо Департамента государственной политики в сфере подготовки рабочих кадров и ДПО Минобрнауки России от 17.03.2015 № 06-259) и авторской программы «Финансовая грамотность» авторы: Александра Жданова, Михаил Зятьков.– Москва.: ВАКО, 2020 г.

Содержание программы «Основы финансовой грамотности» направлено

на достижение следующих целей:

• приобретение знаний о существующих в России финансовых институтах и финансовых продуктах, а также о способах получения ин-формации об этих продуктах и институтах из различных источников;

• развитие умения использовать полученную информацию в процессе принятия решений о сохранении и накоплении денежных средств семьи, при оценке финансовых рисков, при сравнении преимуществ и недостатков различных финансовых услуг в процессе выбора;

• расширение представлений о таких способах повышения благосостояния, как инвестирование денежных средств, использование пенсионных фондов, создание собственного бизнеса.

на достижение следующих задач:

- усвоение базовых понятий и терминов курса, используемых для описания процессов и явлений, происходящих в финансовой сфере, для интеграции экономических данных и финансовой информации;

- формирование функциональной финансовой грамотности, позволяющей анализировать проблемы и происходящие изменения в сфере экономики, вырабатывать на этой основе аргументированные суждения, умения оценивать возможные последствия принимаемых решений;

- развитие навыков принятия самостоятельных экономически обоснованных решений;

- выработка навыков проведения исследований экономических явлений в финансовой сфере: анализ, синтез, обобщение финансово-экономической информации, прогнозирование развития явления и поведения людей в финансовой сфере;

- формирование информационной культуры студентов, умение отбирать информацию и работать с ней на различных носителях, понимание роли информации в деятельности человека на финансовом рынке;

- формирование сетевого взаимодействия образовательного учреждения с профессиональными участниками финансового рынка, представителями регулирующих, общественных и некоммерческих организаций.

В результате освоения образовательной программы у выпускника должны быть сформированы общие и профессиональные компетенции.

Общие профессиональные компетенции:

Профессиональные компетенции:

|

Код ПК |

Умения |

Знания |

|

ПК 1.1-1.4, ПК 2.1-2.8, ПК 3.1-3.6, ПК 4.1-4.5, ПК 5.1-5.5 ПК 6.1-6.6

|

- организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество; - принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность; - осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития; - использовать информационно-коммуникационные технологии в профессиональной деятельности; - работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями; - брать на себя ответственность за работу членов команды (подчинённых), результат выполнения заданий; - самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации; - пользоваться разнообразными финансовыми услугами, предоставляемыми банками, для повышения своего благосостояния; - оценивать надёжность банка; - сравнивать условия по вкладам для выбора наиболее оптимального варианта для решения своих финансовых задач; - оценивать необходимость использования кредитов для решения своих финансовых проблем и проблем семьи и связанные с этим риски; - оценивать необходимость приобретения жилья в ипотеку и выбирать подходящий вариант; - принимать решение о необходимости инвестирования денежных средств тем или иным способом; - соотносить доходность и риск при размещении сбережений в банках и паевых инвестиционных фондах (ПИФах); - различать средства граждан в банках, которые застрахованы Системой страхования вкладов (ССВ), от тех средств, которые не застрахованы ССВ; - учитывать сумму страхового лимита при размещении денежных средств на банковских депозитах; - обращаться за страховым возмещением по вкладу или текущему счёту, если у их банка отозвали лицензию; - пользоваться своими банковскими картами по всему миру; - не путать дебетовую карту с кредитной; - использовать банковскую карту для оплаты в торговых точках; - использовать банковскую карту для оплаты покупок в Интернете; - пользоваться банкоматами; - различать вклад с капитализацией процентов и вклад без капитализации процентов; - рассчитывать ожидаемый доход от размещения сберегательного вклада без капитализации и с капитализацией процентов; - делать выбор между различными видами сберегательных вкладов; - определиться со сроком вклада; - выбирать, в какой валюте хранить деньги; - правильно выбирать банк для размещения сберегательного вклада; - в случае необходимости внимательно читать договор с банком; - оценивать целесообразность и реальность взятия кредита; - рассчитывать размер ежемесячной выплаты по кредиту; - определить, во сколько обойдётся кредит и может ли семья его себе позволить; - оценивать отношение между расходами и использованием кредитной ответственности; - различать банковский кредит и микрокредит; - соотносить вид кредита с его целью; - пользоваться рефинансированием ипотечного кредита; - отличать сберегательный сертификат от сберегательного вклада; - определять стоимость пая ПИФа при покупке и продаже; - определять, насколько рискованным является ПИФ; - пользоваться кредитной картой; - различать ситуации, когда стоит, а когда не стоит пользоваться кредитной картой; - получать необходимую информацию на официальных сайтах ЦБ, коммерческих банков и Агентства по страхованию вкладов; - находить и интерпретировать рейтинги банков; - при необходимости получать ряд финансовых консультаций разной степени точности и беспристрастности; - идентифицировать ту рекламу, которая может оказывать влияние на людей, чтобы заставить их купить банковские продукты; - оценивать необходимость осуществления операций с ценными бумагами в зависимости от жизненных обстоятельств и общеэкономической ситуации в стране; - выбирать наиболее оптимальный вариант инвестирования в конкретных экономических ситуациях; - оценивать степень риска конкретного инвестиционного продукта; - соотносить доходность и риск при размещении сбережений в ценных бумагах; - снижать риски с помощью услуг страховых организаций; - отличать систематический риск от несистематического; - снижать риски при формировании инвестиционного портфеля; - рассчитывать изменение стоимости денег во времени; - сравнивать облигацию и сберегательный вклад с точки зрения их преимуществ и недостатков; - различать государственные и корпоративные облигации с точки зрения их рискованности; - определять, когда стоит покупать облигации; - находить и интерпретировать рейтинги надёжности облигаций; - сравнивать такие ценные бумаги, как акции и облигации, с точки зрения их преимуществ и недостатков для держателей; - сокращать риск при вложении денег в акции, пользуясь определёнными правилами; - компетентно следить за новостями компании, чьи акции приобретены на её сайте и в прессе; - оценивать ситуацию в экономике по динамике биржевых индексов и принимать адекватные решения по своим ценным бумагам; - отличать доверительное управление ценными бумагами от ПИФа; - различать два способа инвестирования в фондовый рынок — через брокера и через управляющую компанию; - выбирать ПИФы с активным или пассивным инвестированием в зависимости от личного отношения к риску; - различать плавающий, фиксированный и регулируемый валютные курсы; - противостоять соблазну поиграть на рынке FOREX, чтобы не потерять все свои сбережения; - отличать налоги, которые платят физические лица, от налогов, которые платят юридические лица; - рассчитывать величину подоходного налога (НДФЛ); - отличать доходы, которые облагаются по ставке 13 %, от доходов, которые облагаются по ставке, отличной от 13 %; - различать налоги на доходы и налоги, связанные с имуществом; - рассчитывать величину транспортного налога; - различать пропорциональные и прогрессивные налоги с точки зрения их преимуществ и недостатков; - заполнять налоговую декларацию и своевременно подавать её в налоговые органы; - оформить идентификационный номер налогоплательщика (ИНН); - пользоваться личным кабинетом налогоплательщика в Интернете для получения информации о своей налоговой задолженности; - отличать стандартные и социальные налоговые вычеты от имущественных вычетов; - различать пени и штраф; - беспроблемно организовывать свои отношения с государством в налоговой сфере; - быстро реагировать на изменение налогового законодательства (по общим вопросам) и определять своё поведение в соответствии с изменениями; - различать обязательное пенсионное страхование (государственное) и добровольные (дополнительные) пенсионные накопления; - рассчитывать пенсионные отчисления со своей официальной зарплаты в ПФР и в НПФ; - проверять состояние своего лицевого счёта в ПФР; - определять приблизительный размер будущей пенсии и его возможные изменения, пользуясь пенсионным калькулятором; - проверять, делает ли работодатель пенсионные отчисления; - делать дополнительные накопления в негосударственных пенсионных фондах (НПФ); - правильно выбирать НПФ; - пользоваться корпоративным пенсионным планом; - сравнивать альтернативные способы накопления на пенсию; - находить актуальную информацию о пенсионной системе и накоплениях в сети Интернет; - рассчитывать и прогнозировать, как могут быть связаны величина накоплений на протяжении трудоспособного возраста и ежемесячный доход после окончания трудовой карьеры; - сопоставлять различные предложения пенсионных накоплений и находить наиболее оптимальный вариант; - отслеживать в прессе и на сайте Министерства труда и социальной защиты изменения в российской пенсионной системе и учитывать их при создании своих пенсионных накоплений; - правильно составлять резюме при поиске работы; - оценивать, как быстро могут окупиться вложения, сделанные на начальном этапе создания бизнеса; - различать организационно-правовые формы предприятия с точки зрения их преимуществ и недостатков для ведения бизнеса находить актуальную информацию по стартапам и ведению бизнеса; - составлять бизнес-план по алгоритму; - находить идеи для собственного дела; - выделять круг вопросов, которые надо обдумать при создании своего бизнеса, а также типы рисков, такому бизнесу угрожающие; - придумывать нестандартные решения для бизнеса; - оценивать предложения по созданию и ведению бизнеса; - владеть языковыми средствами — ясно, логично и точно излагать свою точку зрения, использовать адекватные языковые средства; - владеть навыками познавательной рефлексии; - сохранять свои сбережения в периоды высокой инфляции; - принимать меры для защиты своих сбережений от резкого падения курса рубля; - сокращать кредитный риск своего капитала; - снижать ценовой (рыночный) риск; - распознавать различные виды финансового мошенничества; - различать номинальный и реальный ВВП; - находить данные о ВВП России на сайте Федеральной службы статистики; - оценить необходимость добровольного страхования и правильно выбрать страховую компанию; - рационально вести себя в случае экономического кризиса; - не попадаться на уловки телефонных и интернет-мошенников; - защищать личную информацию, в том числе в сети Интернет; - пользоваться банковской картой с минимальным финансовым риском; - отличать финансовую пирамиду от добросовестных финансовых организаций; - находить актуальную информацию на сайтах компаний и государственных служб; - сопоставлять полученную информацию из различных источников; - отслеживать в Интернете информацию об инфляции, изменении валютного курса и экономических кризисах и учитывать её при принятии собственных финансовых решений, связанных с расходами и сбережениями; - критически относиться к рекламным предложениям из различных источников; - оценивать риски предлагаемых вариантов инвестирования денежных средств; |

- как работает банковская система в России; - каков стандартный набор услуг коммерческого банка; - как коммерческие банки зарабатывают деньги; - что такое банкротство банка; - кто и как регулирует коммерческие банки в России; - что такое Система страхования вкладов (ССВ) и зачем она нужна; - что подлежит, а что не подлежит страхованию через ССВ; - чем отличается дебетовая карта от кредитной; - для чего нужна дебетовая карта; - что делать, если вы потеряли банковскую карту; - каковы преимущества и недостатки банковских карт по сравнению с наличными деньгами; - как работают сберегательные вклады; - для чего может быть полезен сберегательный вклад; - в чём отличие вклада с капитализацией процентов от вклада без капитализации процентов; - в чём особенности вклада с возможностью пополнения и вклада с возможностью частичного снятия средств; - как выбрать банк для открытия вклада; - как определить надёжность банка; - зачем нужно внимательно читать банковские контракты; - в каких случаях стоит брать кредиты в банке; - что делать, чтобы узнать эффективную ставку по кредиту; - что нужно, чтобы взять кредит; - об особенностях микрокредитов, предоставляемых микрофинансовыми организациями; - какие существуют виды кредитов; - что такое ипотека и как ею лучше воспользоваться для улучшения жилищых условий; - каковы основные показатели, на которые нужно смотреть при выборе ипотеки; - почему выгодно воспользоваться рефинансированием ипотечного кредита; - как ПИФы приносят доход; - что драгоценные металлы тоже являются средством сбережения; - что такое кредитная карта; - почему надо быть осторожным с кредитной картой; - что такое риск; - какие риски связаны с использованием банковских услуг; - что чем больше риск, тем выше должна быть доходность; - что риски тем ниже, чем на больший срок сделаны инвестиции; - почему иногда растут или падают в цене отдельные компании, а иногда весь рынок; - почему диверсификация является золотым правилом успешных инвестиций; - какие отрасли относятся к контрциклическим; - почему изменяется стоимость денег во времени; - какие риски связаны с облигациями; - какой доход приносят облигации; - что такое корпоративная облигация; - почему государство выпускает облигации; - что акции бывают двух типов: обыкновенные и привилегированные; - из чего складывается доходность акций; - почему акции более рискованный инструмент, чем облигации; - от чего зависят цены акций; - что такое IPO; - как работает фондовая биржа; - кто может торговать на фондовой бирже; - чем может быть полезен биржевой индекс; - как на практике можно получить доступ к торгам на бирже; - что такое комиссия, выплачиваемая брокеру за услуги; - на что обратить внимание при выборе агента; - какие риски связаны с инвестированием денежных средств в ценные бумаги; - какой валютный курс используется в России; - как определяются курсы валют на валютной бирже; - как государство может регулировать курсы валют; - как физические лица могут торговать иностранной валютой; - каковы четыре типа риска, с которыми сталкиваются участники рынка FOREX; - что рынок FOREX наименее надёжное вложение средств; - что такое страхование и от каких рисков оно защищает; - какие виды страхования существуют в России, какие из них являются обязательными, а какие — добровольными; - что такое налоги и зачем они нужны; - какие доходы облагаются налогом; - какие существуют виды налогов на имущество; - кто должен платить тот или иной налог; - в каких случаях необходимо самостоятельно подавать налоговую декларацию; - почему нужно платить налоги; - чем грозит неуплата налогов; - что такое ИНН и зачем он нужен; - в каких случаях необходимо подавать налоговую декларацию; - каковы сроки подачи налоговой декларации и штрафы за несвоевременную подачу; - какие доходы не облагаются налогом; - какие бывают налоговые вычеты и в каких случаях их можно получить; - какие есть виды пенсии и кому они положены; - какие существуют способы накопления на пенсию; - как работает государственная пенсионная система в России; - что происходит с деньгами, направленными в Пенсионный фонд РФ (ПФР); - что такое страховое свидетельство обязательного пенсионного страхования; - что учитывает новая формула расчёта пенсий; - что делает негосударственный пенсионный фонд (НПФ) с деньгами вкладчиков; - с какого возраста выплачивается пенсия; - почему важно получать не «серую», а официальную зарплату; - почему государственные пенсии не могут быть высокими в будущем; - почему стоит не только полагаться на государство в вопросах накопления - пенсии, а думать о дополнительных (добровольных) пенсионных накоплениях; - о том, что некоторые компании практикуют корпоративные пенсионные планы; - какие существуют альтернативные способы накопления на пенсию; - почему важно инвестировать в своё здоровье; - что такое предпринимательство; - каковы преимущества и недостатки предпринимательской деятельности; - какими качествами должен обладать предприниматель; - каковы основные показатели эффективности фирмы; - какие факторы влияют на прибыль компании; - чему равна справедливая стоимость компании; - чем полезен метод приведённых денежных потоков; - как можно повысить эффективность бизнеса путём устранения потерь на производстве; - каковы типичные ошибки начинающих предпринимателей; - каковы основные этапы создания собственного бизнеса; - каковы основные правила создания нового бизнеса; - какие бывают источники денежных средств для создания бизнеса; - каковы основные правовые аспекты ведения бизнеса; - каковы преимущества и недостатки различных организационно-правовых форм предприятия; - как зарегистрировать предприятие; - что такое бизнес-план и зачем он нужен; - какие разделы входят в бизнес-план; - о том, что создание собственного бизнеса связано с большими рисками; - какие существуют программы (в стране, регионе, городе), направленные на поддержку молодых предпринимателей; - куда можно обратиться за помощью в случае открытия собственного дела; - чем опасна для экономики в целом и для каждой отдельной семьи высокая инфляция; - какие риски связаны с резким снижением курса рубля по отношению к доллару или евро; - с чем связан кредитный риск; - с чем связан ценовой (рыночный) риск; - как снизить физический риск; - с чем связан предпринимательский риск; - что при столкновении с риском мошенничества необходимо обратиться в правоохранительные органы; - каковы негативные последствия экономических кризисов как для экономики в целом, так и для отдельных людей; - как важен такой статистический показатель, как валовой внутренний продукт (ВВП); - почему большая дебиторская задолженность подвергает фирмы риску во время кризисов; - каковы примеры последних экономических кризисов; - как вести себя в случая экономического кризиса; - о том, что существует финансовое мошенничество; - как работают фальшивомонетчики; - в чём заключается опасность взаимодействия с фальшивыми банками и - как от них защититься; - почему нельзя высылать и сообщать по телефону свои паспортные данные - неизвестным лицам; - что существуют поддельные платёжные терминалы; - как работает финансовая пирамида и чем она опасна для своих вкладчиков; - каковы основные способы сокращения финансовых рисков; - куда обращаться в случаях потери (кражи) документов (паспорта, банковской карты, сберкнижки и др.); - какова мера ответственности государства в случаях финансового мошенничества.

|

В рабочую программу учебной дисциплины «Основы финансовой грамотности» включено содержание, направленное на формирование у студентов компетенций, необходимых для качественного освоения СПО по ППКРС по специальности 35.02.16 «Эксплуатация и ремонт сельскохозяйственной техники и оборудования» на базе основного общего образования с получением среднего общего образования.

Учебная дисциплина Основы финансовой грамотности является обязательной учебной дисциплиной, изучаемой в КГБПОУ «Усть-Калманский лицей профессионального образования». В КГБПОУ «Усть-Калманский лицей профессионального образования», реализующем образовательную программу среднего общего образования в пределах освоения СПО по ППКРС по специальности 35.02.16 «Эксплуатация и ремонт сельскохозяйственной техники и оборудования» на базе основного общего образования, учебная дисциплина «Основы финансовой грамотности» изучается в общепрофессиональном цикле учебного плана ППССЗ СПО на базе основного общего образования с получением среднего общего образования.

Обучение основам финансовой грамотности на базовом уровне в КГБПОУ «Усть-Калманский лицей профессионального образования», реализующем образовательную программу среднего общего образования в пределах освоения СПО по ППКРС по специальности 35.02.16 «Эксплуатация и ремонт сельскохозяйственной техники и оборудования» на базе основного общего образования является актуальным, так как создает условия для развития личности подростка, мотивации к обучению, для формирования социального и профессионального самоопределения, а также является профилактикой асоциального поведения. Именно овладение основами финансовой грамотности поможет студентам применить полученные знания в жизни и успешно социализироваться в обществе.

Финансовая грамотность – необходимое условие жизни в современном мире, поскольку финансовый рынок предоставляет значительно больше возможностей по управлению собственными средствами, чем 5-10 лет назад, и такие понятия как потребительский кредит, ипотека, банковские депозиты плотно вошли в нашу повседневную жизнь. Однако в настоящий момент времени ни нам, ни нашим студентам явно недостаточно тех финансовых знаний, которыми мы располагаем. При этом нужно учитывать, что сегодняшние студенты – это завтра активные участники финансового рынка.

Новизной данной программы является направленность курса на формирование финансовой грамотности студентов на основе построения прямой связи между получаемыми знаниями и их практическим применением, пониманием и использованием финансовой информации на настоящий момент и в долгосрочном периоде и ориентирует на формирование ответственности у подростков за финансовые решения с учетом личной безопасности и благополучия.

Отличительная особенность курса «Финансовая грамотность» состоит в том, что акцент в его содержании делается на управление личными финансами для обеспечения своего благополучия и благополучия семьи. Поэтому курс направлен на освоение компетенций, необходимых для ориентации в финансовых отношениях, для оценки вариантов решения финансовых проблем и принятия на её основе взвешенного ответственного выбора в конкретных жизненных обстоятельствах.

Учебная дисциплина «Основы финансовой грамотности» предполагает знакомство студентов с азами финансовой грамотности, формирование навыков работы с основными финансовыми инструментами, законами финансового рынка и нормативными документами, изучение основ финансовой арифметики.

В программу включено содержание, направленное на формирование у студентов компетенций, необходимых для качественного освоения основной профессиональной образовательной программы.

Курс «Финансовая грамотность» для обучающихся КГБПОУ «Усть-Калманский лицей профессионального образования», реализующего образовательную программу среднего общего образования в пределах освоения СПО по ППКРС по специальности 35.02.16 «Эксплуатация и ремонт сельскохозяйственной техники и оборудования» разбит на тематические модули, изучение которых обеспечивает освоение широкого спектра финансовой информации по вопросам, наиболее интересующим молодых людей в этом возрасте. Поскольку модули подготовлены с учетом тех конкретных практических задач, которые придется решать молодым людям на определенном этапе их жизни, это позволит обучающимся выстроить собственную образовательную траекторию и получить углубленные знания именно по тем финансовым проблемам, которые они посчитают наиболее полезными для себя.

Экономическое мышление формируется на основе знаний по истории, информатике, математике, обществознанию.

Перечень предлагаемых к изучению тем соответствует необходимому минимуму базовых финансовых знаний для успешного молодого человека в современном обществе.

Изучение учебной дисциплины «Основы финансовой грамотности» завершается подведением итогов в форме дифференцированного зачёта в рамках промежуточной аттестации студентов в процессе освоения СПО по ППКРС по специальности 35.02.16 «Эксплуатация и ремонт сельскохозяйственной техники и оборудования» с получением среднего общего образования.

Учебная дисциплина ОП. 11 «Основы финансовой грамотности» относится к общепрофессиональному циклу. Рабочая программа учебной дисциплины является частью программы подготовки квалифицированных рабочих, служащих (ППКРС), разработанной в соответствии с федеральным государственным образовательным стандартом среднего профессионального образования по специальности 35.02.16 «Эксплуатация и ремонт сельскохозяйственной техники и оборудования»

Освоение содержания учебной дисциплины «Основы финансовой грамотности» обеспечивает достижение студентами следующих результатов:

личностных характеристик и установок:

• сформированность субъектной позиции как способности самостоятельно планировать и ответственно принимать решения в сфере личных и семейных финансов с учётом возможных рисков;

• готовность к правильному поведению в непредвиденных обстоятельствах и к принятию решения о финансовом обеспечении качества жизни;

• готовность жить по средствам.

метапредметных результатов:

• решать практические финансовые задачи, анализировать и интерпретировать их условия (назначение разных банковских услуг, виды вкладов, плюсы и минусы кредитования, способы страхования, доходность и риски при размещении сбережений в ценные бумаги, информация по фондовому рынку, учёт и планирование личных доходов, налогообложение и налоговые вычеты, альтернативные инструменты обеспечения старости, презентация своих качеств и компетенций как работника, организационно-правовые формы предприятий, выбор финансовых продуктов и услуг, безопасность финансовых операций, в том числе в сети Интернет);

• ставить финансовые цели и планировать деятельность по достижению целей с учётом возможных альтернатив;

• оценивать способы решения практических финансовых задач и делать оптимальный выбор, выполнять самоанализ полученного результата;

• владеть коммуникативными компетенциями:

◊ находить, анализировать и интерпретировать финансовую информацию из различных источников;

◊ грамотно реализовывать позиции (покупателя, заёмщика, вкладчика, налогоплательщика, потребителя страховых услуг, участника фондового рынка и др.);

• анализировать свою учебную и практическую деятельность в области финансов.

предметных:

• владеть базовыми понятиями финансовой сферы (банк, банковские услуги и продукты, кредит, сберегательный вклад, банковская карта, инвестиции, фондовый рынок, риск, ценные бумаги, операции с ценными бумагами, инвестиционный портфель, страхование, страховой случай, личное страхование, страхование имущества, страхование гражданской ответственности, доходы и расходы семьи, налоги, налоговый вычет, ИНН, пенсия, пенсионные накопления, пенсионное страхование, фирма, финансовый менеджмент, банкротство фирмы, предпринимательство, предприниматель, пред-приятие, организационно-правовая форма предприятия, бизнес-план, финансовые риски, экономический кризис, финансовое мошенничество, финансовая безопасность);

• знать правила грамотного и безопасного поведения при взаимодействии с финансовыми институтами (банки, фондовый рынок, налоговая служба, страховые компании, валютный рынок) и уметь их применять на практике.

Модуль 1. Банки: чем они могут быть вам полезны в жизни

Базовые понятия:

инвестор, инвестиция, коммерческий банк. Центральный банк Российской Федерации (ЦБ РФ), текущий счёт, банковская карта, дебетовая карта, кредитная карта, ПИН-код, инфляция, овердрафт, сберегательный вклад (депозит), доход по вкладу, банковский кредит, ипотечный кредит, кредитор, эффективная ставка, кредитная история, микрофинансовая организация (МФО), рефинансирование кредита, реструктуризация кредита, паевой инвестиционный фонд (ПИФ), управляющая компания (УК).

Предметные результаты:

• характеризовать виды вкладов и условия сбережения в зависимости от вклада;

• объяснять, как устроена система страхования вкладов (ССВ), для чего она предназначена и каков порядок страхового возмещения;

• объяснять, что такое кредит и кредитная история, какие существуют виды кредитов, условия и способы кредитования;

• знать, что такое банковская карта, называть и характеризовать виды карт.

Модуль 2. Фондовый и валютный рынки: как их использовать для роста доходов

Базовые понятия:

ситуация неопределённости, финансовый риск, голубые фишки, систематический риск, несистематический риск, инвестиционный портфель, диверсификация инвестиций, дисконтирование, ставка дисконтирования, облигация, номинальная стоимость облигации (номинал), купонная ставка, купон, погашение облигации, дефолт облигаций, акция, IPO, публичное акционерное общество (ПАО), непубличное акционерное общество (АО), биржа, биржевой индекс, биржевой брокер, активное инвестирование, пассивное инвестирование, валютный курс, фиксированный плавающий и регулируемый валютный курс, валютная интервенция, спред, трейдер, торговля с плечом.

Предметные результаты:

· различать виды ценных бумаг, описывать их характерные признаки;

· объяснять, какие существуют финансовые инструменты (облигации, акции, ПИФы, драгоценные металлы) и как они влияют на доход семьи;

· рассчитывать доходность акций (по заданным показателям);

· выбирать оптимальный вариант инвестирования в конкретных экономических ситуациях;

· называть основные операции с ценными бумагами;

· оценивать степень риска определённого инвестиционного продукта;

· объяснить, что такое инвестиционный портфель и как его формировать.

Модуль 3. Страхование: что и как надо страховать, чтобы не попасть в беду

Базовые понятия:

Страхование, страхователь, страховщик, застрахованный, выгодоприобретатель, договор страхования, страховая премия, страховой случай, страховая выплата, страховой полис, страховой риск, гражданская ответственность, франшиза, страхование жизни.

Предметные результаты:

· объяснять, что такое страхование, в чём его отличие от сбережения и инвестирования;

· называть виды добровольного и обязательного страхования, а также составлять алгоритм действий при наступлении страхового случая.

Модуль 4. Налоги: почему их надо платить и чем грозит неуплата

Базовые понятия:

налог, общественное благо, валовой внутренний продукт (ВВП), объект налогообложения, налоговая база, налоговый период, налоговые агенты, идентификационный номер налогоплательщика (ИНН), налоговый вычет, пеня.

Предметные результаты:

· объяснять, что такое налоги, называть и классифицировать виды налогов;

· описывать, из чего складываются доходы и расходы семьи, в каких случаях применяются налоговые вычеты;

· объяснять, что такое ИНН, куда обращаться для его получения.

Модуль 5. Обеспеченная старость: возможности пенсионного накопления

Базовые понятия:

система обязательного пенсионного страхования, пенсия, страховая пенсия, страховой стаж, негосударственный пенсионный фонд (НПФ), виды пенсионных накоплений.

Предметные результаты:

· объяснять, что такое пенсия, какие бывают виды пенсионных сбережений, какие условия получения пенсии установлены законодательно;

· описывать, как пользоваться калькулятором расчёта пенсии;

· называть существующие программы пенсионного накопления и пенсионного страхования.

Модуль 6. Финансовые механизмы работы фирмы

Базовые понятия :

Фирма, прибыль, отрицательная прибыль, финансовый менеджмент, банкротство, профсоюз.

Предметные результаты:

· объяснить, как устроена фирма;

· называть факторы, влияющие на повышение прибыли фирмы, способы её распределения;

· описывать причины, приводящие к банкротству фирмы, и его последствия для наёмных работников.

Модуль 7. Собственный бизнес: как создать и не потерять

Базовые понятия :

предпринимательство, стартап, рыночная стоимость компании, метод бережливого производства, бизнес-ангел, венчурный фонд, бизнес-инкубатор, правовая форма предприятия, бизнес-план, лизинг.

Предметные результаты:

· объяснить, что такое предпринимательская деятельность, каковы её преимущества и риски;

· называть государственные программы поддержки предпринимателей;

· составлять бизнес-план по алгоритму.

Модуль 8. Риски в мире денег: как защититься от разорения

Базовые понятия :

инфляционный риск, валютный риск, кредитный риск, ценовой (или рыночный) риск, физический риск, предпринимательский риск, риск мошенничества, экономический цикл, реальный ВВП, номинальный ВВП, дериватив, финансовая пирамида.

Предметные результаты:

· объяснять, что такое финансовые риски, описывать, какими они бывают;

· объяснять необходимость финансовой «подушки безопасности» в случае чрезвычайных и кризисных жизненных ситуаций.

Итоговая проверочная работа

Базовые понятия:

Базовые понятия модулей 1-8.

Предметные результаты:

предметные результаты модулей 1-8.

Темы рефератов (докладов), индивидуальных проектов.

1. Уровень жизни населения Алтайского края.

2. Понятие и экономическая роль государственного бюджета.

3. Федеральный бюджет и его структура.

4. Региональный бюджет и его структура.

5. Местный бюджет и его структура.

6. Процесс формирования государственного бюджета.

7. Источники формирования средств государственного бюджета.

8. Основные направления расходования средств государственного бюджета.

9. Бюджет моей семьи.

10. Функции денег в экономической системе.

11. Наличное денежное обращение.

12. Безналичное денежное обращение.

13. Основные этапы развития денег.

14. Понятие и виды инфляции.

15. Функции Центрального банка в экономической системе.

16. Основные виды банковских операций.

17. Финансовый рынок Р.Ф.

18. Основные виды кредитов.

19. Понятие и элементы налогов.

20. Права и обязанности налогоплательщиков.

21. Права и обязанности налоговых органов.

22. Ответственность за нарушение налогового законодательства.

23. Налоговая система РФ.

24. Основные виды налогов РФ.

25. Система государственного пенсионного обеспечения.

26. Негосударственные пенсионные фонды.

27. Роль и задачи пенсионного фонда РФ.

28. Роль страховых компаний в экономической системе.

29. Система социальной защиты в РФ.

30. Виды социальной защиты.

31. Государственный финансовый контроль.

32. Роль страховых компаний в экономике государства.

33. Личный финансовый план.

34. Виды страхования.

35. Система страхования рисков.

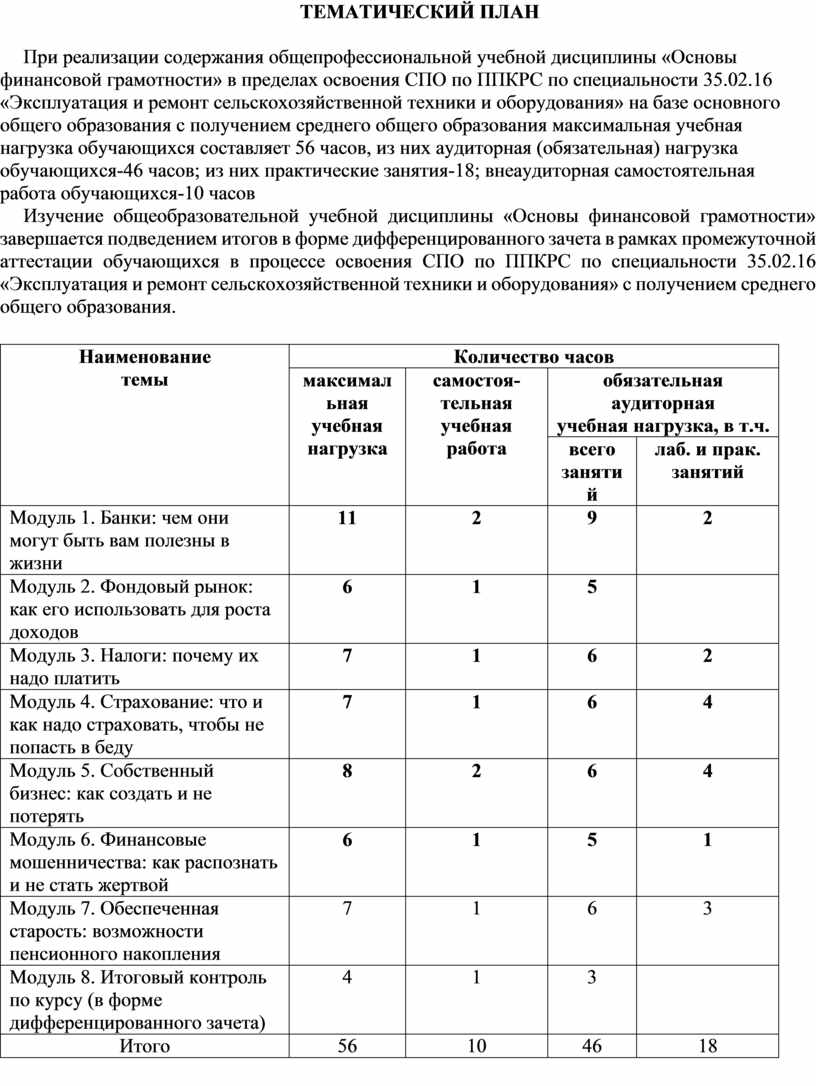

ТЕМАТИЧЕСКИЙ ПЛАН

При реализации содержания общепрофессиональной учебной дисциплины «Основы финансовой грамотности» в пределах освоения СПО по ППКРС по специальности 35.02.16 «Эксплуатация и ремонт сельскохозяйственной техники и оборудования» на базе основного общего образования с получением среднего общего образования максимальная учебная нагрузка обучающихся составляет 56 часов, из них аудиторная (обязательная) нагрузка обучающихся-46 часов; из них практические занятия-18; внеаудиторная самостоятельная работа обучающихся-10 часов

Изучение общеобразовательной учебной дисциплины «Основы финансовой грамотности» завершается подведением итогов в форме дифференцированного зачета в рамках промежуточной аттестации обучающихся в процессе освоения СПО по ППКРС по специальности 35.02.16 «Эксплуатация и ремонт сельскохозяйственной техники и оборудования» с получением среднего общего образования.

|

Наименование темы |

Количество часов |

|||

|

максимальная учебная нагрузка |

самостоя- тельная учебная работа |

обязательная аудиторная учебная нагрузка, в т.ч. |

||

|

всего занятий |

лаб. и прак. занятий |

|||

|

Модуль 1. Банки: чем они могут быть вам полезны в жизни |

11 |

2 |

9 |

2 |

|

Модуль 2. Фондовый рынок: как его использовать для роста доходов |

6 |

1 |

5 |

|

|

Модуль 3. Налоги: почему их надо платить |

7 |

1 |

6 |

2 |

|

Модуль 4. Страхование: что и как надо страховать, чтобы не попасть в беду |

7 |

1

|

6 |

4 |

|

Модуль 5. Собственный бизнес: как создать и не потерять |

8 |

2 |

6 |

4 |

|

Модуль 6. Финансовые мошенничества: как распознать и не стать жертвой |

6 |

1 |

5 |

1 |

|

Модуль 7. Обеспеченная старость: возможности пенсионного накопления |

7 |

1 |

6 |

3 |

|

Модуль 8. Итоговый контроль по курсу (в форме дифференцированного зачета) |

4 |

1 |

3 |

|

|

Итого |

56 |

10 |

46 |

18 |

|

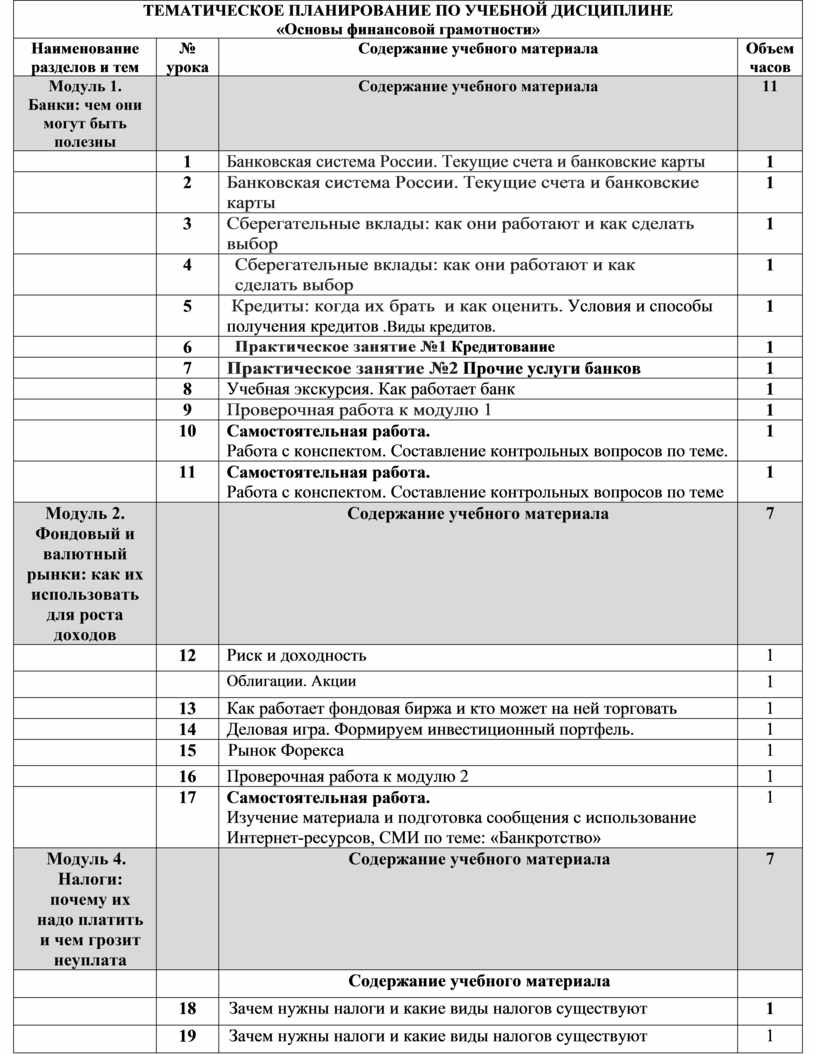

ТЕМАТИЧЕСКОЕ ПЛАНИРОВАНИЕ ПО УЧЕБНОЙ ДИСЦИПЛИНЕ «Основы финансовой грамотности» |

|||

|

Наименование разделов и тем |

№ урока |

Содержание учебного материала |

Объем часов |

|

Модуль 1. Банки: чем они могут быть полезны |

|

Содержание учебного материала |

11 |

|

|

1 |

Банковская система России. Текущие счета и банковские карты |

1 |

|

|

2 |

Банковская система России. Текущие счета и банковские карты |

1 |

|

|

3 |

Сберегательные вклады: как они работают и как сделать выбор |

1 |

|

|

4 |

Сберегательные вклады: как они работают и как сделать выбор |

1 |

|

|

5 |

Кредиты: когда их брать и как оценить. Условия и способы получения кредитов .Виды кредитов. |

1 |

|

|

6 |

Практическое занятие №1 Кредитование |

1 |

|

|

7 |

Практическое занятие №2 Прочие услуги банков |

1 |

|

|

8 |

Учебная экскурсия. Как работает банк |

1 |

|

|

9 |

Проверочная работа к модулю 1 |

1 |

|

|

10 |

Самостоятельная работа. Работа с конспектом. Составление контрольных вопросов по теме. |

1 |

|

|

11 |

Самостоятельная работа. Работа с конспектом. Составление контрольных вопросов по теме |

1 |

|

Модуль 2. Фондовый и валютный рынки: как их использовать для роста доходов |

|

Содержание учебного материала |

7 |

|

|

12 |

Риск и доходность |

1 |

|

|

|

Облигации. Акции |

1 |

|

|

13 |

Как работает фондовая биржа и кто может на ней торговать |

1 |

|

|

14 |

Деловая игра. Формируем инвестиционный портфель. |

1 |

|

|

15 |

Рынок Форекса |

1 |

|

|

16 |

Проверочная работа к модулю 2 |

1 |

|

|

17 |

Самостоятельная работа. Изучение материала и подготовка сообщения с использование Интернет-ресурсов, СМИ по теме: «Банкротство» |

1 |

|

Модуль 4. Налоги: почему их надо платить и чем грозит неуплата |

|

Содержание учебного материала |

7 |

|

|

|

Содержание учебного материала |

|

|

|

18 |

Зачем нужны налоги и какие виды налогов существуют |

1 |

|

|

19 |

Зачем нужны налоги и какие виды налогов существуют |

1 |

|

|

20 |

Как работает налоговая служба |

1 |

|

|

21 |

Практическое занятие № 3 Подача налоговой декларации |

1 |

|

|

22 |

Практическое занятие № 3 Подача налоговой декларации |

1 |

|

|

23 |

Проверочная работа к модулю 4 |

1 |

|

|

24 |

Самостоятельная работа. Изучение материала и подготовка сообщения с использование Интернет-ресурсов, СМИ по теме: «Расчет налога на имущество организации» |

1 |

|

Модуль 3. Страхование: что и как надо страховать, чтобы не попасть в беду |

|

Содержание учебного материала |

7 |

|

|

25 |

Страхование имущества: как это работает |

1 |

|

|

26 |

Страхование здоровья и жизни |

1 |

|

|

27 |

Практическое занятие № 4 Страховой рынок России |

1 |

|

|

28 |

Практическое занятие № 4 Выбор страховщика |

1 |

|

|

29 |

Учебная экскурсия Как работает страховая компания |

1 |

|

|

30 |

Проверочная работа к модулю 3 |

1 |

|

|

31 |

Самостоятельная работа. Заполнение таблицы «Права потребителей финансовых услуг». |

1 |

|

Модуль 5. Собственный бизнес: как создать и не потерять |

|

Содержание учебного материала |

8 |

|

|

32 |

Чем предпринимательская деятельность отличается от работы по найму. Что такое успешная компания |

1 |

|

|

33 |

Создание собственной компании шаг за шагом |

1 |

|

|

34 |

Практическое занятие № 5Написание бизнес-плана |

1 |

|

|

35 |

Деловая игра «Создаем свою фирму» |

1 |

|

|

36 |

Практическое занятие № 6 Как работает бизнес-инкубатор |

1 |

|

|

37 |

Проверочная работа к модулю 7 |

1 |

|

|

38 |

Самостоятельная работа. Подготовка группового проекта «Открываем собственный бизнес». |

1 |

|

|

39 |

Самостоятельная работа. Подготовка группового проекта «Открываем собственный бизнес». |

1 |

|

Модуль 6 Финансовые механизмы работы фирмы |

|

Содержание учебного материала |

2 |

|

|

|

Взаимоотношения работодателя и сотрудников |

1 |

|

|

|

Эффективность компании, банкротство и безработица |

1 |

|

Модуль 8. Риски в мире денег: как защититься от разорения |

|

Содержание учебного материала |

6 |

|

|

40 |

Практическое занятие № 7 Учимся оценивать и контролировать риски своих сбережений |

1 |

|

|

41 |

Практическое занятие № 8 Учимся оценивать и контролировать риски своих сбережений |

1 |

|

|

42 |

Экономические кризисы. Финансовое мошенничество |

1 |

|

|

43 |

Экономические кризисы. Финансовое мошенничество |

1 |

|

|

44 |

Проверочная работа к модулю 8 |

1 |

|

|

45 |

Самостоятельная работа. Изучение материала и подготовка сообщения с использование Интернет-ресурсов, СМИ по теме: «Финансовое мошенничество», |

1 |

|

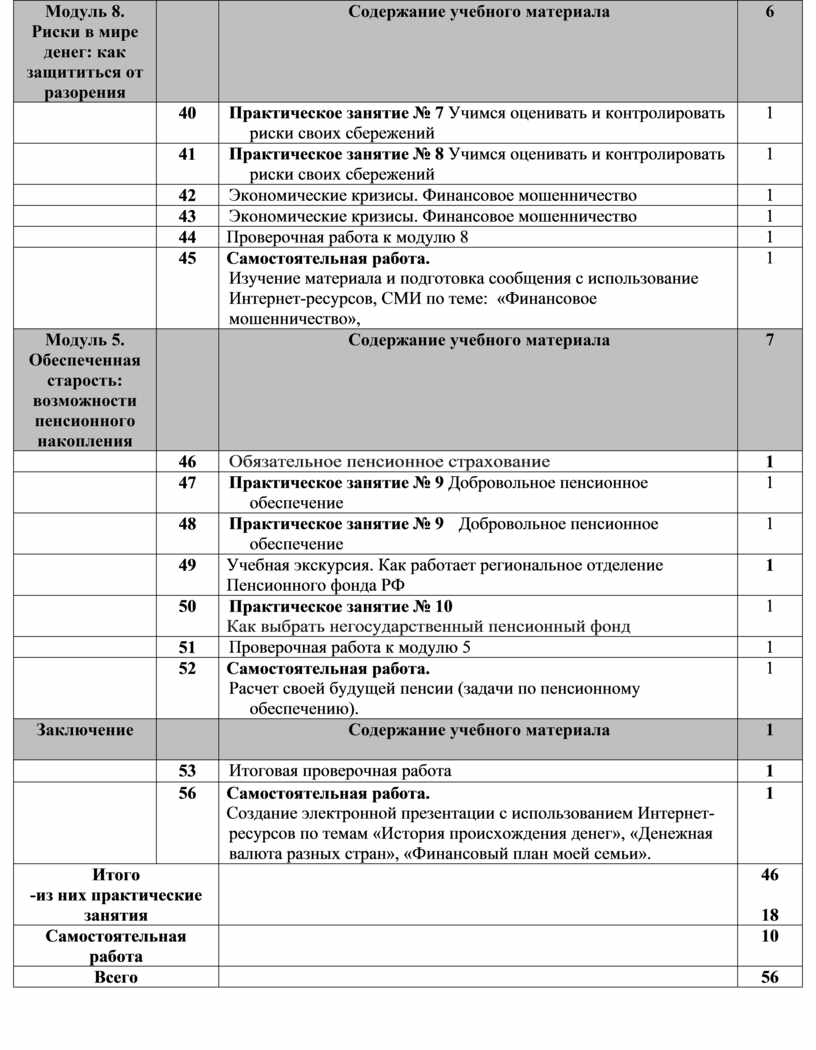

Модуль 5. Обеспеченная старость: возможности пенсионного накопления |

|

Содержание учебного материала |

7 |

|

|

46 |

Обязательное пенсионное страхование |

1 |

|

|

47 |

Практическое занятие № 9 Добровольное пенсионное обеспечение |

1 |

|

|

48 |

Практическое занятие № 9 Добровольное пенсионное обеспечение |

1 |

|

|

49 |

Учебная экскурсия. Как работает региональное отделение Пенсионного фонда РФ |

1 |

|

|

50 |

Практическое занятие № 10 Как выбрать негосударственный пенсионный фонд |

1 |

|

|

51 |

Проверочная работа к модулю 5 |

1 |

|

|

52 |

Самостоятельная работа. Расчет своей будущей пенсии (задачи по пенсионному обеспечению). |

1 |

|

Заключение

|

|

Содержание учебного материала |

1 |

|

|

53 |

Итоговая проверочная работа |

1 |

|

|

56 |

Самостоятельная работа. Создание электронной презентации с использованием Интернет-ресурсов по темам «История происхождения денег», «Денежная валюта разных стран», «Финансовый план моей семьи». |

1 |

|

Итого -из них практические занятия |

|

46

18 |

|

|

Самостоятельная работа |

|

10 |

|

|

Всего |

|

56 |

|

|

Содержание обучения |

Характеристика основных видов деятельности студентов (на уровне учебных действий) |

|

Модуль 1. Банки: чем они могут быть вам полезны в жизни

|

Личностные характеристики и установки: • активность и инициатива в поиске информации о банковских услугах и их использовании для сохранения и повышения личных доходов; • устойчивая мотивация и осознание необходимости пользоваться банковскими услугами для сохранения и повышения личных доходов; • понимание факта: деньги должны работать и приносить доход семье. Метапредметные результаты: • ориентироваться в банковской системе России, находить и ин-терпретировать рейтинги банков, информацию о банковских услугах; • определять назначение разных банковских услуг; • анализировать условия кредитования и открытия вкладов с точки зрения управления финансами и финансовой ситуации в семье. Предметные результаты: • характеризовать виды вкладов и условия сбережения в зависимости от вклада; • объяснять, как устроена система страхования вкладов (ССВ), для чего она предназначена и каков порядок страхового возмещения; • объяснять, что такое кредит и кредитная история, какие суще-ствуют виды кредитов, условия и способы кредитования; • знать, что такое банковская карта, называть и характеризовать виды карт Общие профессиональные компетенции: · оценивать надёжность банка; · принимать решение о целесообразности обращения к банковским услугам в зависимости от конкретной цели, жизненной ситуации и экономической ситуации в стране; · Оценивать выгоды и риски использования различных банковских услуг.

|

|

Модуль 2. Фондовый и валютный рынок: как его использовать для роста доходов

|

Личностные характеристики и установки: • понимание факта: инвестиции – это механизм долгосрочных сбережений; • критический анализ рекламных предложений. Метапредметные результаты: •анализировать и соотносить доходность и риски при размещении сбережений в ценные бумаги; • искать и интерпретировать актуальную информацию о фондовом рынке; • сравнивать котировки акций во времени; • соотносить риски и выгоды при выборе различных ценных бумаг; • оценивать необходимость осуществления операций с ценными бумагами в зависимости от жизненных обстоятельств и общеэкономической ситуации в стране. Предметные результаты: • различать виды ценных бумаг, описывать их характерные при-знаки; • объяснять, что такое фондовый рынок, участники фондового рынка (брокер, управляющая компания), инвестирование в фондовый рынок; • объяснять, какие существуют финансовые инструменты (облигации, акции, ПИФы, драгоценные металлы) и как они влияют на доход семьи; • рассчитывать доходность акций (по заданным показателям); • называть факторы, влияющие на котировки ценных бумаг; • выбирать оптимальный вариант инвестирования в конкретных экономических ситуациях; • называть основные операции с ценными бумагами; • оценивать степень риска определённого инвестиционного продукта; • объяснять, что такое инвестиционный портфель и как его формировать. Общие профессиональные компетенции: • анализировать перспективные сферы инвестирования в зависимости от конъюнктуры рынка; • оценивать необходимость осуществления операций с ценными бумагами в зависимости от целей, жизненной ситуации и экономической ситуации в стране. |

|

Модуль 3. Страхование: что и как надо страховать, чтобы не попасть в беду

|

Личностные характеристики и установки: • осознание необходимости добровольного и обязательного страхования в различных сферах жизни; • понимание потенциальных выгод страхования. Метапредметные результаты: • сравнивать различные виды страховых продуктов, описывать их характерные признаки; • анализировать условия страхования в различных страховых компаниях и делать выбор на основе определённых жизненных целей и обстоятельств Предметные результаты: • объяснять, что такое страхование, в чём его отличие от сбережения и инвестирования; • называть виды добровольного и обязательного страхования, а также составлять алгоритм действий при наступлении страхового случая. Общие профессиональные компетенции: принимать решение о страховании на основе оценки условий страхования, надёжности и репутации страховой компании. |

|

Модуль 4. Налоги: почему их надо платить и чем грозит неуплата

|

Личностные характеристики и установки • осознание ответственности за обязательную уплату налогов; • понимание важности налогов для общества и государства. Метапредметные результаты: • вести учёт и планирование личных доходов, облагаемых на-логами; • рассчитывать сумму уплачиваемых налогов; • различать налоги, пошлины, сборы. Предметные результаты: • объяснять, что такое налоги, называть и классифицировать виды налогов; • описывать, из чего складываются доходы и расходы семьи, в каких случаях применяются налоговые вычеты; • объяснять, что такое ИНН, куда обращаться для его получения. Общие профессиональные компетенции: оценивать уровень налогового бремени на физическое лицо и фирму с учётом экономических, политических и социальных условий в стране. |

|

Модуль5. Обеспеченная старость: возможности пенсионного накопления

|

Личностные характеристики и установки: понимание необходимости выбора стратегии пенсионных накоплений для обеспечения будущей старости Метапредметные результаты: • находить актуальную информацию на сайте Пенсионного фонда Российской Федерации и других ресурсах; • анализировать и выбирать альтернативные инструменты обеспечения старости. Предметные результаты: • описывать, как пользоваться калькулятором расчёта пенсии; •называть существующие программы пенсионного накопления и пенсионного страхования. Общие профессиональные компетенции: осознанно принимать решения о выборе способа пенсионного накопления и пенсионного фонда с учётом имеющихся рисков. |

|

Модуль 6. Финансовые механизмы работы фирмы

|

Личностные характеристики и установки: осознание необходимости общественно активного поведения (ответственность, способность и готовность воспринимать новое, самостоятельность и инициативность) как предпринимателя, так и наёмного работника фирмы. Метапредметные результаты: • раскрывать свои деловые качества и преимущества как на-ёмного работника и во время собеседования, и в тексте резюме при трудоустройстве; • называть основные способы защиты своих прав в случае банкротства фирмы, в том числе с помощью профсоюза Предметные результаты:

Общие профессиональные компетенции: оценивать ситуации , требующие активного поведения в использовании законодательно определенных прав при приеме и увольнении наемного работника фирмы |

|

Модуль 7. Собственный бизнес: как создать и не потерять

|

Личностные характеристики и установки: осознание социальной и финансовой ответственности человека, открывающего свой бизнес. Метапредметные результаты: • выбирать организационно-правовую форму предприятия в зависимости от определённой цели, жизненной ситуации и эконо-мической ситуации в стране; обосновывать свой выбор; • производить простые финансовые расчёты деятельности фир-мы (издержки, доход, прибыль) Предметные результаты: • объяснять, что такое предпринимательская деятельность, ка-ковы её преимущества и риски; • называть государственные программы поддержки предпринимателей; • составлять бизнес-план по алгоритму Общие профессиональные компетенции: принимать решение о создании и ведении своего бизнеса на основе оценки личного потенциала, экономической ситуации в стране. |

|

Модуль 8. Риски в мире денег: как защититься от разорения |

Личностные характеристики и установки: осознание финансовых рисков и финансового мошенничества как угрозы личному материальному благополучию. Метапредметные результаты: • соотносить риски и выгоды при выборе финансовых продуктов и услуг; • оценивать степень надёжности финансовой организации, предлагающей финансовые продукты и услуги; • соблюдать правила безопасности при платежах через Интернет, при использовании банковской карты и банкомата; • распознавать различные виды финансового мошенничества (телефонное и интернет-мошенничество, финансовые пирамиды) и своевременно принимать меры предосторожности; • защищать свою личную информацию в сети Интернет (поль-зоваться осмотрительно паролем, ПИН-кодом и т. д.). Предметные результаты: • объяснять, что такое финансовые риски, описывать, какими они бывают; • объяснять необходимость финансовой подушки безопасности в случае чрезвычайных и кризисных жизненных ситуаций. Общие профессиональные компетенции: оценивать степень риска для материального благополучия человека и семьи при принятии финансовых решений. |

|

Заключение |

Личностные характеристики и установки: Осознание сущности основных понятий модулей 1-7. Общие профессиональные компетенции: создавать проекты по тематике финансовой грамотности; проводить мини – исследования по тематике финансовой грамотности |

УЧЕБНО-МЕТОДИЧЕСКОЕ И МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

Для освоения программы учебной дисциплины «основы финансовой грамотности» в КГБПОУ «Усть-Калманский лицей профессионального образования», реализующем образовательную программу среднего общего образования в пределах освоения ППКРС по специальности 35.02.16 «Эксплуатация и ремонт сельскохозяйственной техники и оборудования» на базе основного общего образования, имеется в наличии учебный кабинет, в котором имеется возможность обеспечить обучающимся свободный доступ в Интернет во время учебного занятия и период вне учебной деятельности.

Помещение кабинета удовлетворяет требованиям Санитарно-эпидемиологических правил и нормативов (СанПиН 2.4.2 № 178-02) и оснащено типовым оборудованием, в том числе специализированной учебной мебелью и средствами обучения, достаточными для выполнения требований к уровню подготовки обучающихся[1].

В кабинете имеется мультимедийное оборудование, посредством которого участники образовательного процесса могут просматривать визуальную информацию по основам финансовой грамотности, создавать презентации, видеоматериалы, иные документы.

В состав учебно-методического и материально-технического обеспечения программы учебной дисциплины «Основы финансовой грамотности» входят:

· многофункциональный комплекс преподавателя;

· информационно-коммуникативные средства;

· экранно-звуковые пособия;

· библиотечный фонд.

В библиотечный фонд входят учебники, учебно-методические комплекты (УМК), обеспечивающие освоение учебной дисциплины «основы финансовой грамотности», рекомендованные или допущенные для использования в КГБПОУ «Усть-Калманский лицей профессионального образования», реализующем образовательную программу среднего общего образования в пределах освоения ОПОП СПО на базе основного общего образования.

Библиотечный фонд дополнен, справочниками, научно-популярной и другой литературой по математике.

В процессе освоения программы учебной дисциплины «Основы финансовой грамотности» студенты имеют возможность доступа к электронным учебным материалам по основам финансовой грамотности, имеющимся в свободном доступе в сети Интернет (электронным книгам, практикумам, тестам и др.).

Основная литература

Основная литература

1. Жданова А.О. Финансовая грамотность: учебная программа. СПО. М.: ВИТА-ПРЕСС, 2016. (Сер. «Учимся разумному финансовому поведению».)

2. Жданова А.О. Финансовая грамотность: материалы для обу-чающихся. СПО. М.: ВИТА-ПРЕСС, 2016. (Сер. «Учимся разумному финансовому поведению».)

3. Жданова А.О. Финансовая грамотность: методические ре-комендации для преподавателя. СПО. М.: ВИТА-ПРЕСС, 2016. (Сер. «Учимся разумному финансовому поведению».)

4. Жданова А.О. Финансовая грамотность: контрольно-измери-тельные материалы. СПО. М.: ВИТА-ПРЕСС, 2016. (Сер. «Учимся ра-зумному финансовому поведению».)

Дополнительная литература

1. Банковские услуги и отношения людей с банками: курс лекций [Электронный ресурс]. Режим доступа: http://fmc.hse.ru/ bezdudnivideo

2. Всё о будущей пенсии для учёбы и жизни [Электронный ре-сурс]. Режим доступа: http://www.pfrf.ru/files/id/press_center/pr/ uchebnik/SchoolBook__2018_1.pdf

3. Гвозденко А.А. Страхование: учебник. М.: Велби; Проспект, 2006. 464 с.

4. Кошелева Т.Н. Основы предпринимательской деятельности. СПб.: Изд-во СПбАУЭ, 2009. 226 с.

5. Рекомендации по заполнению справок о доходах, расходах, об имуществе и обязательствах имущественного характера, пред-ставляемых в Банк России [Электронный ресурс]. Режим доступа: http://www.cbr.ru/statichtml/file/25510/mintrud.pdf

6. Романова И.Б., Айнуллова Д.Г. Налоги и налогообложение: теория и практика [Электронный ресурс]. Режим доступа: http:// window.edu.ru/resource/473/74473/files/ulstu2011–28.pdf

7. Рынок ценных бумаг: учебник для академического бака-лавриата / под общ. ред. Н.И. Берзона. 4-е изд., перераб. и доп. М.: Юрайт, 2016.

8. Степанов А.Г., Кутепова К.О. Всё о пенсиях. Виды, условия на-значения, размер. М.: Омега-Л, 2014.

9. Управление персоналом организации: учебник / под ред. А.Я. Кибанова. 3-е изд., перераб. и доп. М.: ИНФРА-М, 2010.

Интернет-ресурсы

1. https://fira.ru – сервис для проверки предприятий и работы

с экономической статистикой.

2. https://nalog-nalog.ru – бухгалтерские новости и статьи. 3. https://npfsberbanka.ru – НПФ «Сбербанк».

4. http://ru.investing.com – финансовый портал (данные по фи-нансовым рынкам России).

5. https://secretmag.ru – журнал «Секрет фирмы».

6. http://tpprf.ru/ru – Торгово-промышленная палата Россий-ской Федерации.

7. https://quote.rbc.ru – Финансовый портал «РБК Quote». 8. http://unionsrussia.ru – Союз профсоюзов России.

9. http://vip-money.com – сайт компании «Финансовый инве-стиционный консультант».

10. www.asv.org.ru – Агентство по страхованию вкладов.

11. www.banki.ru – финансовый информационный портал.

12. www.cbr.ru – Центральный банк Российской Федерации.

13. www.ffoms.ru – Федеральный фонд ОМС.

14. www.fmc.hse.ru – Федеральный методический центр по фи-нансовой грамотности системы общего и среднего профессиональ-ного образования.

15. www.fnpr.ru – Федерация независимых профсоюзов России. 16. www.gks.ru – Федеральная служба государственной стати-

стики.

17. www.iblfrussia.org – Международный форум лидеров биз-неса (IBLF Russia).

18. www.instaforex.com/ru – сайт компании «ИнстаФорекс» – услуги на рынке Forex.

19. www.nalog.ru/rn77 – Федеральная налоговая служба (ФНС России).

20. www.nalogkodeks.ru – журнал «Налоговая политика и прак-тика».

21. www.o-strahovanie.ru – сайт «Всё о страховании».

22. www.pfrf.r – Пенсионный фонд Российской Федерации.

23. www.rbc.ru – информационное агентство «РосБизнесКон-салтинг».

24. www.sberbank.ru – ПАО «Сбербанк России».

25. www.siora.ru – Российское агентство поддержки малого и среднего бизнеса.

26. www.soglasie-npf.ru – НПФ «Согласие-ОПС». 27. www.vtbnpf.ru – НПФ «ВТБ Пенсионный фонд».

28. Вашифинансы.рф – Проект Минфина России «Дружи с фи-нансами».

Модуль 1. Банки: чем они могут быть полезны

www.cbr.ru – сайт Центрального банка РФ. www.sberbank.ru/ru/person – сайт Сбербанка. www.vtb.ru – сайт банка ВТБ.

www.asv.org.ru – сайт Агентства по страхованию вкладов. www.banki.ru – финансовый информационный портал «Banki.ru».

Модуль 2. Фондовый рынок: как его использовать для роста доходов

https://ru.investing.com/markets/russia – данные по финансовым рынкам России.

www.cbr.ru/finmarkets – финансовые рынки. www.sberbank.ru/ru/person/investments/broker_service/

marketsandservices/sektormm – фондовый рынок Сбербанка. https://quote.rbc.ru/catalog – акции компаний. www.instaforex.com/ru/forex_stock_markets.php – Форекс и фондовый рынок.

Модуль 3. Страхование: что и как надо страховать, чтобы не попасть в беду

www.banki.ru/wikibank/sistema_strahovaniya_vkladov – система 220 страхования вкладов.

https://portal.fss.ru – портал Фонда социального страхования РФ. http://lawtoday.ru/razdel/biblo/graj-prav/gp-tom-2/DOC_351.

php – законодательство о страховании. www.ffoms.ru/system-oms – система ОМС в РФ.

www.pfrf.ru/grazdanam/pensions/pesr_uchet – персонифицированный учёт пенсионных прав граждан.

Модуль 4. Налоги: почему их надо платить и чем грозит неуплата

www.nalog.ru – сайт ФНС России. www.banki.ru/wikibank/nalogovaya_sistema_rf – налоговая система РФ.

www.rnk.ru/nalog-rf – журнал «Российский налоговый курьер». https://nalog-nalog.ru – налоговые новости и статьи. http://nalogkodeks.ru – журнал «Налоговая политика и практика».

Модуль 5. Обеспеченная старость: возможности пенсионного накопления

www.pfrf.ru – сайт Пенсионного фонда РФ. www.npfsberbanka.ru/about/information/pension-system – НПФ

Сбербанка.

www.vtbnpf.ru/privat/pensref – Пенсионный фонд ВТБ.

Модуль 6. Финансовые механизмы работы фирмы

www.fnpr.ru – сайт Федерации независимых профсоюзов России. www.unionsrussia.ru – сайт Союза профсоюзов России.

Модуль 7. Собственный бизнес: как создать и не потерять

http://smb.gov.ru – Федеральный портал малого и среднего предпринимательства.

https://tpprf.ru – сайт Торгово-промышленной палаты РФ. www.siora.ru – сайт Российского агентства поддержки малого

и среднего бизнеса. http://www.iblfrussia.org/programmes/current/detail.php?ID=290 –

программа поддержки и развития молодёжного предпринимательства «Молодёжный бизнес России».

Модуль 8. Риски в мире денег: как защититься от разорения

www.rbc.ru – сайт информационного агентства РБК. https://secretmag.ru – интернет-журнал о бизнесе «Секрет фирмы». http://vip-money.com – сайт «Финансовый консультант».

Контроль и оценка результатов освоения УЧЕБНОЙ Дисциплины

Контроль и оценка результатов освоения дисциплины осуществляется преподавателем в процессе проведения практических занятий, тестирования, устного опроса, а также выполнения студентами индивидуальных заданий проектов исследований.

Формы и методы контроля и оценки результатов обучения позволяют проверить у студентов сформированность и развитие общих компетенций, обеспечивающих их умения и знания.

|

Контролируемый результат (предметные, личностные, метапредметные результаты) |

Показатели оценки (поведенческие индикаторы) |

Методы и формы контроля |

|

|

Предметные результаты |

|||

|

• как работает банковская система в России; • каков стандартный набор услуг коммерческого банка; • как коммерческие банки зарабатывают деньги; • что такое банкротство банка; • кто и как регулирует коммерческие банки в России; • что такое Система страхования вкладов (ССВ) и зачем она нужна; • что подлежит, а что не подлежит страхованию через ССВ; • чем отличается дебетовая карта от кредитной; • для чего нужна дебетовая карта; • что делать, если вы потеряли банковскую карту; • каковы преимущества и недостатки банковских карт по сравнению с наличными деньгами; • как работают сберегательные вклады; • для чего может быть полезен сберегательный вклад; • в чём отличие вклада с капитализацией процентов от вклада без капитализации процентов; • в чём особенности вклада с возможностью пополнения и вклада с возможностью частичного снятия средств; • как выбрать банк для открытия вклада; • как определить надёжность банка; • зачем нужно внимательно читать банковские контракты; • в каких случаях стоит брать кредиты в банке; • что делать, чтобы узнать эффективную ставку по кредиту; • что нужно, чтобы взять кредит; • об особенностях микрокредитов, предоставляемых микрофинансовыми организациями; • какие существуют виды кредитов; • что такое ипотека и как ею лучше воспользоваться для улучшения жилищных условий; • каковы основные показатели, на которые нужно смотреть при выборе ипотеки; • почему выгодно воспользоваться рефинансированием ипотечного кредита; • как ПИФы приносят доход; • что драгоценные металлы тоже являются средством сбережения; • что такое кредитная карта; • почему надо быть осторожным с кредитной картой; • что такое риск; • какие риски связаны с использованием банковских услуг; • что риски тем ниже, чем на больший срок сделаны инвестиции; почему иногда растут или падают в цене отдельные компании, а иногда весь рынок; • почему диверсификация является золотым правилом успешных инвестиций; • какие отрасли относятся к контрциклическим; • почему изменяется стоимость денег во времени; • какие риски связаны с облигациями; • какой доход приносят облигации; • что такое корпоративная облигация; • почему государство выпускает облигации; • что акции бывают двух типов: обыкновенные и привилегированные; • из чего складывается доходность акций; • почему акции более рискованный инструмент, чем облигации; • от чего зависят цены акций; • что такое IPO; • как работает фондовая биржа; • кто может торговать на фондовой бирже; • чем может быть полезен биржевой индекс; • от чего зависят цены акций; • что такое IPO; • как работает фондовая биржа; • кто может торговать на фондовой бирже; • чем может быть полезен биржевой индекс; • как на практике можно получить доступ к торгам на бирже; • что такое комиссия, выплачиваемая брокеру за услуги; • на что обратить внимание при выборе агента; • какие риски связаны с инвестированием денежных средств в ценные бумаги; • какой валютный курс используется в России; • как определяются курсы валют на валютной бирже; • как государство может регулировать курсы валют; • как физические лица могут торговать иностранной валютой; • каковы четыре типа риска, с которыми сталкиваются участники рынка • FOREX; • что рынок FOREX наименее надёжное вложение средств; что такое страхование и от каких рисков оно защищает; какие виды страхования существуют в России, какие из них являются обязательными, а какие - добровольными; что такое налоги и зачем они нужны; какие доходы облагаются налогом; какие существуют виды налогов на имущество; кто должен платить тот или иной налог; • в каких случаях необходимо самостоятельно подавать налоговую декларацию; • почему нужно платить налоги; чем грозит неуплата налогов; • что такое ИНН и зачем он нужен; • в каких случаях необходимо подавать налоговую декларацию; • каковы сроки подачи налоговой декларации и штрафы за несвоевременную подачу; • какие доходы не облагаются налогом; • какие бывают налоговые вычеты и в каких случаях их можно получить; • какие есть виды пенсии и кому они положены; • какие существуют способы накопления на пенсию; • как работает государственная пенсионная система в России; • что происходит с деньгами, направленными в Пенсионный фонд РФ (ПФР); • что такое страховое свидетельство обязательного пенсионного страхования; • что учитывает новая формула расчёта пенсий; • что делает негосударственный пенсионный фонд (НПФ) с деньгами вкладчиков; • с какого возраста выплачивается пенсия; • почему важно получать не «серую», а официальную зарплату; • почему государственные пенсии не могут быть высокими в будущем; • почему стоит не только полагаться на государство в вопросах накопления пенсии, а думать о дополнительных (добровольных) пенсионных накоплениях; • о том, что некоторые компании практикуют корпоративные пенсионные планы; • какие существуют альтернативные способы накопления на пенсию; • почему важно инвестировать в своё здоровье; • что такое предпринимательство; • каковы преимущества и недостатки предпринимательской деятельности; • какими качествами должен обладать предприниматель; • каковы основные показатели эффективности фирмы; • какие факторы влияют на прибыль компании; • чему равна справедливая стоимость компании; • чем полезен метод приведённых денежных потоков; • как можно повысить эффективность бизнеса путём устранения потерь на производстве; • каковы типичные ошибки начинающих предпринимателей; • каковы основные этапы создания собственного бизнеса; • каковы основные правила создания нового бизнеса; • какие бывают источники денежных средств для создания бизнеса; • каковы основные правовые аспекты ведения бизнеса; • каковы преимущества и недостатки различных организационно-правовых • как зарегистрировать предприятие; что такое бизнес-план и зачем он нужен; какие разделы входят в бизнес-план; • о том, что создание собственного бизнеса связано с большими рисками; какие существуют программы (в стране, регионе, городе), направленные на поддержку молодых предпринимателей; • куда можно обратиться за помощью в случае открытия собственного дела; • чем опасна для экономики в целом и для каждой отдельной семьи высокая инфляция; • какие риски связаны с резким снижением курса рубля по отношению к • доллару или евро; • с чем связан кредитный риск; • с чем связан ценовой (рыночный) риск; • как снизить физический риск; • с чем связан предпринимательский риск; • что при столкновении с риском мошенничества необходимо обратиться в правоохранительные органы; • каковы негативные последствия экономических кризисов как для экономики в целом, так и для отдельных людей; • как важен такой статистический показатель, как валовой внутренний продукт (ВВП); • почему большая дебиторская задолженность подвергает фирмы риску во время кризисов; • каковы примеры последних экономических кризисов; как вести себя в случая экономического кризиса; о том, что существует финансовое мошенничество; как работают фальшивомонетчики; • в чём заключается опасность взаимодействия с фальшивыми банками и как от них защититься; • почему нельзя высылать и сообщать по телефону свои паспортные данные неизвестным лицам; • что существуют поддельные платёжные терминалы; как работает финансовая пирамида и чем она опасна для своих вкладчиков; • каковы основные способы сокращения финансовых рисков; куда обращаться в случаях потери (кражи) документов (паспорта, банковской карты, сберкнижки и др.); • какова мера ответственности государства в случаях финансового мошенничества |

Дает определения основным понятиям; устанавливает выделяет и описывает существенные признаки; объясняет существенные признаки; устанавливает причинно-следственные связи |

тестирование фронтальный опрос; наблюдение при выполнении упражнений

|

|

|

Личностные результаты |

|

|||

|

- развитие личностных, в том числе духовных и физических качеств, обеспечивающих защищенность студента для определения жизненно важных интересов личности в условиях кризисного развития экономики, сокращения природных ресурсов; - формирование системы знаний о финансово-экономической жизни общества, определение своего места и роли в экономическом пространстве, в финансовой сфере; - воспитание ответственного отношения к сохранению окружающей природной среды, личному здоровью как к индивидуальной и общественной ценности; - воспитание мотивации к труду; - стремление строить свое будущее на основе целеполагания и планирования; - воспитание ответственности за настоящее и будущее собственное финансовое благополучие, благополучие своей семьи и государства. |

- демонстрация желания учиться; - сознательное отношение к продолжению образования в ВУЗе - демонстрация интереса к будущей профессии; - выбор и применение методов и способов решения профессиональных задач |

Интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы |

|

|

|

Метапредметные результаты |

|

|||

|

- освоение способ решения проблем творческого и поискового характера; - формирование умения планировать, контролировать и оценивать учебные действия в соответствии с поставленной задачей и условиями ее реализации; - активное использование средств информационных и коммуникационных технологий для решения коммуникативных и познавательных задач; - определение общей цели и путей ее достижения; - умение договариваться о распределении функций и ролей в совместной деятельности; - осуществлять взаимный контроль в совместной деятельности; - развитие аналитических способностей, навыков принятия решений на основе сравнительного анализа сберегательных альтернатив; - овладение умениями формулировать представление о финансах, финансовой системе РФ; - овладение студентами навыками самостоятельно определять свою жизненную позицию по реализации поставленных целей, используя правовые знания, подбирать соответствующие правовые документы и на их основе проводить экономический анализ в конкретной жизненной ситуации с целью разрешения имеющихся проблем; - формирование умения воспринимать и перерабатывать информацию, полученную в процессе изучения общественно-экономических наук, вырабатывать в себе качества гражданина РФ, воспитанного на ценностях, закрепленных в Конституции Российской Федерации. |

|

|

|

|

[1] Письмо Министерства образования и науки РФ от 24.11.2011 № МД-1552/03 «Об оснащении общеобразовательных учреждений учебным и учебно-лабораторным оборудованием».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.