Поделиться

РАБОЧАЯ ТЕТРАДЬ

Дисциплина «Анализ финансово – хозяйственной

деятельности предприятия»

(Практические занятия)

2019г.

Рабочая тетрадь дисциплины «Анализ хозяйственной деятельности» содержит практические занятия по всем темам, развивает навыки и умения по анализу основных показателей финансово-хозяйственной деятельности предприятия.

Стабильный успех предприятия зависит от четкого и эффективного планирования им своей деятельности, регулярного сбора и аккумулирования информации о состоянии рынков и собственных перспективах и возможностях, что позволяет ему вырабатывать стратегию и тактику финансово-хозяйственной деятельности.

Конечной целью анализа является предоставление информации менеджерам и другим заинтересованным лицам для принятия адекватных решений, выбора стратегии, которая в наибольшей степени соответствует будущему предприятия. В процессе такого анализа необходимо выявить соответствие внутренних ресурсов и возможностей предприятия задачам обеспечения и поддержания конкурентных преимуществ, задачам удовлетворения будущих потребностей рынка. Нацеленность на перспективу, на соответствие внешним требованиям и стратегическим задачам предприятия отличает современный анализ финансово-хозяйственной деятельности от анализа, существовавшего в планово-административной экономике советского периода.

За последние годы, с переходом к рыночной экономике, возрастает роль экономического анализа, являющегося основой для составления бизнес-плана, маркетинговых исследований, разработки финансовой политики предприятия (фирмы). Поэтому в результате изучения дисциплины студент должен

знать:

· информационную базу, метод и приемы анализа, его виды, особенности применения;

· методику проведения анализа производственно-хозяйственной и финансовой деятельности;

уметь:

· пользоваться источниками экономической информации, важнейшими приемами анализа;

· проводить анализ производственно-хозяйственной и финансовой деятельности;

· «читать» баланс и сопутствующую отчетность;

· оценивать финансовое состояние предприятия, его ликвидность, платежеспособность, кредитоспособность;

· использовать компьютерную технику в режиме пользователя;

владеть навыками и иметь опыт:

· расчета и анализа основных экономических показателей работы предприятия (фирмы)

Изучение программного материала должно способствовать формированию у студента нового экономического мышления – «чтения» финансовой отчетности, экономической оценки финансового состояния предприятия (фирмы), его ликвидности, платежеспособности и кредитоспособности.

Данная дисциплина базируется на знаниях и умениях, полученных студентами при изучении таких дисциплин, как «Микроэкономика», «бухгалтерский учет», «Финансы и кредит» и др.

Практическое занятие 1-2

Тема: Анализ финансово-хозяйственной деятельности.

Наименование работы: Анализ производства и реализации продукции.

Цель работы:

1. Приобрести навыки в экономическом анализе показателей

производственной и реализационной деятельности предприятия.

2. Освоить приемы и способы.

3. Разработать пути повышения эффективности производства.

Вы будете выполнять:

1. Расчёт динамики производства с.-х. предприятия.

2. Динамику реализации продукции.

3. Определять выполнение плана по структуре продукции.

4. Решение задач.

Вы сможете:

- получать исходные данные из первичной и отчетной документации;

- рассчитывать показатели экономического анализа;

- анализировать показатели по годам, плану, фактически;

- делать выводы по показателям экономического анализа;

- использовать полученные навыки и умения в написании курсовой

работы.

Методика выполнения

Задание 1.

Динамика производства сельскохозяйственной продукции.

Данные записать в таблицу.

Таблица 1. Производство продукции.

|

Наименование показателей |

Годы |

Отклонения |

||

|

2017 |

2018 |

+- к 2017 г. |

+- |

|

|

|

|

|

|

|

Данные для анализа:

|

|

2017г |

2018г |

|

Произведено валовой продукции на тыс.руб. |

40000 |

45000 |

|

в т.ч. по растениеводству, тыс. руб. |

25000 |

28000 |

|

животноводство, тыс. руб. |

15000 |

17000 |

|

зерно в ц. |

20000 |

22000 |

|

молоко в ц |

8000 |

10000 |

|

привесы ж.м. КРС(ц) |

400 |

420 |

|

привесы ж.м. свиней (ц) |

110 |

95 |

Выводы:

Задание 2.

Реализация продукции

Таблица 2.

|

Показатели |

годы |

отклонения |

|

|

2017 |

2018 |

||

|

Всего по хозяйству в тыс. руб. |

30000 |

32000 |

|

|

в т. ч. растениеводство |

15000 |

15000 |

|

|

животноводство, тыс.руб. |

12000 |

15000 |

|

|

молоко, ц. |

7500 |

8000 |

|

|

привесы ж.м. КРС(ц) |

400 |

420 |

|

|

привесы ж.м. свиней (ц) |

110 |

98 |

|

Выводы:

Задание 3.

Таблица 3. Определение выполнения плана по структуре продукции в %

|

Виды продукции |

Выпуск продукции в тыс. руб. |

|||

|

план |

фактически |

засчитывается в план по структуре |

% по структуре |

|

|

Зерно |

12000 |

11000 |

10872 |

91,6 |

|

Молоко |

4000 |

3500 |

|

|

|

Привес ж.м.крс |

300 |

280 |

|

|

|

Итого |

16300 |

14780 |

|

|

Анализ проводится следующим образом:

1. Определяется общий процент выполнения плана.

2. Каждый вид продукции по плану умножается на общий % выполнения

плана.

3. Данные сравниваются с фактом и в план по структуре засчитывается

меньшая величина между расчетным и фактическим выпуском.

Процент

выполнения плана составляет ![]()

Зерно

- ![]()

Вывод:

Задача.

Определить товарность продукции и сделать выводы.

По зерну 2005г. - произведено 24000ц, продано 12000ц.

2006г. – произведено 2000ц., продано 11000ц.

Выходной контроль

1. Какие приемы и способы применяются в ходе практических занятий.

2. Понятие производства.

3. Дать определение валовой и товарной продукции .

4. Назовите средний % товарности основных видов с.-х. продукции.

5. Предложите резервы роста уровня рентабельности производства.

Оценка Подпись

Практическое занятие 3

Тема: Анализ финансово-хозяйственной деятельности.

Наименование работы: Анализ использования основных

средств.

Цель работы:

1. Уяснить роль основных фондов в производственной деятельности предприятия.

2. Проанализировать показатели использования основных производственных фондов и их эффективность, выявить резервы и наметить пути по их улучшению.

Вы будете выполнять:

1. Анализ обеспеченности производства основными фондами.

2. Анализ использования производственных основных фондов.

Вы сможете:

1. Дать оценку состояния и эффективности использования фондов.

2. Анализировать динамику показателей использования фондов.

Методика выполнения

Задание 1.

Проанализировать фондообеспеченность на предприятии.

Данные взять из годового отчета, используя формы; «бухгалтерский баланс», №5 АПК, таблица 9- земплепользование на 1 января следующего года.

Расчет показателей:

![]()

![]()

где оп ф - основные производственные фонды с.-х. назначения;

Sга – площадь

Р с.-х. – количество рабочих, занятых в сельском хозяйстве.

Заполнить таблицу

Таблица. Показатели обеспеченности основными фондами

сельскохозяйственного назначения

|

Показатели |

Годы |

|

|

20… |

20… |

|

|

Фондообнспеченность, тыс. руб. Фондовооруженность, тыс. руб.

|

|

|

Выводы:

Задание 2.

Проанализировать показатели использования основных производственных фондов.

Данные: фондоотдача и фондоемкость.

Для анализа использовать годовые отчеты предприятия формы: «бухгалтерский баланс», форма 1 приложения «справка» к разделу 3.

Стоимость валовой продукции рассчитать по формуле Впр= М + О + ч,

где: М – материальные средства;

О – оплата труда;

ч – чистый доход или прибыль ( используя формы годового отчета 1,2,5 АПК)

Показатели рассчитываются по формуле

Фотд.= ![]() Фем=

Фем=![]()

ВП – валовая продукция;

опф- основные производственные фонды с.-х.

Результаты заполнить в таблицу

Таблица. Показатели использования основных производственных фондов

сельскохозяйственного назначения.

|

Показатели |

Годы |

|

|

20… |

20… |

|

|

Фондообнспеченность, тыс. руб. Фондовооруженность, тыс. руб.

|

|

|

Выводы:

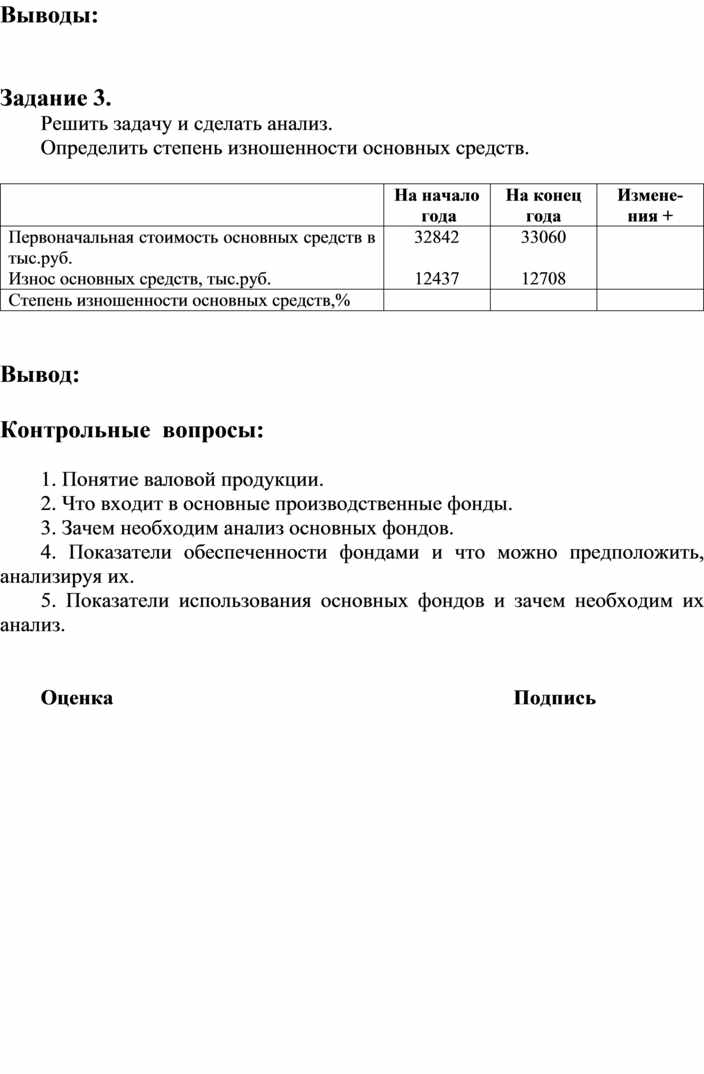

Задание 3.

Решить задачу и сделать анализ.

Определить степень изношенности основных средств.

|

|

На начало года |

На конец года |

Измене- ния + |

|

Первоначальная стоимость основных средств в тыс.руб. Износ основных средств, тыс.руб. |

32842

12437 |

33060

12708 |

|

|

Степень изношенности основных средств,% |

|

|

|

Вывод:

Контрольные вопросы:

1. Понятие валовой продукции.

2. Что входит в основные производственные фонды.

3. Зачем необходим анализ основных фондов.

4. Показатели обеспеченности фондами и что можно предположить, анализируя их.

5. Показатели использования основных фондов и зачем необходим их анализ.

Оценка Подпись

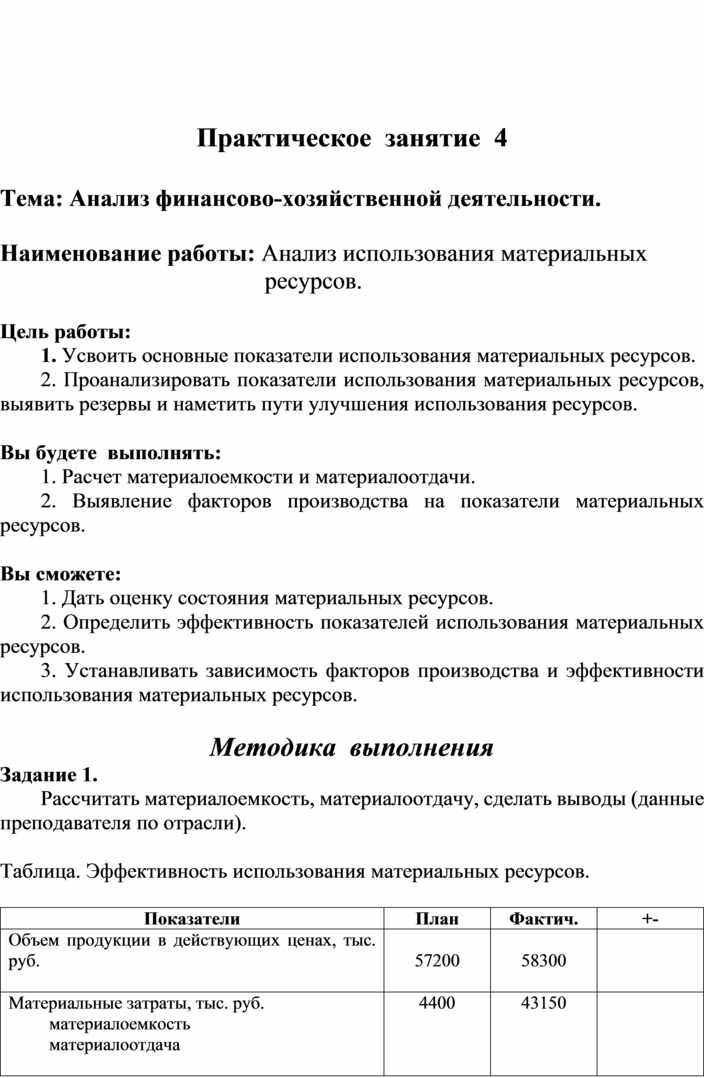

Практическое занятие 4

Тема: Анализ финансово-хозяйственной деятельности.

Наименование работы: Анализ использования материальных

ресурсов.

Цель работы:

1. Усвоить основные показатели использования материальных ресурсов.

2. Проанализировать показатели использования материальных ресурсов, выявить резервы и наметить пути улучшения использования ресурсов.

Вы будете выполнять:

1. Расчет материалоемкости и материалоотдачи.

2. Выявление факторов производства на показатели материальных ресурсов.

Вы сможете:

1. Дать оценку состояния материальных ресурсов.

2. Определить эффективность показателей использования материальных ресурсов.

3. Устанавливать зависимость факторов производства и эффективности использования материальных ресурсов.

Методика выполнения

Задание 1.

Рассчитать материалоемкость, материалоотдачу, сделать выводы (данные преподавателя по отрасли).

Таблица. Эффективность использования материальных ресурсов.

|

Показатели |

План |

Фактич. |

+- |

|

Объем продукции в действующих ценах, тыс. руб.

|

57200 |

58300 |

|

|

Материальные затраты, тыс. руб. материалоемкость материалоотдача

|

4400 |

43150 |

|

Выводы:

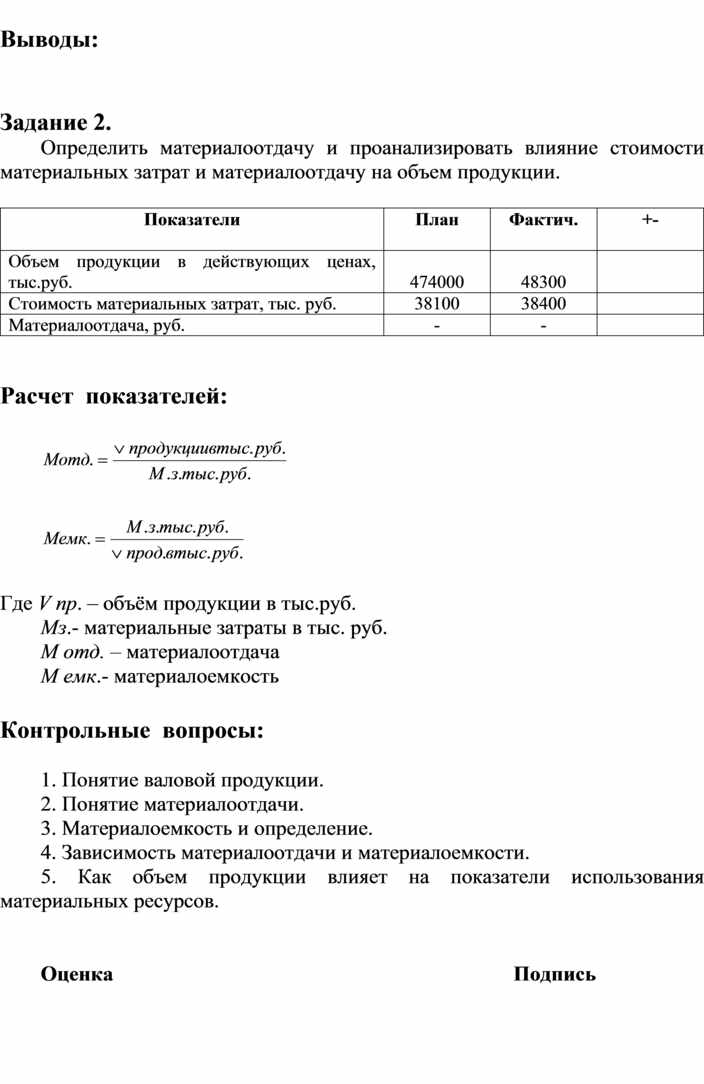

Задание 2.

Определить материалоотдачу и проанализировать влияние стоимости материальных затрат и материалоотдачу на объем продукции.

|

Показатели |

План |

Фактич. |

+-

|

|

Объем продукции в действующих ценах, тыс.руб. |

474000 |

48300 |

|

|

Стоимость материальных затрат, тыс. руб. |

38100 |

38400 |

|

|

Материалоотдача, руб. |

- |

- |

|

Расчет показателей:

![]()

![]()

Где V пр. – объём продукции в тыс.руб.

Мз.- материальные затраты в тыс. руб.

М отд. – материалоотдача

М емк.- материалоемкость

Контрольные вопросы:

1. Понятие валовой продукции.

2. Понятие материалоотдачи.

3. Материалоемкость и определение.

4. Зависимость материалоотдачи и материалоемкости.

5. Как объем продукции влияет на показатели использования материальных ресурсов.

Оценка Подпись

Практическое занятие 5

Тема: Анализ финансово-хозяйственной деятельности.

Наименование работы: Анализ трудовых показателей.

Цель работы:

1. Освоить приемы расчета трудовых показателей.

2. Приобретение навыков в анализе трудовых показателей.

Вы будете выполнять:

1. Расчеты трудовых показателей.

2. Анализ динамики трудовых показателей.

Вы сможете:

1. Получать исходные данные из отчетной документации.

2. Рассчитывать трудовые показатели.

3. Анализировать динамику трудовых показателей.

4. Формировать выводы по полученным данным м намечать пути улучшения.

Методика выполнения

Задание 1.

Провести анализ численности работников, сделать выводы.

Данные из годового отчета заполнить в таблицу.

Таблица. Численность работников.

|

Показатели |

Предыдущий год |

Отчетный год |

% к предыдущему году |

|

Численность работников в сельском хозяйстве в т.ч. растениеводство животноводство

в т.ч. операторы машинного доения механизаторы |

|

|

|

Задание 2.

Определить производительность труда и проанализировать динамику изменения производительности труда.

Исходные данные: годовой отчет, формы: «Численность и заработная плата сельскохозяйственных работников», отчет о производстве и себестоимости продукции растениеводства и животноводства.

Формулы: Обеспеченность тр. ресурсами = ![]()

П час.=![]() ; Темк.=

; Темк.=![]()

![]()

Таблица. ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА ПО ХОЗЯЙСТВУ И ОТРАСЛИ

|

Показатели |

По хозяйству |

Растение-водству |

Животно- водству |

Приме- чание |

||||||

|

20.. |

20.. |

+- |

20.. |

20... |

+- |

20... |

20... |

+- |

||

|

Стоимость валовой продукции в тыс.руб. |

|

|

|

|

|

|

|

|

|

|

|

Прямые затраты труда, тыс.ч/ч |

|

|

|

|

|

|

|

|

|

|

|

Количество среднегодовых работников, чел. |

|

|

|

|

|

|

|

|

|

|

|

Выход валовой продукции на 1 ч/час. в руб. |

|

|

|

|

|

|

|

|

|

|

|

Выход валовой продукции на 1 среднегодового работника, тыс.руб. |

|

|

|

|

|

|

|

|

|

|

Выводы:

Контрольные вопросы:

1. Понятие трудовых ресурсов.

2. Показатели производительности труда.

3. Понятие производительности труда.

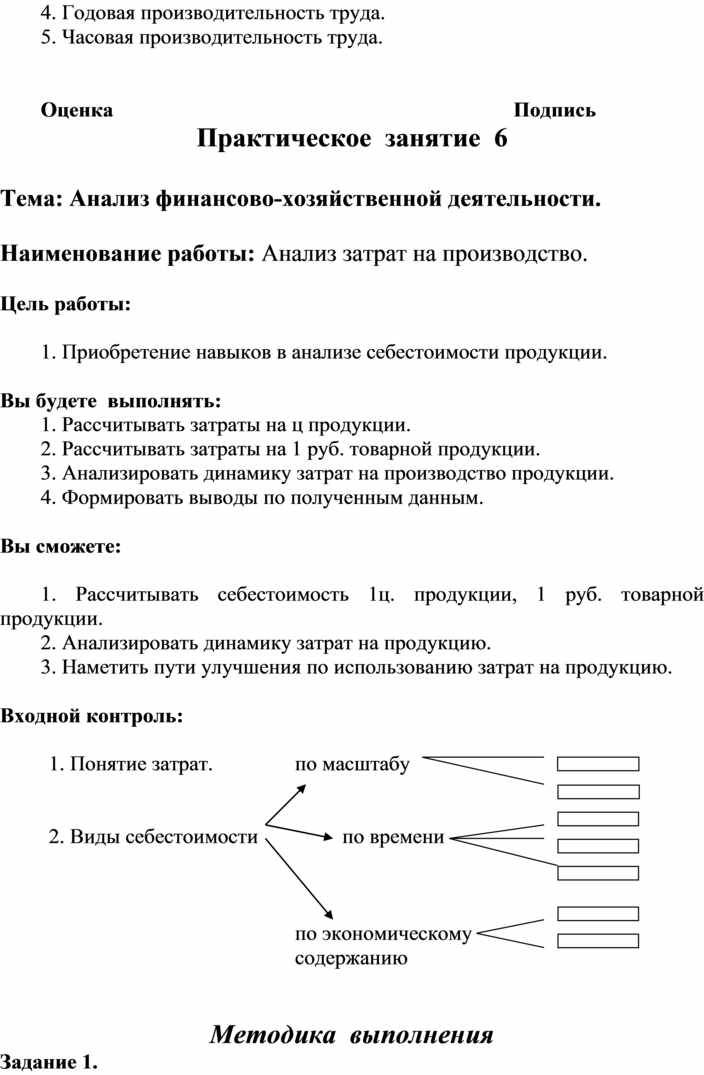

4. Годовая производительность труда.

5. Часовая производительность труда.

Оценка Подпись

Практическое занятие 6

Тема: Анализ финансово-хозяйственной деятельности.

Наименование работы: Анализ затрат на производство.

Цель работы:

1. Приобретение навыков в анализе себестоимости продукции.

Вы будете выполнять:

1. Рассчитывать затраты на ц продукции.

2. Рассчитывать затраты на 1 руб. товарной продукции.

3. Анализировать динамику затрат на производство продукции.

4. Формировать выводы по полученным данным.

Вы сможете:

1. Рассчитывать себестоимость 1ц. продукции, 1 руб. товарной продукции.

2. Анализировать динамику затрат на продукцию.

3. Наметить пути улучшения по использованию затрат на продукцию.

Входной контроль:

|

1. Понятие затрат.

|

содержанию |

|||||||||||||||||||

Методика выполнения

Задание 1.

Используя данные годового отчета «О производстве и себестоимости продукции растениеводства», отчет «О производстве и себестоимости продукции животноводства» заполнить таблицу, рассчитав путем деления данных отчетного года на данные предыдущего года, умножив на 100%- определим темпы роста (миним.) затрат.

Таблица. Динамика себестоимости сельскохозяйственной продукции.

|

Виды продукции |

|

|

Темпы роста + - |

|

Зерно Молоко |

|

|

|

Задание 2.

Рассчитать затраты на 1 руб. ТП.

Данные из годового отчета, таблица «Отчет о реализации продукции» и записать в таблицу.

Таблица. Динамика затрат на 1 руб. ТП.

|

Показатели |

Отчетный год |

Предыдущий год |

% отклонения от предыдущего года |

|

Себестоимость товарной продукции, тыс.руб. |

|

|

|

|

Общий объем товарной продукции, тыс.руб. |

|

|

|

|

Затраты на 1 руб. ТП

|

|

|

|

Задание 3.

Проанализировать полученные показатели, сделать выводы, наметить пути эффективного использования затрат.

Выходной контроль:

Определить (условие задачи 3, стр.40 учебного пособия).

А.А. Налетов. Учебно-методическое пособие.

Оценка Подпись

Практическое занятие 7

Тема: Анализ финансово-хозяйственной деятельности.

Наименование работы: Анализ экономических результатов

хозяйственной деятельности предприятия.

Цель работы:

1.Уяснить важность получения эффективных экономических показателей деятельности предприятий.

Вы будете выполнять:

1. Рассчитывать прибыль.

2. Рассчитывать рентабельность.

3. Анализировать динамику таких показателей, как прибыль, рентабельность.

Вы сможете:

1. Определять прибыль.

2. Определять рентабельность.

3. Проводить анализ, формулировать выводы и намечать пути эффективного получения прибыли и рентабельности производства.

Входной контроль:

1. Понятие прибыли.

2. Понятие рентабельности.

3. Что означает 50% рентабельности .

4. Зависимость рентабельности от прибыли.

Методика выполнения

Задание 1.

Определить прибыль до налогообложения, найти отклонения, сделать выводы.

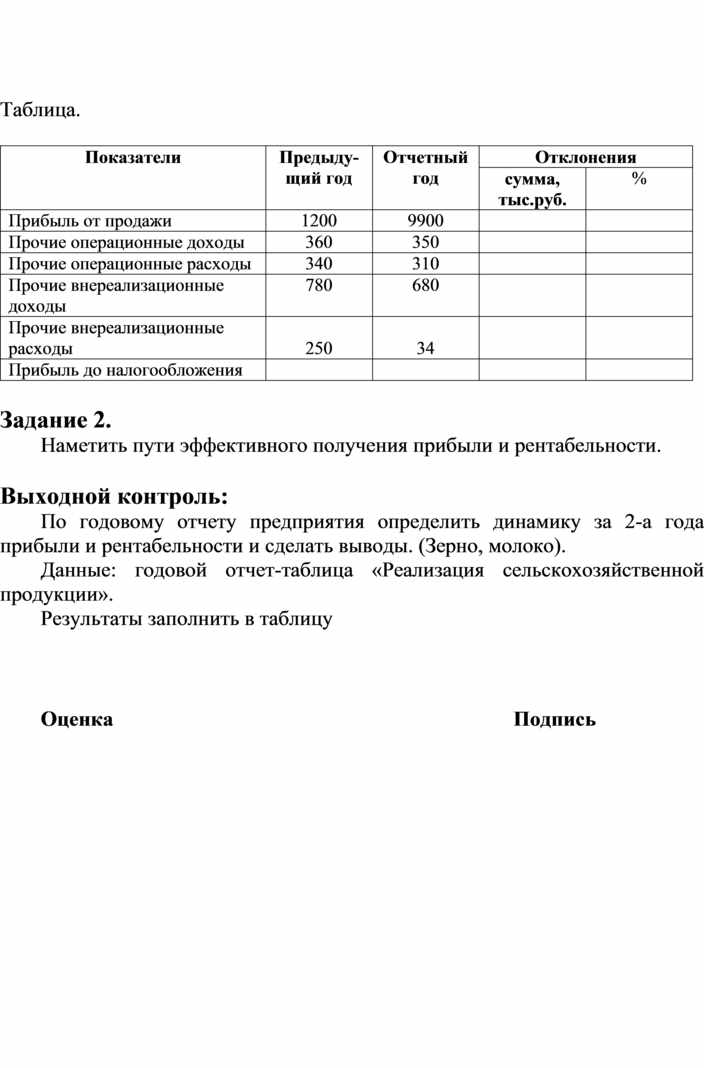

Таблица.

|

Показатели |

Предыду- щий год |

Отчетный год |

Отклонения |

|

|

сумма, тыс.руб. |

% |

|||

|

Прибыль от продажи |

1200 |

9900 |

|

|

|

Прочие операционные доходы |

360 |

350 |

|

|

|

Прочие операционные расходы |

340 |

310 |

|

|

|

Прочие внереализационные доходы |

780 |

680 |

|

|

|

Прочие внереализационные расходы |

250 |

34 |

|

|

|

Прибыль до налогообложения |

|

|

|

|

Задание 2.

Наметить пути эффективного получения прибыли и рентабельности.

Выходной контроль:

По годовому отчету предприятия определить динамику за 2-а года прибыли и рентабельности и сделать выводы. (Зерно, молоко).

Данные: годовой отчет-таблица «Реализация сельскохозяйственной продукции».

Результаты заполнить в таблицу

Оценка Подпись

Практическое занятие 8-10

Тема: Анализ финансово-хозяйственной деятельности.

Наименование работы: Анализ финансового состояния

предприятия.

Цель работы:

1. Ознакомиться с основными показателями финансового состояния предприятия.

2. Приобрести навыки в расчете финансовых показателей деятельности предприятия.

3. Уяснить роль специалистов в финансовой устойчивости предприятия.

Вы будете выполнять:

1. Расчет состоятельности предприятия на основании формулы банкротства Альтман.

2. Определять коэффициент ликвидности.

3. Проводить анализ заемных средств.

4. Провести анализ дебиторской задолженности.

5. Определять показатели оборачиваемости оборотных средств.

6. Определять коэффициент автономии, соотношения заемных и собственных средств.

7. Определять по балансу коэффициенты: абсолютной ликвидности Каб., ликвидности Кл, текущей ликвидности Кт.л.

Вы сможете:

1. Определить финансовую устойчивость предприятия.

2. Разрабатывать пути финансовой устойчивости предприятия.

Входной контроль:

1. Понятие активов предприятия.

2. Что означает ликвидность предприятия.

3. Факторы, влияющие на финансовую устойчивость.

4. Оценка платежеспособности.

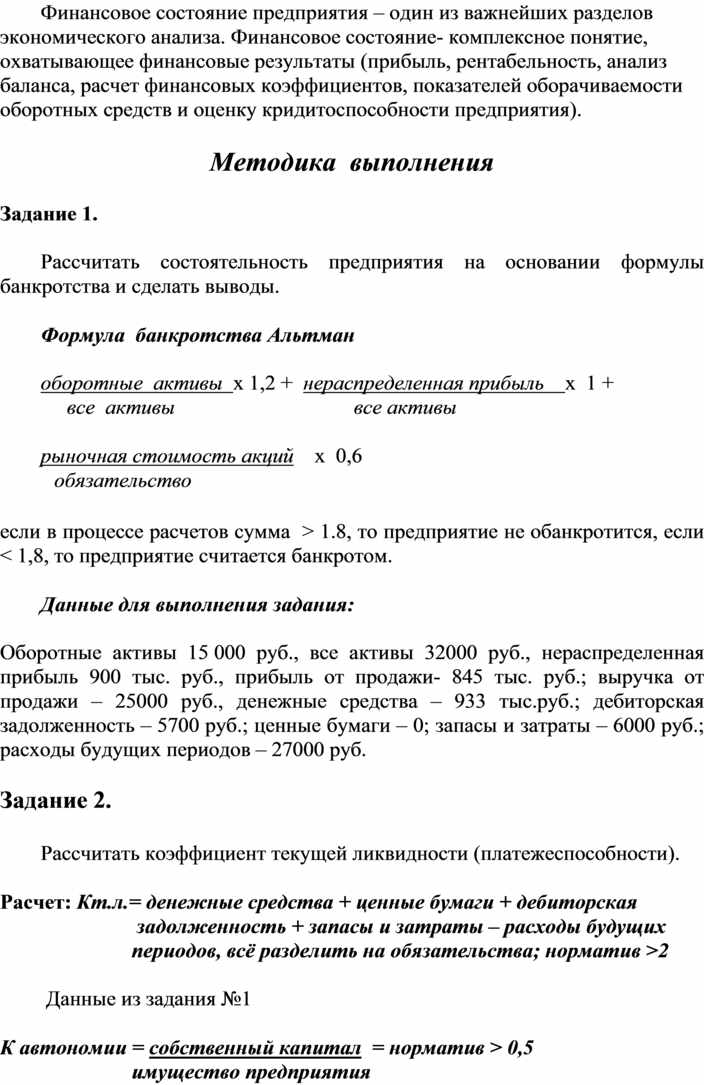

Финансовое состояние предприятия – один из важнейших разделов экономического анализа. Финансовое состояние- комплексное понятие, охватывающее финансовые результаты (прибыль, рентабельность, анализ баланса, расчет финансовых коэффициентов, показателей оборачиваемости оборотных средств и оценку кридитоспособности предприятия).

Методика выполнения

Задание 1.

Рассчитать состоятельность предприятия на основании формулы банкротства и сделать выводы.

Формула банкротства Альтман

оборотные активы х 1,2 + нераспределенная прибыль х 1 +

все активы все активы

рыночная стоимость акций х 0,6

![]() обязательство

обязательство

если в процессе расчетов сумма > 1.8, то предприятие не обанкротится, если < 1,8, то предприятие считается банкротом.

Данные для выполнения задания:

Оборотные активы 15 000 руб., все активы 32000 руб., нераспределенная прибыль 900 тыс. руб., прибыль от продажи- 845 тыс. руб.; выручка от продажи – 25000 руб., денежные средства – 933 тыс.руб.; дебиторская задолженность – 5700 руб.; ценные бумаги – 0; запасы и затраты – 6000 руб.; расходы будущих периодов – 27000 руб.

Задание 2.

Рассчитать коэффициент текущей ликвидности (платежеспособности).

Расчет: Кт.л.= денежные средства + ценные бумаги + дебиторская

задолженность + запасы и затраты – расходы будущих

периодов, всё разделить на обязательства; норматив >2

Данные из задания №1

К автономии = собственный капитал = норматив > 0,5

имущество предприятия

Данные: собственный капитал- 25937 руб.; имущество предприятия – 31 223 руб.

К обеспеч.собств. = собственный капитал – внеоборотные активы =

оборотными ср-вами оборотные активы

= норматив > 0,5

Собственный капитал = 25957 руб., оборотный актив – 12955 руб., внеоборотные активы – 18268 руб.

Задание 3.

Анализ заемных средств. Сделать выводы.

|

Показатели |

На начало года, тыс.руб. |

На конец года, тыс.руб. |

Изменения, +- |

|

Заемные средства |

|

|

|

|

Долгосрочные кредиты |

1000 |

1300 |

|

|

Долгосрочные займы |

500 |

320 |

|

|

Краткосрочные кредиты |

3500 |

4300 |

|

|

Краткосрочные задолженности |

120 |

100 |

|

|

Кредиторские задолженности |

6740 |

7110 |

|

Задание 4.

Анализ дебиторской задолженности

|

Состав дебиторской задолженности |

На начало года |

Возникло обязательств |

? |

На конец года |

Изменения +- |

|

Расчеты с дебитором |

4100 |

62400 |

60100 |

|

|

|

за товары, работы, услуги |

3800 |

48140 |

50198 |

|

|

|

с бюджетом |

120 |

1600 |

1100 |

|

|

|

с участниками |

180 |

12560 |

8802 |

|

|

Задание 5.

Рассчитать показатели оборачиваемости оборотных средств. Выводы.

|

Показатели |

Предыдущий год |

Отчетный год |

|

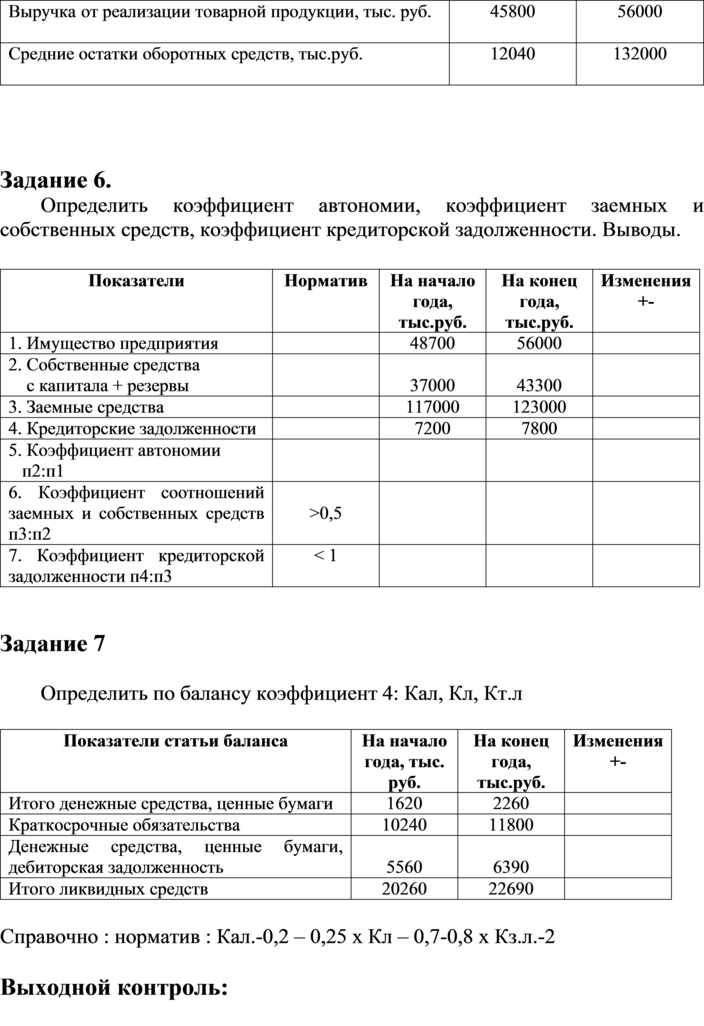

Выручка от реализации товарной продукции, тыс. руб.

|

45800 |

56000 |

|

Средние остатки оборотных средств, тыс.руб.

|

12040 |

132000 |

Задание 6.

Определить коэффициент автономии, коэффициент заемных и собственных средств, коэффициент кредиторской задолженности. Выводы.

|

Показатели |

Норматив |

На начало года, тыс.руб. |

На конец года, тыс.руб. |

Изменения +- |

|

1. Имущество предприятия |

|

48700 |

56000 |

|

|

2. Собственные средства с капитала + резервы |

|

37000 |

43300 |

|

|

3. Заемные средства |

|

117000 |

123000 |

|

|

4. Кредиторские задолженности |

|

7200 |

7800 |

|

|

5. Коэффициент автономии п2:п1 |

|

|

|

|

|

6. Коэффициент соотношений заемных и собственных средств п3:п2 |

>0,5 |

|

|

|

|

7. Коэффициент кредиторской задолженности п4:п3 |

< 1 |

|

|

|

Задание 7

Определить по балансу коэффициент 4: Кал, Кл, Кт.л

|

Показатели статьи баланса |

На начало года, тыс. руб. |

На конец года, тыс.руб. |

Изменения +- |

|

Итого денежные средства, ценные бумаги |

1620 |

2260 |

|

|

Краткосрочные обязательства |

10240 |

11800 |

|

|

Денежные средства, ценные бумаги, дебиторская задолженность |

5560 |

6390 |

|

|

Итого ликвидных средств |

20260 |

22690 |

|

Справочно : норматив : Кал.-0,2 – 0,25 х Кл – 0,7-0,8 х Кз.л.-2

Выходной контроль:

Решить задачи №12. И.А. Налетова. Учебно-методическое пособие «Анализ финансово-хозяйственной деятельности». Москва. Форум-ИНФРА-М.,2006.

Оценка Подпись

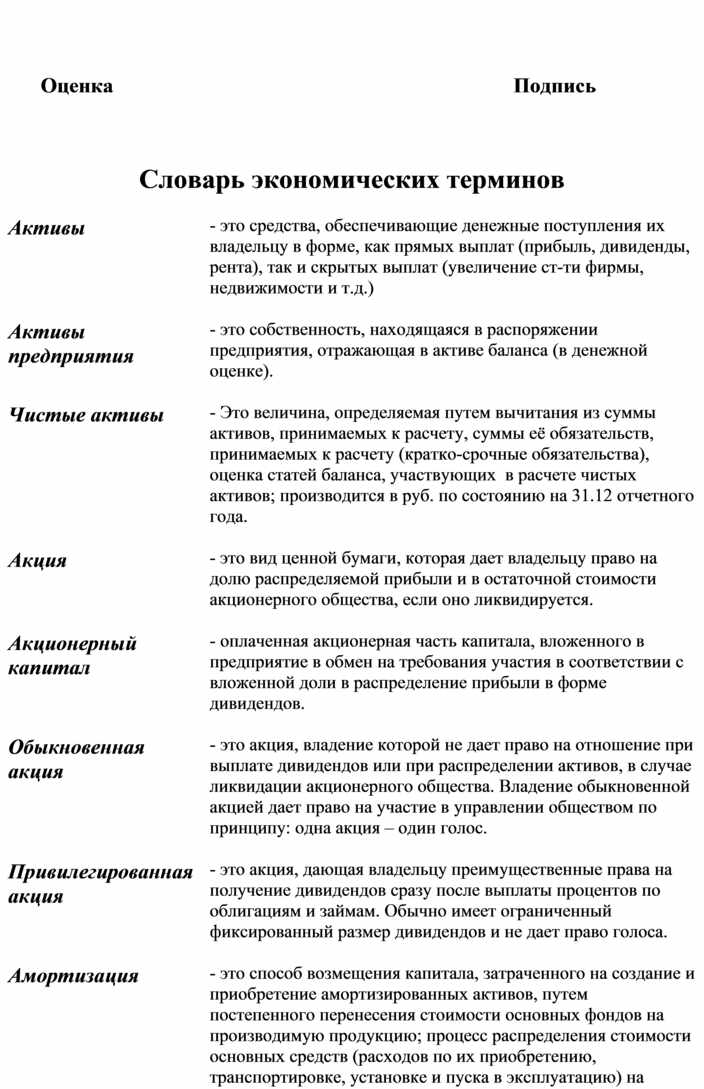

Словарь экономических терминов

|

Активы |

- это средства, обеспечивающие денежные поступления их владельцу в форме, как прямых выплат (прибыль, дивиденды, рента), так и скрытых выплат (увеличение ст-ти фирмы, недвижимости и т.д.)

|

|

Активы предприятия |

- это собственность, находящаяся в распоряжении предприятия, отражающая в активе баланса (в денежной оценке).

|

|

Чистые активы |

- Это величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы её обязательств, принимаемых к расчету (кратко-срочные обязательства), оценка статей баланса, участвующих в расчете чистых активов; производится в руб. по состоянию на 31.12 отчетного года.

|

|

Акция |

- это вид ценной бумаги, которая дает владельцу право на долю распределяемой прибыли и в остаточной стоимости акционерного общества, если оно ликвидируется.

|

|

Акционерный капитал |

- оплаченная акционерная часть капитала, вложенного в предприятие в обмен на требования участия в соответствии с вложенной доли в распределение прибыли в форме дивидендов.

|

|

Обыкновенная акция |

- это акция, владение которой не дает право на отношение при выплате дивидендов или при распределении активов, в случае ликвидации акционерного общества. Владение обыкновенной акцией дает право на участие в управлении обществом по принципу: одна акция – один голос.

|

|

Привилегированная акция |

- это акция, дающая владельцу преимущественные права на получение дивидендов сразу после выплаты процентов по облигациям и займам. Обычно имеет ограниченный фиксированный размер дивидендов и не дает право голоса.

|

|

Амортизация |

- это способ возмещения капитала, затраченного на создание и приобретение амортизированных активов, путем постепенного перенесения стоимости основных фондов на производимую продукцию; процесс распределения стоимости основных средств (расходов по их приобретению, транспортировке, установке и пуска в эксплуатацию) на затраты периодов, составляющих срок эксплуатации амортизируемого объектов основных средств.

|

|

Баланс |

- это бухгалтерский документ учета , в котором сведены остатки по счетам учета (активов и пассивов в денежной оценке) на начало и конец отчетного периода. Составляется периодически через ровные промежутки времени (квартал, год) |

|

Безналичный денежный оборот |

- это часть денежного оборота, которая движение денег осуществляет в виде перечисления по частям в кредитных учреждениях |

|

Бизнес-план |

- подробный документ, описывающий цели и задачи, которые необходимо решить предприятию, способы достижения поставленных целей и технико-экономических показателей предприятия в результате их достижения. В нем содержится оценка текущего сильных и слабых сторон проекта, анализ рынка, информация о потребители, продукции и услуг. Бизнес-план предназначен для менеджеров, собственников предприятия и кредиторов.

|

|

Валовой доход |

- это показатель суммарного дохода предприятия по итогам деятельности, он используется в качестве показателя дохода, полученного от продажи данного продукта (продуктов).

|

|

Валовая выручка |

- это совокупная сумма денежных поступлений за определенный период от реализации продукции, выполнении работ и оказании услуг.

|

|

Валовые инвестиции

|

- это общие увеличения запаса капитала. |

|

Вероятность |

- возможность получения определенного результата.

|

|

Взаимозачеты |

- это способ обеспечения круга оборота капитала между предприятиями-партнерами в условиях нехватки денежных средств.

|

|

Внеоборотные активы |

- средства труда, которые: 1. имеют срок службы более одного года; 2. используются предприятием в эк. деятельности; 3. не предназначены для перепродажи. В состав внеоборотных активов входят основные средства, природные ресурсы, нематериальные активы.

|

|

Дебитор |

- это лицо, получившее продукцию или услугу, но ещё не оплатившее их.

|

|

Дебиторская задолженность |

- это суммы прич. предприятию от покупателей за товары и услуги, проданные в кредит.

|

|

Депозит |

- это вклад денежных средств или ценных бумаг , которые помещаются для хранения в кредитные учреждения и подлежащие возврату внесенному их лицу на заранее оговоренных условиях.

|

|

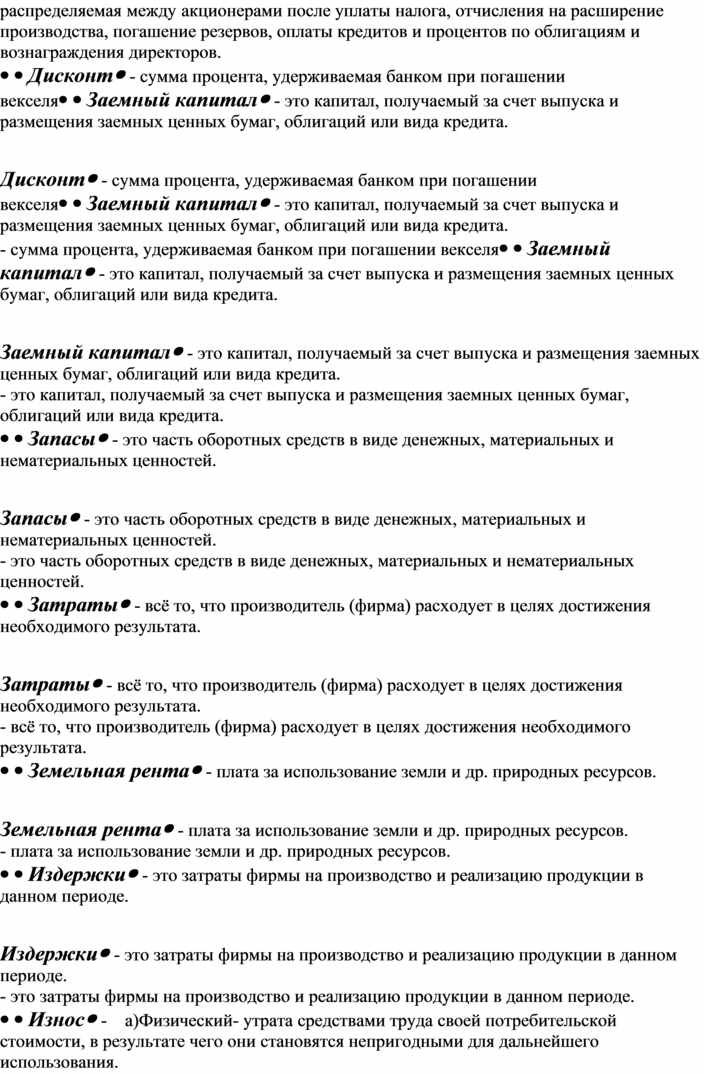

Дивиденд |

- это часть прибыли акционерного общества, ежегодно распределяемая между акционерами после уплаты налога, отчисления на расширение производства, погашение резервов, оплаты кредитов и процентов по облигациям и вознаграждения директоров.

|

|

Дисконт |

- сумма процента, удерживаемая банком при погашении векселя |

|

Заемный капитал |

- это капитал, получаемый за счет выпуска и размещения заемных ценных бумаг, облигаций или вида кредита.

|

|

Запасы |

- это часть оборотных средств в виде денежных, материальных и нематериальных ценностей.

|

|

Затраты |

- всё то, что производитель (фирма) расходует в целях достижения необходимого результата.

|

|

Земельная рента |

- плата за использование земли и др. природных ресурсов.

|

|

Издержки |

- это затраты фирмы на производство и реализацию продукции в данном периоде.

|

|

Износ |

- а)Физический- утрата средствами труда своей потребительской стоимости, в результате чего они становятся непригодными для дальнейшего использования. б) моральный – обесценивание основного капитала вследствие появления более современного оборудования.

|

|

Инвестирование |

- это процесс погашения и увеличение капитальных фондов, приток нового капитала в фирму в данном году.

|

|

Капитал |

- это ресурсы, которые могут быть получены в процессе производства и используемые для производства товаров и услуг. Различают запас и поток капитала. Запас измеряется в абсолютных единицах, и его пошлина является условием, обеспечивающим возможность эк. деятельности. Поток измеряется расходом и поступлением капитала в течение отчетного периода, и его величина характеризует деловую активность предприятия.

|

|

Авансированный капитал |

- расходуется на приобретение основных и оборотных фондов, трудовых ресурсов. В процессе производства оборотный капитал разделяется на 4 формы: денежную, товарную в виде запасов и сырья, производительную, товарную в виде готовой продукции.

|

|

Оборотный капитал |

- это часть капитала, направляемая на формирование оборотных средств и возвращаемая в виде части дохода от реализации продукции в течение 1-го производственного цикла.

|

|

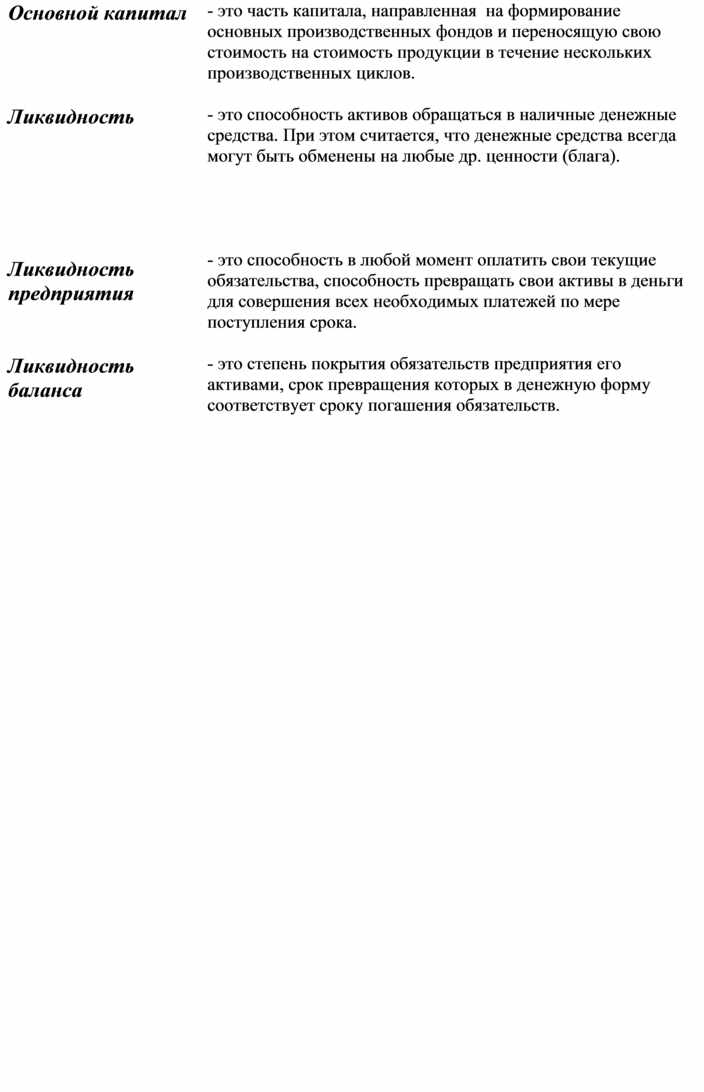

Основной капитал |

- это часть капитала, направленная на формирование основных производственных фондов и переносящую свою стоимость на стоимость продукции в течение нескольких производственных циклов.

|

|

Ликвидность |

- это способность активов обращаться в наличные денежные средства. При этом считается, что денежные средства всегда могут быть обменены на любые др. ценности (блага).

|

|

Ликвидность предприятия |

- это способность в любой момент оплатить свои текущие обязательства, способность превращать свои активы в деньги для совершения всех необходимых платежей по мере поступления срока.

|

|

Ликвидность баланса |

- это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

|

Практическое занятие 4

Тема: Анализ финансово-хозяйственной деятельности.

Наименование работы: Анализ использования материальных

ресурсов.

Цель работы:

Вы будете выполнять:

Вы сможете:

Методика выполнения

Задание 1.

Расчет показателей:

Заполнить таблицу

Выводы:

Задание 2.

Результаты заполнить в таблицу

Выводы:

Задание 3.

Контрольные вопросы:

Оценка Подпись

Рассмотрена на заседании Утверждаю

цикловой комиссии Зам. директора по уч. работе

________________________ _________ ФИО

Протокол №____от____________ «____»___________201___г.

Председатель:________________

Автор: Гладких Ю.В., преподаватель экономических дисциплин первой категории.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.