Поделиться

Расчет амортизационных отчислений

Амортизация осуществляется в целях накопления средств для последующего восстановления и воспроизводства основных фондов.

Цель раздела – определение амортизационных отчислений по видам основных фондов с выделением сумм на полное восстановление и капитальный ремонт.

Достижение цели осуществляется: на основе списочного количества единиц объектов амортизации, расчетом балансовой средней годовой стоимости объектов, установлением норм амортизационных отчислений на капитальный ремонт и полное восстановление основных фондов.

Амортизационные отчисления на полное восстановление по каждому виду основных средств рассчитываются исходя из средней годовой балансовой стоимости этих средств и установленных норм амортизационных отчислений; определяются они по формуле

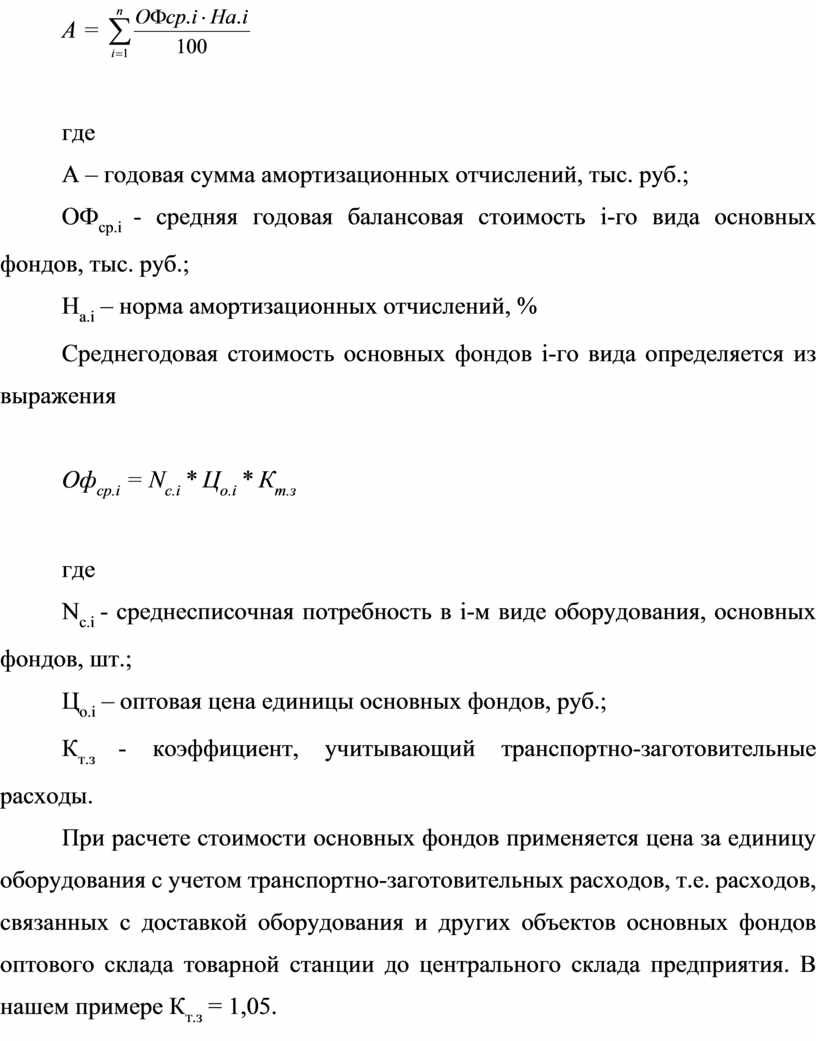

А = ![]()

где

А – годовая сумма амортизационных отчислений, тыс. руб.;

ОФср.i - средняя годовая балансовая стоимость i-го вида основных фондов, тыс. руб.;

Нa.i – норма амортизационных отчислений, %

Среднегодовая стоимость основных фондов i-го вида определяется из выражения

Офср.i = Nс.i * Цо.i * Кт.з

где

Nс.i - среднесписочная потребность в i-м виде оборудования, основных фондов, шт.;

Цо.i – оптовая цена единицы основных фондов, руб.;

Кт.з - коэффициент, учитывающий транспортно-заготовительные расходы.

При расчете стоимости основных фондов применяется цена за единицу оборудования с учетом транспортно-заготовительных расходов, т.е. расходов, связанных с доставкой оборудования и других объектов основных фондов оптового склада товарной станции до центрального склада предприятия. В нашем примере Кт.з = 1,05.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.