Поделиться

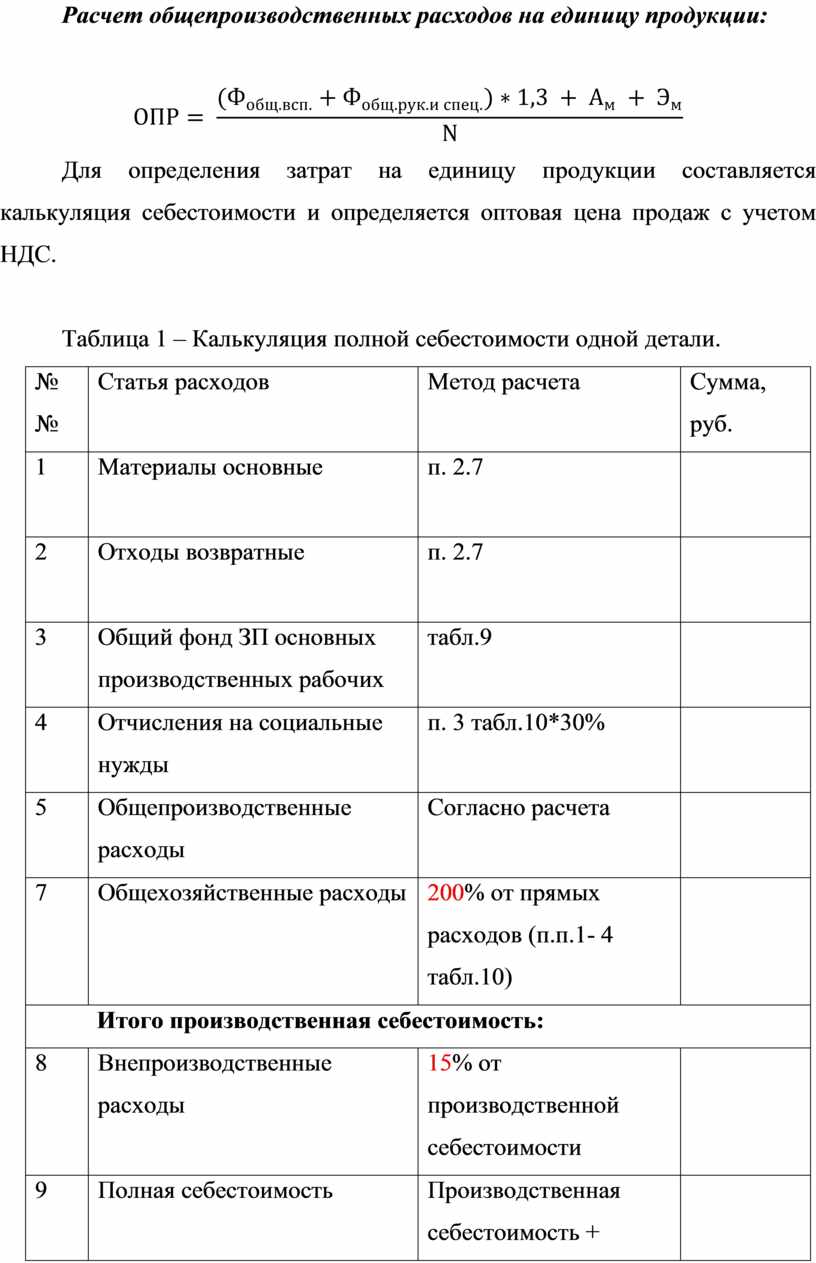

Расчет общепроизводственных расходов на единицу продукции:

![]()

Для определения затрат на единицу продукции составляется калькуляция себестоимости и определяется оптовая цена продаж с учетом НДС.

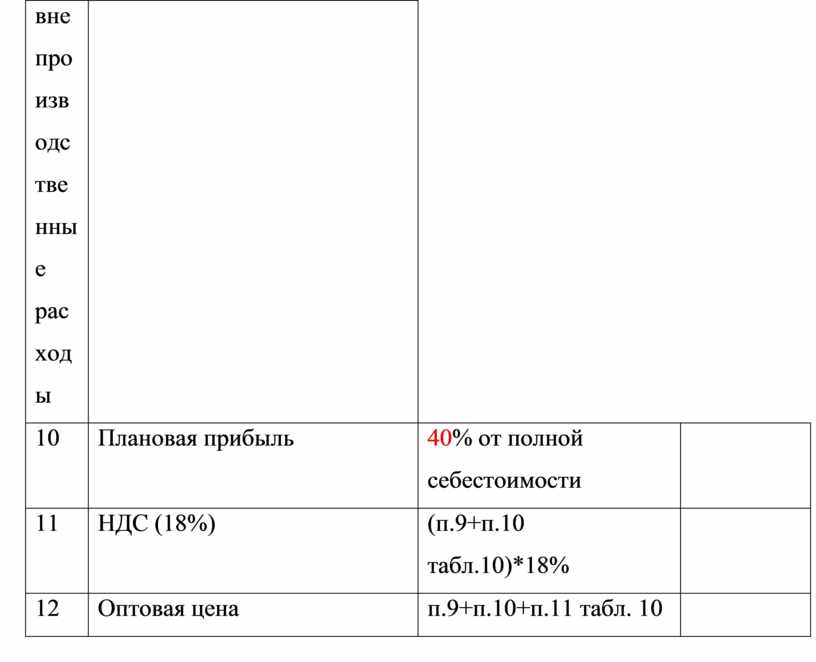

Таблица 1 – Калькуляция полной себестоимости одной детали.

|

№ № |

Статья расходов |

Метод расчета |

Сумма, руб. |

|

1 |

Материалы основные |

п. 2.7

|

|

|

2 |

Отходы возвратные |

п. 2.7

|

|

|

3 |

Общий фонд ЗП основных производственных рабочих |

табл.9 |

|

|

4 |

Отчисления на социальные нужды |

п. 3 табл.10*30%

|

|

|

5 |

Общепроизводственные расходы |

Согласно расчета |

|

|

7 |

Общехозяйственные расходы |

200% от прямых расходов (п.п.1- 4 табл.10) |

|

|

Итого производственная себестоимость: |

|||

|

8 |

Внепроизводственные расходы |

15% от производственной себестоимости |

|

|

9 |

Полная себестоимость |

Производственная себестоимость + внепроизводственные расходы |

|

|

10 |

Плановая прибыль |

40% от полной себестоимости |

|

|

11 |

НДС (18%) |

(п.9+п.10 табл.10)*18% |

|

|

12 |

Оптовая цена |

п.9+п.10+п.11 табл. 10 |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.