Поделиться

Расчет объёма капитальных вложений

С целью успешного функционирования предприятия необходимо постоянное обновление производственных мощностей. С этой целью предприятия осуществляют инвестиционную деятельность. Инвестиции – это долгосрочное вложение капитала с целью получения прибыли. Различают финансовые и реальные инвестиции.

Финансовые инвестиции – это приобретение ценных бумаг акций, облигаций, вложение денег на депозитные счета в банках под проценты и т.д.

Реальные инвестиции – это вложение денег в капитальное строительство, расширение и развитие производства.

Источниками инвестиций могут быть как собственные средства предприятия, которые формируются за счет амортизационных отчислений и чистой прибыли, так и привлеченные средства: кредиты банков, инвестиционных фондов, бюджетные средства и т.д.

В рассматриваемом примере объём капитальных вложений формируется за счет собственных средств, которые слагаются из амортизационных отчислений и чистой прибыли, образующейся в результате производственно-хозяйственной деятельности предприятия.

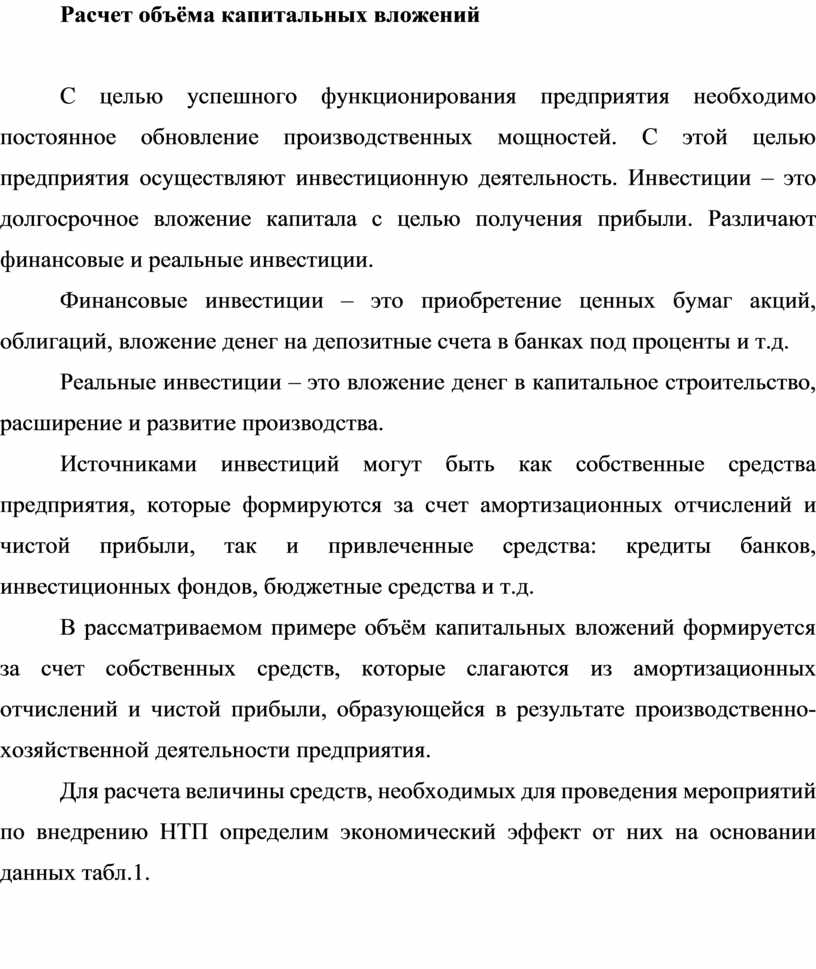

Для расчета величины средств, необходимых для проведения мероприятий по внедрению НТП определим экономический эффект от них на основании данных табл.1.

Таблица 1

Влияние изменения мероприятий НТП на себестоимость продукции

|

Изменение, %: + (увеличение показателей) - (уменьшение показателей) |

||||

|

Норма расхода металла |

Цена на металл |

Квартальный объем производства (без увеличения численности) |

Средняя зарплата производственных рабочих |

Условно-постоянные расходы |

|

– 4 |

+2 |

+10 |

+3 |

+1 |

Для этого необходимо рассчитать величину снижения себестоимости в результате проведения мероприятий НТП путем составления калькуляции

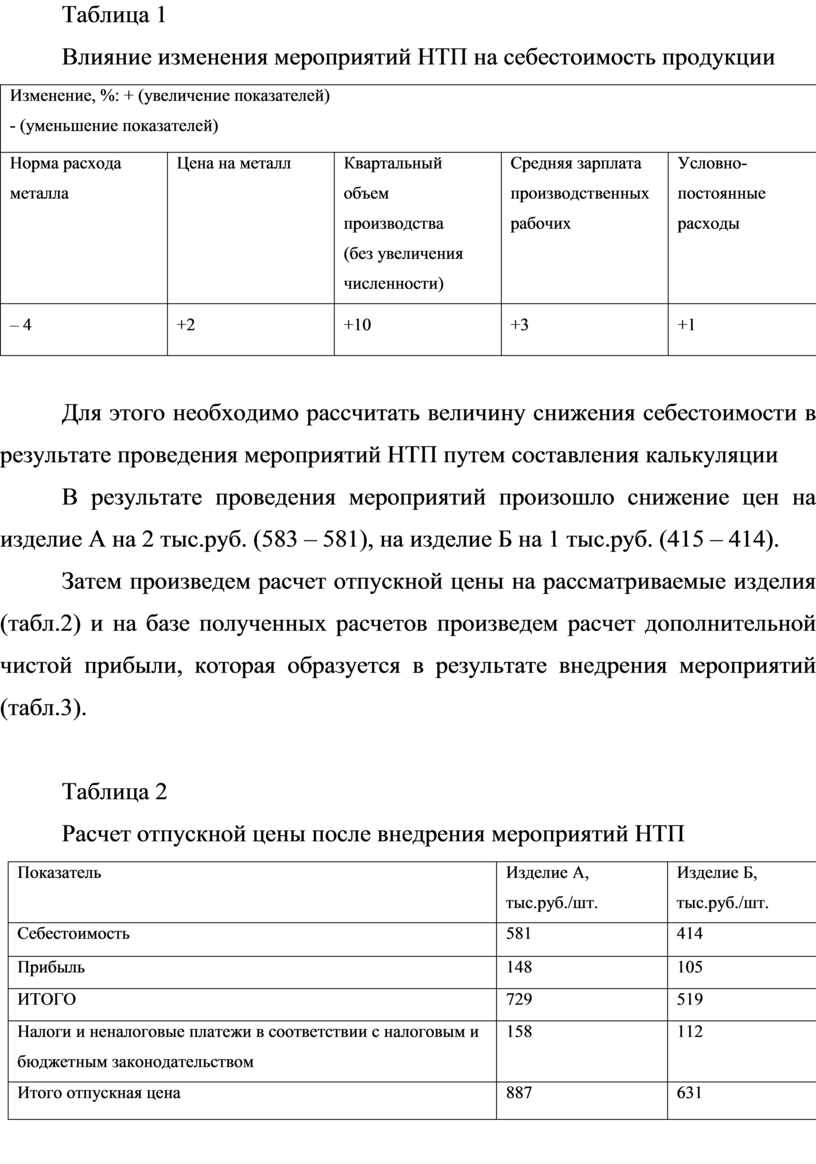

В результате проведения мероприятий произошло снижение цен на изделие А на 2 тыс.руб. (583 – 581), на изделие Б на 1 тыс.руб. (415 – 414).

Затем произведем расчет отпускной цены на рассматриваемые изделия (табл.2) и на базе полученных расчетов произведем расчет дополнительной чистой прибыли, которая образуется в результате внедрения мероприятий (табл.3).

Таблица 2

Расчет отпускной цены после внедрения мероприятий НТП

|

Показатель |

Изделие А, тыс.руб./шт. |

Изделие Б, тыс.руб./шт. |

|

Себестоимость |

581 |

414 |

|

Прибыль |

148 |

105 |

|

ИТОГО |

729 |

519 |

|

Налоги и неналоговые платежи в соответствии с налоговым и бюджетным законодательством |

158 |

112 |

|

Итого отпускная цена |

887 |

631 |

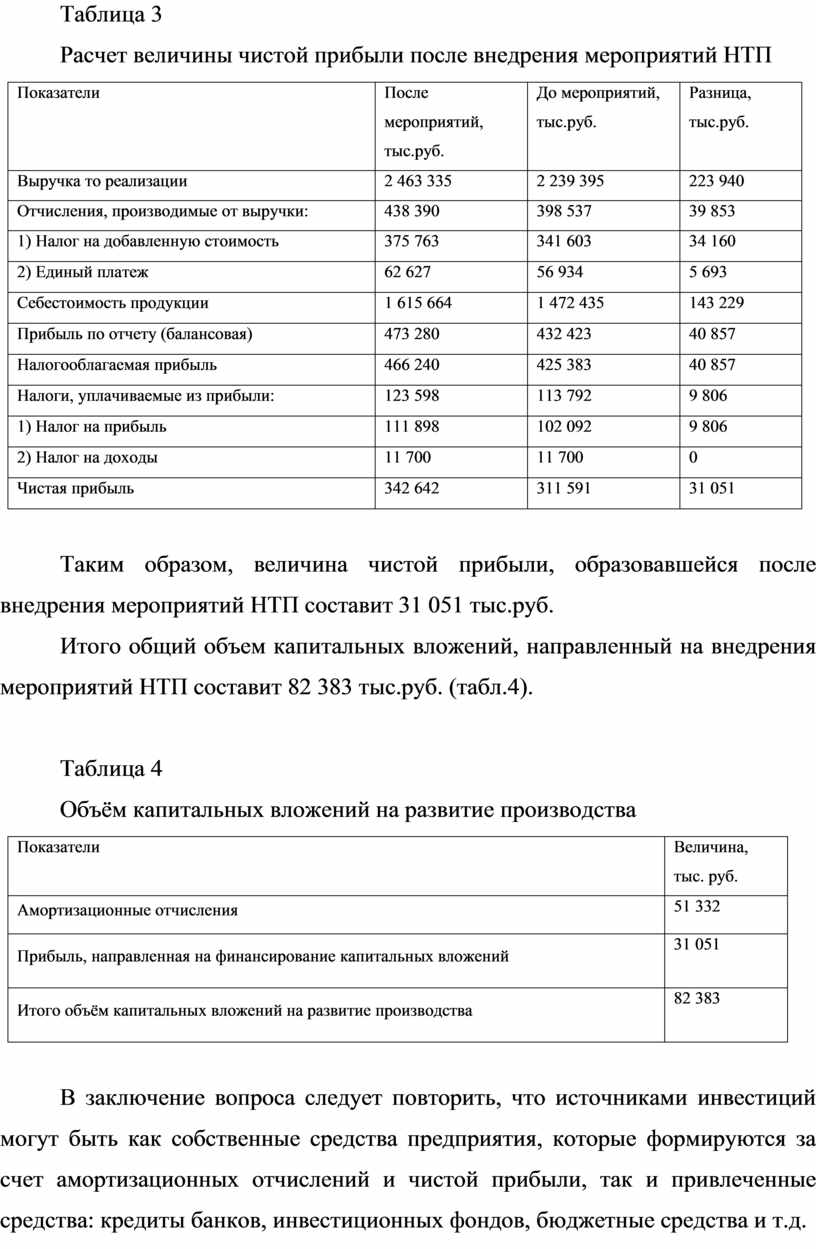

Таблица 3

Расчет величины чистой прибыли после внедрения мероприятий НТП

|

Показатели |

После мероприятий, тыс.руб. |

До мероприятий, тыс.руб. |

Разница, тыс.руб. |

|

Выручка то реализации |

2 463 335 |

2 239 395 |

223 940 |

|

Отчисления, производимые от выручки: |

438 390 |

398 537 |

39 853 |

|

1) Налог на добавленную стоимость |

375 763 |

341 603 |

34 160 |

|

2) Единый платеж |

62 627 |

56 934 |

5 693 |

|

Себестоимость продукции |

1 615 664 |

1 472 435 |

143 229 |

|

Прибыль по отчету (балансовая) |

473 280 |

432 423 |

40 857 |

|

Налогооблагаемая прибыль |

466 240 |

425 383 |

40 857 |

|

Налоги, уплачиваемые из прибыли: |

123 598 |

113 792 |

9 806 |

|

1) Налог на прибыль |

111 898 |

102 092 |

9 806 |

|

2) Налог на доходы |

11 700 |

11 700 |

0 |

|

Чистая прибыль |

342 642 |

311 591 |

31 051 |

Таким образом, величина чистой прибыли, образовавшейся после внедрения мероприятий НТП составит 31 051 тыс.руб.

Итого общий объем капитальных вложений, направленный на внедрения мероприятий НТП составит 82 383 тыс.руб. (табл.4).

Таблица 4

Объём капитальных вложений на развитие производства

|

Показатели |

Величина, тыс. руб. |

|

Амортизационные отчисления |

51 332 |

|

Прибыль, направленная на финансирование капитальных вложений |

31 051 |

|

Итого объём капитальных вложений на развитие производства |

82 383 |

В заключение вопроса следует повторить, что источниками инвестиций могут быть как собственные средства предприятия, которые формируются за счет амортизационных отчислений и чистой прибыли, так и привлеченные средства: кредиты банков, инвестиционных фондов, бюджетные средства и т.д.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.