Поделиться

Расчет показателей доходности акций

39. Раздел III Отчета о финансовых результаты заполняют акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в процессе выпуска таких акций.

40. В статье “Среднегодовое количество простых акций” приводится средневзвешенное количество простых акций, находившихся в обращении в течение отчетного периода.

41. В статье “Скорректированная среднегодовое количество простых акций” показывается среднегодовое количество простых акций в обращении, скорректированное на количество простых акций, которые могут быть выпущены в обращение в соответствии с заключенными соглашениями (опцион, фьючерсный контракт и т.п.).

42. В статье “Чистая прибыль, приходится на одну простую акцию” приводится показатель, который рассчитывается путем деления суммы чистой прибыли или убытка, который принадлежит владельцам простых акций, на среднегодовое количество простых акций.

Таблица 12.1.

И. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

|

Статья |

Код строки |

По отчетный период |

По предыдущий период |

||||

|

1 |

2 |

3 |

4 |

||||

|

Доход (выручка) от реализации продукции (товаров, работ, услуг) |

010 |

2914,1 |

1650,4 |

||||

|

Налог на добавленную стоимость |

015 |

20,7 |

32,9 |

||||

|

Акцизный сбор |

020 |

|

|

||||

|

|

025 |

|

|

||||

|

Другие вычеты из дохода |

030 |

|

|

||||

|

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) |

035 |

2893,4 |

1617,5 |

||||

|

Себестоимость реализованной продукции (товаров, работ, услуг) |

040 |

1547,5 |

916,7 |

||||

|

Валовой: |

|

|

|

||||

|

прибыль |

050 |

1345,9 |

700,8 |

||||

|

убыток |

055 |

|

|

||||

|

Другие операционные доходы |

060 |

|

|

||||

|

Доход от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности |

061 |

|

|

||||

|

Административные расходы |

070 |

360,1 |

149,1 |

||||

|

Расходы на сбыт |

080 |

|

|

||||

|

Другие операционные расходы |

090 |

|

|

||||

|

Расходы от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности |

091 |

|

|

||||

|

Финансовые результаты от операционной деятельности: |

|

|

|

||||

|

прибыль |

100 |

985,8 |

551,7 |

||||

|

убыток |

105 |

|

|

||||

|

Доход от участия в капитале |

110 |

|

|

||||

|

Другие финансовые доходы |

120 |

1,0 |

0,6 |

||||

|

Другие доходы |

130 |

|

|

||||

|

Финансовые расходы |

140 |

|

|

||||

|

Расходы от участия в капитале |

150 |

|

|

||||

|

Другие расходы |

160 |

|

|

||||

|

Финансовые результаты от обычной деятельности до налогообложения: |

|

|

|

||||

|

прибыль |

170 |

986,8 |

552,3 |

||||

|

убыток |

175 |

|

|

||||

|

|

176 |

|

|

||||

|

|

177 |

|

|

||||

|

Налог на прибыль от обычной деятельности |

180 |

296,0 |

152,5 |

||||

|

Финансовые результаты от обычной деятельности: |

|

|

|

||||

|

прибыль |

190 |

690,8 |

399,8 |

||||

|

убыток |

195 |

|

|

||||

|

Чрезвычайные: |

|

|

|

||||

|

доходы |

200 |

|

|

||||

|

расходы |

205 |

|

|

||||

|

Налоги с чрезвычайной прибыли |

210 |

|

|

||||

|

Чистый: |

|

|

|

||||

|

прибыль |

220 |

690,8 |

399,8 |

||||

|

убыток |

225 |

|

|

||||

|

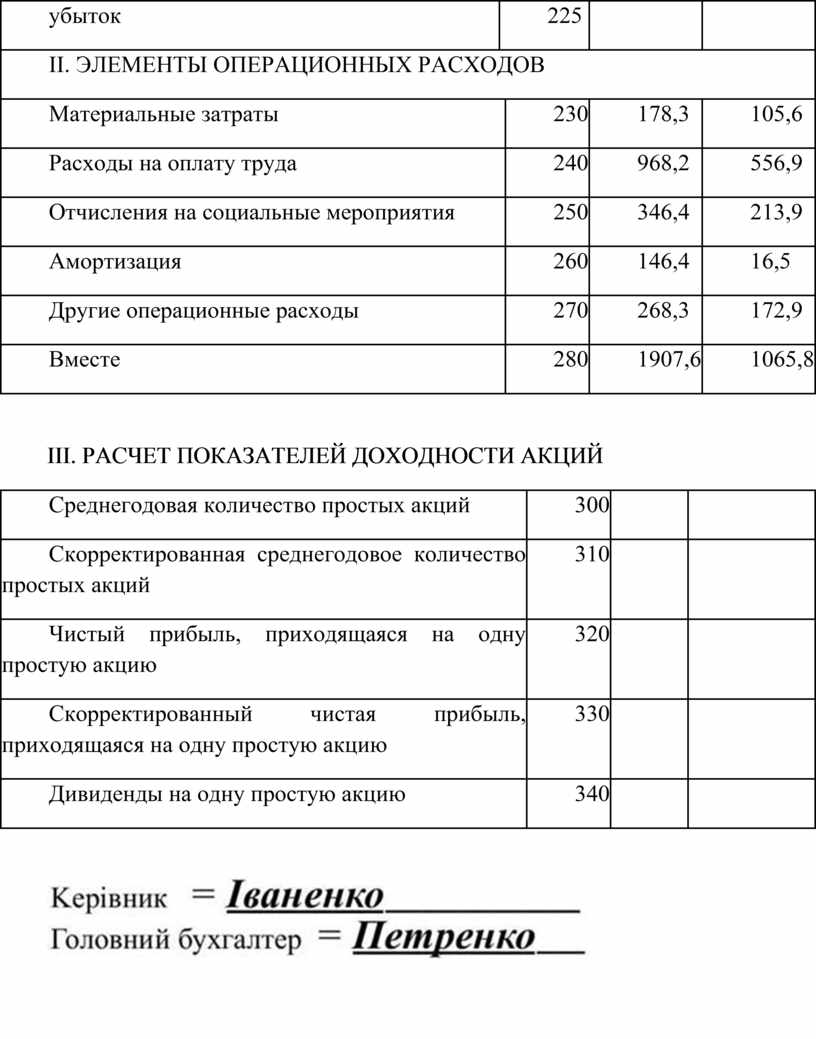

II. ЭЛЕМЕНТЫ ОПЕРАЦИОННЫХ РАСХОДОВ |

|||||||

|

Материальные затраты |

230 |

178,3 |

105,6 |

||||

|

Расходы на оплату труда |

240 |

968,2 |

556,9 |

||||

|

Отчисления на социальные мероприятия |

250 |

346,4 |

213,9 |

||||

|

Амортизация |

260 |

146,4 |

16,5 |

||||

|

Другие операционные расходы |

270 |

268,3 |

172,9 |

||||

|

Вместе |

280 |

1907,6 |

1065,8 |

||||

III. РАСЧЕТ ПОКАЗАТЕЛЕЙ ДОХОДНОСТИ АКЦИЙ

|

Среднегодовая количество простых акций |

300 |

|

|

|

Скорректированная среднегодовое количество простых акций |

310 |

|

|

|

Чистый прибыль, приходящаяся на одну простую акцию |

320 |

|

|

|

Скорректированный чистая прибыль, приходящаяся на одну простую акцию |

330 |

|

|

|

Дивиденды на одну простую акцию |

340 |

|

|

43. В статье “Скорректированная чистая прибыль, приходящаяся на одну простую акцию” отражается показатель, который рассчитывается делением скорректированной суммы чистой прибыли, который принадлежит владельцам простых акций, на скорректированное среднегодовое количество простых акций.

44. Расчет среднегодовой количества акций, чистой прибыли, который принадлежит владельцам простых акций, и их корректировка осуществляется в соответствии с Положением (стандартом) бухгалтерского учета 24 “Прибыль на акцию”.

45. В статье “Дивиденды на одну простую акцию” отражается показатель, который рассчитывается путем деления суммы объявленных дивидендов на количество простых акций, по которым выплачиваются дивиденды.

Типовую форму “Отчет о финансовых результаты” приведены в таблице 12.1.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.