Поделиться

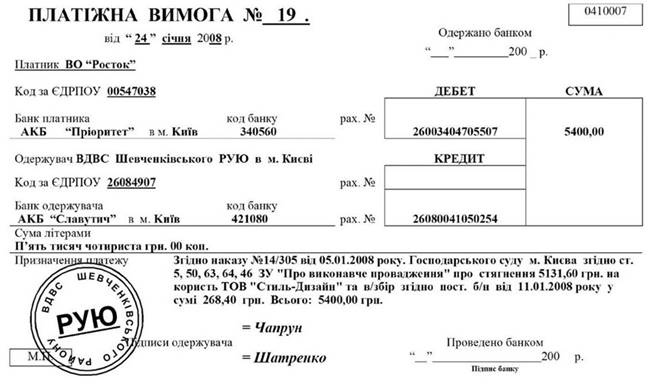

Расчеты инкассовыми поручениями (распоряжениями)

Суммы недоимки в бюджет по налогам, штрафы, начисленные государственными налоговыми администрациями Украины, взыскиваются в бесспорном порядке инкассовыми поручениями (распоряжениями).

Образец 3.16

Инкассовые поручения (распоряжения) принимаются банком, обслуживающий взыскателя, в течение десяти календарных дней с дня выписки. День заполнения инкассового поручения (распоряжения) не учитывается.

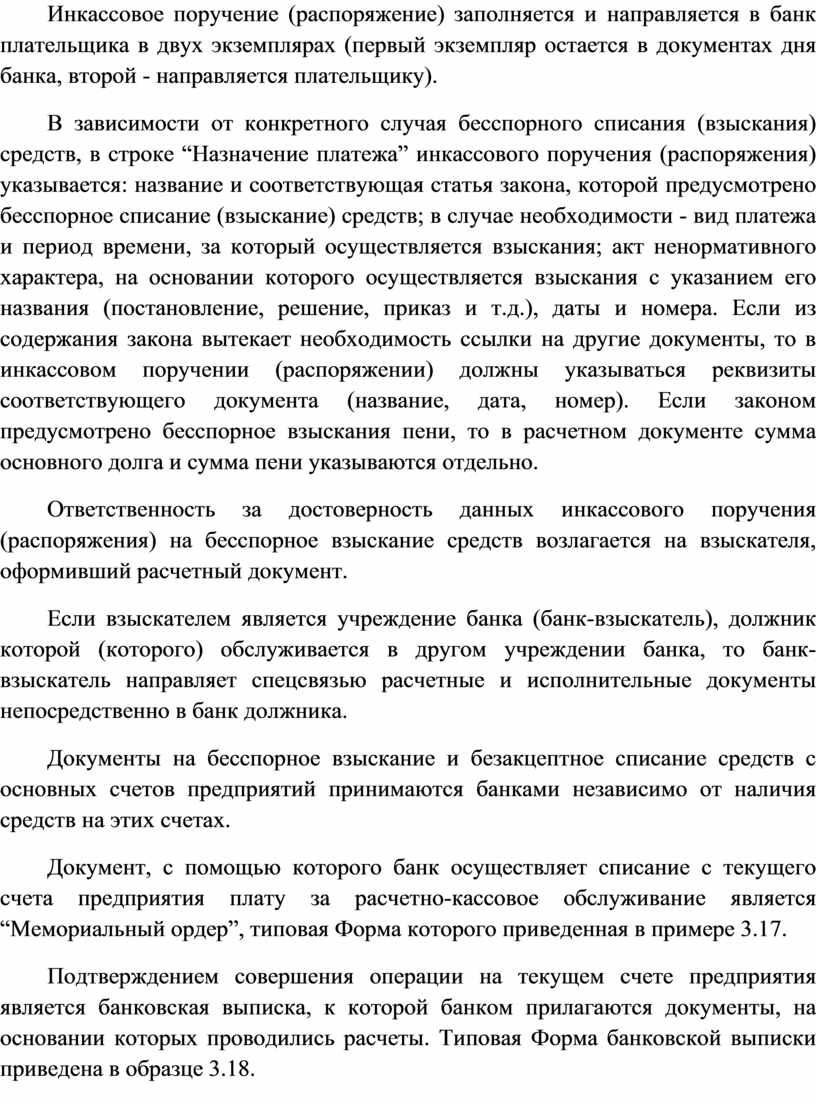

Инкассовое поручение (распоряжение) заполняется и направляется в банк плательщика в двух экземплярах (первый экземпляр остается в документах дня банка, второй - направляется плательщику).

В зависимости от конкретного случая бесспорного списания (взыскания) средств, в строке “Назначение платежа” инкассового поручения (распоряжения) указывается: название и соответствующая статья закона, которой предусмотрено бесспорное списание (взыскание) средств; в случае необходимости - вид платежа и период времени, за который осуществляется взыскания; акт ненормативного характера, на основании которого осуществляется взыскания с указанием его названия (постановление, решение, приказ и т.д.), даты и номера. Если из содержания закона вытекает необходимость ссылки на другие документы, то в инкассовом поручении (распоряжении) должны указываться реквизиты соответствующего документа (название, дата, номер). Если законом предусмотрено бесспорное взыскания пени, то в расчетном документе сумма основного долга и сумма пени указываются отдельно.

Ответственность за достоверность данных инкассового поручения (распоряжения) на бесспорное взыскание средств возлагается на взыскателя, оформивший расчетный документ.

Если взыскателем является учреждение банка (банк-взыскатель), должник которой (которого) обслуживается в другом учреждении банка, то банк-взыскатель направляет спецсвязью расчетные и исполнительные документы непосредственно в банк должника.

Документы на бесспорное взыскание и безакцептное списание средств с основных счетов предприятий принимаются банками независимо от наличия средств на этих счетах.

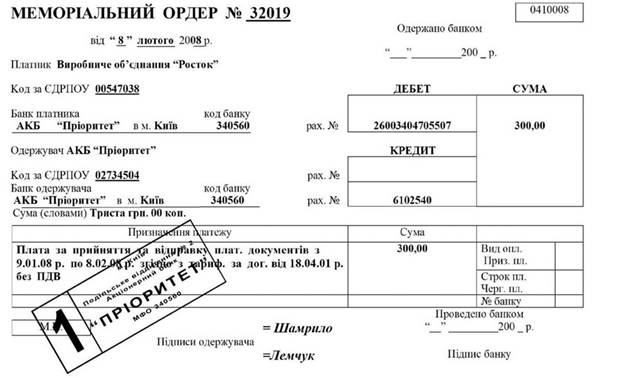

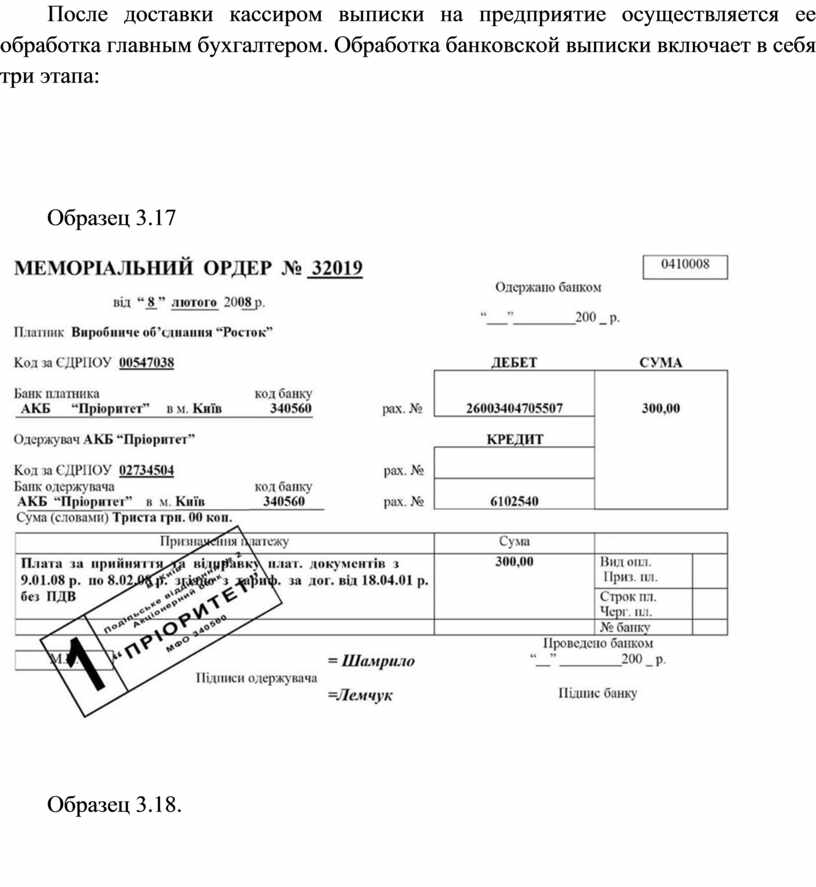

Документ, с помощью которого банк осуществляет списание с текущего счета предприятия плату за расчетно-кассовое обслуживание является “Мемориальный ордер”, типовая Форма которого приведенная в примере 3.17.

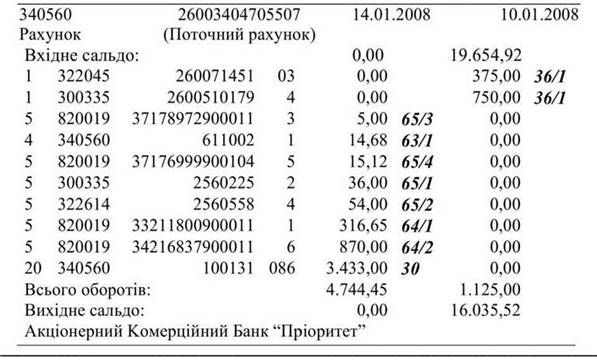

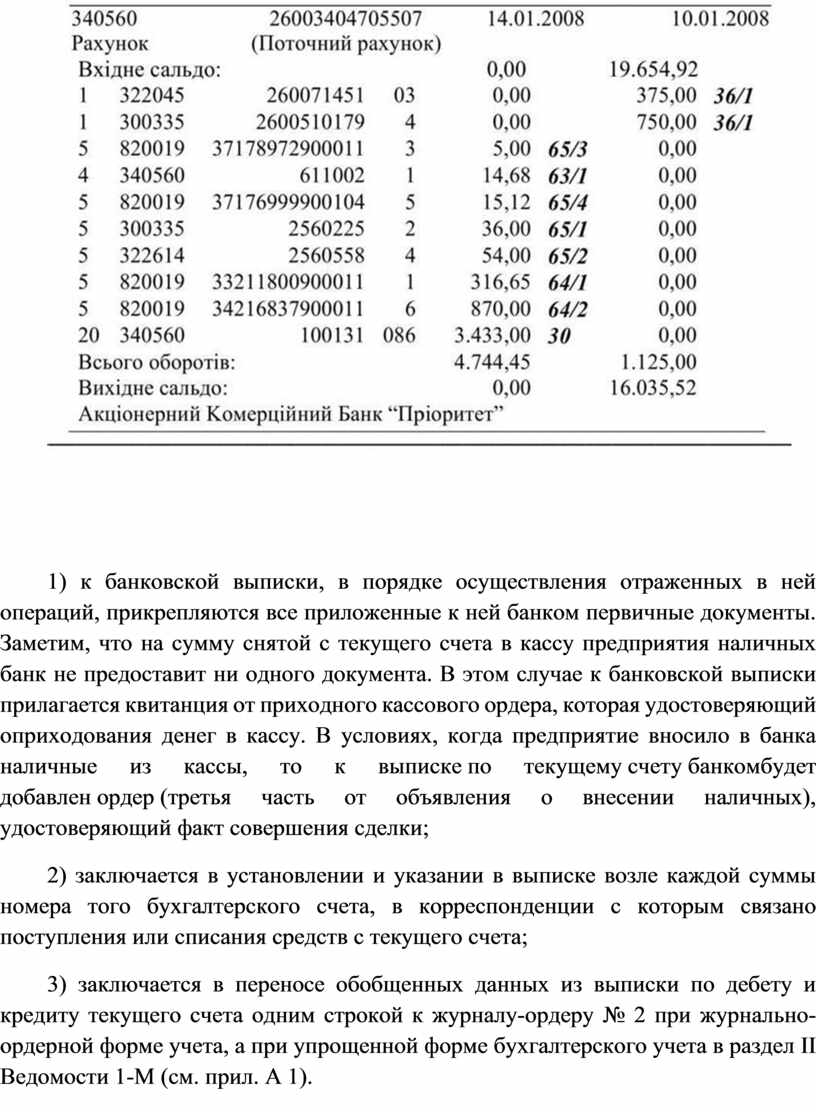

Подтверждением совершения операции на текущем счете предприятия является банковская выписка, к которой банком прилагаются документы, на основании которых проводились расчеты. Типовая Форма банковской выписки приведена в образце 3.18.

После доставки кассиром выписки на предприятие осуществляется ее обработка главным бухгалтером. Обработка банковской выписки включает в себя три этапа:

Образец 3.17

Образец 3.18.

1) к банковской выписки, в порядке осуществления отраженных в ней операций, прикрепляются все приложенные к ней банком первичные документы. Заметим, что на сумму снятой с текущего счета в кассу предприятия наличных банк не предоставит ни одного документа. В этом случае к банковской выписки прилагается квитанция от приходного кассового ордера, которая удостоверяющий оприходования денег в кассу. В условиях, когда предприятие вносило в банка наличные из кассы, то к выписке по текущему счету банкомбудет добавлен ордер (третья часть от объявления о внесении наличных), удостоверяющий факт совершения сделки;

2) заключается в установлении и указании в выписке возле каждой суммы номера того бухгалтерского счета, в корреспонденции с которым связано поступления или списания средств с текущего счета;

3) заключается в переносе обобщенных данных из выписки по дебету и кредиту текущего счета одним строкой к журналу-ордеру № 2 при журнально-ордерной форме учета, а при упрощенной форме бухгалтерского учета в раздел II Ведомости 1-М (см. прил. А 1).

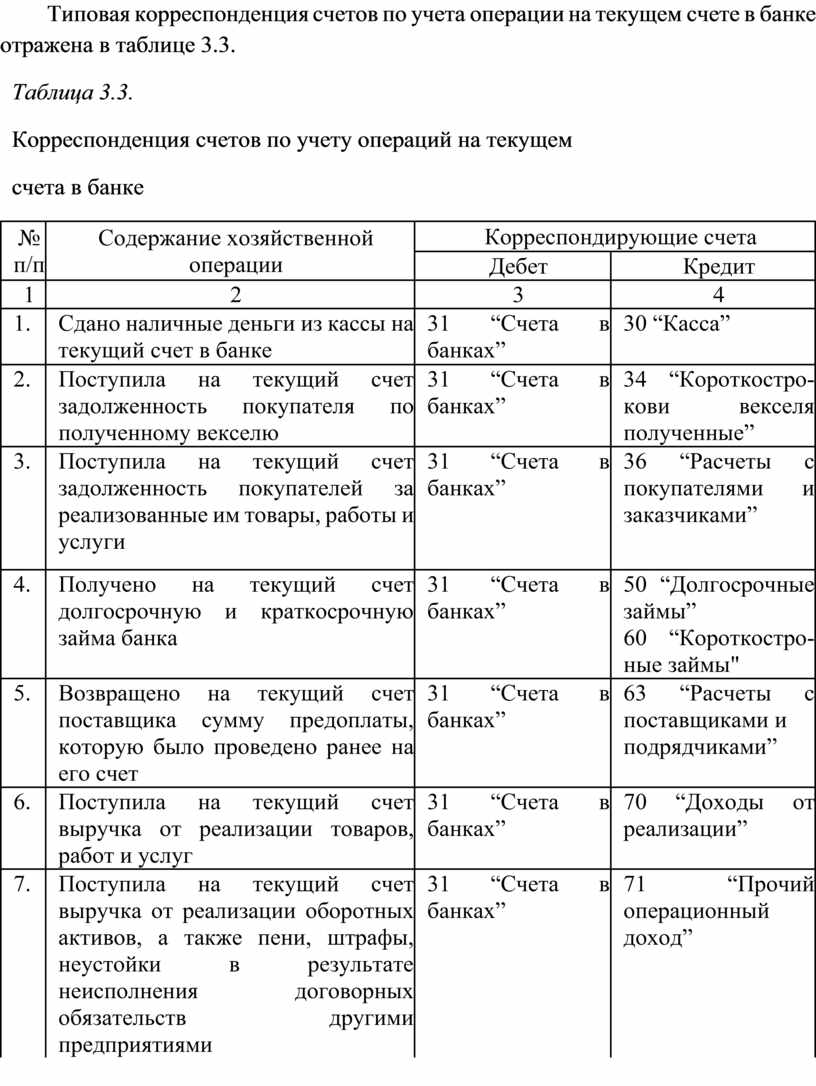

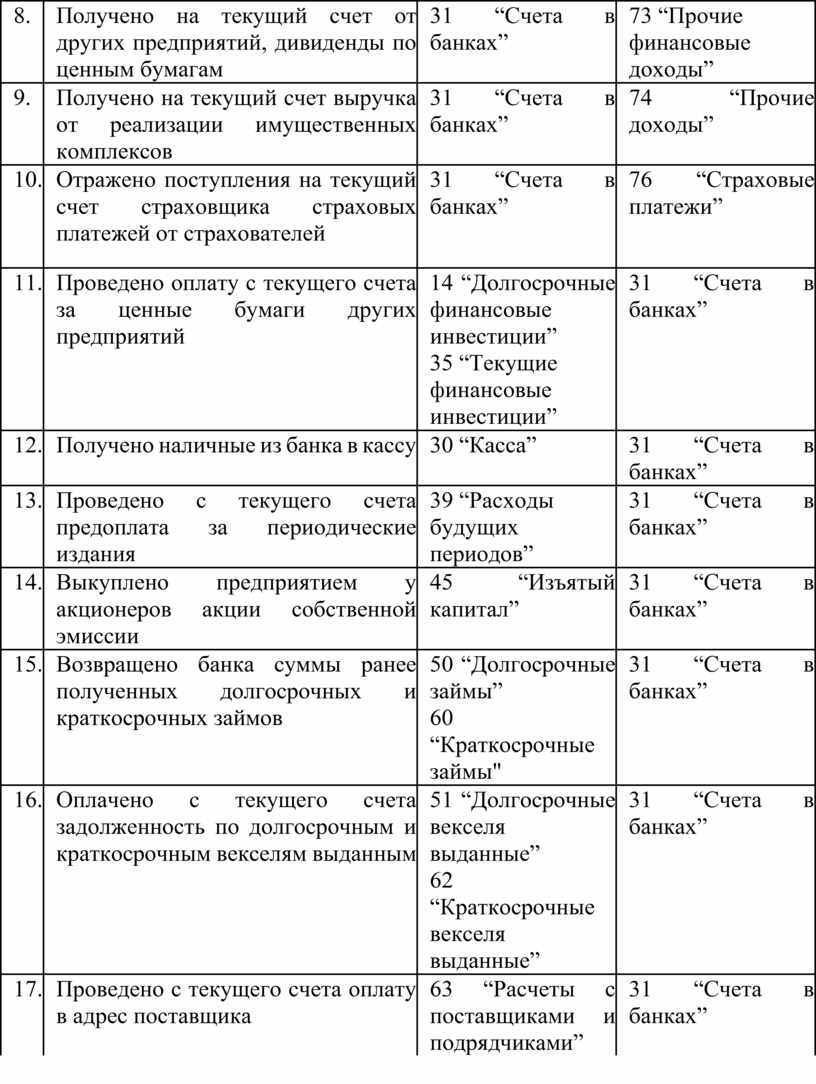

Типовая корреспонденция счетов по учета операции на текущем счете в банке отражена в таблице 3.3.

Таблица 3.3.

Корреспонденция счетов по учету операций на текущем

счета в банке

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Сдано наличные деньги из кассы на текущий счет в банке |

31 “Счета в банках” |

30 “Касса” |

|

2. |

Поступила на текущий счет задолженность покупателя по полученному векселю |

31 “Счета в банках” |

34 “Короткостро-кови векселя полученные” |

|

3. |

Поступила на текущий счет задолженность покупателей за реализованные им товары, работы и услуги |

31 “Счета в банках” |

36 “Расчеты с покупателями и заказчиками” |

|

4. |

Получено на текущий счет долгосрочную и краткосрочную займа банка |

31 “Счета в банках” |

50 “Долгосрочные займы” 60 “Короткостро-ные займы" |

|

5. |

Возвращено на текущий счет поставщика сумму предоплаты, которую было проведено ранее на его счет |

31 “Счета в банках” |

63 “Расчеты с поставщиками и подрядчиками” |

|

6. |

Поступила на текущий счет выручка от реализации товаров, работ и услуг |

31 “Счета в банках” |

70 “Доходы от реализации” |

|

7. |

Поступила на текущий счет выручка от реализации оборотных активов, а также пени, штрафы, неустойки в результате неисполнения договорных обязательств другими предприятиями |

31 “Счета в банках” |

71 “Прочий операционный доход” |

|

8. |

Получено на текущий счет от других предприятий, дивиденды по ценным бумагам |

31 “Счета в банках” |

73 “Прочие финансовые доходы” |

|

9. |

Получено на текущий счет выручка от реализации имущественных комплексов |

31 “Счета в банках” |

74 “Прочие доходы” |

|

10. |

Отражено поступления на текущий счет страховщика страховых платежей от страхователей |

31 “Счета в банках” |

76 “Страховые платежи” |

|

11. |

Проведено оплату с текущего счета за ценные бумаги других предприятий |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

31 “Счета в банках” |

|

12. |

Получено наличные из банка в кассу |

30 “Касса” |

31 “Счета в банках” |

|

13. |

Проведено с текущего счета предоплата за периодические издания |

39 “Расходы будущих периодов” |

31 “Счета в банках” |

|

14. |

Выкуплено предприятием у акционеров акции собственной эмиссии |

45 “Изъятый капитал” |

31 “Счета в банках” |

|

15. |

Возвращено банка суммы ранее полученных долгосрочных и краткосрочных займов |

50 “Долгосрочные займы” 60 “Краткосрочные займы" |

31 “Счета в банках” |

|

16. |

Оплачено с текущего счета задолженность по долгосрочным и краткосрочным векселям выданным |

51 “Долгосрочные векселя выданные” 62 “Краткосрочные векселя выданные” |

31 “Счета в банках” |

|

17. |

Проведено с текущего счета оплату в адрес поставщика |

63 “Расчеты с поставщиками и подрядчиками” |

31 “Счета в банках” |

|

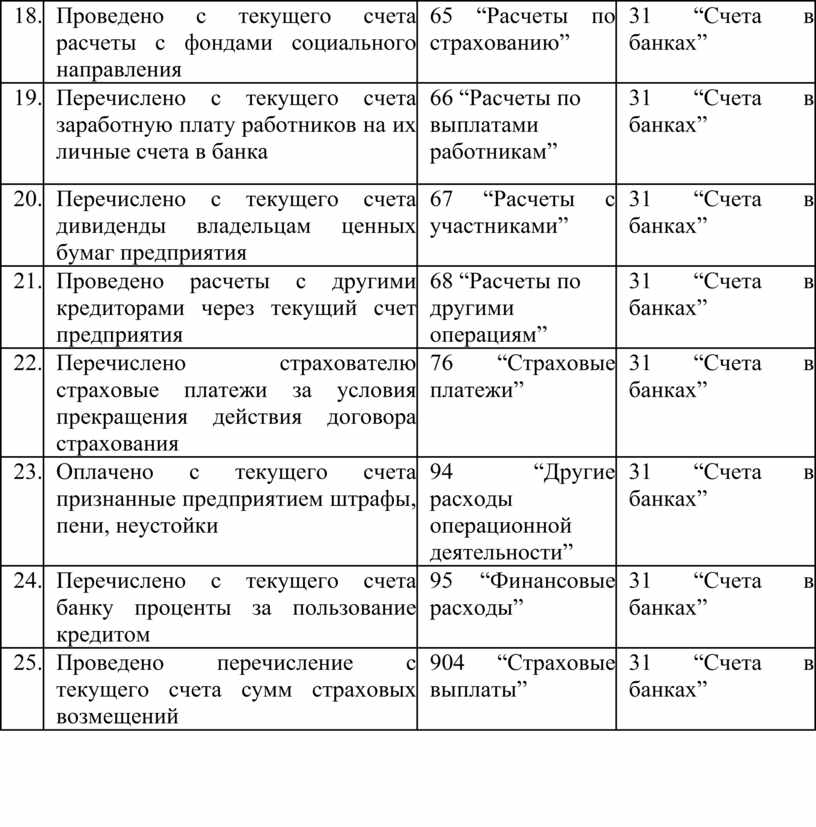

18. |

Проведено с текущего счета расчеты с фондами социального направления |

65 “Расчеты по страхованию” |

31 “Счета в банках” |

|

19. |

Перечислено с текущего счета заработную плату работников на их личные счета в банка |

66 “Расчеты по выплатами работникам” |

31 “Счета в банках” |

|

20. |

Перечислено с текущего счета дивиденды владельцам ценных бумаг предприятия |

67 “Расчеты с участниками” |

31 “Счета в банках” |

|

21. |

Проведено расчеты с другими кредиторами через текущий счет предприятия |

68 “Расчеты по другими операциям” |

31 “Счета в банках” |

|

22. |

Перечислено страхователю страховые платежи за условия прекращения действия договора страхования |

76 “Страховые платежи” |

31 “Счета в банках” |

|

23. |

Оплачено с текущего счета признанные предприятием штрафы, пени, неустойки |

94 “Другие расходы операционной деятельности” |

31 “Счета в банках” |

|

24. |

Перечислено с текущего счета банку проценты за пользование кредитом |

95 “Финансовые расходы” |

31 “Счета в банках” |

|

25. |

Проведено перечисление с текущего счета сумм страховых возмещений |

904 “Страховые выплаты” |

31 “Счета в банках” |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.