Поделиться

Оглавление

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ ПФР

1.1 Экономическая сущность целевых фондов

1.2 Характеристика пенсионного фонда РФ

1.3 Виды пенсий и способы их начисления

ГЛАВА 2. АНАЛИЗ НАЗНАЧЕНИЯ И ВЫПЛАТЫ ПЕНСИЙ В ЛЕНИНСКОМ РАЙОНЕ, ГОРОДА ГРОЗНОГО

2.1 Характеристика управления пенсионного фонда России в Ленинском районе г.Грозного

2.2 Анализ механизма назначения и выплаты пенсий

ЗАКЛЮЧЕНИЕ

Список использованной литературы

Приложение

Актуальность темы. Переход к рыночным методам управления экономикой обусловил коренное реформирование всей бюджетной системы Российской Федерации. В настоящее время она находится в стадии совершенствования, отрабатывается законодательный механизм перераспределения компетенций между федеральными и территориальными уровнями власти, органами местного самоуправления. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды, часть из которых затем была консолидирована в бюджеты в виде целевых фондов.

Появление внебюджетных и целевых бюджетных фондов находится в общей децентрализации государственных финансов на этапе рыночных преобразований. Выделение в составе бюджетов различных уровней и за пределами специальных фондов, со своими источниками и направлениями расходования, призвано было принципиально изменить подход всех субъектов социально-экономической сферы к финансовым средствам. Основная причина создания всех фондов одна – обеспечение более эффективного использования средств.

За время своего существования Пенсионный фонд России, как один из наиболее значимых внебюджетных фондов, стал не только успешно реализовать социальное направление деятельности государства, но и стал неотъемлемым источником жизни каждого гражданина России.

Целью написания работы является анализ механизма начисления и выплаты пенсий, выявление проблем и разработка путей их решения.

Задачи работы:

1) изучение сущности внебюджетных фондов и становления системы пенсионного обеспечения в России;

2) изучение видов пенсий и условий для их начисления;

3) проведение анализа деятельности Пенсионного фонда РФ на примере Управления ПФР в Ленинском районе г. Грозного в области назначения и выплаты пенсий;

4) выявление проблем и разработка путей их решения в сфере начисления и выплаты пенсий.

Объектом работы являются общественные отношения, возникающие в сфере правового регулирования порядка выплаты пенсий как части современного пенсионного процесса.

Предметом работы являются правовые нормы, составляющие в совокупности основу выплаты пенсий; практика их применения; ведомственные и международные акты, имеющие непосредственное отношение к исследованию; а также источники, содержащие доктринальное толкование порядка выплаты пенсий в Российской Федерации.

Работа состоит из введения, 2 глав, заключения и списка использованной литературы.

Первая глава посвящена теоретическим основам пенсионного обеспечения. Приведена сущность целевых фондов, среди них выделена деятельность целевого внебюджетного Пенсионного фонда, приведены исторические предпосылки к его созданию. В данной главе охарактеризованы основные виды пенсий, выплачиваемые в России.

Вторая глава посвящена системе пенсионного страхования в РФ, проведен анализ механизма назначения и выплаты пенсий в Управлении ПФР в Ленинском районе г. Грозного, рассмотрена динамика назначенных и выплаченных сумм пенсий.

При написании работы были использованы учебники (в частности «Государственные и муниципальные финансы» Л.М. Подъяблонской, «Целевые бюджетные и внебюджетные фонды» под ред. В.В. Карчевского, «Пенсионное законодательство», «Новая пенсионная система – новые возможности» А.В. Макарова, «Финансы» под ред. Г.Б.Поляка и другие), Бюджетный кодекс РФ, основные Федеральные законы РФ, определяющие принципы пенсионного обеспечения и отчеты о назначенных и выплаченных суммах пенсий, положения ПФР.

В российской экономике существуют различные виды фондов, важное значение среди которых имеют целевые бюджетные и внебюджетные фонды.

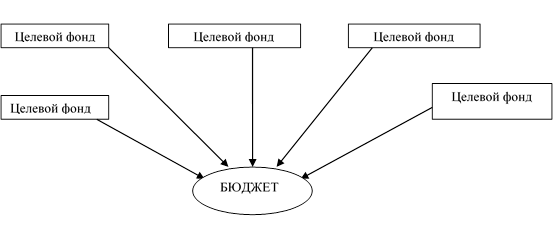

Целевые фонды появились задолго до возникновения единого денежного фонда государства – бюджета – в виде целевых фондов и особых счетов. С расширением деятельности государство нуждалось во всех новых расходах. Средства для их покрытия централизировались в особых фондах и предназначались для целевых задач. Они носили, как правило, сметный характер. С выполнением государством намеченных мероприятий и отменой их финансирования такие фонды прекращали свое существование. В связи с этим количество целевых фондов постоянно менялось: одни возникали, другие аннулировались. В целом наблюдалась тенденция к увеличению количества и объема таких фондов. Множественность целевых фондов создавала определенные финансовые неудобства (в одних фондах наблюдался избыток средств, в других – недостаток) и требовала дополнительных расходов на управление ими. С укреплением централизованного государства начался период унификации фондов. Согласно рисунку 1 на основе объединения различных целевых фондов был создан государственный бюджет, который после рассмотрения и утверждения парламентом стал Законом, обязательным к исполнению [67].

В современных условиях наряду с бюджетом вновь повышается значение целевых фондов. Увеличение количества и объемов таких фондов объясняется следующими причинами: у органов государственной власти появляются дополнительные средства для вмешательства в экономику и финансовой поддержки предпринимательства, особенно в условиях нестабильности экономики; будучи автономными от бюджета, эти фонды предназначаются для решения новых важных задач, которые требуют особого внимания со стороны государства. Именно появление внебюджетных фондов со строго целевым использованием средств обеспечивает более эффективный государственный контроль; внебюджетные фонды можно в определенных условиях, при их профиците, использовать для покрытия бюджетного дефицита через кредитный механизм.

Рисунок 1. Включение целевых фондов в состав бюджета.

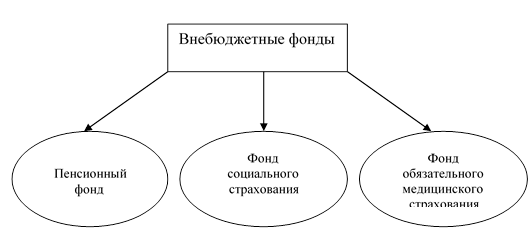

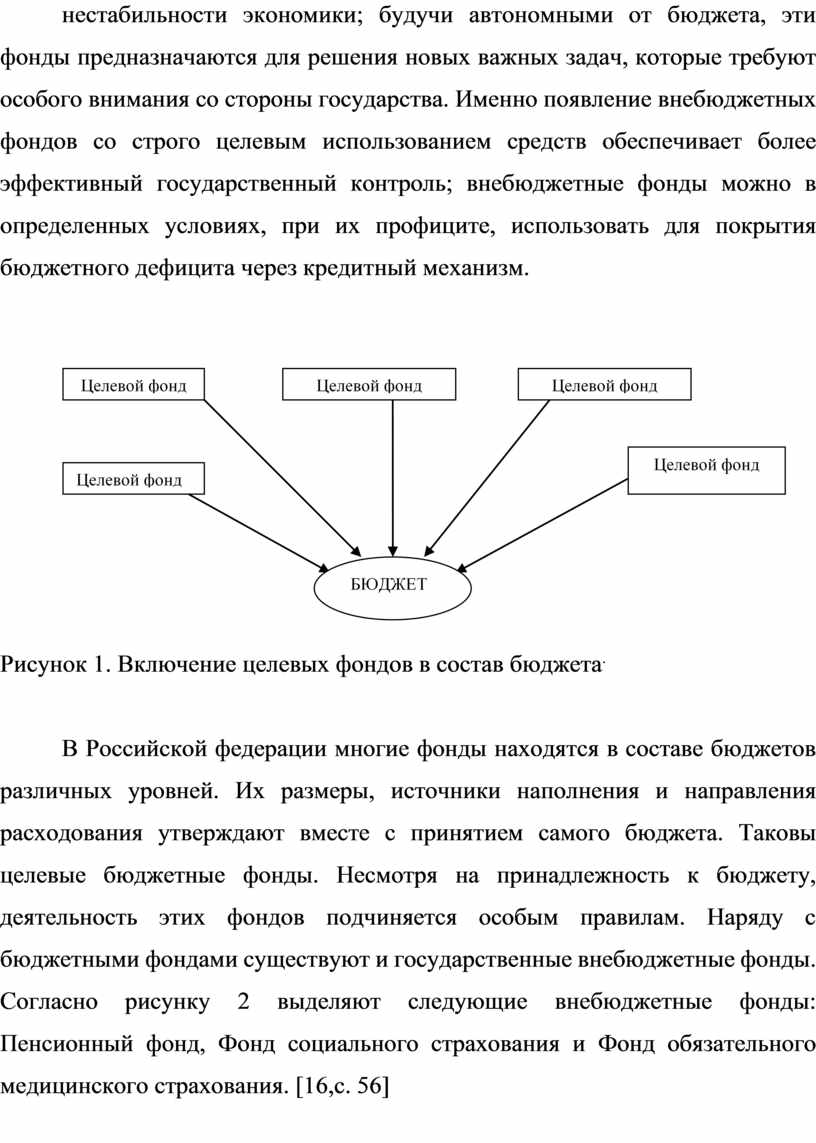

В Российской федерации многие фонды находятся в составе бюджетов различных уровней. Их размеры, источники наполнения и направления расходования утверждают вместе с принятием самого бюджета. Таковы целевые бюджетные фонды. Несмотря на принадлежность к бюджету, деятельность этих фондов подчиняется особым правилам. Наряду с бюджетными фондами существуют и государственные внебюджетные фонды. Согласно рисунку 2 выделяют следующие внебюджетные фонды: Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. [16,с. 56]

Рисунок 2. Структура внебюджетных фондов России

Целевым фондам присущи общие и специфические черты как особой форме государственных финансов, объясняющие их многообразие и развитие.

Целевые фонды – совокупность перераспределительных отношений, которые характеризуют особые финансовые потоки в экономике и одновременно выступают субъектом этих отношений – целевым финансовым институтом.

Быстрое развитие целевых фондов объясняется необходимостью общественно-значимых видов деятельности, в которых рынок не заинтересован или не может их гарантировать. Обычно их порождают факторы некоммерческого характера либо малосовместимые с коммерцией. Фонды выступают реальным инструментом преодоления провалов рынка в сфере производства подобных благ. Общество, эффективно развиваясь по законам рынка в производственной, банковской, инновационной и инвестиционной сферах, постоянно наталкивается на провалы рынка или его неэффективность в сферах социального обеспечения, социального страхования, образования, здравоохранения, экологии, т.е. в сфере производства основных видов общественных благ [59].

Целевые фонды выступают инструментами обеспечения дифференцированного спроса на общественные услуги, поскольку рынок берет на себя верхнюю часть максимально платежеспособного спроса, а государство – минимального или усредненного, добиваясь всеобщности охвата и доступности потребления основных общественных благ. Фонды способствуют реализации потребностей, находящихся за пределами массового однородного спроса, обеспечивая дифференцированный доступ к общественным благам.

Как особая сфера перераспределительных отношений целевые фонды имеют специфические особенности. На стадии формировании фондов эти особенности связаны с множеством источников, которые имеют строго целевое назначение, соответствующее направлениям использования того или иного фонда. Как известно, основную долю доходов бюджетов формируют за счет общих налогов, которые предназначены для финансирования любых бюджетных расходов. Набор доходных инструментов фондов значительнее разнообразнее – налоги, обязательные и добровольные страховые отчисления, а также добровольные пожертвования на конкретные цели. Для каждого вида целевых фондов они различаются в деталях.

Производство общественных благ ввиду их нерыночного характера, необходимости обеспечения максимальной доступности потребления и т.д. крайне сложно финансировать на основе рыночных отношений. Поэтому государство может вводить налогообложение некоторых видов деятельности, связанных с обеспечением производства общественных благ и финансированием из полученного источника конкретной общественной услуги. Государство может использовать также целевое резервирование начислений на заработную плату работающих по найму для системы социального страхования. Сборы за пользование представляют собой полное или частичное возмещение издержек по производству услуг, взимаемых государственным учреждением в обмен на предоставление блага или услуги, которые производятся данным учреждением. Осложняется лишь тем, что сборы за пользование, взимаемые государством, не покрывают издержки и не предназначены для полного покрытия издержек [65].

Особенности целевых фондов ярко проявляются и при их использовании, которое основано на строго целевом характере предоставления средств фондов. Это определяет серьезные преимущества перераспределения средств через целевые фонды, повышающего эффективность его использования. Во-первых, в системе целевых фондов большая конкуренция при распределении ресурсов в различных формах на конкурсной основе. Во-вторых, селективная поддержка наиболее приоритетных в данный момент направлений развития. В-третьих, высокая степень адресности выделяемых средств. [17,с. 156]

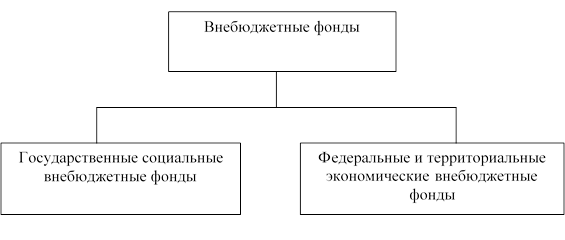

Внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера. С самого начала появления внебюджетных фондов они подразделялись на два типа. Типы государственных внебюджетных фондов в период становления отражены на рисунке 3.

Рисунок 3. Типы внебюджетных фондов

Обособленность государственных внебюджетных фондов не исключает в необходимых случаях консолидирования их в государственном бюджете.

Необходимость создания внебюджетных фондов обусловлена переходом России с начала 1990 гг. к рыночным отношениям, сопровождающимся в течение последнего десятилетия прошлого века глубоким экономическим кризисом, кризисом финансовой сферы, неуклонным снижением уровня жизни населения. Задача общества поддержать существование лиц, нуждающихся в помощи, что достигается созданием государственных внебюджетных социальных фондов, позволяющих государству выполнять задачи и функции по реализации конституционных прав граждан на социальное обеспечение по возрасту, болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей, охрану здоровья и получения бесплатной медицинской помощи. Впервые государственные внебюджетные фонды были созданы в 1992 г. При их образовании ставились две основные задачи. Первая задача - «разгрузить» бюджет от существенной доли социальных расходов. Вторая – вывести из под контроля законодательных органов государственной власти значительные финансовые ресурсы, предоставив их в полное распоряжение исполнительных органов власти. Для решения этих задач государственные социальные внебюджетные фонды были законодательно выведены из бюджетной системы страны. Лишь в 1998 г. под влиянием общественности и давлением представительных органов власти был принят Бюджетный кодекс Российской Федерации, зафиксировавший государственные внебюджетные социальные фонды в качестве важнейшего элемента бюджетной системы страны [64].

Наряду с государственными социальными внебюджетными фондами в 1992 – 1994 гг. были созданы десятки федеральных (отраслевых, межотраслевых, ведомственных и т.д.) и сотни территориальных экономических внебюджетных фондов. С помощью государственных внебюджетных, экономических фондов можно влиять на экономическое развитие регионов путем финансирования отдельных хозяйственных мероприятий, например, строительства сети дорог общего пользования, финансирования научных исследований и экспериментальных разработок, расходов на экологию и воспроизводство минерально-сырьевой базы и на другие цели. В начальный период перехода к рыночным отношениям были созданы федеральный и территориальные внедорожные фонды; внебюджетные фонды финансирования научных исследований и экспериментальных разработок; федеральный экологический фонд; фонд воспроизводства минерально-сырьевой базы Российской Федерации и многие другие. Через них, минуя официальные гласные бюджеты, прошли огромные средства, используемые различными должностными лицами в основном на коммерческие цели. Фактически они способствовали реализации генеральной цели правительства 1992 г. – становлению капиталистической системы через ускоренное образование капиталистов – людей, живущих за счет собственного капитала. Для большинства других субъектов страны (основная масса населения, предприятия, государство) деятельность фондов оборачивалась финансовыми потерями, что фиксировалось в многочисленных проверках деятельности внебюджетных фондов. [17,с. 96]

По мере становления крупных собственников в условиях конкуренции внебюджетные экономические фонды полностью себя исчерпали, и с 1995 начался обратный процесс их устранения. Данный процесс осуществлялся различными путями, в числе которых: законодательное прекращение деятельности отраслевых и ведомственных фондов; преобразование государственных внебюджетных фондов в целевом бюджетном фонде, слияние целевых бюджетных фондов с бюджетами.

В результате в 1999 – 2000 гг. федеральный бюджет содержал девять целевых фондов, а с 2002 г. только один: Фонд Министерства Российской Федерации по атомной энергии. В настоящее время и этот фонд упразднен. Внебюджетные фонды территорий также были преобразованы в целевые бюджетные фонды, большинство из которых затем были упразднены.

Статус внебюджетных к настоящему времени сохранили только государственные социальные внебюджетные фонды. Поскольку государственные внебюджетные фонды предназначены для целевого использования, то обычно в названии фонда указана цель расходования средств.

Таким образом, целевые бюджетные и внебюджетные фонды представляют собой совокупность экономических пере распределительных отношений, возникающих в процессе движения финансовых ресурсов государства и муниципальных образований, имеющих строго целевые источники формирования и направления использования. При этом целевые бюджетные фонды функционируют в пределах бюджетов различных уровней, формируют доходы и расходы данных бюджетов, а внебюджетные фонды автономные и их не включают.

Пенсионный фонд образован в целях государственного управления финансами пенсионного обеспечения в России в соответствии с постановлением Верховного совета РФ от 27.12.1991 г. № 2122-1 с применением действующих поправок.

Пенсионный фонд является самостоятельным финансово-кредитным учреждением. Он и его средства находятся в государственной собственности Российской Федерации. Денежные средства фонда не входят в бюджеты других фондов и изъятию не подлежат.

В соответствии с постановлением ПФР обеспечивает:

1) целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов, предусмотренных им;

2) организацию работы по взысканию с работодателей и граждан виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового случая, профессионального заболевания или по потери кормильца;

3) капитализацию средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

4) контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды (далее - контроль за уплатой страховых взносов) осуществляют Пенсионный фонд Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации.

Пенсионный фонд Российской Федерации (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

Руководство фондом осуществляется правлением Пенсионного фонда РФ и его постоянно действующий исполнительный орган – исполнительная дирекция.

Правление выполняет следующие функции [3]:

1) несет ответственность за выполнение функций относящихся к компетенции Пенсионного фонда;

2) определяет перспективные и текущие задачи;

3) утверждает бюджет, сметы расходов (включая фонд оплаты труда) фонда и его органов, отчеты об их исполнении, а также его структуру и штаты;

4) назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии и руководителей его отделений;

5) утверждает положение об исполнительной дирекции, ревизионной комиссии и региональных органах;

6) издает в пределах своей компетенции нормативные акты по вопросам, относящихся к деятельности фонда.

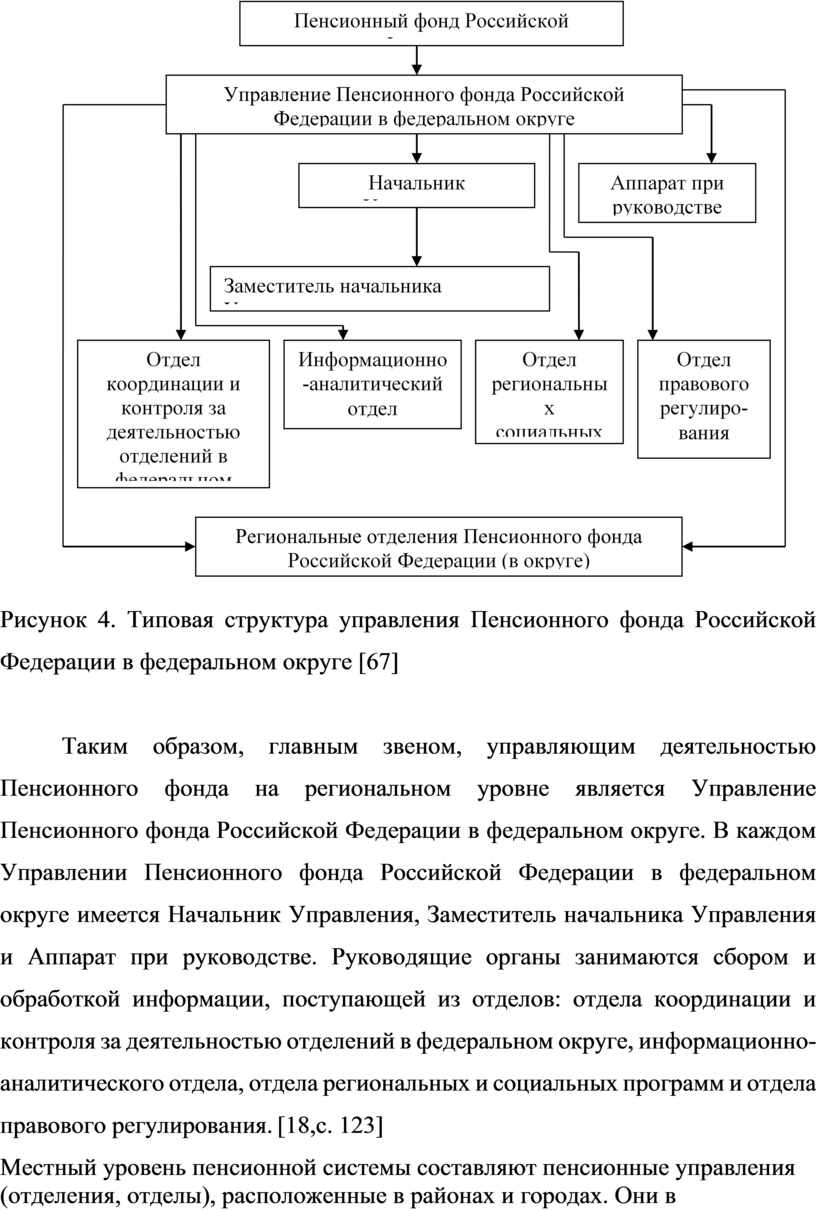

На основании постановления Правления Пенсионного фонда РФ от 09.10.2000 г. № 1.18 в целях обеспечения взаимодействия органов Пенсионного фонда с полномочными представителями президента РФ в федеральных округах и согласования структуры органов со схемой размещения полномочных представителей Президента РФ в федеральных округах создают Управления Пенсионного фонда. Методологическое руководство их деятельности осуществляет Исполнительная дирекция фонда.

Основные задачи Управления:

1) координация и контроль за деятельностью отделений в федеральном округе;

2) взаимодействие с полномочным представителем Президента РФ;

3) координация программ социальной защиты пожилых и нетрудоспособных граждан.

В состав Управления входят [3]:

1. Отдел координации и контроля за деятельностью отделений в федеральном округе, основные функции которого:

a) координация и контроль за деятельностью отделений;

б) обеспечение взаимодействия Управления фонда с полномочным представителем президента РФ;

в) взаимодействие с органами Федерального казначейства, ФНС России, органами государственной власти и местного самоуправления по вопросам прохождения средств и обобщение сведений о доходной части бюджета Пенсионного фонда;

2. Информационно-аналитический отдел, основные функции которого:

а) анализ и прогнозирование экономической и социальной ситуации в федеральном округе;

б) анализ и обобщение информации о состоянии деятельности отделений в федеральном округе, а также подготовка необходимых аналитических материалов для руководства и полномочного представителя Президента РФ;

в) участие в пределах своей компетенции в подготовке актуарных расчетов для определения основных показателей бюджетов отделений;

г) анализ отчетов об исполнении бюджетов отделений в федеральном округе;

д) мониторинг рынка труда в субъектах Федерации, входящих в федеральный округ, с использованием сведений персонифицированного учета, осуществляемого соответствующими отделениями Пенсионного фонда;

е) анализ и контроль за правильностью прохождения средств на пенсионное обеспечение.

3. Отдел региональных социальных программ, основная функция которого: участие в разработке и координация программ социальной защиты пожилых и нетрудоспособных граждан;

4. Отдел правового регулирования, основные функции которого:

а) правовое сопровождение региональных социальных программ и работа по социальному обеспечению в федеральном округе;

б) внесение в порядке, определяемом Правлением, предложений об опротестовании нормативных правовых актов субъектов РФ, противоречащих актам федерального законодательства, регулирующим вопросы пенсионного обеспечения;

в) изучение и обобщение практики применения нормативных актов субъектов РФ по вопросам социального обеспечения;

5. Аппарат при руководстве (делопроизводитель и бухгалтер).

Руководит Управлением начальник, которого назначает и освобождает от должности Председатель правления Пенсионного фонда России [67].

Более кратко информация по структуре управления деятельности Пенсионного фонда России изложена на рисунке 4.

Рисунок 4. Типовая структура управления Пенсионного фонда Российской Федерации в федеральном округе [67]

Таким образом, главным звеном, управляющим деятельностью Пенсионного фонда на региональном уровне является Управление Пенсионного фонда Российской Федерации в федеральном округе. В каждом Управлении Пенсионного фонда Российской Федерации в федеральном округе имеется Начальник Управления, Заместитель начальника Управления и Аппарат при руководстве. Руководящие органы занимаются сбором и обработкой информации, поступающей из отделов: отдела координации и контроля за деятельностью отделений в федеральном округе, информационно-аналитического отдела, отдела региональных и социальных программ и отдела правового регулирования. [18,с. 123]

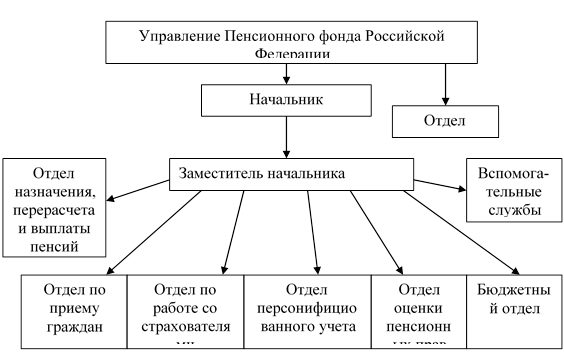

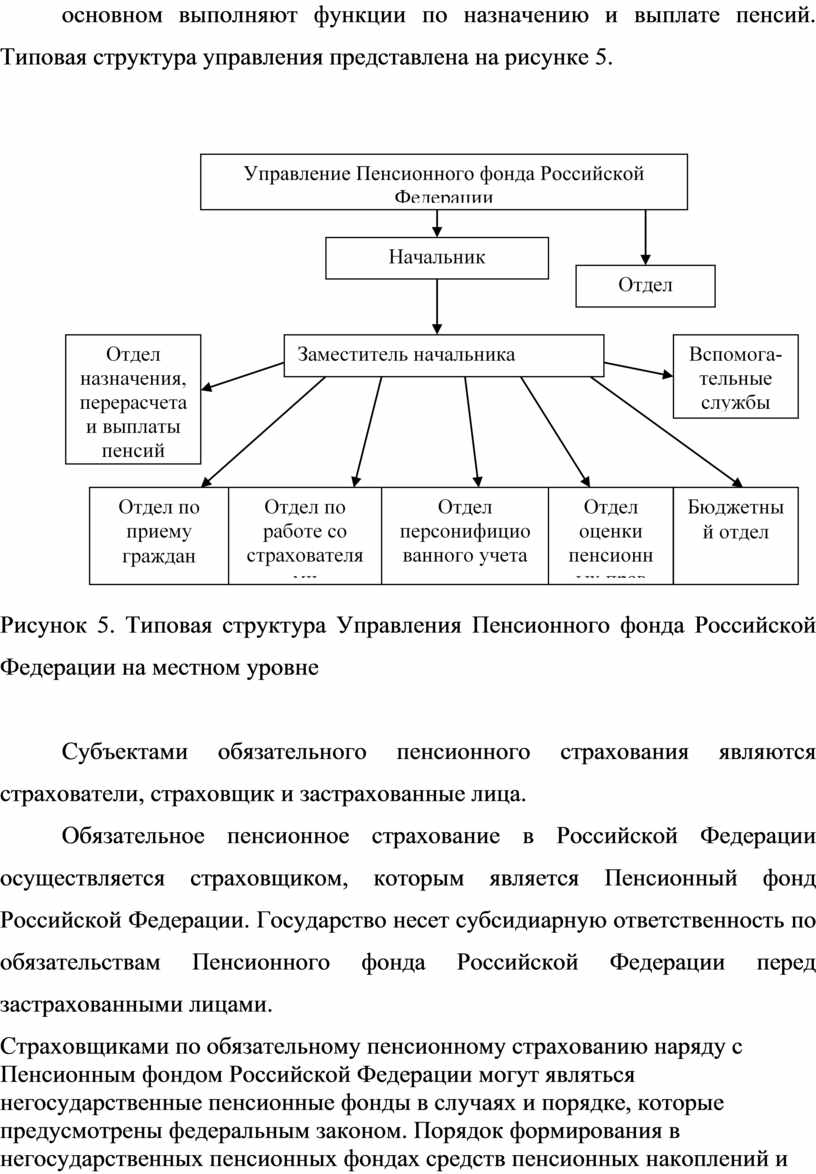

Местный уровень пенсионной системы составляют пенсионные управления (отделения, отделы), расположенные в районах и городах. Они в основном выполняют функции по назначению и выплате пенсий. Типовая структура управления представлена на рисунке 5.

Рисунок 5. Типовая структура Управления Пенсионного фонда Российской Федерации на местном уровне

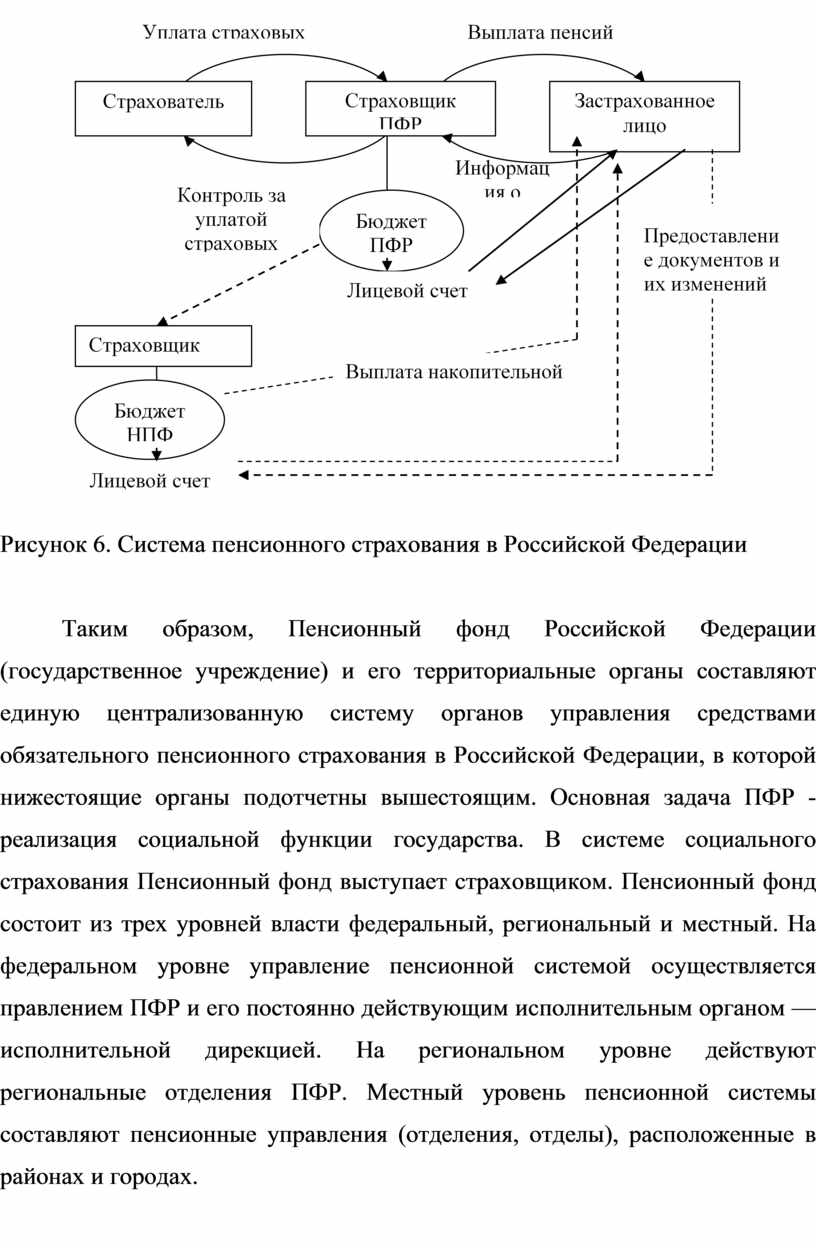

Субъектами обязательного пенсионного страхования являются страхователи, страховщик и застрахованные лица.

Обязательное пенсионное страхование в Российской Федерации осуществляется страховщиком, которым является Пенсионный фонд Российской Федерации. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда Российской Федерации перед застрахованными лицами.

Страховщиками по обязательному пенсионному страхованию наряду с Пенсионным фондом Российской Федерации могут являться негосударственные пенсионные фонды в случаях и порядке, которые предусмотрены федеральным законом. Порядок формирования в негосударственных пенсионных фондах средств пенсионных накоплений и инвестирования ими указанных средств, порядок передачи пенсионных накоплений из Пенсионного фонда Российской Федерации и уплаты страховых взносов в негосударственные пенсионные фонды, а также пределы осуществления негосударственными пенсионными фондами полномочий страховщика устанавливаются федеральным законом [9].

Страхователями по обязательному пенсионному страхованию являются:

1) лица, производящие выплаты физическим лицам, в том числе:

– организации;

– индивидуальные предприниматели;

– физические лица;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Если страхователь одновременно относится к нескольким категориям страхователей, исчисление и уплата страховых взносов производятся им по каждому основанию.

Застрахованные лица - лица, на которых распространяется обязательное пенсионное страхование. Застрахованными лицами являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства [9]:

1) работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (за исключением лиц, обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения и получающих выплаты за деятельность, осуществляемую в студенческом отряде по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг), а также по авторскому и лицензионному договору;

2) самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой);

3) являющиеся членами крестьянских (фермерских) хозяйств;

4) работающие за пределами территории Российской Федерации

5) являющиеся членами семейных (родовых) общин малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования;

6) священнослужители;

7) иные категории граждан.

Страховым риском признается утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая.

Страховым случаем признаются достижение пенсионного возраста, наступление инвалидности, потеря кормильца [8].

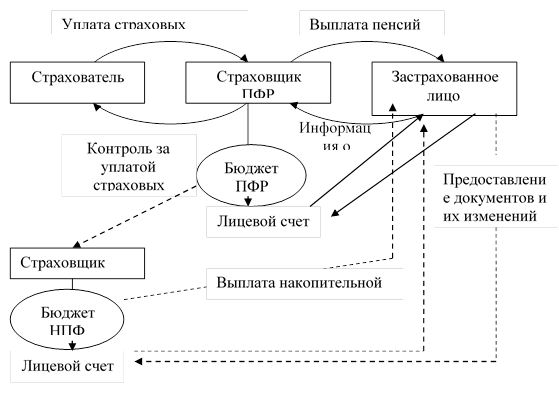

Согласно рисунку 6 страхователь уплачивает страховые взносы страховщику (в Пенсионный фонд). У страховщика формируется бюджет и открываются лицевые счета каждому застрахованному лицу, где отражаются аккумулированные страховые взносы страхователей. При наступлении страхового случая страховщик выплачивает пенсии застрахованным лицам с их лицевых счетов. Если у застрахованного лица заключен договор о перечислении накопительной части пенсии в Негосударственный пенсионный фонд, то застрахованному лицу выплачивает накопительную часть пенсии с процентным доходом и НПФ. Также застрахованные лица могут добровольно осуществлять перечисления денежных взносов страховщику (или в НПФ, или в Пенсионный фонд), что впоследствии отразится на размере пенсионных выплат. [19,с. 234]

Рисунок 6. Система пенсионного страхования в Российской Федерации

Таким образом, Пенсионный фонд Российской Федерации (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим. Основная задача ПФР -реализация социальной функции государства. В системе социального страхования Пенсионный фонд выступает страховщиком. Пенсионный фонд состоит из трех уровней власти федеральный, региональный и местный. На федеральном уровне управление пенсионной системой осуществляется правлением ПФР и его постоянно действующим исполнительным органом — исполнительной дирекцией. На региональном уровне действуют региональные отделения ПФР. Местный уровень пенсионной системы составляют пенсионные управления (отделения, отделы), расположенные в районах и городах.

В составе мер по социальной защите населения важнейшее место занимают пенсии. Социальная значимость пенсионного обеспечения велика, поскольку в России оно затрагивает жизненно важные интересы почти 39 миллионов престарелых, инвалидов, и членов их семей, потерявших кормильцев.

Пенсия – ежемесячные денежные выплаты гражданам в целях компенсации заработка или иного дохода, получаемого ими перед установлением пенсии в целях представления им средств к существованию.

Средний размер пенсий, который в состоянии выплачивать государство, можно рассчитать исходя из макроэкономических показателей, усредненных по всем ее получателям. Формула выглядит следующим образом:

Пср = (ВВП/Чраб)*К*(Чраб/Чпенс), (1)

где Пср – средний размер пенсии,

К – доля ВВП на выплату пенсий;

Чраб – количество работающих (занятого населения), которые создают ВВП;

Чпенс – количество пенсионеров.

Первая составляющая формулы 1 характеризует производительность труда в стране, вторая определяет ту долю, которую общество считает возможным направить на пенсионное обеспечение, третья – показывает соотношение количества работающих к количеству пенсионеров. В целом основными факторами, влияющими на размер пенсии, являются производительность труда и общее состояние экономики [66].

В соответствии с Федеральными законами «О государственном пенсионном обеспечении в РФ» от 15 декабря 2001 г. № 166-ФЗ и «О трудовых пенсиях в РФ» от 17 декабря 2001 г. № 173-ФЗ, вступившими в силу с 1 января 2002 г., а также Федеральным законом «Об обязательном пенсионном страховании в РФ» от 15 декабря 2001 г. № 167-ФЗ, вступившими в силу со дня официального опубликования, в Российской Федерации выплачиваются пенсии двух основных видов: трудовые и государственные.

В соответствии с Федеральным законом «О трудовых пенсиях в РФ» от 17 декабря 2001 г. № 173-ФЗ трудовые пенсии подразделяются на:

1) трудовые пенсии по старости,

2) трудовые пенсии по инвалидности,

3) трудовые пенсии по случаю потери кормильца.

Трудовые пенсии по старости назначаются при выполнении следующих условий. Право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. Трудовая пенсия по старости назначается при наличии не менее пяти лет страхового стажа. Пенсии по старости занимают главное место в расходах Пенсионного фонда России. На каждое застрахованное лицо Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет с постоянным страховым номером. Каждому застрахованном лицу выдается страховое свидетельство. Работодатели представляют в органы Пенсионного фонда России сведения о заработке и начисленных взносов застрахованного лица. Сведения включаются в лицевой счет застрахованного лица. Отдельные категории граждан имеют право на досрочное назначение трудовой пенсии по старости [10].

Страховой стаж – суммарная продолжительность периода работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд.

В страховой стаж также засчитываются:

1) период прохождения военной службы, а также другой службы предусмотренной законом «О пенсионном обеспечении лиц, проходившим военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей,

2) период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности,

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет общей сложности,

4) период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда по направлению государственной службе занятости в другую местность для трудоустройства,

5) период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке,

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет,

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности,

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при представительствах федеральных органов исполнительной либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности [6].

Данные периоды учитываются только если им или за ними предшествовали периоды работы, описанные в статье 10 Федерального Закона «О трудовых пенсиях в РФ» от 17 декабря 2001 г. № 173-ФЗ.

Размер трудовой пенсии по старости определяется по формуле 2:

Пс =СЧ + НЧ, (2)

где Пс – размер трудовой пенсии по старости;

СЧ – страховая часть трудовой пенсии по старости;

НЧ – накопительная часть трудовой пенсии по старости.

Размер страховой части трудовой пенсии по старости определяется по формуле 3:

СЧ = ПК/Т + Б, (3)

где ПК – сумма расчетного пенсионного капитала застрахованного лица, учтенного по состоянию на день, с которого указанному лицу назначается страховая часть трудовой пенсии по старости;

Т – количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета в соответствии с Федеральным законом;

Б – фиксированный базовый размер страховой части трудовой пенсии по старости.

Фиксированный базовый размер страховой части трудовой пенсии по старости лиц (за исключением лиц, достигших возраста 80 лет или являющихся инвалидами I группы), не имеющих на иждивении нетрудоспособных членов семьи, устанавливается в сумме 3278,59 рублей в месяц с 01 апреля 2012 г. Для остальных категорий получателей пенсий приведена таблица фиксированных базовых размеров страховой части трудовой пенсии по старости приведена в приложении А [63].

Размер страховой части трудовой пенсии по старости застрахованных лиц, являвшихся получателями страховой части трудовой пенсии по инвалидности в общей сложности не менее 10 лет, не может быть менее размера страховой части трудовой пенсии по инвалидности, который был установлен указанным лицам по состоянию на день, с которого им окончательно была прекращена выплата указанной части этой пенсии.

При назначении страховой части трудовой пенсии по старости в более позднем возрасте, чем это предусмотрено ожидаемый период выплаты трудовой пенсии по старости сокращается на один год за каждый полный год, истекший со дня достижения указанного возраста. При этом ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета размера страховой части указанной пенсии, не может составлять менее 14 лет (168 месяцев).

Размер накопительной части трудовой пенсии по старости определяется по формуле 4:

НЧ = ПН/Т, (4)

где ПН – сумма пенсионных накоплений застрахованного лица, учтенных в специальной части его индивидуального лицевого счета по состоянию на день, с которого ему назначается накопительная часть трудовой пенсии по старости;

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета в соответствии с Федеральным законом.

Назначение трудовой пенсии по инвалидности производится исходя из группы инвалидности, независимо от наличия у инвалида степени ограничения способности к трудовой деятельности.

Согласно действующему пенсионному законодательству трудовая пенсия по инвалидности устанавливается гражданам, признанным в установленном порядке инвалидами I, II, III группы. Признание гражданина инвалидом и установление группы инвалидности производится федеральными учреждениями медико-социальной экспертизы в порядке, предусмотренном Федеральным законом от 24 ноября 2005 г. «О социальной защите инвалидов в Российской Федерации» [76].

Трудовые пенсии по инвалидности назначаются при выполнении следующих условий. Получателями пенсий данного вида могут выступать лица, признанные инвалидами I, II, III группы инвалидности. Причем наступление инвалидности не должно быть связано с совершением ими умышленного уголовно наказуемого деяния или умышленного нанесения ущерба своему здоровью, который установлены в судебном порядке. Также обязательным условием является наличие страхового стажа, хотя бы одного дня.

Размер трудовой пенсии по инвалидности определяется по формуле 5:

Пи = ПК/(Т+К)+Б, (5)

где Пи – размер трудовой пенсии по инвалидности;

ПК – сумма расчетного пенсионного капитала застрахованного лица (инвалида), учтенного по состоянию на день, с которого ему назначается трудовая пенсия по инвалидности;

Т – количество месяцев ожидаемого периода выплаты трудовой пенсии по старости;

К – отношение нормативной продолжительности страхового стажа в месяцах по состоянию на указанную дату к 180 месяцам. Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста, начиная с 19 лет, но не более до 180 месяцев;

Б – фиксированный базовый размер трудовой пенсии по инвалидности.

Для отдельных категорий получателей пенсий приведена таблица фиксированных базовых размеров трудовой пенсии по инвалидности приведена в приложении Б.

Трудовая пенсия по случаю потери кормильца выплачивается нетрудоспособным членам семьи умершего кормильца, состоявшим на его иждивении, независимо от продолжительности страхового стажа кормильца, а также от причины и времени наступления смерти. Пенсия будет назначена не только в случае смерти и признания гражданина умершим, но и в том случае, если человек безвестно отсутствует, данный факт должен быть установлен судом. При этом члены семьи умершего кормильца признаются состоявшими на его иждивении, если они находились на его полном содержании или получали от него помощь, которая была для них постоянным источником средств к существованию.

Иждивение детей умерших родителей предполагается и не требует доказательств, за исключением детей старше 18 лет или объявленных полностью дееспособными до этого возраста [63].

При утрате источника средств к существованию нетрудоспособные родители и супруг, не состоявшие на иждивении у умершего кормильца, имеют право на пенсию по случаю потери кормильца независимо от времени, прошедшего после его смерти.

Усыновители имеют право на пенсию наравне с родителями, а усыновленные дети наравне с родными детьми. Несовершеннолетние дети, имеющие право на пенсию по случаю потери кормильца, сохраняют это право при их усыновлении. Отчим и мачеха имеют право на пенсию наравне с отцом и матерью, при условии, что они воспитывали и содержали умерших пасынка или падчерицу не менее пяти лет. Пасынок и падчерица имеют право на пенсию наравне с родными детьми, если они находились на воспитании и содержании у умершего отчима или мачехи.

Нетрудоспособными членами семь признаются:

1) Дети, братья, сестры и внуки умершего кормильца, не достигшие возраста 18 лет, а также дети, братья, сестры и внуки умершего кормильца, обучающиеся по очной форме в образовательных учреждениях всех типов и видов независимо от их организационно-правовой формы, в том числе в иностранных образовательных учреждениях, расположенных за пределами территории Российской Федерации, если направление на обучение произведено в соответствии с международными договорами Российской Федерации, за исключением образовательных учреждений дополнительного образования, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет или дети, братья, сестры и внуки умершего кормильца старше этого возраста, если они до достижения возраста 18 лет стали инвалидами. При этом братья, сестры и внуки умершего кормильца признаются нетрудоспособными членами семьи при условии, что они не имеют трудоспособных родителей,

2) Один из родителей или супруг либо дедушка, бабушка умершего кормильца независимо от возраста и трудоспособности, а также брат, сестра либо ребенок умершего кормильца, достигшие возраста 18 лет, если они заняты уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет и имеющими право на трудовую пенсию по случаю потери кормильца, и не работают,

3) Родители и супруг умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами;

4) Дедушка и бабушка умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, при отсутствии лиц, которые в соответствии с законодательством Российской Федерации обязаны их содержать.

Причем наступление смерти кормильца не должно быть связано с совершением ими умышленного уголовно наказуемого деяния, повлекшего смерть и установленного в судебном порядке. Также обязательным условием является наличие страхового стажа, хотя бы одного дня [62].

Размер трудовой пенсии по случаю потери кормильца определяется по формуле 6:

П потер корм = ПК/(Т+К)/КН+Б, (6)

где П потер корм – размер трудовой пенсии по случаю потери кормильца;

ПК – сумма расчетного пенсионного капитала умершего кормильца, учтенного по состоянию на день его смерти;

Т – количество месяцев ожидаемого периода выплаты трудовой пенсии по старости;

К – отношение нормативной продолжительности страхового стажа кормильца (в месяцах) по состоянию на день его смерти к 180 месяцам. Нормативная продолжительность страхового стажа до достижения умершим кормильцем возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

КН – количество нетрудоспособных членов семьи умершего кормильца, являющихся получателями указанной пенсии, установленной в связи со смертью этого кормильца по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи.

В соответствии с Федеральным законом «О государственном пенсионном обеспечении в РФ» от 15 декабря 2001 г. № 166-ФЗ государственные пенсии подразделяются на:

1) пенсия за выслугу лет;

2) пенсия по старости;

3) пенсия по инвалидности;

4) пенсия по случаю потери кормильца;

5) социальная пенсия.

Пенсия за выслугу лет выплачивается федеральным государственным служащим, военнослужащим, гражданам из числа космонавтов, гражданам из числа работников летно-испытательного состава [71].

Федеральные государственные гражданские служащие при наличии стажа государственной гражданской службы не менее 15 лет и замещении должности федеральной государственной гражданской службы не менее 12 полных месяцев имеют право на пенсию за выслугу лет при увольнении с федеральной государственной гражданской службы на основании Федерального закона от 27 июля 2004 года N 79-ФЗ «О государственной гражданской службе Российской Федерации».

Федеральные государственные гражданские служащие при увольнении с федеральной государственной гражданской службы за исключением случаев истечения срока действия срочного служебного контракта в связи с истечением установленного срока полномочий федерального государственного гражданского служащего, замещавшего должность федеральной государственной гражданской службы категорий «руководитель» или «помощник (советник)» имеют право на пенсию за выслугу лет, если на момент освобождения от должности они имели право на трудовую пенсию по старости (инвалидности) и непосредственно перед увольнением замещали должности федеральной государственной гражданской службы не менее 12 полных месяцев.

Федеральные государственные гражданские служащие при увольнении с федеральной государственной гражданской службы в случае истечения срока действия срочного служебного контракта в связи с истечением установленного срока полномочий федерального государственного гражданского служащего, замещавшего должность федеральной государственной гражданской службы категорий «руководитель» или «помощник (советник)» имеют право на пенсию за выслугу лет, если непосредственно перед увольнением они замещали должности федеральной государственной гражданской службы не менее одного полного месяца, при этом суммарная продолжительность замещения таких должностей составляет не менее 12 полных месяцев [8].

Федеральные государственные гражданские служащие при наличии стажа государственной гражданской службы не менее 25 лет и увольнении с федеральной государственной гражданской до приобретения права на трудовую пенсию по старости (инвалидности) имеют право на пенсию за выслугу лет, если непосредственно перед увольнением они замещали должности федеральной государственной гражданской службы не менее 7 лет.

Пенсия за выслугу лет устанавливается к трудовой пенсии по старости (инвалидности), назначенной в соответствии с Федеральным законом «О трудовых пенсиях в Российской Федерации», и выплачивается одновременно с ней.

Пенсии за выслугу лет не выплачивается в период прохождения государственной службы Российской Федерации, при замещении государственной должности Российской Федерации, государственной должности субъекта Российской Федерации, муниципальной должности, замещаемой на постоянной основе, должности муниципальной службы, а также в период работы в межгосударственных (межправительственных) органах, созданных с участием Российской Федерации, на должностях, по которым в соответствии с международными договорами Российской Федерации осуществляются назначение и выплата пенсий за выслугу лет в порядке и на условиях, которые установлены для федеральных государственных (гражданских) служащих. При последующем увольнении с государственной службы Российской Федерации или освобождении от указанных должностей выплата пенсии за выслугу лет возобновляется со дня, следующего за днем увольнения с указанной службы или освобождения от указанных должностей гражданина, обратившегося с заявлением о ее возобновлении [76].

Условия предоставления права на пенсию государственным гражданским служащим субъектов Российской Федерации и муниципальным служащим за счет средств бюджетов субъектов Российской Федерации и средств местных бюджетов определяются законами и иными нормативными правовыми актами субъектов Российской Федерации, и актами органов местного самоуправления.

К нетрудоспособным членам семьи относятся члены семьи, указанные в пункте 3 части первой статьи 29 закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», а также дедушка и бабушка умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, при условии отсутствия лиц, которые в соответствии с законодательством Российской Федерации обязаны их содержать, граждане, пострадавшие в результате других радиационных или техногенных катастроф, а также нетрудоспособные члены их семей.

Пенсия по старости назначается гражданам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС или работами по ликвидации последствий указанной катастрофы и гражданам, занятым на эксплуатации Чернобыльской АЭС и работах в зоне отчуждения по достижении возраста 55 и 50 лет (соответственно мужчины и женщины) при наличии трудового стажа не менее пяти лет;

Пенсия по старости назначается гражданам, ставшим инвалидами вследствие катастрофы на Чернобыльской АЭС по достижении возраста 50 и 45 лет (соответственно мужчины и женщины) при наличии трудового стажа не менее пяти лет.

Гражданам, принимавшим участие в ликвидации последствий катастрофы на Чернобыльской АЭС в зоне отчуждения, эвакуированным из зоны отчуждения и переселенные (переселяемые) из зоны отселения, постоянно проживающим в зоне проживания с правом на отселение, а также с льготным социально-экономическим статусом, до их переселения в другие районы и имеющие постоянное место работы в зоне отселения пенсия по старости назначается при наличии трудового стажа не менее пяти лет с уменьшением возраста выхода на пенсию по старости, предусмотренного Федеральным законом «О трудовых пенсиях в Российской Федерации», в зависимости от факта и продолжительности проживания или работы в соответствующей зоне радиоактивного загрязнения в порядке, предусмотренном законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» [58].

Зоны радиоактивного загрязнения, а также категории граждан, пострадавших в результате катастрофы на Чернобыльской АЭС, определяются в порядке, предусмотренном Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС».

Государственные пенсии по инвалидности имеют право получать военнослужащие, участники Великой Отечественной войны, граждане, награжденные знаком «Жителю блокадного Ленинграда», граждане, пострадавшие в результате радиационных или техногенных катастроф, граждане из числа космонавтов.

Пенсия по инвалидности назначается гражданам Российской Федерации из числа кандидатов в космонавты-испытатели, космонавты-исследователи, из числа космонавтов-испытателей, космонавтов-исследователей, инструкторов-космонавтов-испытателей, инструкторов-космонавтов-исследователей, ставших инвалидами вследствие ранения, контузии, увечья или заболевания, связанных с подготовкой или выполнением космического полета, независимо от продолжительности работы.

Пенсия по инвалидности назначается военнослужащим, ставшим инвалидами в период прохождения ими военной службы по призыву в качестве солдат, матросов, сержантов и старшин или не позднее трех месяцев после увольнения с военной службы либо в случае наступления инвалидности позднее этого срока, но вследствие ранения, контузии, увечья или заболевания, которые получены в период прохождения военной службы.

Право на пенсию по инвалидности имеют участники Великой Отечественной войны и граждане, награжденные знаком «Жителю блокадного Ленинграда», - инвалиды I, II и III группы, независимо от причины инвалидности, за исключением случаев противоправных деяний или умышленного нанесения ущерба своему здоровью.

В случае наступления инвалидности вследствие совершения участником Великой Отечественной войны и гражданином, награжденным знаком «Жителю блокадного Ленинграда», противоправных деяний или умышленного нанесения ущерба своему здоровью ему назначается социальная пенсия.

Пенсия по случаю потери кормильца назначается членам семей военнослужащих, гражданам, пострадавших в результате радиационных или техногенных катастроф и гражданам из числа космонавтов независимо от продолжительности трудового стажа умершего кормильца.

В случае гибели (смерти) военнослужащих в период прохождения военной службы по призыву в качестве солдат, матросов, сержантов и старшин или не позднее трех месяцев после увольнения с военной службы либо в случае наступления смерти позднее этого срока, но вследствие ранения, контузии, увечья или заболевания, которые получены в период прохождения военной службы, нетрудоспособным членам их семей назначается пенсия по случаю потери кормильца [8].

Назначение пенсии по случаю потери кормильца - участника ликвидации последствий катастрофы на Чернобыльской АЭС из числа военнослужащих и приравненных к ним по пенсионному обеспечению лиц, призванных на сборы военнообязанных, лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, государственной безопасности, гражданской обороны, а также умершего инвалида вследствие военной травмы в связи с чернобыльской катастрофой - как вследствие военной травмы (ранения, контузии, увечья или заболевания, связанного с пребыванием на фронте):

1) нетрудоспособным родителям независимо от нахождения их на иждивении погибшего (умершего) кормильца,

2) детям, не достигшим возраста 18 лет, а также учащимся детям до окончания среднего или высшего учебного заведения, но не долее достижения ими 25-летнего возраста,

3) супругу (жене, мужу), если он занят уходом за детьми погибшего (умершего) кормильца, не достигшими 14 лет, независимо от того, работает супруг или нет,

4) супругу (жене, мужу) независимо от нахождения на иждивении и независимо от времени, прошедшего со дня гибели (смерти) кормильца, по достижении женой 50-летнего возраста, а мужем 55-летнего возраста или до наступления инвалидности.

Пенсия семьям по случаю потери кормильца назначается независимо от других видов пенсий, пособий и доходов.

При назначении пенсии по случаю потери кормильца по государственному пенсионному обеспечению применяются нормы Федерального закона «О трудовых пенсиях в Российской Федерации», регулирующие порядок и условия назначения пенсии по случаю потери кормильца семьям безвестно отсутствующих лиц, усыновленным, усыновителям, пасынкам, падчерицам, отчимам, мачехам, порядок и условия признания члена семьи состоявшим на иждивении погибшего (умершего) кормильца и иные вопросы, связанные с пенсионным обеспечением членов семей умерших, если иные нормы не установлены настоящим Федеральным законом.

Право на получение социальной пенсии имеют постоянно проживающие в Российской Федерации нетрудоспособные граждане.

Социальная пенсия по инвалидности устанавливается инвалидам I, II и III группы, в том числе инвалидам с детства и детям-инвалидам.

Социальная пенсия по случаю потери кормильца устанавливается детям в возрасте до 18 лет, а также старше этого возраста, обучающемся по очной форме в образовательных учреждениях всех типов и видов независимо от их организационно-правовой формы, за исключением образовательных учреждений дополнительного образования, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, потерявшим одного или обоих родителей, и детям умершей одинокой матери.

Социальная пенсия по старости устанавливается гражданам из числа малочисленных народов Севера, достигшим возраста 55 и 50 лет и гражданам, достигшим 65 и 60 лет (соответственно мужчины и женщины).

Факт оплачиваемой трудовой деятельности на выплату социальной пенсии не влияет, за исключением социальной пенсии, назначенной гражданам, достигшим возраста 65 и 60 лет (соответственно мужчины и женщины) [61].

Размеры социальной пенсии отражены в приложении Ж.

Таким образом, в Российской Федерации существует два типа пенсий: государственные и трудовые. Трудовые пенсии подразделяются на трудовые пенсии по старости, по инвалидности, по случаю потери кормильца. Государственные пенсии подразделяются на государственные пенсии за выслугу лет, по старости, по инвалидности, по случаю потери кормильца и социальную пенсии.

Официальным документом, на основании которого установилась деятельность Управления Пенсионного фонда России в Ленинском районе г. Грозного, является Положение о государственном учреждении - Управлении Пенсионного фонда Российской Федерации в Ленинском районе г. Грозного

Согласно этому документу официальное полное наименование: Государственное учреждение - Управление Пенсионного Фонда Российской Федерации в Ленинском районе г. Грозного

Управление образовано с 12.03.2001 в соответствии с постановлением Правления ПФР от 11.01.2001 N 2, согласно приказу ОПФР по Чеченской Республике от 15.02.2001 N 27-А [34].

Согласно пункту 8 и пункту 9 документа, Управление является юридическим лицом, имеет в оперативном управлении федеральное имущество, самостоятельный баланс, текущий и другие счета в банках, может приобретать и осуществлять имущественные и неимущественные права и нести обязанности, быть истцом и ответчиком в суде; имеет печать с изображением Государственного герба Российской Федерации и своим наименованием, а также фирменные бланки, штампы.

В работе Управления используются программы: ПТК АСВ, ПТК Страхователь, ПТК СПУ - содержащие информацию по всем страхователям и их платежам, СCheckXML и CheckUfa – проверочные программы, ПУ5 – программа для формирования отчетности и другие программы.

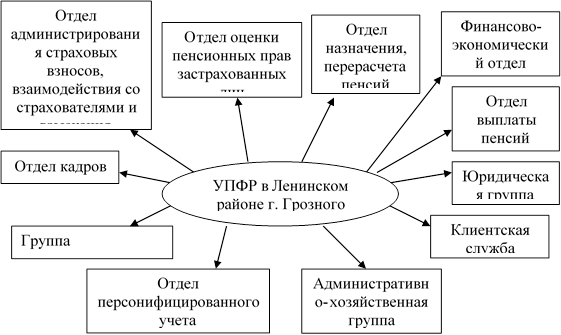

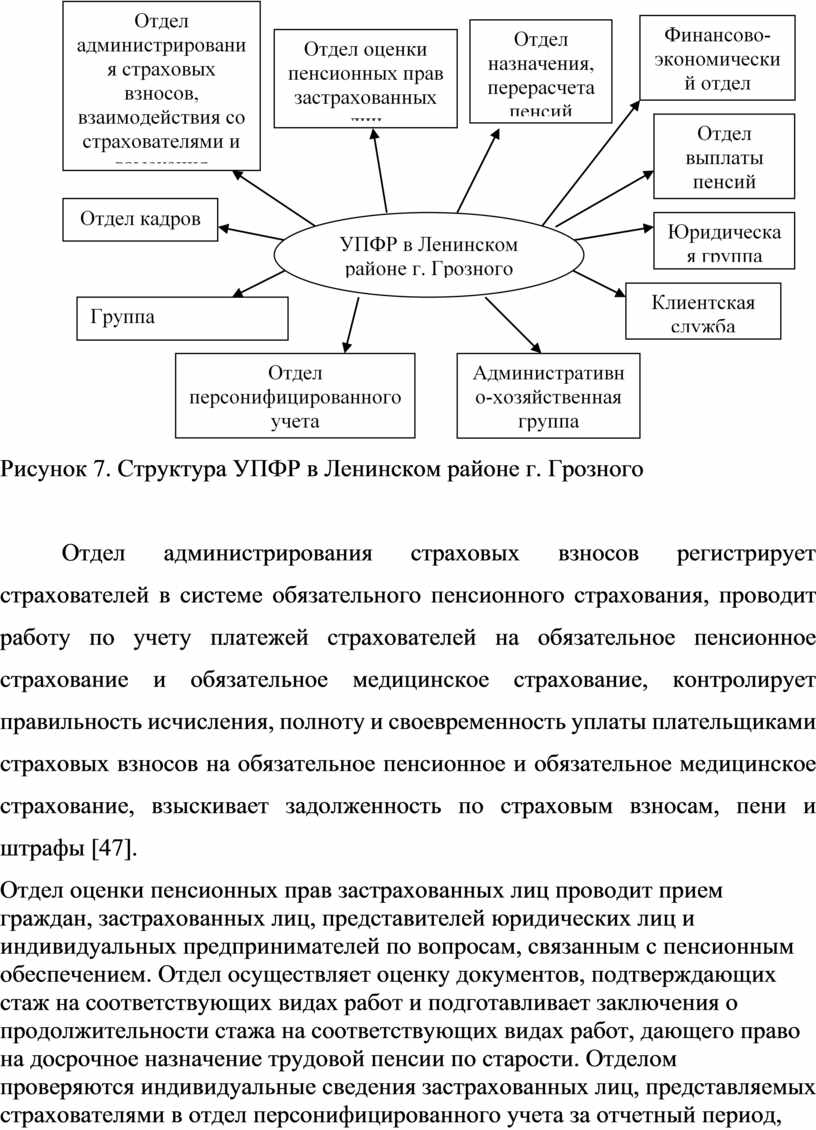

Структура Управления в Ленинском районе отражена на рисунке 7.

Рисунок 7. Структура УПФР в Ленинском районе г. Грозного

Отдел администрирования страховых взносов регистрирует страхователей в системе обязательного пенсионного страхования, проводит работу по учету платежей страхователей на обязательное пенсионное страхование и обязательное медицинское страхование, контролирует правильность исчисления, полноту и своевременность уплаты плательщиками страховых взносов на обязательное пенсионное и обязательное медицинское страхование, взыскивает задолженность по страховым взносам, пени и штрафы [47].

Отдел оценки пенсионных прав застрахованных лиц проводит прием граждан, застрахованных лиц, представителей юридических лиц и индивидуальных предпринимателей по вопросам, связанным с пенсионным обеспечением. Отдел осуществляет оценку документов, подтверждающих стаж на соответствующих видах работ и подготавливает заключения о продолжительности стажа на соответствующих видах работ, дающего право на досрочное назначение трудовой пенсии по старости. Отделом проверяются индивидуальные сведения застрахованных лиц, представляемых страхователями в отдел персонифицированного учета за отчетный период, подтвержденных кодом особых условий труда. На основании полученных данных проводится анализ причин несоответствия сведений персонифицированного учета представленным документам в части трудового (страхового) стажа, стажа на соответствующих видах работ [48].

Отдел назначения, перерасчета и выплаты пенсий производит назначение и перерасчет, выплату пенсий на основании принятых специалистами Клиентской службы Управления документов о стаже, заработке и суммах страховых взносов застрахованных лиц в системе государственного пенсионного страхования. Отдел осуществляет проверки обоснованности выдачи документов, представленных для назначения, перерасчета и выплаты пенсий, инвентаризацию и списание архивных пенсионных дел. Важной задачей отдела является контроль за правильностью расходования средств ПФР. Отделом производится формирование в автоматизированном режиме сведений для составления бухгалтерской и статистической отчетности по выплаченным суммам пенсий, социальных пособий на погребение пенсионеров, не работающих на день смерти и других выплат, отнесенных законодательством к компетенции ПФР, а также заявок потребности в средствах на их выплату (с учетом разбивки по источникам финансирования). Отдел истребует документы, необходимые для назначения пенсий от юридических лиц и индивидуальных предпринимателей по запросам компетентных органов других регионов и государств. Отдел организует разъяснительную работу по вопросам пенсионного законодательства Российской Федерации среди населения; правовых, финансовых и кадровых служб юридических лиц через средства массовой информации; путем проведения семинаров; письменных сообщений, доставляемых через отделения Управления федеральной почтовой связи ООО «Почта». Отдел всегда рассматривает и подготавливает ответы на письменные обращения граждан, застрахованных лиц [49].

Финансово-экономический отдел занимается разработкой и анализом исполнения годового и квартального бюджета Управления ПФР в Ленинском районе г. Грозного по доходам и расходам на выплату пенсий и пособий, планирует расходы на осуществление выплат пенсий и пособий и на финансовое и материально-техническое обеспечение текущей деятельности Управления, финансируемого Пенсионным фондом Российской Федерации. Отдел ведет государственный и ведомственный статистический учет.

Отдел персонифицированного учета регистрирует застрахованных лиц в системе обязательного пенсионного страхования, проводит комплекс работ по приему от страхователей индивидуальных сведений. Отдел персонифицированного учета осуществляет прием от органов ЗАГС сведений о смерти застрахованных лиц и прием документов по инвестированию средств пенсионных накоплений. Отдел проводится информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов. По результатам проделанной работы отдел составляет отчеты и представляет их начальнику управления [46].

Клиентская служба организует обслуживание населения для успешной реализации конституционных прав граждан, застрахованных лиц. Клиентская служба своевременно и полно рассматривает письменные обращения граждан и застрахованных лиц. Сотрудники разъясняют гражданам, застрахованным лицам законодательство Российской Федерации, отнесенное к компетенции ПФР, а также проводят прием граждан, связанных с назначением, перерасчетом и выплатой пенсий и других видов выплат. Клиентская служба дает правовую оценку сведениям, содержащимся в документах, а также правильности оформления представленных документов, оформляет проекты решения начальника Управления о выдачи государственного сертификата на материнский (семейный) капитал, об отказе о его выдаче. Служба формирует индивидуальный штрих-код сертификатов на материнский (семейный) капитал, оформляет и выдает государственные сертификаты на материнский (семейный) капитал, готовит акты списания выданных государственных сертификатов на материнский (семейный) капитал. Также рассматривает и готовит ответы на обращения граждан, застрахованных лиц, индивидуальных предпринимателей, юридических лиц, осуществляет взаимодействие со средствами массовой информации. По результатам своей деятельности специалисты клиентской службы готовят отчеты о проделанной работе в рамках своих полномочий [50].

К вспомогательным подразделениям относятся отдел кадров, административно-хозяйственная группа, группа автоматизации и юридическая группа. Основная цель вспомогательных подразделений – обеспечение нормального функционирования деятельности основных отделов УПФР в Ленинском районе г. Грозного.

Решение о ликвидации либо реорганизации (слиянии, присоединении, выделении, разделении, преобразовании) Управления принимается Правлением ПФР в соответствии с условиями и порядком, установленным действующим законодательством Российской Федерации. В случае ликвидации имущество Управления передается Отделению.

УПФР в Ленинском районе г. Грозного является территориальным органом регионального Отделения пенсионного фонда Российской Федерации по Чеченской Республике. УПФР в Ленинском районе г. Грозного осуществляет функции по реализации положений Федерального закона от 22.08.2004 N 122-ФЗ, а именно организация назначения, перерасчета и выплаты ежемесячных денежных выплат [13].

Структурно УПФР в Ленинском районе г. Грозного состоит из отдела администрирования страховых взносов, взаимодействия с работодателями и взыскания задолженности, отдела оценки пенсионных прав застрахованных лиц, отдела назначения, перерасчета и выплаты пенсий, финансово-экономический отдела, отдела персонифицированного учета, клиентской службы и вспомогательных отделений.

Основной задачей Управления Пенсионного фонда России в Ленинском районе г. Грозного является обеспечение работоспособности каждого отдела, контроль за выполнением функций и реализация социальных программ Пенсионного фонда РФ.

Согласно пункту 5 Положения о государственном учреждении - Управлении Пенсионного фонда Российской Федерации в Ленинском районе г. Грозного Управление обеспечивает выявление, регистрацию и учет страхователей в установленном порядке в соответствии с действующим законодательством, ведение государственного банка данных по всем категориям страхователей, в том числе физических лиц, добровольно вступивших в правоотношения по обязательному пенсионному страхованию.

Управление осуществляет организацию и ведение индивидуального (персонифицированного) учета сведений о всех категориях застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования, организацию работы по учету средств, поступающих по обязательному пенсионному страхованию, а также организацию работы по целевому использованию средств обязательного пенсионного страхования, а также контролю за их использованием [18].

В Управлении проводится экономический анализ и прогнозирование доходной и расходной частей бюджета Управления, привлечение добровольных взносов физических и юридических лиц в ПФР, составление и представление в Отделение в установленном порядке заявок на финансирование выплаты трудовых пенсий, пенсий по государственному пенсионному обеспечению и других выплат, отнесенных законодательством к компетенции ПФР.

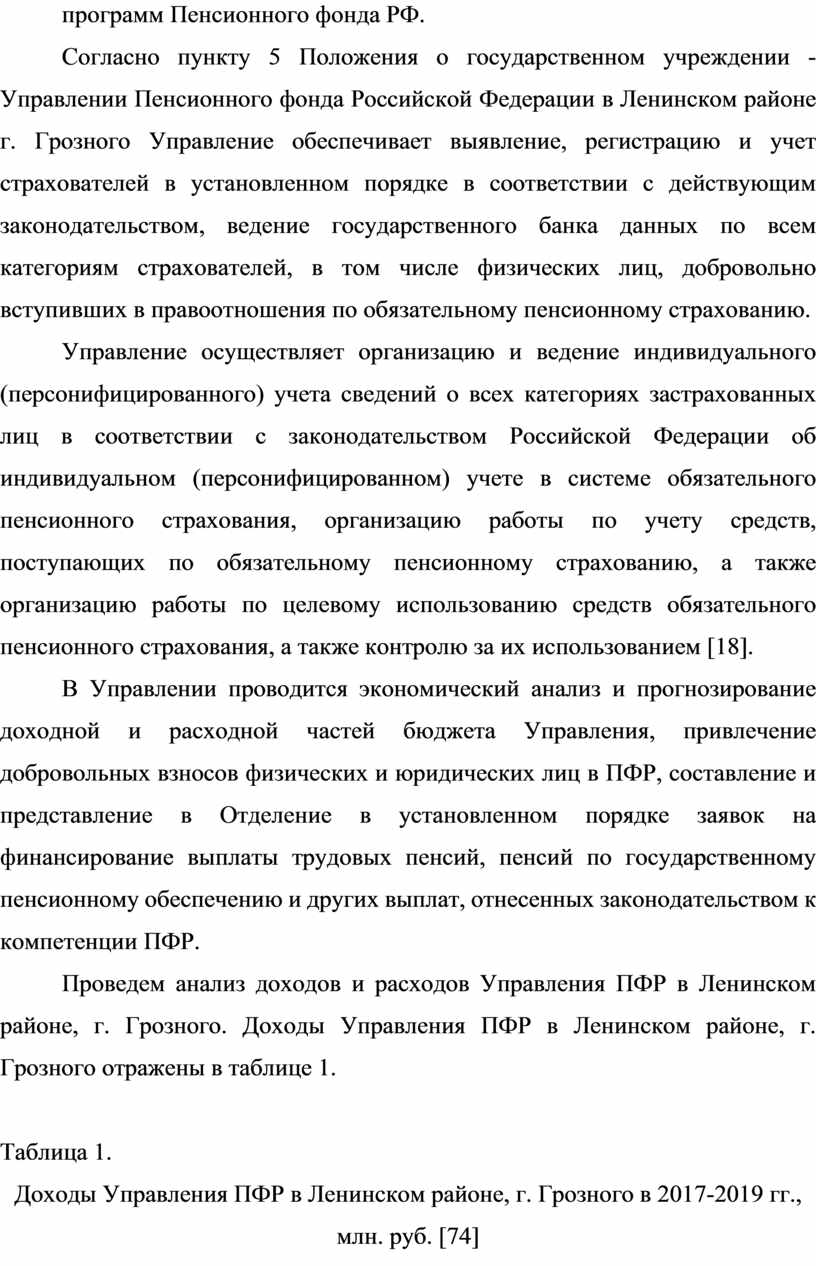

Проведем анализ доходов и расходов Управления ПФР в Ленинском районе, г. Грозного. Доходы Управления ПФР в Ленинском районе, г. Грозного отражены в таблице 1.

Таблица 1.

Доходы Управления ПФР в Ленинском районе, г. Грозного в 2017-2019 гг., млн. руб. [74]

|

Доходы |

2017 |

2018 |

2019 |

Абсолютное изменение |

|

Страховые взносы на выплату страховой части трудовой пенсии |

4023,1 |

4144,7 |

4234,6 |

211,5 |

|

Страховые взносы на выплату накопительной части трудовой пенсии |

543,1 |

659,1 |

730,3 |

187,2 |

|

Недоимки, пени, штрафы по взносам |

6,8 |

6,6 |

6,5 |

-0,3 |

|

От использования временно свободных средств |

0,4 |

0,5 |

0,7 |

0,3 |

|

Всего |

4569,8 |

4809 |

4970,8 |

401 |

В период с 2009 по 2011 произошло увеличение доходов УПФР в Ленинском районе, г. Грозного. Увеличение доходов Управления произошло из-за увеличения страховых взносов поступающих в пенсионный фонд на 211,5 млн. руб. зачисляемых на выплату страховой части трудовой пенсии и на 187,2 млн. руб. зачисляемых на выплату накопительной части трудовой пенсии. Это связано с тем, что произошло значительное увеличение плательщиков страховых взносов состоящих на учете Управления в этот период на 1603 единицы. Наблюдается уменьшение штрафов за нарушение законодательства по уплате страховых взносов. Данный факт свидетельствует об ужесточении административных взысканий по законодательству.

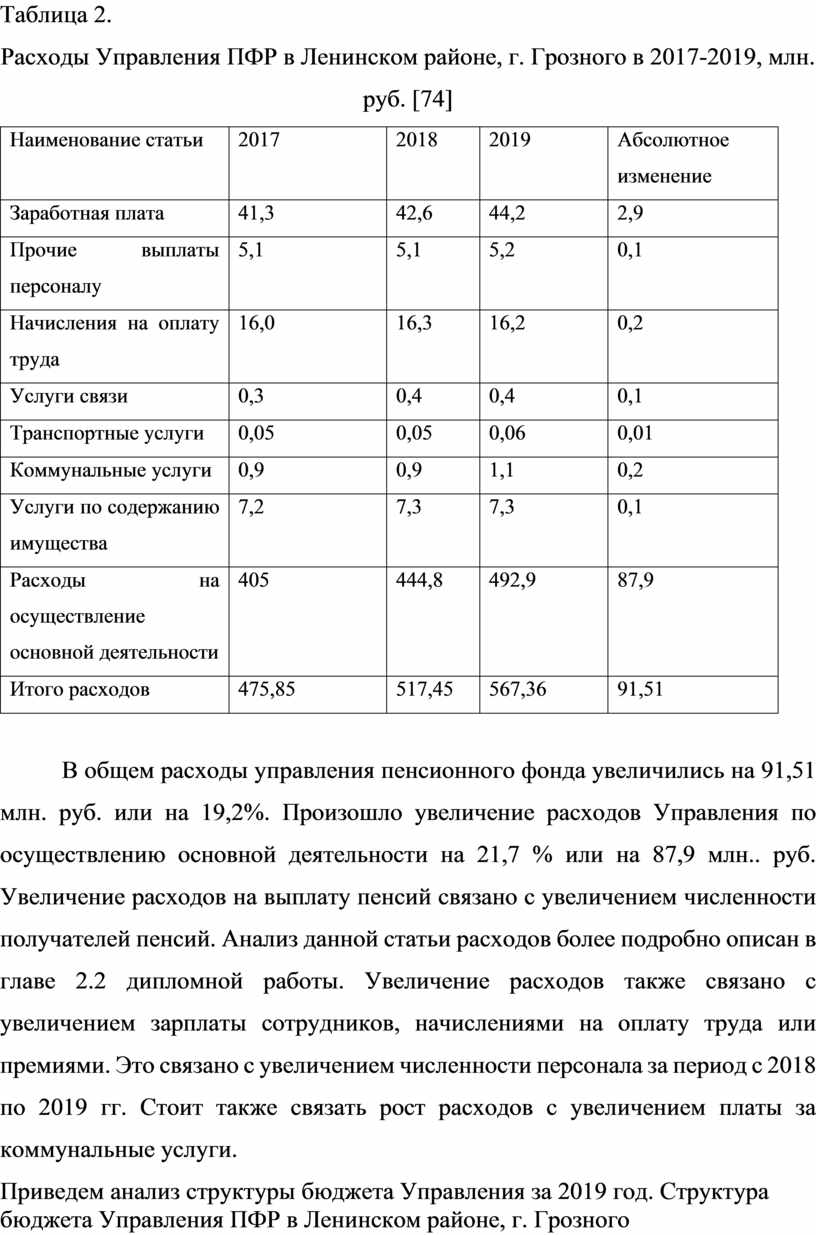

Проведем анализ расходов Управления ПФР в Ленинском районе, г. Грозного за период с 2018 по 2019 гг. Основные расходы, произведенные в УПФР в Чкаловском районе г. Екатеринбурга, отражены в таблице 2.

Таблица 2.

Расходы Управления ПФР в Ленинском районе, г. Грозного в 2017-2019, млн. руб. [74]

|

Наименование статьи |

2017 |

2018 |

2019 |

Абсолютное изменение |

|

Заработная плата |

41,3 |

42,6 |

44,2 |

2,9 |

|

Прочие выплаты персоналу |

5,1 |

5,1 |

5,2 |

0,1 |

|

Начисления на оплату труда |

16,0 |

16,3 |

16,2 |

0,2 |

|

Услуги связи |

0,3 |

0,4 |

0,4 |

0,1 |

|

Транспортные услуги |

0,05 |

0,05 |

0,06 |

0,01 |

|

Коммунальные услуги |

0,9 |

0,9 |

1,1 |

0,2 |

|

Услуги по содержанию имущества |

7,2 |

7,3 |

7,3 |

0,1 |

|

Расходы на осуществление основной деятельности |

405 |

444,8 |

492,9 |

87,9 |

|

Итого расходов |

475,85 |

517,45 |

567,36 |

91,51 |

В общем расходы управления пенсионного фонда увеличились на 91,51 млн. руб. или на 19,2%. Произошло увеличение расходов Управления по осуществлению основной деятельности на 21,7 % или на 87,9 млн.. руб. Увеличение расходов на выплату пенсий связано с увеличением численности получателей пенсий. Анализ данной статьи расходов более подробно описан в главе 2.2 дипломной работы. Увеличение расходов также связано с увеличением зарплаты сотрудников, начислениями на оплату труда или премиями. Это связано с увеличением численности персонала за период с 2018 по 2019 гг. Стоит также связать рост расходов с увеличением платы за коммунальные услуги.

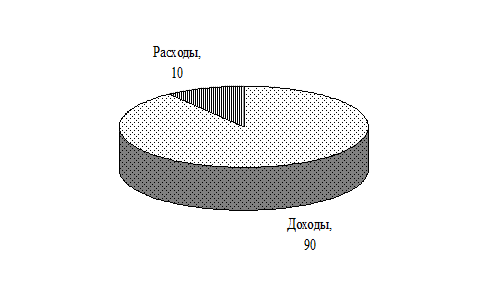

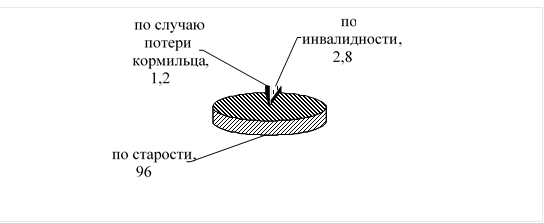

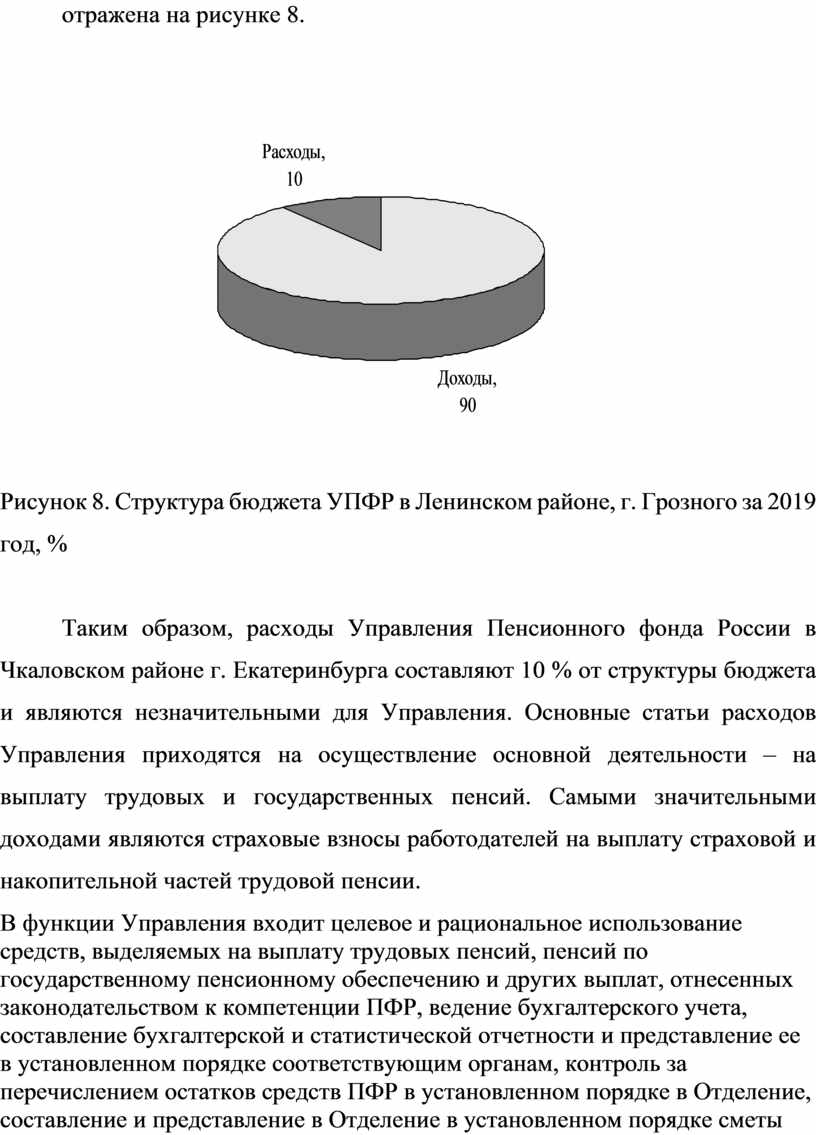

Приведем анализ структуры бюджета Управления за 2019 год. Структура бюджета Управления ПФР в Ленинском районе, г. Грозного отражена на рисунке 8.

Рисунок 8. Структура бюджета УПФР в Ленинском районе, г. Грозного за 2019 год, %

Таким образом, расходы Управления Пенсионного фонда России в Чкаловском районе г. Екатеринбурга составляют 10 % от структуры бюджета и являются незначительными для Управления. Основные статьи расходов Управления приходятся на осуществление основной деятельности – на выплату трудовых и государственных пенсий. Самыми значительными доходами являются страховые взносы работодателей на выплату страховой и накопительной частей трудовой пенсии.

В функции Управления входит целевое и рациональное использование средств, выделяемых на выплату трудовых пенсий, пенсий по государственному пенсионному обеспечению и других выплат, отнесенных законодательством к компетенции ПФР, ведение бухгалтерского учета, составление бухгалтерской и статистической отчетности и представление ее в установленном порядке соответствующим органам, контроль за перечислением остатков средств ПФР в установленном порядке в Отделение, составление и представление в Отделение в установленном порядке сметы доходов и расходов на содержание Управления.

Также одной из важных функций является своевременное назначение (перерасчет) трудовых пенсий на основе данных индивидуального (персонифицированного) учета, пенсий по государственному пенсионному обеспечению и других выплат, отнесенных законодательством к компетенции ПФР, их своевременная выплата и доставка.

Важным звеном предстает контроль за обоснованностью представления документов для назначения (перерасчета) трудовых пенсий и пенсий по государственному пенсионному обеспечению, в том числе на льготных условиях и в связи с особыми условиями труда. В компетенции Управления ведение базы данных по пенсионерам, бесплатное консультирование страхователей и застрахованных лиц по вопросам обязательного пенсионного страхования и информирование их о нормативных правовых актах об обязательном пенсионном страховании, а также прием граждан, рассмотрение их обращений, заявлений и жалоб по вопросам, относящимся к компетенции Управления, принятие по ним соответствующих мер.

УПФР в Ленинском районе, г. Грозного гарантирует защиту конфиденциальной информации в соответствии с законодательством Российской Федерации и указаниями Правления ПФР, Исполнительной дирекции ПФР и Отделения [35].

При необходимости осуществляется представительство в суде и арбитражном суде при рассмотрении вопросов пенсионного обеспечения и страхования, взыскания пеней и недоимок по страховым взносам;

В архиве Управления осуществляется организация архивирования документации, связанной с пенсионным обеспечением и сбором взносов в ПФР, документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования;

УПФР в Ленинском районе, г. Грозного проводится тщательная работа со страхователями, производится проверка документов страхователей, связанных с назначением (перерасчетом) и выплатой пенсий, контроль за представлением сведений индивидуального (персонифицированного) учета застрахованных лиц осуществление взыскания в судебном порядке пеней и недоимок по страховым взносам. Осуществляется ведение учета страховых взносов физических лиц, добровольно вступивших в правоотношения по обязательному пенсионному страхованию. При необходимости производится представление интересов застрахованных лиц перед страхователями.

Согласно пункту 7 Положения о государственном учреждении - Управлении Пенсионного фонда Российской Федерации в Ленинском районе, г. Грозного начальник Управления [34]:

- несет всю полноту ответственности за выполнение работы, возложенной на Управление;

- является распорядителем средств, выделяемых на выплату трудовых пенсий, пенсий по государственному пенсионному обеспечению, других выплат, отнесенных законодательством к компетенции ПФР и на содержание Управления, несет ответственность за правильное использование этих средств;

- принимает решения о назначении (перерасчете) трудовых пенсий, пенсий по государственному пенсионному обеспечению и других выплат, отнесенных законодательством к компетенции ПФР, а также решения об удержании из пенсий;

- является начальником гражданской обороны;

- издает приказы и дает указания, обязательные для работников Управления;

- обеспечивает подбор, расстановку кадров и их обучение на рабочем месте;

- заключает и расторгает трудовые договоры с работниками Управления;

- без доверенности действует от имени Управления, распоряжается его имуществом и заключает договоры в пределах компетенции, определенной Правлением ПФР, выдает доверенности.

Таким образом, Управление ПФР в Ленинском районе, г. Грозного является важным структурным элементом в структуре Пенсионного фонда России и выполняет функции и задачи по государственной социальной поддержке населения в рамках своей компетенции. Деятельность Управления строго регламентирована Федеральными законами, Постановлениями Правительства и другими нормативно-правовыми актами.

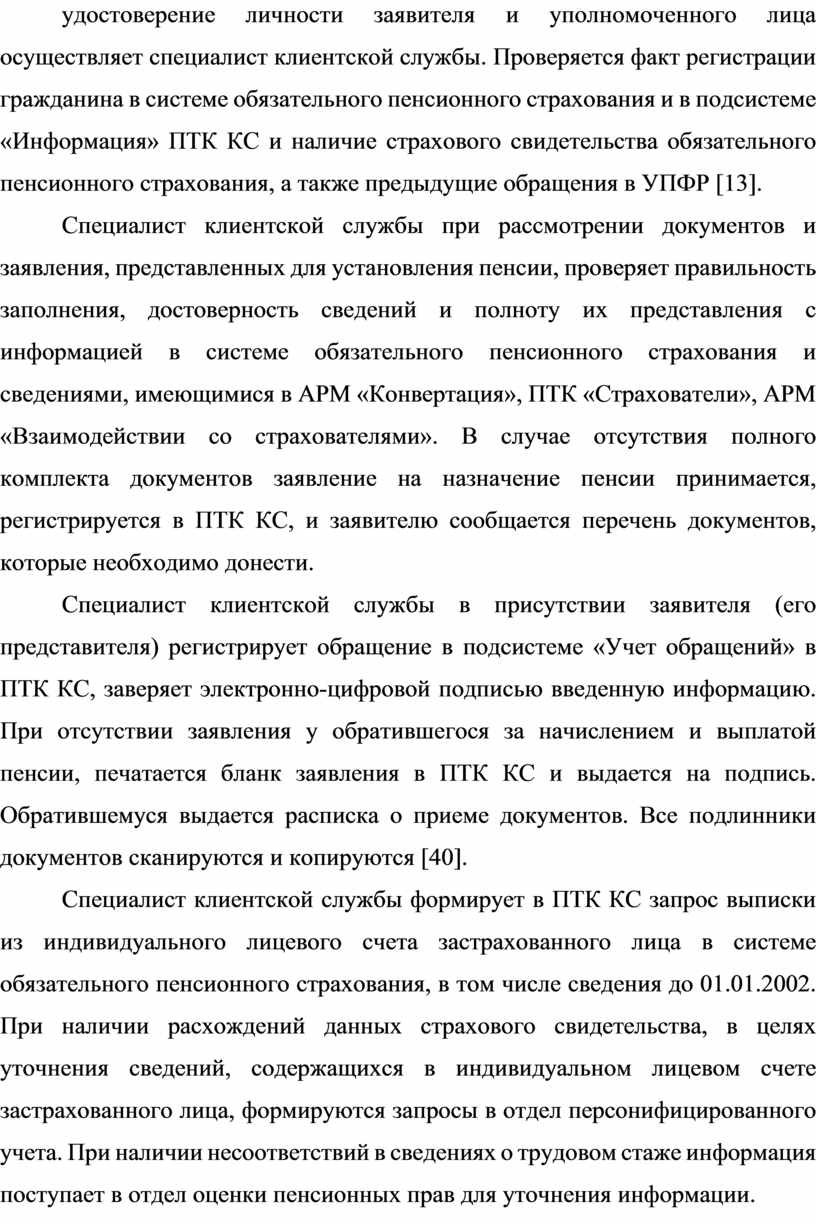

Технология работы Управления ПФР в Ленинском районе, г. Грозного строится по следующим направлениям: прием населения, назначение, перерасчет, выплата и доставка пенсий.

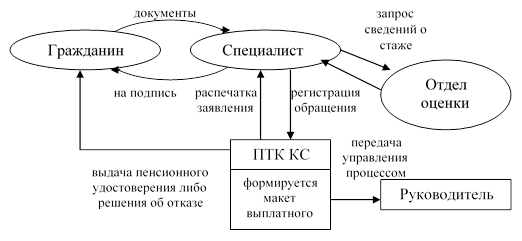

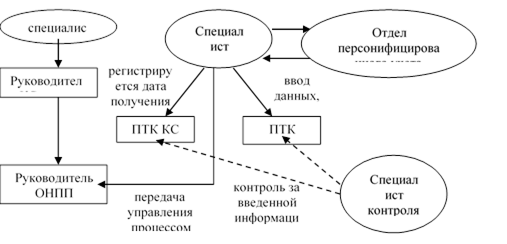

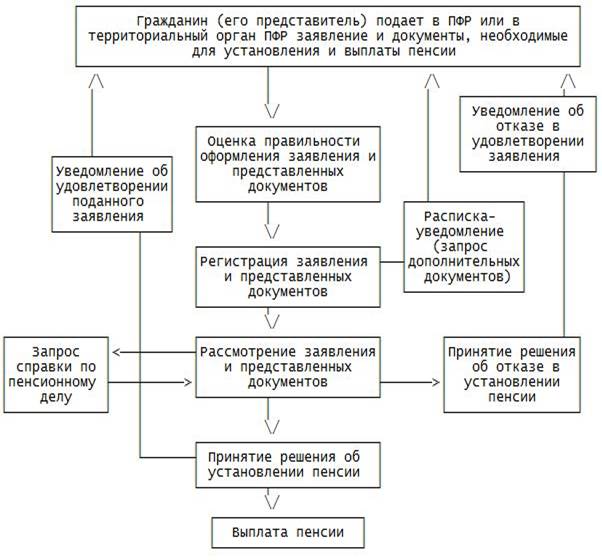

Основанием для начала выполнения процедур по установлению и выплате пенсий является личное обращение гражданина, либо его законного представителя с документами необходимыми для установления и выплаты пенсий, либо поступлении заявления и соответствующих документов по почте. Последовательность действий при приеме населения отражена на рисунке 9.

Рисунок 9. Механизм приема населения

Прием документов об установлении и выплате пенсий, их проверку и удостоверение личности заявителя и уполномоченного лица осуществляет специалист клиентской службы. Проверяется факт регистрации гражданина в системе обязательного пенсионного страхования и в подсистеме «Информация» ПТК КС и наличие страхового свидетельства обязательного пенсионного страхования, а также предыдущие обращения в УПФР [13].

Специалист клиентской службы при рассмотрении документов и заявления, представленных для установления пенсии, проверяет правильность заполнения, достоверность сведений и полноту их представления с информацией в системе обязательного пенсионного страхования и сведениями, имеющимися в АРМ «Конвертация», ПТК «Страхователи», АРМ «Взаимодействии со страхователями». В случае отсутствия полного комплекта документов заявление на назначение пенсии принимается, регистрируется в ПТК КС, и заявителю сообщается перечень документов, которые необходимо донести.

Специалист клиентской службы в присутствии заявителя (его представителя) регистрирует обращение в подсистеме «Учет обращений» в ПТК КС, заверяет электронно-цифровой подписью введенную информацию. При отсутствии заявления у обратившегося за начислением и выплатой пенсии, печатается бланк заявления в ПТК КС и выдается на подпись. Обратившемуся выдается расписка о приеме документов. Все подлинники документов сканируются и копируются [40].

Специалист клиентской службы формирует в ПТК КС запрос выписки из индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования, в том числе сведения до 01.01.2002. При наличии расхождений данных страхового свидетельства, в целях уточнения сведений, содержащихся в индивидуальном лицевом счете застрахованного лица, формируются запросы в отдел персонифицированного учета. При наличии несоответствий в сведениях о трудовом стаже информация поступает в отдел оценки пенсионных прав для уточнения информации.

Далее специалистом клиентской службы составляется макет электронного выплатного дела. Подлинники документов возвращаются обратившемуся. Макет электронного выплатного дела заверяется электронно-цифровой подписью, предоставляется руководителю клиентской службы. При извещении обратившегося о принятом решении под роспись выдается пенсионное удостоверение или решение об отказе. Также специалистом осуществляется хранение документов в бумажном виде до их востребования. Руководитель клиентской службы получает комплект документов на бумажных носителях от специалистов, осуществляет проверку электронного выплатного дела. Заверяет копии документов своей подписью и печатью, передает управление процессом по выплатному делу руководителю отдела назначения, перерасчета пенсий.

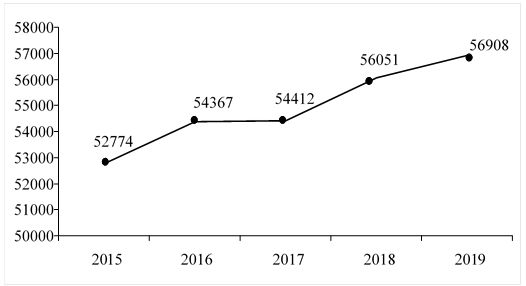

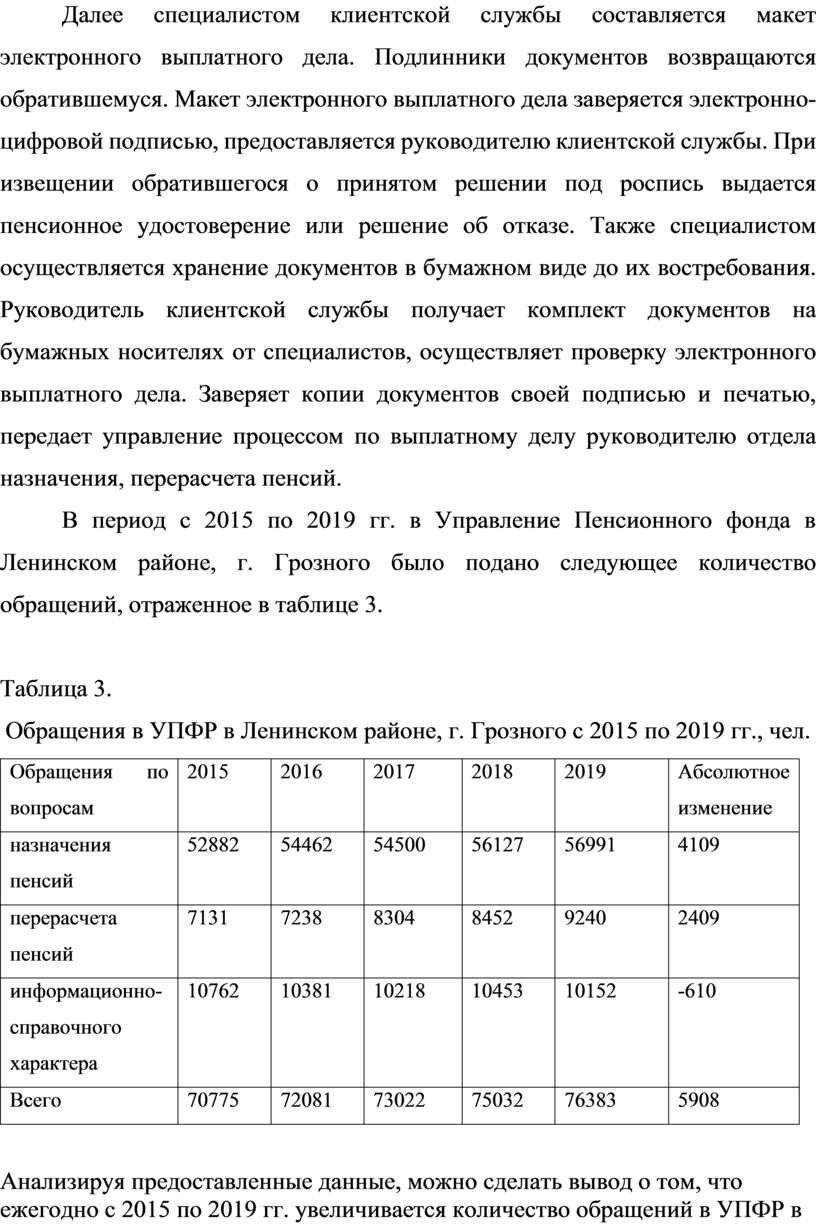

В период с 2015 по 2019 гг. в Управление Пенсионного фонда в Ленинском районе, г. Грозного было подано следующее количество обращений, отраженное в таблице 3.

Таблица 3.

Обращения в УПФР в Ленинском районе, г. Грозного с 2015 по 2019 гг., чел.

|

Обращения по вопросам |

2015 |

2016 |

2017 |

2018 |

2019 |

Абсолютное изменение |

|

назначения пенсий |

52882 |

54462 |

54500 |

56127 |

56991 |

4109 |

|

перерасчета пенсий |

7131 |

7238 |

8304 |

8452 |

9240 |

2409 |

|

информационно-справочного характера |

10762 |

10381 |

10218 |

10453 |

10152 |

-610 |

|

Всего |

70775 |

72081 |

73022 |

75032 |

76383 |

5908 |

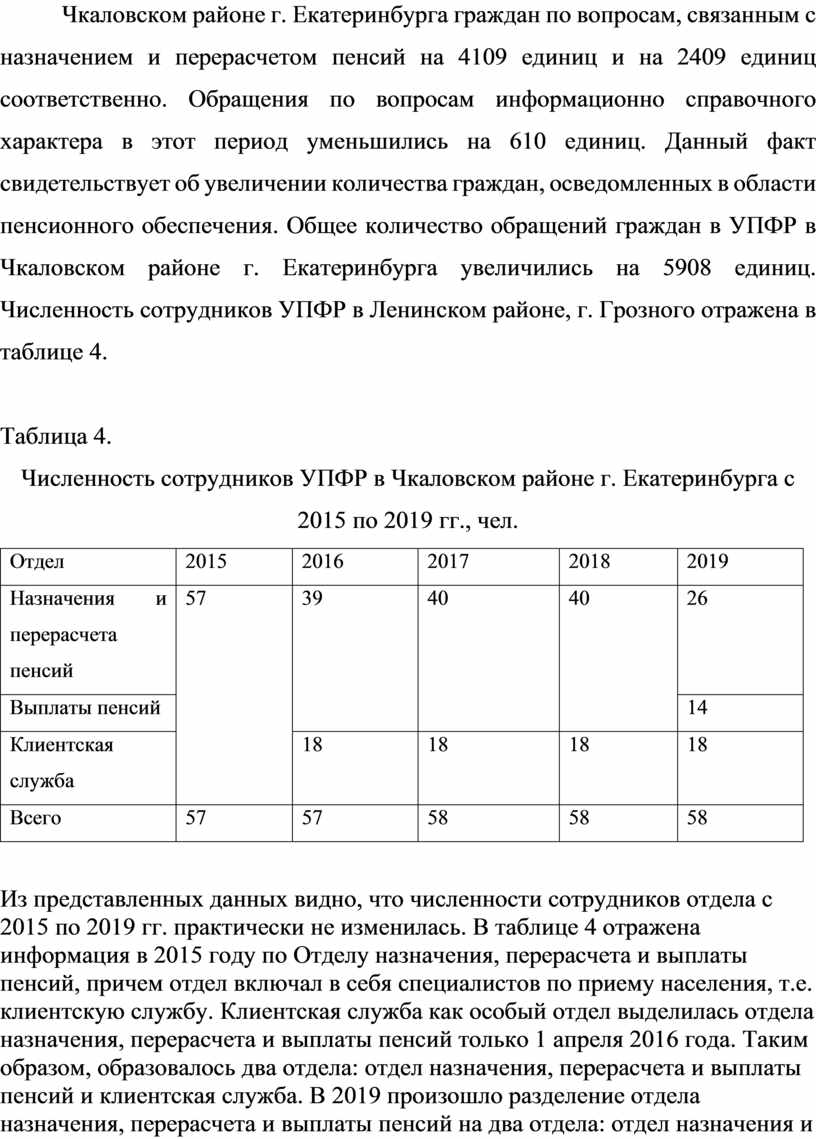

Анализируя предоставленные данные, можно сделать вывод о том, что ежегодно с 2015 по 2019 гг. увеличивается количество обращений в УПФР в Чкаловском районе г. Екатеринбурга граждан по вопросам, связанным с назначением и перерасчетом пенсий на 4109 единиц и на 2409 единиц соответственно. Обращения по вопросам информационно справочного характера в этот период уменьшились на 610 единиц. Данный факт свидетельствует об увеличении количества граждан, осведомленных в области пенсионного обеспечения. Общее количество обращений граждан в УПФР в Чкаловском районе г. Екатеринбурга увеличились на 5908 единиц. Численность сотрудников УПФР в Ленинском районе, г. Грозного отражена в таблице 4.

Таблица 4.

Численность сотрудников УПФР в Чкаловском районе г. Екатеринбурга с 2015 по 2019 гг., чел.

|

Отдел |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Назначения и перерасчета пенсий |

57 |

39 |

40 |

40 |

26 |

|

Выплаты пенсий |

14 |

||||

|

Клиентская служба |

18 |

18 |

18 |

18 |

|

|

Всего |

57 |

57 |

58 |

58 |

58 |