Поделиться

Регістри – інструмент нагромадження та систематизації даних обліку

Після того, як факти господарської діяльності відображені в документах обліку, виникає об'єктивна необхідність в їхньому групуванні за економічно однорідними ознаками, в оцінюванні, визначенні кореспонденції рахунків та відображенні узагальненої інформації у спеціальних таблицях, що ма- ють назву регістрів обліку.

Регістр є способом групування ФГД, наведених у первинній документа- ції, яка характеризує зміни в конкретних об'єктах обліку за звітний період.

![]() Обліковий регістр – це упорядкований носій узагальненої інфо- рмації на рахунках обліку, пристосований для реєстрації даних із первинних документів або отриманий у результаті механізованої обробки даних, який є юридичним підтвердженням правильності відображення інформації в системі обліку.

Обліковий регістр – це упорядкований носій узагальненої інфо- рмації на рахунках обліку, пристосований для реєстрації даних із первинних документів або отриманий у результаті механізованої обробки даних, який є юридичним підтвердженням правильності відображення інформації в системі обліку.

Регістри поділяють за призначенням на хронологічні, систематичні і комбіновані. Хронологічні регістри складаються за часом здійснення гос- подарських операцій (касова книга, відомості випуску продукції та ін.). Си- стематичні регістри передбачають групування інформації на рахунках об- ліку (головна книга). Комбіновані регістри доволі поширені через те, що в них сполучаються переваги як хронологічного, так і систематичного запи- су.

За обсягом змісту регістри поділяють на:

односторонні, якщо інформація в них збирається лише за дебетом або кредитом одного чи кількох рахунків. Односторонні регістри най- частіше використовують при механізованій обробці інформації (маши- нограми);

двосторонні, якщо інформація в них збирається за дебетом і креди- том. При цьому в таких регістрах довідкова інформація має єдину окрему зону, а дебетові і кредитові обороти розміщують рядом.

Якщо в колонках відображають інформацію за синтетичними ра- хунками, то в рядках – за аналітичними, або навпаки: в колонках ін- формацію показують за аналітичними рахунками, а в рядках – за си- нтетичними. За таким принципом побудовані журнали, відомості, роз- робні таблиці.

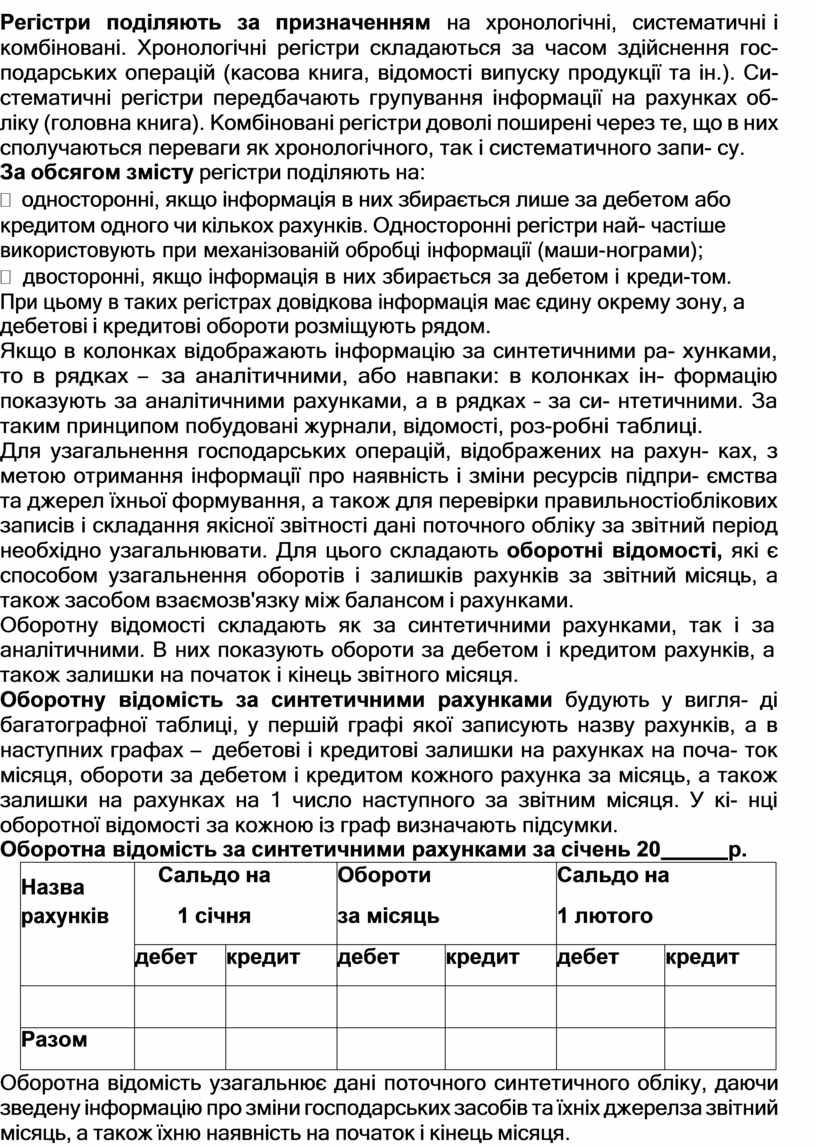

Для узагальнення господарських операцій, відображених на рахун- ках, з метою отримання інформації про наявність і зміни ресурсів підпри- ємства та джерел їхньої формування, а також для перевірки правильності облікових записів і складання якісної звітності дані поточного обліку за звітний період необхідно узагальнювати. Для цього складають оборотні відомості, які є способом узагальнення оборотів і залишків рахунків за звітний місяць, а також засобом взаємозв'язку між балансом і рахунками.

Оборотну відомості складають як за синтетичними рахунками, так і за аналітичними. В них показують обороти за дебетом і кредитом рахунків, а також залишки на початок і кінець звітного місяця.

Оборотну відомість за синтетичними рахунками будують у вигля- ді багатографної таблиці, у першій графі якої записують назву рахунків, а в наступних графах – дебетові і кредитові залишки на рахунках на поча- ток місяця, обороти за дебетом і кредитом кожного рахунка за місяць, а також залишки на рахунках на 1 число наступного за звітним місяця. У кі- нці оборотної відомості за кожною із граф визначають підсумки.

Оборотна відомість за синтетичними рахунками за січень 20 р.

|

Назва рахунків |

Сальдо на 1 січня |

Обороти за місяць |

Сальдо на 1 лютого |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

Оборотна відомість узагальнює дані поточного синтетичного обліку, даючи зведену інформацію про зміни господарських засобів та їхніх джерел за звітний місяць, а також їхню наявність на початок і кінець місяця.

Оборотна відомість за синтетичними рахунками має контрольне зна- чення для перевірки правильності і повноти облікових записів на рахунках, що ґрунтується на одержанні в ній трьох пар рівних між собою підсум- ків: рівність підсумків за дебетом і кредитом рахунків на початок місяця; рів- ність підсумків оборотів за дебетом і кредитом рахунків за місяць; рівність підсумків залишків за дебетом і кредитом рахунків на кінець місяця.

Рівність підсумків першої пари граф, тобто дебетових і кредитових залишків на рахунках на початок місяця, зумовлена рівністю підсумків активу і пасиву балансу, який є підставою для запису початкових зали- шків на активних і пасивних рахунках.

Рівність підсумків другої пари граф, тобто оборотів за дебетом і кредитом рахунків, зумовлена подвійним записом операцій, згідно з яким кожна операція в однаковій сумі записується за дебетом і кредитом різних рахунків.

Третя рівність (тобто підсумки залишків за дебетом і кредитом раху- нків на кінець місяця) зумовлена двома попередніми рівностями, якщо початкові залишки на рахунках рівні між собою, а також рівні суми оборо- тів, то й залишки активних і пасивних рахунків на кінець місяця в підсумку мають бути рівні між собою.

Порушення цих рівностей свідчить про помилки, допущені в обліко- вих записах або при складанні самої оборотної відомості.

На підставі підбитих підсумків в оборотній відомості за синтетичними раху- нками складають баланс підприємства на кінець звітного періоду.

Оборотна відомість дає загальну інформацію про стан і зміни госпо- дарських засобів та джерел їхнього формування, але недостатньо роз- криває економічний зміст оборотів: звідки надійшли товарно-матеріальні цінності або грошові кошти, за рахунок яких джерел або де вони були ви- користані. Цей недолік оборотної відомості можна усунути, побудувавши її за шаховою формою.

За будовою шахова оборотна відомість нагадує шахівницю. Всі раху- нки на ній записують двічі: один раз назви рахунків розміщують у лівій ча- стині таблиці по вертикалі (як і в простій оборотній відомості), а другий – ці самі рахунки і в такій самій послідовності записують по горизонталі – у верхній частині таблиці.

Суми оборотів за кожним рахунком записують на перетині кореспон- дуючих рахунків, що дебетуються (по вертикалі), і рахунків, що кредиту- ються (по горизонталі).

Приклад 1

На основі наведених даних:

1) скласти і заповнити журнал реєстрації господарських операцій;

2) скласти оборотно-шахову відомість за синтетичними рахунками.

Залишки за синтетичними рахунками (грн.) на 1.01.20 р.: “Статутний

капітал” – 70020, “Резервний капітал” – 10000, “Рахунки в банках” – 20000, “Каса” – 50, “Розрахунки з іншими дебіторами” – 270, “Короткострокові по- зики” – 12000, “Розрахунки за виплатами працівникам” – 300, “Виробничі запаси” – 30000, “Основні засоби” – 42000.

Факти господарської діяльності за січень 20 р.

|

Факт господарської діяльності |

Сума, грн. |

|

1. Оприбутковано на склад матеріали від ВАТ “Альянс” |

10000 |

|

2. Із поточного рахунка в банку надійшли кошти в касу на госпо- дарські потреби |

500 |

|

3. Відпущено матеріали на потреби виробництва |

8000 |

|

4. Погашена заборгованість перед ВАТ “Альянс” за придбані ма- теріали |

7500 |

|

5. Нарахована заробітна плата робітникам основного виробницт- ва |

2000 |

|

6. Проведені нарахування на заробітну плату на соціальні заходи |

768,8 |

|

7. Нарахований знос основних засобів |

2000 |

|

8. Акцептовано рахунок Тернопількомуненерго за надані послуги |

2000 |

|

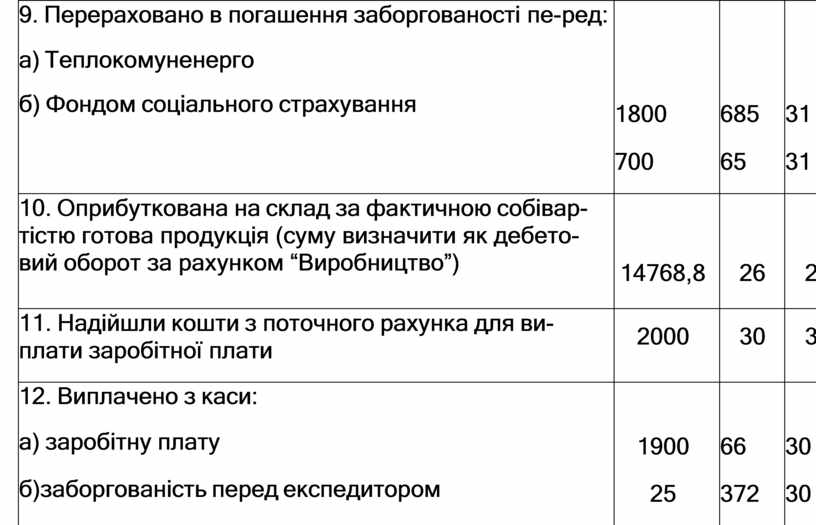

9. Перераховано в погашення заборгованості перед: а) Теплокомуненерго б) Фондом соціального страхування |

1800 700 |

|

10. Оприбуткована на склад за фактичною собівартістю готова продукція (суму визначити як дебетовий оборот за рахунком “Ви- робництво”) |

? |

|

11. Надійшли кошти з поточного рахунка для виплати заробітної плати |

2000 |

|

12. Виплачено з каси: а) заробітну плату б)заборгованість перед експедитором за підзвітними сумами |

1900 25 |

Розв'язання

Журнал реєстрації господарських операцій

|

Факт господарської діяльності |

Сума, грн. |

Д-т |

К-т |

|

1. Оприбутковано на склад матеріали від ВАТ “Альянс” |

10000 |

201 |

63 |

|

2. Із поточного рахунка в банку надійшли кошти в касу на господарські потреби |

500 |

30 |

31 |

|

3. Відпущено матеріали на потреби виробництва |

8000 |

23 |

201 |

|

4. Погашено заборгованість перед ВАТ “Альянс” за придбані матеріали |

7500 |

63 |

31 |

|

5. Нарахована заробітна плата робітникам основ- ного виробництва |

2000 |

23 |

66 |

|

6. Проведені нарахування на заробітну плату на соціальні заходи |

768,8 |

23 |

65 |

|

7. Нарахований знос основних засобів |

2000 |

23 |

13 |

|

8. Акцептовано рахунок Тернопількомуненерго за надані послуги |

2000 |

23 |

685 |

|

9. Перераховано в погашення заборгованості пе- ред: а) Теплокомуненерго б) Фондом соціального страхування |

1800 700 |

685 65 |

31 31 |

|

10. Оприбуткована на склад за фактичною собівар- тістю готова продукція (суму визначити як дебето- вий оборот за рахунком “Виробництво”) |

14768,8 |

26 |

23 |

|

11. Надійшли кошти з поточного рахунка для ви- плати заробітної плати |

2000 |

30 |

31 |

|

12. Виплачено з каси: а) заробітну плату б)заборгованість перед експедитором |

1900 25 |

66 372 |

30 30 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.