Поделиться

Регулювання бухгалтерського обліку і фінансової звітності

Державне регулювання бухгалтерського обліку та фінансової звітності в Україні здійснюється з метою:

- створення єдиних правил ведення бухгалтерського обліку та складання фінансової звітності, які є обов'язковими для всіх підприємств та гарантують і захищають інтереси користувачів;

- удосконалення бухгалтерського обліку та фінансової звітності.

Державну політику у сфері бухгалтерського обліку та фінансової звітності в Україні здійснюють Міністерство фінансові України, Національний банк України, Державне казначейство України, міністерства та інші центральні органи виконавчої влади в межах повноважень, передбачених законодавством.

Регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється Міністерством фінансів України, яке затверджує національні положення (стандарти) бухгалтерського обліку, інші нормативно- правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності.

Методологічна рада з бухгалтерського обліку утворюється з висококваліфікованих науковців, спеціалістів міністерств та інших центральних органів виконавчої влади, підприємств, представників громадських організацій бухгалтерів та аудиторів України.

Національне положення (стандарт) бухгалтерського обліку – нормативно-правовий акт, затверджений Міністерством фінансів України, що визначає принципи та методи ведення бухгалтерського обліку і складання фінансової звітності, що не суперечать міжнародним стандартам.

Структура положення П(С)БО визначається обсягом та змістом питань, які він розглядає. В той же час кожне положення (стандарт) бухгалтерського обліку:

- включає загальні положення, які пояснюють його мету, сферу застосування;

- містить визначення всіх основних термінів, які використовуються в стандарті;

- визначає порядок оцінки та деталізації інформації відповідних об’єктів у фінансовій звітності.

Порядок ведення бухгалтерського обліку та складання фінансової звітності в банках встановлюється Національним банком України відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» та національних положень (стандартів) бухгалтерського обліку.

Порядок ведення бухгалтерського обліку та складання фінансової звітності про виконання бюджетів та госпрозрахункових операцій бюджетних установ установлюється Державним казначейством України відповідно до національних

положень (стандартів) бухгалтерського обліку за погодженням з Міністерством фінансів України.

Порядок ведення бухгалтерського обліку фінансово-господарської діяльності інвестора, пов'язаної з виконанням робіт (послуг), передбачених угодою про розподіл продукції, визначається такою угодою відповідно до вимог законодавства України.

Міністерства, інші центральні органи виконавчої влади, у межах своєї компетенції, відповідно до галузевих особливостей розробляють на базі національних положень (стандартів) бухгалтерського обліку методичні рекомендації щодо їх застосування.

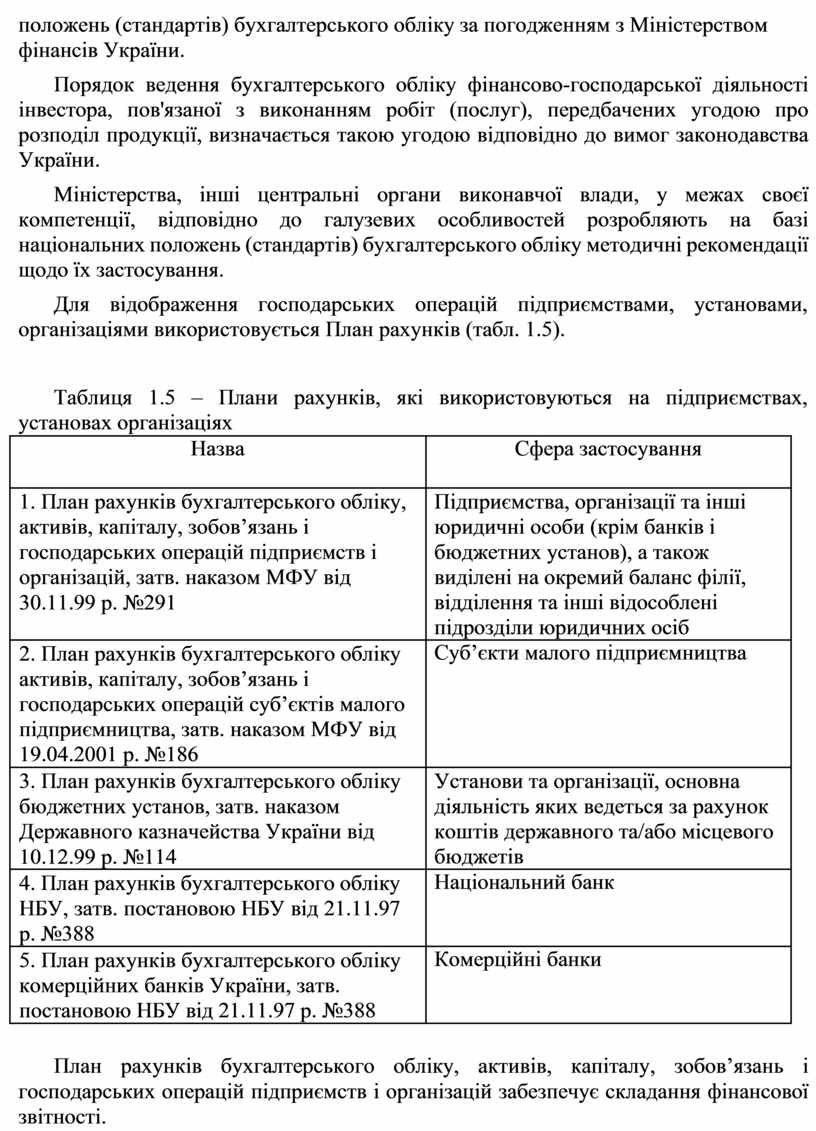

Для відображення господарських операцій підприємствами, установами, організаціями використовується План рахунків (табл. 1.5).

Таблиця 1.5 – Плани рахунків, які використовуються на підприємствах, установах організаціях

|

Назва |

Сфера застосування |

|

1. План рахунків бухгалтерського обліку, активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затв. наказом МФУ від 30.11.99 р. №291 |

Підприємства, організації та інші юридичні особи (крім банків і бюджетних установ), а також виділені на окремий баланс філії, відділення та інші відособлені підрозділи юридичних осіб |

|

2. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій суб’єктів малого підприємництва, затв. наказом МФУ від 19.04.2001 р. №186 |

Суб’єкти малого підприємництва |

|

3. План рахунків бухгалтерського обліку бюджетних установ, затв. наказом Державного казначейства України від 10.12.99 р. №114 |

Установи та організації, основна діяльність яких ведеться за рахунок коштів державного та/або місцевого бюджетів |

|

4. План рахунків бухгалтерського обліку НБУ, затв. постановою НБУ від 21.11.97 р. №388 |

Національний банк |

|

5. План рахунків бухгалтерського обліку комерційних банків України, затв. постановою НБУ від 21.11.97 р. №388 |

Комерційні банки |

План рахунків бухгалтерського обліку, активів, капіталу, зобов’язань і господарських операцій підприємств і організацій забезпечує складання фінансової звітності.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.