Поделиться

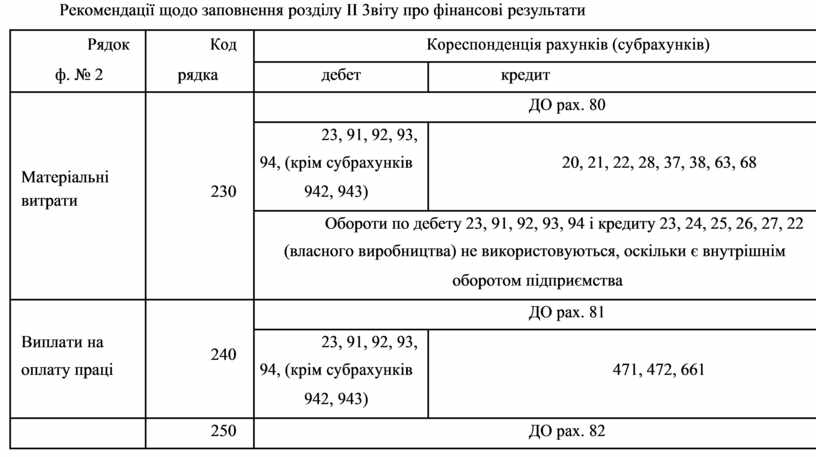

Рекомендації щодо заповнення розділу ІІ 3віту про фінансові результати

|

Рядок |

Код |

|

Кореспонденція рахунків (субрахунків) |

|

|

ф. № 2 |

рядка |

|

|

|

|

дебет |

|

кредит |

||

|

|

|

|

|

|

|

|

|

|

|

ДО рах. 80 |

|

|

|

|

|

|

|

|

|

23, 91, 92, 93, |

|

|

|

Матеріальні |

|

94, (крім субрахунків |

|

20, 21, 22, 28, 37, 38, 63, 68 |

|

230 |

942, 943) |

|

|

|

|

витрати |

|

|

||

|

|

|

|

|

|

|

|

|

Обороти по дебету 23, 91, 92, 93, 94 і кредиту 23, 24, 25, 26, 27, 22 |

||

|

|

|

(власного виробництва) не використовуються, оскільки є внутрішнім |

||

|

|

|

|

|

оборотом підприємства |

|

|

|

|

|

|

|

|

|

|

|

ДО рах. 81 |

|

Виплати на |

|

|

|

|

|

240 |

23, 91, 92, 93, |

|

|

|

|

оплату праці |

94, (крім субрахунків |

|

471, 472, 661 |

|

|

|

|

|||

|

|

|

942, 943) |

|

|

|

|

|

|

|

|

|

|

250 |

|

|

ДО рах. 82 |

|

|

|

|

|

|

|

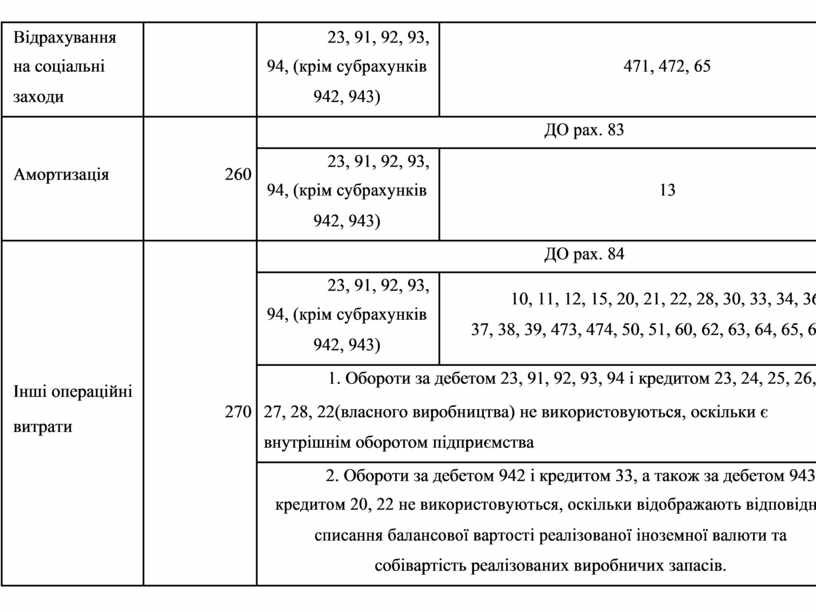

Відрахування |

|

23, 91, 92, 93, |

|

|

|

на соціальні |

|

94, (крім субрахунків |

471, 472, 65 |

|

|

заходи |

|

942, 943) |

|

|

|

|

|

|

|

|

|

|

|

|

ДО рах. 83 |

|

|

|

|

|

|

|

|

Амортизація |

260 |

23, 91, 92, 93, |

|

|

|

94, (крім субрахунків |

13 |

|||

|

|

|

|||

|

|

|

942, 943) |

|

|

|

|

|

|

|

|

|

|

|

|

ДО рах. 84 |

|

|

|

|

|

|

|

|

|

|

23, 91, 92, 93, |

10, 11, 12, 15, 20, 21, 22, 28, 30, 33, 34, 36, |

|

|

|

|

94, (крім субрахунків |

||

|

|

|

37, 38, 39, 473, 474, 50, 51, 60, 62, 63, 64, 65, 68 |

||

|

|

|

942, 943) |

||

|

|

|

|

||

|

|

|

|

|

|

|

Інші операційні |

|

1. Обороти за дебетом 23, 91, 92, 93, 94 і кредитом 23, 24, 25, 26, |

||

|

270 |

27, 28, 22(власного виробництва) не використовуються, оскільки є |

|||

|

витрати |

||||

|

|

внутрішнім оборотом підприємства |

|||

|

|

|

|||

|

|

|

|

||

|

|

|

2. Обороти за дебетом 942 і кредитом 33, а також за дебетом 943 і |

||

|

|

|

кредитом 20, 22 не використовуються, оскільки відображають відповідно |

||

|

|

|

списання балансової вартості реалізованої іноземної валюти та |

||

|

|

|

собівартість реалізованих виробничих запасів. |

||

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.