Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

|

|

|

|

Тема 10. Облік готової продукції та її реалізація |

||||||

|

|

|

Поняття готової продукції та основні завдання її бухгалтерського обліку. |

|||||||

|

Основні методи оцінки готової продукції. |

|

|

|

|

|||||

|

|

|

Документообіг обліку готової продукції. |

|

|

|

|

|||

|

|

|

Організація обліку готової продукції та її реалізації на складі та в |

|||||||

|

бухгалтерії підприємства. |

|

|

|

|

|

|

|||

|

|

|

Характеристика рахунків по обліку готової продукції. |

|

|

|

|

|||

|

|

|

Склад собівартості реалізованої продукції. |

|

|

|

|

|||

|

|

|

Облік операцій пов’язаних з рухом готової продукції. |

|

|

|

|

|||

|

|

|

Література [21, с. 550 ], [26, с. 528 ]. |

|

|

|

|

|||

|

|

Готова продукція належить до |

Положення (стандарт) |

бухгалтерського |

||||||

|

обліку 9 «Запаси». |

|

|

|

|

|

|

|||

Готовою вважається продукція, яка пройшла повний цикл технологічної обробки, відповідая встановленим стандартам чи технічним умовам, прийняття відділом технічного контролю.

Реалізація продукції, робіт і послуг є важливим і завершальним етапом кругообігу засобів підприємства. Тут натуральна їхня форма набирає характеру грошової.

Основними завданнями обліку процесу реалізації є забезпечення інформації про обсяг реалізованої продукції в розрізі її окремих видів та виявлення фінансових результатів як щодо підприємства в цілому, так і щодо окремих видів продукції, а також забезпечення контролю за формуванням повної собівартості проданої продукції та рівнем реалізаційних цін.

Процес реалізації завжди передбачає, з одного боку, передачу відповідної продукції від виробника покупцеві, а з другого — проведення розрахунків згідно з договірною ціною цієї продукції. Отже, кожен вид продукції, що реалізується, матиме дві оцінки: одну для самого виробника — виробничу собівартість, іншу

— для покупця (ціну реалізації). Облік процесу реалізації відображується на рахунках класу 7 і 9. На дебеті рахунків класу 9 відображують виробничу собівартість реалізованої продукції, витрати при реалізації продукції (рахунки 90, 93, 92), а на кредиті рахунків класу 7(рахунок 70, 71 , 72 та ін.) — її реалізаційну вартість, суму виручки. При цьому на дебеті цих рахунків (класу 7) відображують податки, що підлягають оплаті, та вирахування з доходів, а саме: знижки, надані покупцеві, повернення ним уже оплачених товарів та ін. Порівнювання цих двох оцінок продукції дає змогу визначити фінансовий результат від її реалізації (рахунок 79).

Готова продукція на промислових підприємствах щоденно, чи з певною періодичністю протягом місяця, надходить з виробництва. У цей же період її відпускають (реалізують) відповідним покупцям за встановленою конкретною ціною.

Оскільки готова продукція в поточному обліку відображається за плановою собівартістю, то на кінець місяця виникає необхідність розрахувати та списати відхилення фактичної собівартості від планової щодо реалізованої частини продукції.

Реалізованою продукцією називається така , що була відпущена покупцям за умови передачі права власності на цю продукцію незалежно від надходження оплати. При рішенні облікових задач на етапі реалізації треба зауважити на тому, що для визначення собівартості реалізованої продукції використовується інформація про собівартість яка формується на стадії виробництва на рахунку 23 «Виробництво». Для обліку руху готової продукції передбачено використання рахунка 26 «Готова продукція». За дебетом рахунка 26 «Готова продукція» відображається надходження готової продукції з власного виробництва.

Рух готової продукції на рахунку 26 «Готова продукція» відображується в оцінці за фактичною собівартістю її виробництва. Для визначення собівартості реалізованої продукції підприємство застосовує один із методів оцінки вибуття запасів передбачених П(С)БО «Запаси». Аналітичний облік готової продукції ведеться за окремими найменуваннями у кількісно вартісному вираженні, при чому в двох оцінках – за обліковими (продажними чи плановими) цінами та фактичною собівартістю.

Рахунок 26 "Готова продукція" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

23 |

90 |

|

|

|

Рахунок 90 "Собівартість реалізації" призначено для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг.

За дебетом рахунка 90 "Собівартість реалізації" відображається виробнича собівартість реалізованої готової продукції, робіт, послуг; фактична собівартість

реалізованих товарів (без торгових націнок), за кредитом - списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати".

Рахунок 90 "Собівартість реалізації" має такі субрахунки: 901 "Собівартість реалізованої готової продукції" ;

902 "Собівартість реалізованих товарів" ;

903 "Собівартість реалізованих робіт і послуг"

На субрахунку 901 "Собівартість реалізованої готової продукції" ведеться облік виробничої собівартості реалізованої готової продукції.

На субрахунку 902 "Собівартість реалізованих товарів" відображається собівартість реалізованих товарів, яка визначається Положенням (стандартом) бухгалтерського обліку 9 "Запаси" від 20 жовтня 1999 року N 246.

На субрахунку 903 "Собівартість реалізованих робіт і послуг" ведеться облік собівартості реалізованих за звітний період робіт і послуг.

Рахунок 90 "Собівартість реалізації" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

26,28 |

79 |

|

|

|

Доходи і розрахунки, які виникають у процесі реалізації, обліковуються на рахунках:

70 “Доходи від реалізації”;

64 “Розрахунки за податками і платежами”;

36 “Розрахунки з покупцями і замовниками”;

681 “Розрахунки за авансами отриманими”.

Рахунок 70 “Доходи від реалізації” призначений для узагальнення інформації про доходи від реалізації готової продукції (товарів, робіт, послуг). Відносно балансу він пасивний. В кредиті відбиваються суми отриманих доходів, тобто продажна вартість відвантаженої готової продукції (наданих робіт, послуг) у кореспонденції з дебетом рахунка 36 “Розрахунки з покупцями та замовниками”. В дебеті відображується зменшення доходу на суми непрямих

податків, які нараховуються на обсяг реалізації і записуються в кредит рахунка 64 “Розрахунки за податками і платежами”. Остаточна сума доходу списується в кредит рахунка 79 “Фінансові результати”.

Рахунок 64 “Розрахунки за податками і платежами” використовується для обліку непрямих податків, сума яких включається до вартості реалізованої продукції (податку на додану вартість, акцизного збору). Відносно до балансу цей рахунок активно-пасивний. Залишок по дебету відображає суми зайве сплачених до бюджету податків. Залишок по кредиту – це суми заборгованості підприємства по податках. По дебету відображаються суми перерахованих до бюджету податку на додану вартість (ПДВ) і акцизного збору (АЗ) та суми ПДВ, які сплачені підприємством у складі вартості послуг, якщо останні пов’язані зі збутом продукції. По кредиту записуються суми нарахованих зобов’язань непрямих податків.

Рахунок 36 “Розрахунки з покупцями та замовниками” переважно активний. В дебеті рахунка 36 відбивається виникнення заборгованості покупців за відпущену (реалізовану) продукцію в кореспонденції з рахунком 70 “Доходи від реалізації”, в кредиті – погашення заборгованості покупцями у випадку надходження грошей на поточні рахунки у банках, або у касу підприємства. Залишок по дебету відображає суму заборгованості покупців за реалізовану та не сплачену продукцію на початок і кінець звітного періоду. Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожною окремою поставкою та за найменуваннями покупців.

Рахунок 681 “Розрахунки за авансами отриманими” використовується у тих випадках, коли покупці розраховуються за товари у формі передплати. Відносно балансу цей рахунок пасивний. Залишок по кредиту відображує суму отриманих від покупців передплат, по яких ще не здійснено поставки. Оборот по кредиту – це суми передплат, які надходять протягом місяця і записуються у дебеті рахунків 30 “Каса” або 31 “ Рахунки в банках”. У дебеті рахунка в кореспонденції з рахунком 70 “Доходи від реалізації” відображується

вартість продукції, що відвантажена покупцям, від яких раніше надійшли передплати. Аналогічно обліку розрахунків з постачальниками для відображення систематичних передплат, які підприємство отримує від постійних покупців, доцільно застосовувати рахунок 36 “Розрахунки з покупцями та замовниками”, який у такому випадку буде активно-пасивним.

Теоретичні питання для розгляду матеріалу

1. Що таке готова продукція та які основні методи її оцінки вам відомі?

2. Розкрити поняття документообігу обліку готової продукції?

3. Який склад собівартості реалізованої продукції?

4. Як відображаються операції руху та реалізації готової продукції на рахунках бухгалтерського обліку?

5. Як розраховується фінансовий результат від реалізації готової

продукції?

6. Як організується облік готової продукції та її реалізації у бухгалтерії на складі підприємства?

Вправи для закріплення матеріалу

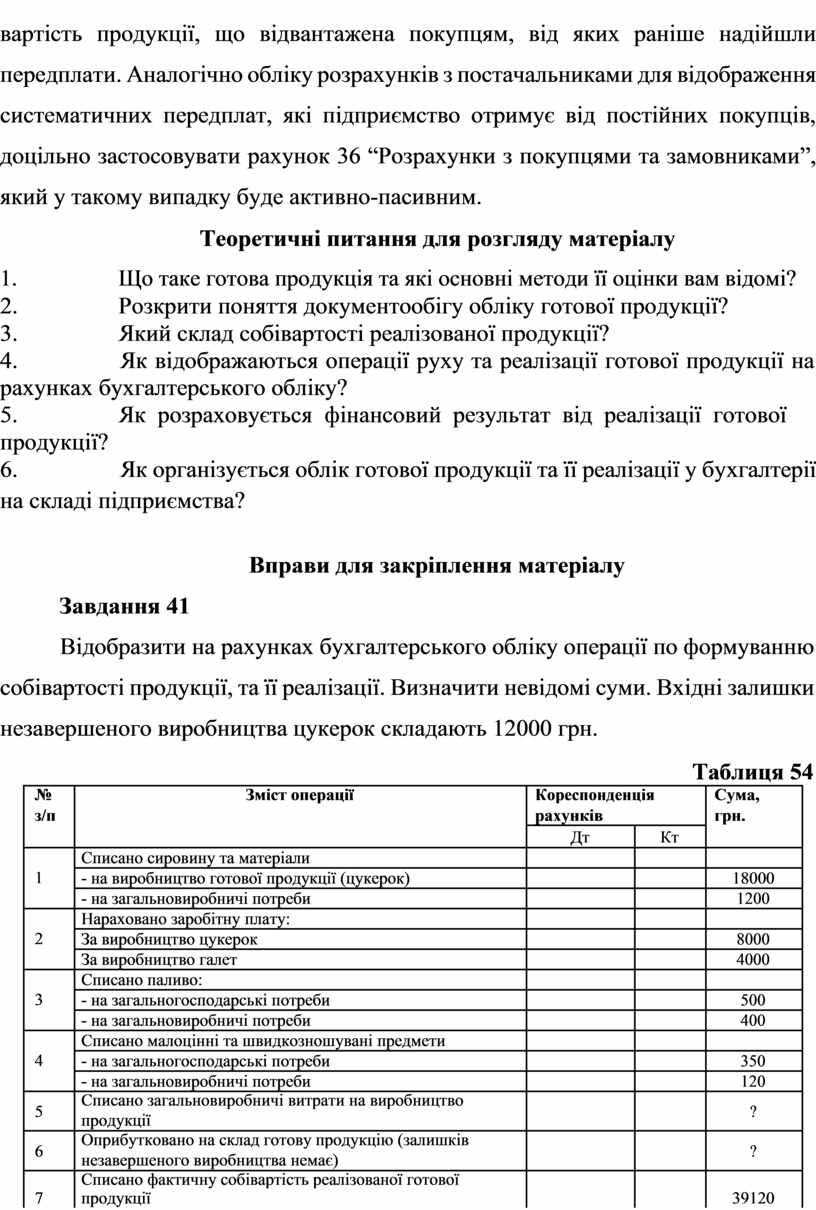

Завдання 41

Відобразити на рахунках бухгалтерського обліку операції по формуванню собівартості продукції, та її реалізації. Визначити невідомі суми. Вхідні залишки незавершеного виробництва цукерок складають 12000 грн.

|

|

|

|

|

Таблиця 54 |

||

|

№ |

Зміст операції |

Кореспонденція |

|

Сума, |

|

|

|

з/п |

|

рахунків |

|

грн. |

|

|

|

|

|

Дт |

|

Кт |

|

|

|

1 |

Списано сировину та матеріали |

|

|

|

|

|

|

- на виробництво готової продукції (цукерок) |

|

|

|

18000 |

|

|

|

|

- на загальновиробничі потреби |

|

|

|

1200 |

|

|

2 |

Нараховано заробітну плату: |

|

|

|

|

|

|

За виробництво цукерок |

|

|

|

8000 |

|

|

|

|

За виробництво галет |

|

|

|

4000 |

|

|

3 |

Списано паливо: |

|

|

|

|

|

|

- на загальногосподарські потреби |

|

|

|

500 |

|

|

|

|

- на загальновиробничі потреби |

|

|

|

400 |

|

|

4 |

Списано малоцінні та швидкозношувані предмети |

|

|

|

|

|

|

- на загальногосподарські потреби |

|

|

|

350 |

|

|

|

|

- на загальновиробничі потреби |

|

|

|

120 |

|

|

5 |

Списано загальновиробничі витрати на виробництво |

|

|

|

? |

|

|

продукції |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

6 |

Оприбутковано на склад готову продукцію (залишків |

|

|

|

? |

|

|

незавершеного виробництва немає) |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

7 |

Списано фактичну собівартість реалізованої готової |

|

|

|

39120 |

|

|

продукції |

|

|

|

|

||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.