Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 11. Облік доходів та фінансових результатів

Положення (стандарт) бухгалтерського обліку 15 «Дохід».

Доходи підприємства: визначення та класифікація. Облік доходів від реалізації готової продукції (товарів, робіт, послуг).

Облік доходів і витрат від іншої операційної діяльності. Облік результатів діяльності від участі в капіталі. Облік доходів і витрат фінансової діяльності.

Облік доходів і витрат іншої звичайної діяльності.

Порядок обчислення і сплати податку на прибуток. Облік формування фінансових результатів від усіх видів діяльності.

Облік використання прибутку.

Література: [34, с.208], [35, с.784], [38].

Положення (стандарт) 15 «Дохід» визначає методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності.

Для узагальнення інформації про доходи від операційної, інвестиційної і фінансової діяльності підприємства, а також від надзвичайних

|

подій використовуються рахунки класу 7 "Доходи і результати |

діяльності" |

|

|

Склад доходів та порядок ї |

х визнання визначаються |

відповідними |

|

положеннями (стандартами) бухгалтерського обліку. |

|

|

Доходи відображаються в обліку та звітності згідно з принципами нарахування та відповідності доходів і витрат.

З метою визнання доходу та визначення його суми розрізняють дохід від реалізації товарів, продукції, інших активів, придбаних з метою продажу (крім інвестицій в цінні папери), реалізації послуг; використання активів підприємства іншими фізичними та юридичними особами, результати яких є отримання процентів, дивідендів, роялті.

Доходи, витрати та фінансові результати поділяють за видами діяльності, внаслідок якої вони виникають, а також на прибутки (збитки) від надзвичайної діяльності:

Операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю. До основної діяльності відносять операції, пов’язані з виробництвом або реалізацією продукції (товарів, послуг), які є визначальною метою створення підприємства і забезпечують основну частку його доходу.

Інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів, операційну оренду активів, отримання доходів або понесених втрат від операційної курсової різниці, створення резервів сумнівних боргів тощо.

Доход визначається за моментом його надходження, незалежно від дати отримання грошових коштів.

З метою визнання доходу та визначення його суми розрізняють доход від реалізації товарів, продукції, інших активів, придбаних з метою продажу; реалізації послуг; використання активів підприємства іншими юридичними і фізичними особами, результатом яких є отримання дивідендів, процентів.

Доходи (як і витрати) класифікуються за видами діяльності: звичайна (операційна, інвестиційна і фінансова) та надзвичайна.

Для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт. послуг призначено рахунок 70 «Доходи від реалізації».

Відносно балансу він пасивний. В кредиті відбиваються суми отриманих доходів, тобто продажна вартість відвантаженої готової продукції (наданих робіт, послуг) у кореспонденції з дебетом рахунка 36 “Розрахунки з покупцями та замовниками”. В дебеті відображується зменшення доходу на суми непрямих податків, які нараховуються на обсяг реалізації і записуються в кредит рахунка 64 “Розрахунки за податками і платежами”. Остаточна сума доходу списується в кредит рахунка 79 “Фінансові результати”

Рахунок 64 “Розрахунки за податками і платежами” використовується для обліку непрямих податків, сума яких включається до вартості реалізованої продукції (податку на додану вартість, акцизного збору). Відносно балансу цей рахунок активно-пасивний. Залишок по дебету відображає суми зайве сплачених до бюджету податків. Залишок по кредиту – це суми заборгованості підприємства по податках. По дебету відображаються суми перерахованих до бюджету податку на додану вартість (ПДВ) і акцизного збору (АЗ) та суми ПДВ, які сплачені підприємством у складі вартості послуг, якщо останні пов’язані зі збутом продукції. По кредиту записуються суми нарахованих зобов’язань непрямих податків.

Рахунок 36 “Розрахунки з покупцями та замовниками” переважно активний. В дебеті рахунка 36 відбивається виникнення заборгованості покупців за відпущену (реалізовану) продукцію в кореспонденції з рахунком 70 “Доходи від реалізації”, в кредиті – погашення заборгованості покупцями у випадку надходження грошей на поточні рахунки у банках або у касу підприємства. Залишок по дебету відображає суму заборгованості покупців за реалізовану та не сплачену продукцію на початок і кінець звітного періоду. Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожною окремою поставкою та за найменуваннями покупців.

Рахунок 681 “Розрахунки за авансами отриманими” використовується у тих випадках, коли покупці розраховуються за товари у формі передплати. Відносно балансу цей рахунок пасивний. Залишок по кредиту відображує суму отриманих від покупців передплат, по яких ще не здійснено поставки. Оборот по кредиту – це суми передплат, які надходять протягом місяця і записуються у дебети рахунків 30 “Каса” або 31 “ Рахунки в банках”. У дебеті рахунка в кореспонденції з рахунком 70 “Доходи від реалізації” відображується вартість продукції, що відвантажена покупцям, від яких раніше надійшли передплати. Аналогічно обліку розрахунків з постачальниками для відображення систематичних передплат, які підприємство отримує від постійних покупців,

доцільно застосовувати рахунок 36 “Розрахунки з покупцями та замовниками”, який у такому випадку буде активно-пасивним.

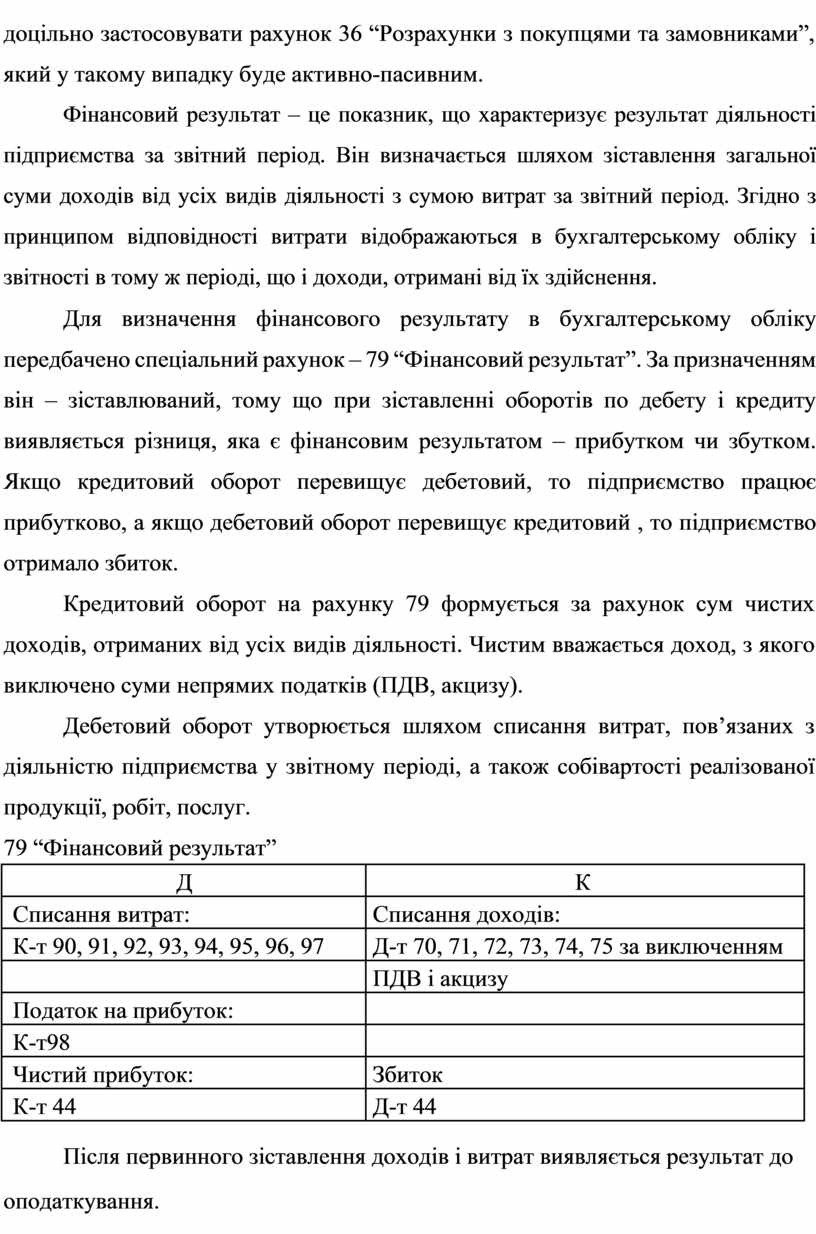

Фінансовий результат – це показник, що характеризує результат діяльності підприємства за звітний період. Він визначається шляхом зіставлення загальної суми доходів від усіх видів діяльності з сумою витрат за звітний період. Згідно з принципом відповідності витрати відображаються в бухгалтерському обліку і звітності в тому ж періоді, що і доходи, отримані від їх здійснення.

Для визначення фінансового результату в бухгалтерському обліку передбачено спеціальний рахунок – 79 “Фінансовий результат”. За призначенням він – зіставлюваний, тому що при зіставленні оборотів по дебету і кредиту виявляється різниця, яка є фінансовим результатом – прибутком чи збутком. Якщо кредитовий оборот перевищує дебетовий, то підприємство працює прибутково, а якщо дебетовий оборот перевищує кредитовий , то підприємство отримало збиток.

Кредитовий оборот на рахунку 79 формується за рахунок сум чистих доходів, отриманих від усіх видів діяльності. Чистим вважається доход, з якого виключено суми непрямих податків (ПДВ, акцизу).

Дебетовий оборот утворюється шляхом списання витрат, пов’язаних з діяльністю підприємства у звітному періоді, а також собівартості реалізованої продукції, робіт, послуг.

79 “Фінансовий результат”

|

Д |

К |

|

Списання витрат: |

Списання доходів: |

|

К-т 90, 91, 92, 93, 94, 95, 96, 97 |

Д-т 70, 71, 72, 73, 74, 75 за виключенням |

|

|

ПДВ і акцизу |

|

Податок на прибуток: |

|

|

К-т98 |

|

|

Чистий прибуток: |

Збиток |

|

К-т 44 |

Д-т 44 |

Після первинного зіставлення доходів і витрат виявляється результат до оподаткування.

Якщо у звітному періоді отримано прибуток, то на нього нараховується податок. При цьому складається запис Д-т 98 “Податок на прибуток”, К-т 64 “Розрахунки за податками і платежами”. Сума нарахованого податку на прибуток також, як і інші витрати підприємства підлягають списанню на рахунок

79:

Д-т 79 “Фінансовий результат”, К-т рахунка 98 “Податки на прибуток”. Після цього запису різниця між дебетовою та кредитовою частинами

списується на рахунок 44 “Нерозподілений прибуток (непокриті збитки)”.

|

|

|

Рахунок 70 "Доходи від реалізації" |

|

|

|

|

Облік |

доходів та фінансових результатів належить |

до |

Положення |

||

|

(стандарт) бухгалтерського обліку 15 «Дохід». |

|

|

|

||

|

Рахунок 70 |

"Доходи від реалізації" призначено |

для узагальнення |

|||

|

інформації |

про |

доходи від реалізації готової продукції, |

товарів, |

робіт і |

|

|

послуг, доходів від страхової діяльності, про доходи від |

грального |

бізнесу, |

|||

від проведення лотерей, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу.

Рахунок 70 "Доходи від реалізації" має такі субрахунки: 701 "Дохід від реалізації готової продукції"; 702 "Дохід від реалізації товарів"; 703 "Дохід від реалізації робіт і послуг"; 704 "Вирахування з доходу"; 705 "Перестрахування".

За кредитом субрахунків 701-703 відображається збільшення (одержання) доходу, за дебетом - належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); результат операцій перестрахування (у кореспонденції з субрахунком 705 "Перестрахування"); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 "Фінансові результати".

Рахунок 70 "Доходи від реалізації" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|||

|

|

|

|

|

|

|

64, 79 |

30, 31, |

36, 37, |

68, |

76, 79 |

|

|

|

|

|

|

Рахунок 74 "Інші доходи"

Рахунок 74 "Інші доходи" призначено для обліку доходів, які виникають у процесі звичайної діяльності, але не пов'язані з операційною та фінансовою

діяльністю підприємства.

За кредитом рахунка 74 "Інші доходи" відображається збільшення (одержання) доходу, за дебетом - належна сума непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 "Фінансові результати".

Рахунок 74 "Інші доходи" має такі субрахунки:

741 "Дохід від реалізації фінансових інвестицій";

742 "Дохід від відновлення корисності активів";

744 "Дохід від неопераційної курсової різниці";

745 "Дохід від безоплатно одержаних активів";

746 "Інші доходи від звичайної діяльності.

Рахунок 74 "Інші доходи" кореспондує

|

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|||||

|

|

|

|

|

|

|||

|

|

64, 79 |

|

10, 11, 12, 13, 14, 15, |

30, 31, 34, |

|||

|

|

|

|

35, 37, |

50, |

63, |

68 |

|

|

|

|

|

|

||||

|

|

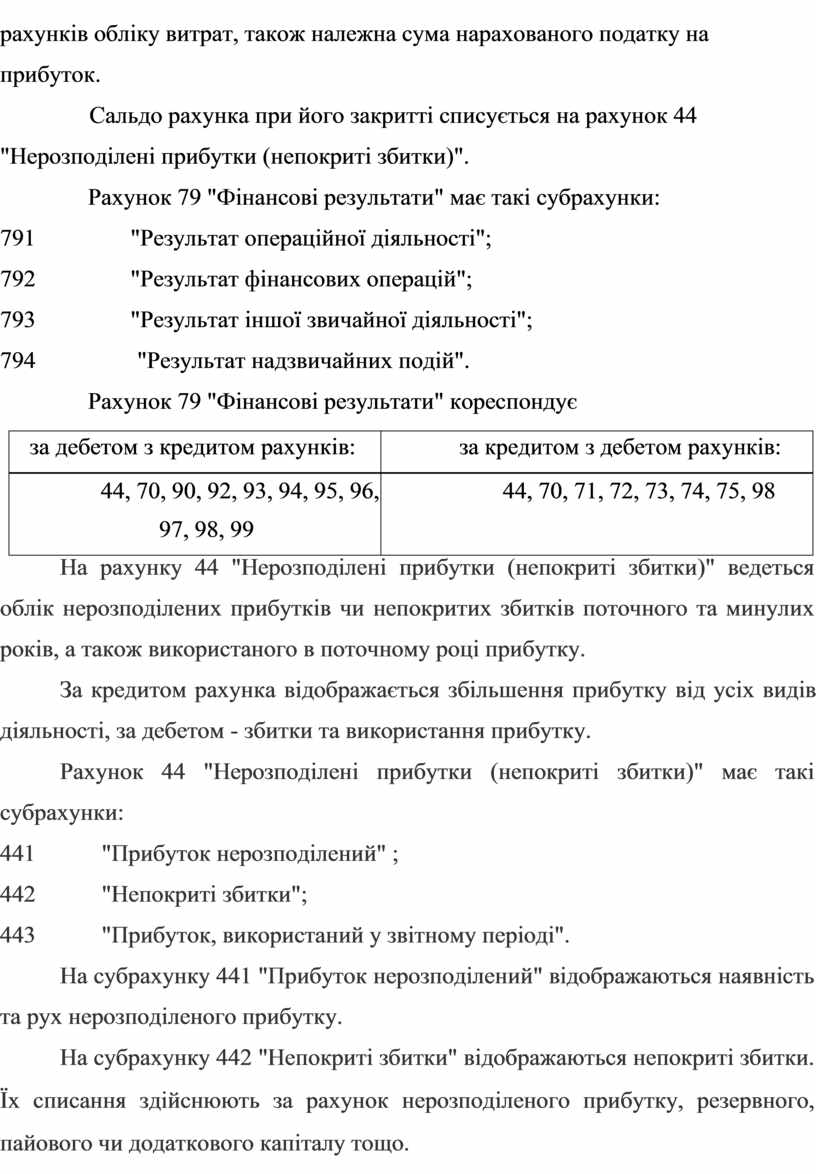

Рахунок 79 "Фінансові результати" |

|

|||||

|

|

Рахунок 79 "Фінансові |

результати" |

призначено |

для обліку й |

|||

|

узагальнення інформації про фінансові результати підприємства |

від звичайної |

||||||

діяльності та надзвичайних подій.

За кредитом рахунка 79 "Фінансові результати" відображаються суми в порядку закриття рахунків обліку доходів, за дебетом - суми в порядку закриття

рахунків обліку витрат, також належна сума нарахованого податку на прибуток.

Сальдо рахунка при його закритті списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)".

Рахунок 79 "Фінансові результати" має такі субрахунки:

791 "Результат операційної діяльності";

792 "Результат фінансових операцій";

793 "Результат іншої звичайної діяльності";

794 "Результат надзвичайних подій".

Рахунок 79 "Фінансові результати" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

44, 70, 90, 92, 93, 94, 95, 96, |

44, 70, 71, 72, 73, 74, 75, 98 |

|

97, 98, 99 |

|

![]()

![]()

![]()

![]()

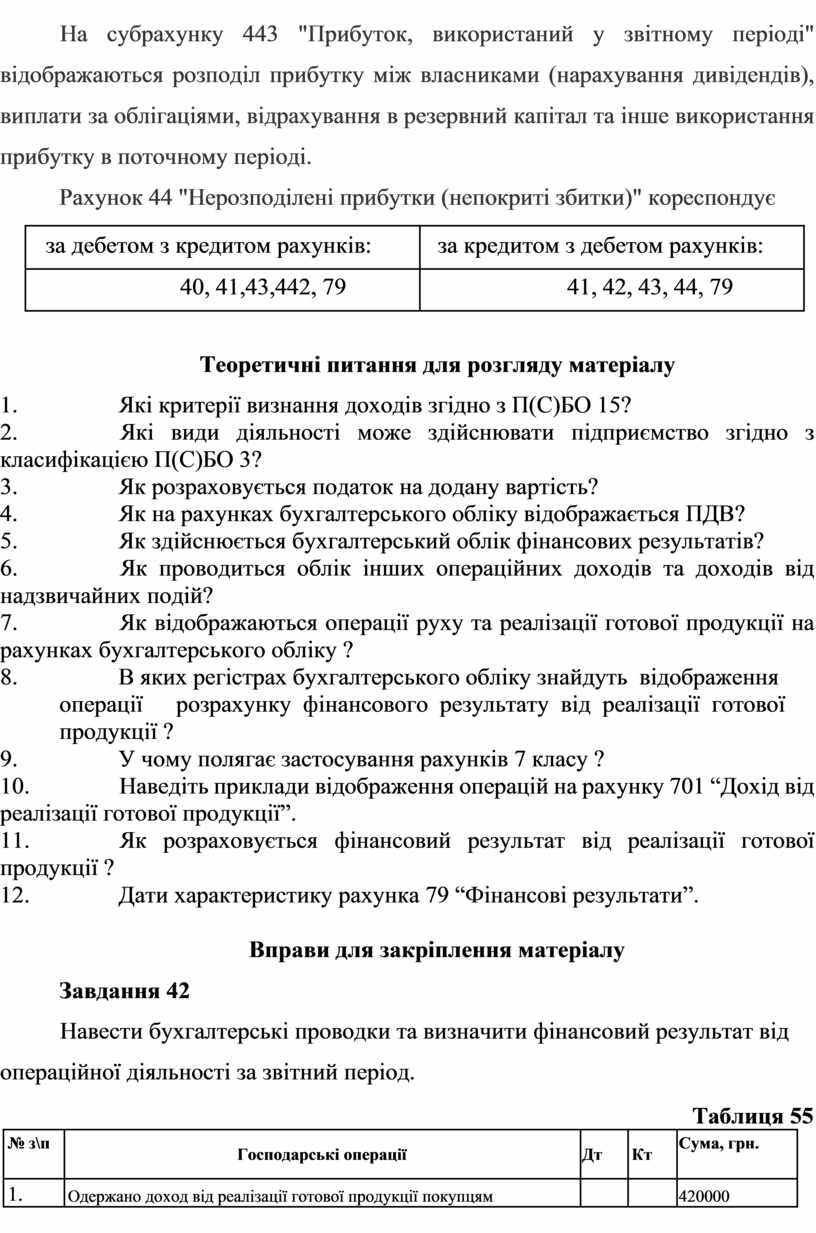

На рахунку 44 "Нерозподілені прибутки (непокриті збитки)" ведеться облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку.

![]()

За кредитом рахунка відображається збільшення прибутку від усіх видів діяльності, за дебетом - збитки та використання прибутку.

Рахунок 44 "Нерозподілені прибутки (непокриті збитки)" має такі субрахунки:

441 "Прибуток нерозподілений" ;

442 "Непокриті збитки";

443 "Прибуток, використаний у звітному періоді".

На субрахунку 441 "Прибуток нерозподілений" відображаються наявність та рух нерозподіленого прибутку.

На субрахунку 442 "Непокриті збитки" відображаються непокриті збитки. Їх списання здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо.

На субрахунку 443 "Прибуток, використаний у звітному періоді" відображаються розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування в резервний капітал та інше використання прибутку в поточному періоді.

Рахунок 44 "Нерозподілені прибутки (непокриті збитки)" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

40, 41,43,442, 79 |

41, 42, 43, 44, 79 |

|

|

|

Теоретичні питання для розгляду матеріалу

1. Які критерії визнання доходів згідно з П(С)БО 15?

2. Які види діяльності може здійснювати підприємство згідно з класифікацією П(С)БО 3?

3. Як розраховується податок на додану вартість?

4. Як на рахунках бухгалтерського обліку відображається ПДВ?

5. Як здійснюється бухгалтерський облік фінансових результатів?

6. Як проводиться облік інших операційних доходів та доходів від надзвичайних подій?

7. Як відображаються операції руху та реалізації готової продукції на рахунках бухгалтерського обліку ?

8. В яких регістрах бухгалтерського обліку знайдуть відображення

операції розрахунку фінансового результату від реалізації готової

продукції ?

9. У чому полягає застосування рахунків 7 класу ?

10. Наведіть приклади відображення операцій на рахунку 701 “Дохід від реалізації готової продукції”.

11. Як розраховується фінансовий результат від реалізації готової продукції ?

12. Дати характеристику рахунка 79 “Фінансові результати”.

Вправи для закріплення матеріалу

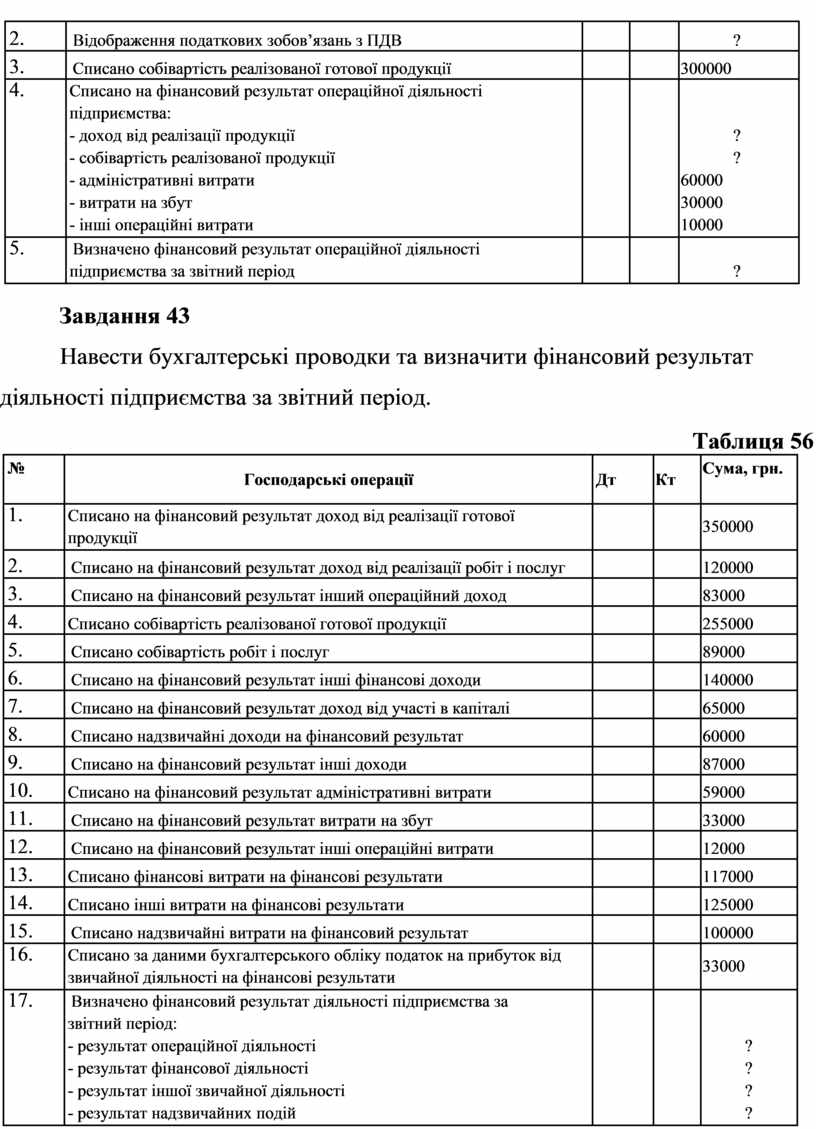

Завдання 42

Навести бухгалтерські проводки та визначити фінансовий результат від операційної діяльності за звітний період.

|

|

|

|

|

Таблиця 55 |

|

|

№ з\п |

Господарські операції |

Дт |

Кт |

Сума, грн. |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

1. |

Одержано доход від реалізації готової продукції покупцям |

|

|

420000 |

|

|

2. |

Відображення податкових зобов’язань з ПДВ |

|

|

? |

|

3. |

Списано собівартість реалізованої готової продукції |

|

|

300000 |

|

4. |

Списано на фінансовий результат операційної діяльності |

|

|

|

|

|

підприємства: |

|

|

|

|

|

- доход від реалізації продукції |

|

|

? |

|

|

- собівартість реалізованої продукції |

|

|

? |

|

|

- адміністративні витрати |

|

|

60000 |

|

|

- витрати на збут |

|

|

30000 |

|

|

- інші операційні витрати |

|

|

10000 |

|

|

|

|

|

|

|

5. |

Визначено фінансовий результат операційної діяльності |

|

|

|

|

|

підприємства за звітний період |

|

|

? |

|

|

|

|

|

|

Завдання 43

Навести бухгалтерські проводки та визначити фінансовий результат діяльності підприємства за звітний період.

|

|

|

|

|

Таблиця 56 |

||

|

№ |

Господарські операції |

Дт |

Кт |

|

Сума, грн. |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

1. |

Списано на фінансовий результат доход від реалізації готової |

|

|

|

350000 |

|

|

|

продукції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Списано на фінансовий результат доход від реалізації робіт і послуг |

|

|

|

120000 |

|

|

3. |

Списано на фінансовий результат інший операційний доход |

|

|

|

83000 |

|

|

4. |

Списано собівартість реалізованої готової продукції |

|

|

|

255000 |

|

|

5. |

Списано собівартість робіт і послуг |

|

|

|

89000 |

|

|

6. |

Списано на фінансовий результат інші фінансові доходи |

|

|

|

140000 |

|

|

7. |

Списано на фінансовий результат доход від участі в капіталі |

|

|

|

65000 |

|

|

8. |

Списано надзвичайні доходи на фінансовий результат |

|

|

|

60000 |

|

|

9. |

Списано на фінансовий результат інші доходи |

|

|

|

87000 |

|

|

10. |

Списано на фінансовий результат адміністративні витрати |

|

|

|

59000 |

|

|

11. |

Списано на фінансовий результат витрати на збут |

|

|

|

33000 |

|

|

12. |

Списано на фінансовий результат інші операційні витрати |

|

|

|

12000 |

|

|

13. |

Списано фінансові витрати на фінансові результати |

|

|

|

117000 |

|

|

14. |

Списано інші витрати на фінансові результати |

|

|

|

125000 |

|

|

15. |

Списано надзвичайні витрати на фінансовий результат |

|

|

|

100000 |

|

|

16. |

Списано за даними бухгалтерського обліку податок на прибуток від |

|

|

|

33000 |

|

|

|

звичайної діяльності на фінансові результати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17. |

Визначено фінансовий результат діяльності підприємства за |

|

|

|

|

|

|

|

звітний період: |

|

|

|

|

|

|

|

- результат операційної діяльності |

|

|

|

? |

|

|

|

- результат фінансової діяльності |

|

|

|

? |

|

|

|

- результат іншої звичайної діяльності |

|

|

|

? |

|

|

|

- результат надзвичайних подій |

|

|

|

? |

|

|

|

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.