Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 12. Облік власного капіталу підприємства

Поняття та визначення зареєстрованого капіталу. Облік власного капіталу. Форми власності, поняття та визначення зареєстрованого капіталу.

Порядок формування та змін зареєстрованого капіталу на підприємствах різних форм власності. Поняття, порядок формування та використання капітал у дооцінках , додаткового капіталу, резервного капіталу, нерозподілених прибутків, вилученого капіталу. Особливості їх обліку.

Література: [16, с.672], [17, с.392], [26, с.528].

Поняття “капітал” асоціюється з поняттям “власність”. У момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками (учасниками), і являє собою вартість майна підприємства.

Майно підприємства складається з різноманітних матеріальних, нематеріальних та фінансових ресурсів – на основі прав власності окремих суб'єктів, а також частки інвестованих коштів. Власний капітал є гарантією організації бізнесу. На етапі, коли підприємство (наприклад, акціонерне това-риство) ще не має зовнішньої заборгованості, розмір активів (майна) дорівнює розміру власного капіталу.

Здійснюючи підприємницьку діяльність, акціонерне підприємство неминуче використовує залучені кошти, тобто утворює борги. Боргові зобов'язання підтверджують права і вимоги кредиторів щодо активів підприємства, тому розмір активів визначається як сума власного капіталу і боргових зобов’язань.

Власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов'язань.

Сума власного капіталу – це абстрактна вартість майна, яка не є його поточною чи реалізаційною вартістю, а тому не відображає поточну вартість прав власників підприємства (фірми). На суму власного капіталу суттєво впливає оцінка в бухгалтерському обліку активів і кредиторської заборгованості, що була застосована при створенні підприємства, хоча випадково вона може збігатись із

сукупною ринковою вартістю акцій підприємства чи з сумою, яку можна отримати від продажу чистих активів частинами або підприємства в цілому.

Власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства, він є одним із найістотніших і найважливіших показників, оскільки виконує такі функції:

– самостійность – розмір власного капіталу визначає ступінь незалежності та впливу його власників на підприємство;

– відповідальність і захист прав кредиторів -відображений в балансі підприємства власний капітал є для зовнішніх користувачів мірилом відносин відповідальності на підприємстві, а також захистом кредиторів від втрати капіталу;

– довгострокове кредитування – перебуває в розпорядженні підприємства необмежений час;

– фінансування ризику – власний капітал використовується для фінансування ризикових інвестицій, на що можуть не погодитись кредитори;

– кредитоспроможність – при наданні кредиту, за інших рівних умов, перевага надається підприємствам з меншою кредиторською заборгованістю і більшим власним капіталом;

– компенсація понесених збитків – тимчасові збитки мають погашатись за рахунок власного капіталу;

– розподіл доходів і активів – частки окремих власників у капіталі є основою при розподілі фінансового результату та майна при ліквідації підприємства.

Створюється підприємство з метою отримання прибутку і реалізації, цю мету воно може лише за умови збереження свого капіталу.

Утворюється власний капітал двома шляхами:

– внесенням власниками підприємства грошових коштів та інших активів;

– накопиченням суми доходу, що залишається на підприємстві.

За формами власний капітал поділяється на дві категорії:

– інвестований (вкладений або сплачений капітал);

– нерозподілений прибуток.

Інвестований капітал – це сума простих та привілейованих акцій за їх номінальною (оголошеною) вартістю, а також додатково вкладений капітал, який також може бути поділений за джерелами утворення.

Нерозподілений прибуток – це частина чистого прибутку, що не була розподілена між акціонерами.

Власний капітал за рівнем відповідальності поділяється на:

– Зареєстрований капітал, сума якого визначається в установчих документах і підлягає обов'язковій реєстрації у державному реєстрі господарюючих одиниць;

– Додатковий капітал (нереєстрований) – це додатково вкладений капітал, резервний капітал та нерозподілений прибуток.

Функції зареєстрованого і додаткового капіталів різні. Зареєстрований капітал – це первісне джерело інвестування і формування майна підприємства. На відміну від додаткового капіталу зареєстрований капітал забезпечує регулювання відносин власності та управління підприємством, його розмір не може бути меншим за встановлену законодавством суму. Зареєстрований капітал

– це зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Власник, вкладаючи кошти в підприємство, очікує, що у майбутньому вкладений ним капітал зросте. Отриманий підприємством прибуток і означає приріст цього капіталу. Витрати, що збільшують собівартість (витрати обігу), і витрати, що відносяться за рахунок прибутку підприємства, зменшують нерозподілений прибуток.

Для обліку власного капіталу Планом рахунків передбачено використання рахунків 4 класу «Власний капітал та забезпечення зобов'язань». Рахунки цього класу призначені для узагальнення інформації про стан і рух коштів різновидностей власного капіталу – статутного, пайового, додаткового,

резервного, вилученого, неоплаченого, а також нерозподілених прибутків (непокритих збитків), цільових надходжень, забезпечень майбутніх витрат і платежів, страхових резервів.

Рахунок 40 "Зареєстрований (пайовий) капітал"

Рахунок 40 "Зареєстрований капітал" призначено для обліку та узагальнення інформації про стан та рух статутного капіталу підприємства.

За кредитом рахунка 40 "Зареєстрований капітал" відображається

|

збільшення |

зареєстрованого капіталу, за дебетом |

– його зменшення |

|

(вилучення). |

Сальдо на цьому рахунку повинно |

відповідати розміру |

зареєстрованого капіталу, який зафіксовано в установчих документах підприємства.

Аналітичний облік зареєстрованого капіталу ведеться за видами капіталу за кожним засновником, учасником, акціонером тощо.

Рахунок 40 "Зареєстрований (па йовий) капітал" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

|

|

41, 42, 45, 46, 67 |

|

41, 42, 43, 44, 46, 67 |

|

|

|

|

|

Рахунок 41 "Капітал у дооцінках" |

||

|

Рахунок 41 "Капітал у дооцінках" |

призначено для обліку й |

|

узагальнення інформації про суми пайових внесків членів споживчого

|

товариства, |

колективного |

сільськогосподарського підприємства, житлово- |

||||

|

будівельного |

кооперативу, |

кредитної спіл |

ки |

та інших підприємств, що |

||

|

передбачені установчими документами. |

|

|

|

|

||

|

Капітал у дооцінках – це сукупність коштів фізичних і юридичних осіб, |

||||||

|

добровільно розміщених у |

товаристві |

для |

здійснення |

його господарсько- |

||

|

фінансової діяльності. |

|

|

|

|

|

|

|

Колективні сільськогосподарські підприємства (КСП) на рахунку |

||||||

|

41"Капітал у дооцінках" |

обліковують |

частину |

вартості |

майна, яка була |

||

розпайована між його членами, частину вартості майна, яка не була розпайована

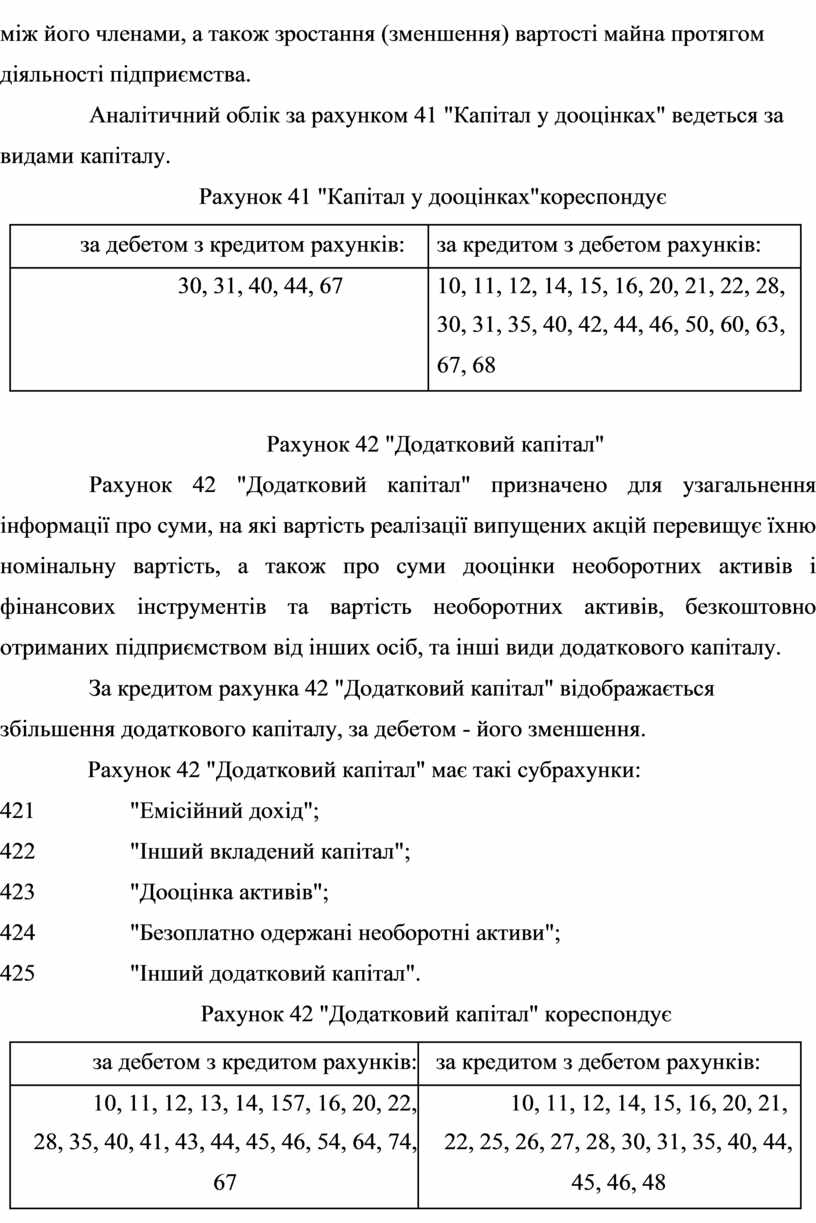

між його членами, а також зростання (зменшення) вартості майна протягом діяльності підприємства.

Аналітичний облік за рахунком 41 "Капітал у дооцінках" ведеться за видами капіталу.

Рахунок 41 "Капітал у дооцінках"кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

30, 31, 40, 44, 67 |

10, 11, 12, 14, 15, 16, 20, 21, 22, 28, |

|

|

30, 31, 35, 40, 42, 44, 46, 50, 60, 63, |

|

|

67, 68 |

|

|

|

Рахунок 42 "Додатковий капітал"

Рахунок 42 "Додатковий капітал" призначено для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки необоротних активів і фінансових інструментів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу.

За кредитом рахунка 42 "Додатковий капітал" відображається збільшення додаткового капіталу, за дебетом - його зменшення.

Рахунок 42 "Додатковий капітал" має такі субрахунки:

421 "Емісійний дохід";

422 "Інший вкладений капітал";

423 "Дооцінка активів";

424 "Безоплатно одержані необоротні активи";

425 "Інший додатковий капітал".

Рахунок 42 "Додатковий капітал" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

10, 11, 12, 13, 14, 157, 16, 20, 22, |

10, 11, 12, 14, 15, 16, 20, 21, |

|

28, 35, 40, 41, 43, 44, 45, 46, 54, 64, 74, |

22, 25, 26, 27, 28, 30, 31, 35, 40, 44, |

|

67 |

45, 46, 48 |

|

|

|

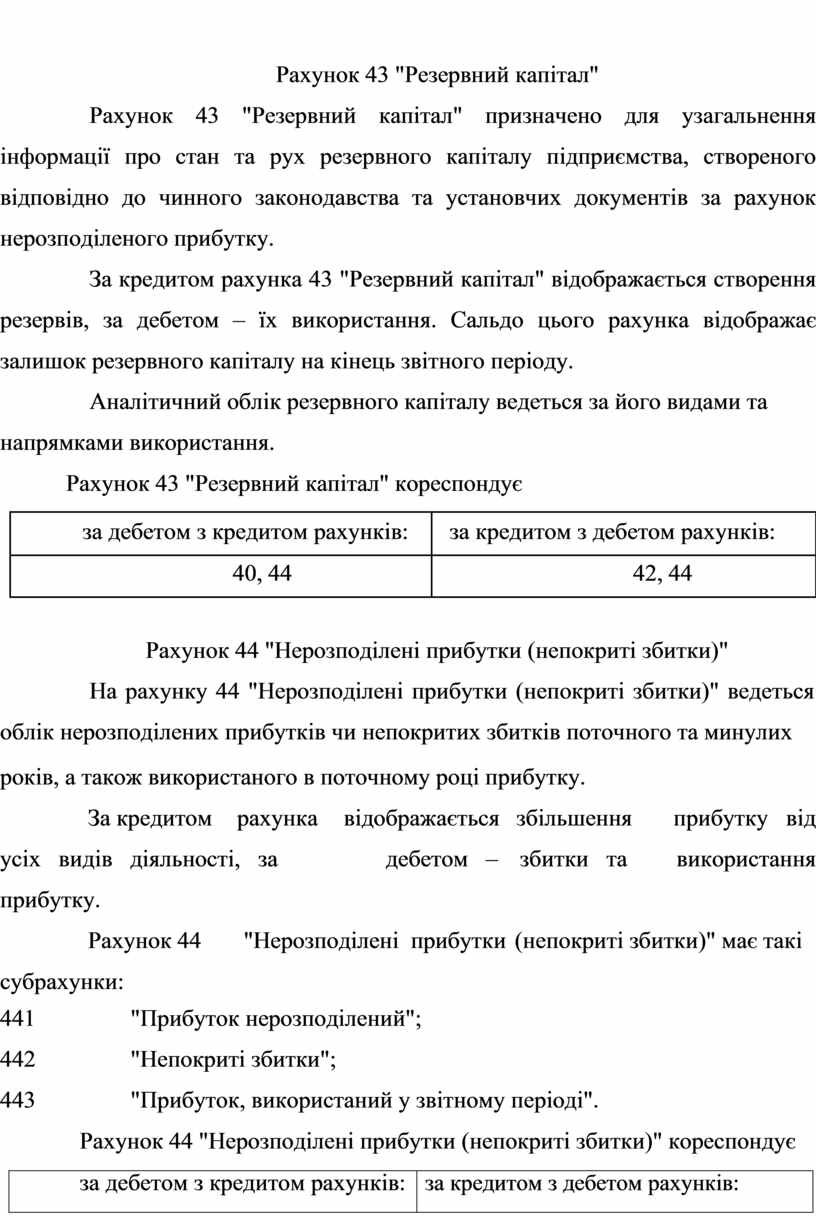

Рахунок 43 "Резервний капітал"

Рахунок 43 "Резервний капітал" призначено для узагальнення інформації про стан та рух резервного капіталу підприємства, створеного відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку.

За кредитом рахунка 43 "Резервний капітал" відображається створення резервів, за дебетом – їх використання. Сальдо цього рахунка відображає залишок резервного капіталу на кінець звітного періоду.

Аналітичний облік резервного капіталу ведеться за його видами та напрямками використання.

Рахунок 43 "Резервний капітал" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

40, 44 |

42, 44 |

|

|

|

Рахунок 44 "Нерозподілені прибутки (непокриті збитки)"

На рахунку 44 "Нерозподілені прибутки (непокриті збитки)" ведеться облік нерозподілених прибутків чи непокритих збитків поточного та минулих

|

років, а також використаного в поточному році прибутку. |

|

|||

|

За кредитом |

рахунка |

відображається |

збільшення |

прибутку від |

|

усіх видів діяльності, за |

дебетом – |

збитки та |

використання |

|

|

прибутку. |

|

|

|

|

|

Рахунок 44 |

"Нерозподілені прибутки |

(непокриті збитки)" має такі |

||

|

субрахунки: |

|

|

|

|

441 "Прибуток нерозподілений";

442 "Непокриті збитки";

443 "Прибуток, використаний у звітному періоді".

Рахунок 44 "Нерозподілені прибутки (непокриті збитки)" кореспондує

за дебетом з кредитом рахунків: за кредитом з дебетом рахунків:

![]()

![]()

![]()

![]()

![]()

|

40, 41, 42, 43, 44, 45, 67, 68, 79 |

41, 42, 43, 44, 45, 79 |

|

|

|

Теоретичні питання для розгляду матеріалу

1. Розкрити сутність власного капіталу та наведіть його склад?

2. Як на підприємстві формується власний капітал?

3. Які рахунки бухгалтерського обліку застосовуються для обліку власного капіталу?

4. Дать характеристику статутного капіталу, пайового капіталу, додаткового капіталу, вилученого капіталу, резервного капіталу, нерозподілені прибутки.

5. Що являє собою нерозподілені прибутки?

6. Як обліковується неоплачений капітал?

7. Як обліковується додатковий капітал підприємства?

Вправи для закріплення матеріалу

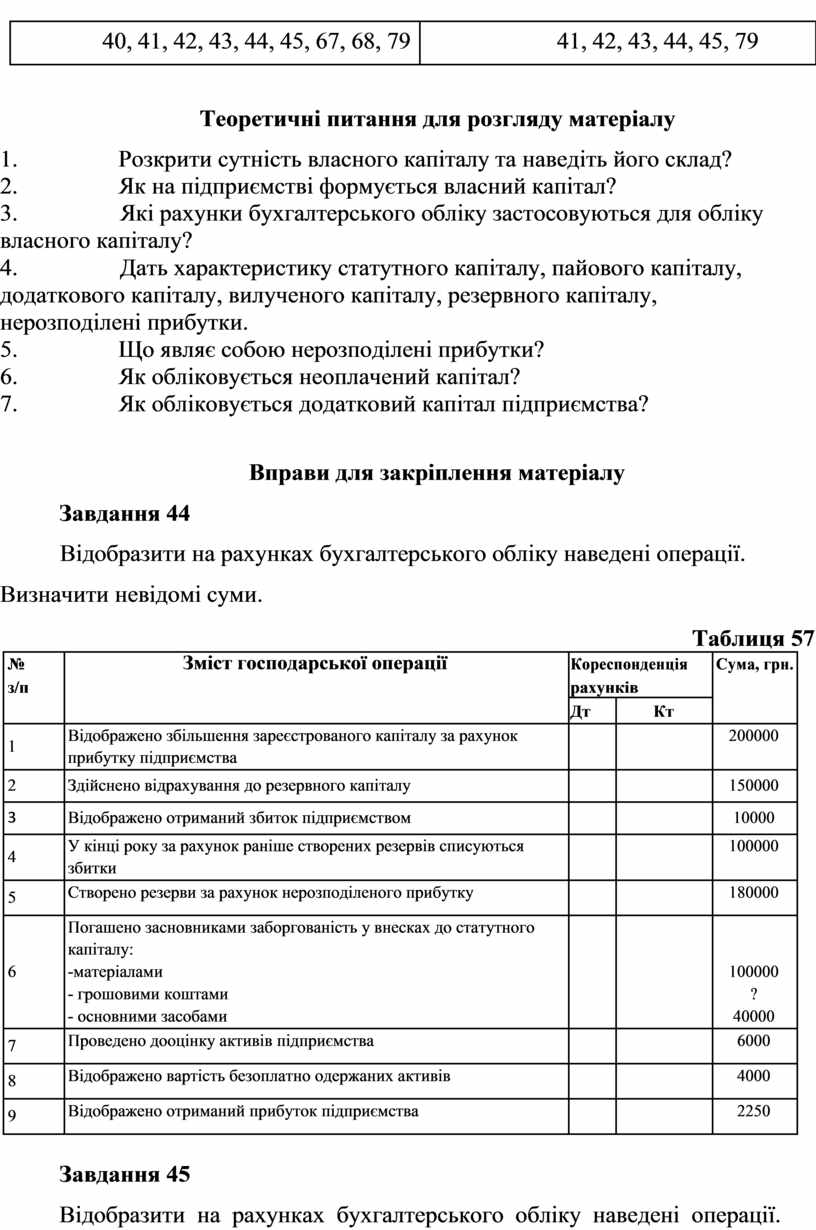

Завдання 44

Відобразити на рахунках бухгалтерського обліку наведені операції. Визначити невідомі суми.

|

|

|

|

|

|

Таблиця 57 |

||

|

№ |

Зміст господарської операції |

Кореспонденція |

|

Сума, грн. |

|

||

|

з/п |

|

рахунків |

|

|

|

|

|

|

|

|

Дт |

|

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Відображено збільшення зареєстрованого капіталу за рахунок |

|

|

|

|

200000 |

|

|

прибутку підприємства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Здійснено відрахування до резервного капіталу |

|

|

|

|

150000 |

|

|

|

|

|

|

|

|

|

|

|

3 |

Відображено отриманий збиток підприємством |

|

|

|

|

10000 |

|

|

|

|

|

|

|

|

|

|

|

4 |

У кінці року за рахунок раніше створених резервів списуються |

|

|

|

|

100000 |

|

|

збитки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Створено резерви за рахунок нерозподіленого прибутку |

|

|

|

|

180000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Погашено засновниками заборгованість у внесках до статутного |

|

|

|

|

|

|

|

|

капіталу: |

|

|

|

|

|

|

|

6 |

-матеріалами |

|

|

|

|

100000 |

|

|

|

- грошовими коштами |

|

|

|

|

? |

|

|

|

- основними засобами |

|

|

|

|

40000 |

|

|

|

|

|

|

|

|

|

|

|

7 |

Проведено дооцінку активів підприємства |

|

|

|

|

6000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

Відображено вартість безоплатно одержаних активів |

|

|

|

|

4000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

Відображено отриманий прибуток підприємства |

|

|

|

|

2250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

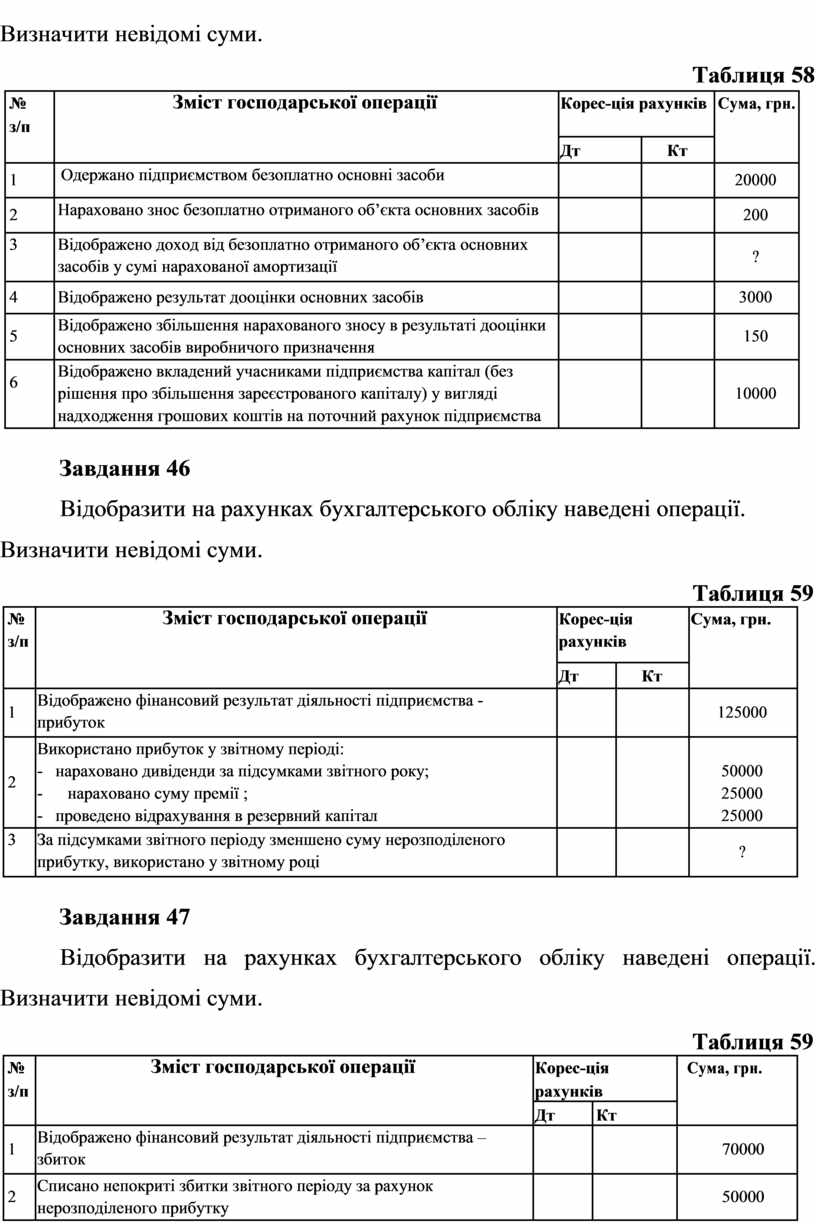

Завдання 45

Відобразити на рахунках бухгалтерського обліку наведені операції.

Визначити невідомі суми.

Таблиця 58

|

№ |

Зміст господарської операції |

Корес-ція рахунків |

Сума, грн. |

|

|

з/п |

|

|

|

|

|

|

|

Дт |

Кт |

|

|

|

|

|

|

|

|

1 |

Одержано підприємством безоплатно основні засоби |

|

|

20000 |

|

|

|

|

||

|

|

|

|

|

|

|

2 |

Нараховано знос безоплатно отриманого об’єкта основних засобів |

|

|

200 |

|

|

|

|

||

|

|

|

|

|

|

|

3 |

Відображено доход від безоплатно отриманого об’єкта основних |

|

|

? |

|

|

засобів у сумі нарахованої амортизації |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Відображено результат дооцінки основних засобів |

|

|

3000 |

|

|

|

|

|

|

|

5 |

Відображено збільшення нарахованого зносу в результаті дооцінки |

|

|

150 |

|

основних засобів виробничого призначення |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Відображено вкладений учасниками підприємства капітал (без |

|

|

|

|

рішення про збільшення зареєстрованого капіталу) у вигляді |

|

|

10000 |

|

|

|

|

|

||

|

|

надходження грошових коштів на поточний рахунок підприємства |

|

|

|

|

|

|

|

|

|

Завдання 46

Відобразити на рахунках бухгалтерського обліку наведені операції. Визначити невідомі суми.

|

|

|

|

|

|

|

Таблиця 59 |

|

|

№ |

|

Зміст господарської операції |

Корес-ція |

|

Сума, грн. |

|

|

|

з/п |

|

|

рахунків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

|

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Відображено фінансовий результат діяльності підприємства - |

|

|

|

125000 |

|

|

|

прибуток |

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Використано прибуток у звітному періоді: |

|

|

|

|

|

|

|

2 |

- нараховано дивіденди за підсумками звітного року; |

|

|

|

50000 |

|

|

|

- |

нараховано суму премії ; |

|

|

|

25000 |

|

|

|

|

|

|

|

|

|||

|

|

- проведено відрахування в резервний капітал |

|

|

|

25000 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

За підсумками звітного періоду зменшено суму нерозподіленого |

|

|

|

? |

|

|

|

|

прибутку, використано у звітному році |

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Завдання 47

Відобразити на рахунках бухгалтерського обліку наведені операції. Визначити невідомі суми.

|

|

|

|

|

Таблиця 59 |

|

|

№ |

Зміст господарської операції |

Корес-ція |

Сума, грн. |

|

|

|

з/п |

|

рахунків |

|

|

|

|

|

|

Дт |

Кт |

|

|

|

1 |

Відображено фінансовий результат діяльності підприємства – |

|

|

70000 |

|

|

збиток |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Списано непокриті збитки звітного періоду за рахунок |

|

|

50000 |

|

|

нерозподіленого прибутку |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

За підсумками звітного періоду зменшено суму нерозподіленого |

|

|

? |

|

|

прибутку, використано у звітному році |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Списано залишок непокритих збитків звітного періоду за рахунок |

|

|

? |

|

4 |

резервного капіталу |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.