Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 13. Фінансова звітність підприємств

Призначення фінансової звітності в умовах ринкової економіки. Завершення бухгалтерського циклу. Забезпечення достовірності

інформації у фінансовій звітності. Зміст, призначення і порядок складання форм фінансової звітності.

Положення (стандарт) бухгалтерського обліку 2 «Баланс».

Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати».

Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових коштів».

Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал».

Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах».

Примітки до фінансової звітності. Взаємозв'язок форм фінансової звітності.

Література: [3], [5], [6], [9,], [10].

Метою складання фінансової звітності є надання користувачам для ухвалення рішень повної, правдивої і неупередженої інформації про фінансовий стан, результати діяльності та рух засобів підприємства.

Фінансова звітність забезпечує інформаційні потреби користувачів відносно:

—придбання, продажу та володіння цінними паперами;

—участі в капіталі підприємства;

—оцінки якості управління;

—оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

—забезпечення зобов'язань підприємства;

—визначення суми дивідендів, які підлягають розподілу;

—регулювання діяльності підприємства;

—інших рішень.

Фінансова звітність повинна задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб.

Фінансова звітність складається з балансу, звіту про фінансові результати, Звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів.

Фінансові звіти містять статті, склад і зміст яких визначаються відповідними Положеннями (стандартами).

Стаття приводиться у фінансовій звітності, якщо відповідає такими критеріям:

— існує вірогідність надходження або вибуття майбутніх економічних вигод, пов'язаних з цією статтею;

— оцінка статті може бути достовірно визначена.

У фінансову звітність включаються показники діяльності філіалів, представництв, відділень і інших відособлених підрозділів підприємства.

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного

періоду.

Проміжна (місячна, квартальна) звітність, яка охоплює певний період, складається наростаючим підсумком з початку звітного року, перший звітний період новоутвореного підприємства може складати менше 12 місяців, але не може перевищувати 15 місяців. Звітним періодом ліквідовуваного підприємства є період з початку року до моменту ліквідації.

Інформація, що міститься у фінансових звітах, повинна бути дохідливою і розрахованою на однозначне тлумачення її користувачами за умови, що вони володіють достатніми знаннями і зацікавлені в сприйнятті цієї інформації.

Фінансова звітність повинна містити лише доречну інформацію, яка впливає на ухвалення рішень користувачами, дає можливість вчасно оцінити минулі, справжні та майбутні події, підтвердити і скоректувати їх оцінки, зроблені у минулому.

Фінансова звітність повинна бути достовірною. Інформація, наведена у фінансовій звітності, є достовірною, якщо вона не містить помилок і викривлень, здатних вплинути на рішення користувачів звітності.

Фінансова звітність повинна надавати можливість користувачам порівнювати:

—фінансові звіти підприємства за різні періоди;

— фінансові звіти різних підприємств.

Передумовою зіставності є приведення відповідної інформації попереднього періоду і розкриття інформації про облікову політику і її зміну

Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про:

— підприємство;

— дату звітності у звітному періоді;

— валюту звітності та одиниці її вимірювання;

— відповідну інформацію щодо звітного і попереднього періодів;

— облікову політику на підприємстві та її зміни;

— консолідацію фінансових звітів;

— припинення (ліквідацію) окремих видів діяльності;

— обмеження щодо володіння активами;

— участь у спільних підприємствах;

— виявлені помилки минулих років і пов'язаних з ними коректуваннях;

— переоцінку статі фінансових звітів;

— іншу інформацію, розкриття якої передбачене відповідними Положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у фінансовій звітності, включає:

— найменування, організаційно-правову форму і місце знаходження підприємства (країну, де зареєстроване підприємство, адреса офісу);

— короткий опис основної діяльності підприємства;

— найменування органу управління, у віданні якого знаходиться підприємство або назва його материнської (холдингової) компанії;

— середню чисельність персоналу підприємства на звітний період. Кожен фінансовий звіт повинен містити дату, за станом на яку приведені

його показники або період, який він охоплює. Якщо період, за який складений фінансовий звіт, відрізняється від звітного періоду, то причини і слідства цього повинні бути розкриті в примітках до фінансової звітності.

У фінансовій звітності повинні бути вказані валюта, в якій відображені елементи звітності, і одиниця її вимірювання. Якщо валюта звітності відрізняється від валюти, в якій ведеться бухгалтерський облік, то підприємство повинне розкрити причини цього і методи, використані для перекладу фінансових звітів з однієї валюти в іншу.

Підприємство повинне освітлювати вибрану облікову політику шляхом опису:

- принципів оцінки статі звітності;

- методів обліку окремої статі звітності.

Інформація, яка підлягає розкриттю, приводиться безпосередньо у фінансових звітах або примітках до них.

У примітках до фінансових звітів належить розкривати:

- облікову політику підприємства;

- інформацію, яка не приведена безпосередньо у фінансових звітах, але є обов'язковою згідно з відповідним Положенням (стандартам);

- інформацію, яка містить додатковий аналіз статі звітності, необхідний для забезпечення її ясності та доцільності.

Фінансова звітність підприємства включає: баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал та примітки до звітів. Кожний з наведених звітів має власну структуру і призначення.

Баланс є основним і найважливішим звітом підприємства, елементами

якого в свою чергу постають: активи, власний капітал і зобов'язання. Порядок складання балансу регламентовано П(С)БО 2.

У самому загальному вигляді структура балансу може бути подана так:

Активи = Власний капітал + Зобов'язання

Розглянемо докладніше зміст і порядок визнання елементів балансу. Активи – це ресурси, що контролюються підприємством у результаті

минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому.

Отже, актив визнається в балансі, якщо є імовірність надходження майбутніх економічних вигод на підприємство та актив має вартість, що може бути достовірно визначена.

Активи не визнаються в балансі, якщо були здійснені витрати, за якими надходження майбутніх економічних вигод на підприємство вважається малоймовірним.

Зобов'язання – це заборгованість підприємства, що виникла в результаті минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Власний капітал – частина в активах підприємства, що залишається після вирахування його зобов'язань.

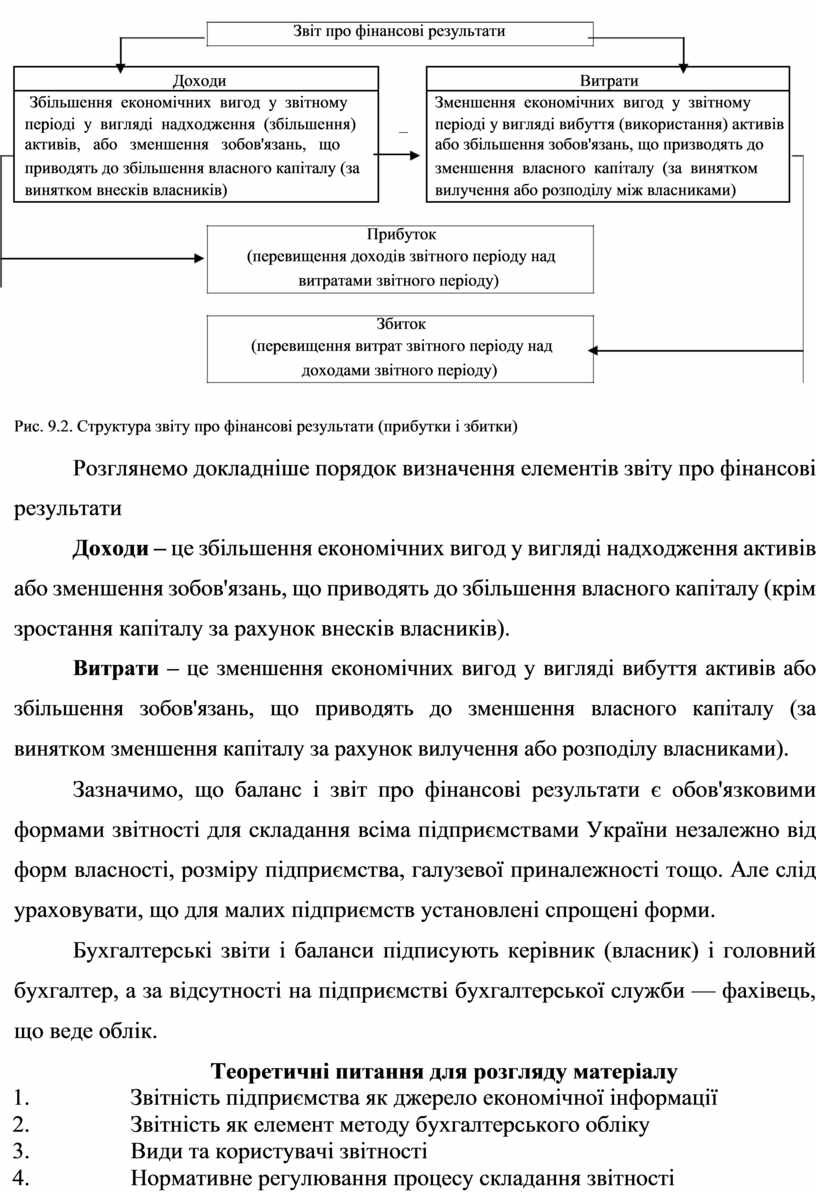

віт про фінансові результати являє собою звіт про доходи, витрати і

інансові результати діяльності підприємства за звітний період. Порядок його складання регламентовано П(С)БО 3.

Основними елементами цього звіту є доходи і витрати, які наводяться в розбивці відповідно до окремих видів діяльності.

Загальна структура звіту про фінансові результати наведена на рис 9.2.

Звіт про фінансові результати

![]()

|

Доходи |

|

|

Витрати |

|

|

Збільшення економічних вигод у звітному |

|

|

Зменшення економічних вигод у звітному |

|

|

періоді у вигляді надходження (збільшення) |

_ |

|

періоді у вигляді вибуття (використання) активів |

|

|

активів, або зменшення зобов'язань, що |

|

|

|

або збільшення зобов'язань, що призводять до |

|

приводять до збільшення власного капіталу (за |

|

|

зменшення власного капіталу (за винятком |

|

|

винятком внесків власників) |

|

|

вилучення або розподілу між власниками) |

|

|

|

|

|

|

|

Прибуток

(перевищення доходів звітного періоду над витратами звітного періоду)

Збиток

(перевищення витрат звітного періоду над доходами звітного періоду)

Рис. 9.2. Структура звіту про фінансові результати (прибутки і збитки)

Розглянемо докладніше порядок визначення елементів звіту про фінансові результати

Доходи – це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що приводять до збільшення власного капіталу (крім зростання капіталу за рахунок внесків власників).

Витрати – це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, що приводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок вилучення або розподілу власниками).

Зазначимо, що баланс і звіт про фінансові результати є обов'язковими формами звітності для складання всіма підприємствами України незалежно від форм власності, розміру підприємства, галузевої приналежності тощо. Але слід ураховувати, що для малих підприємств установлені спрощені форми.

Бухгалтерські звіти і баланси підписують керівник (власник) і головний бухгалтер, а за відсутності на підприємстві бухгалтерської служби — фахівець, що веде облік.

Теоретичні питання для розгляду матеріалу

1. Звітність підприємства як джерело економічної інформації

2. Звітність як елемент методу бухгалтерського обліку

3. Види та користувачі звітності

4. Нормативне регулювання процесу складання звітності

5. Поняття і призначення бухгалтерського балансу

6. Загальні вимоги до порядку і оформлення форми №1 «Баланс»

7. Методика складання форми №1 «Баланс»

8. Аналіз показників форми №1 «Баланс»

9. Загальна характеристика звіту про фінансові результати.

10. Структура і зміст показників ф.№2 «Звіт про фінансові результати».

11. Порядок заповнення статей звіту про фінансові результати.

12. Призначення та особливості складання Звіту про рух грошових

коштів.

13. Структура та зміст статей Звіту про рух грошових коштів згідно з

П(С)БО 4.

14. Порядок заповнення статей звіту про рух грошових коштів.

15. Використання інформації звіту про рух грошових коштів для оцінки діяльності підприємства.

16. Призначення звіту про власний капітал.

17. Особливості заповнення звіту про власний капітал відповідно до

П(С)БО 5.

18. Методика заповнення статей звіту про власний капітал.

19. Загальні положення Стандарту бухгалтерського обліку «Ви-правлення помилок і зміни у фінансових звітах».

20. Порядок виправлення помилок і внесення змін до показників фінансової звітності.

Вправи для закріплення матеріалу

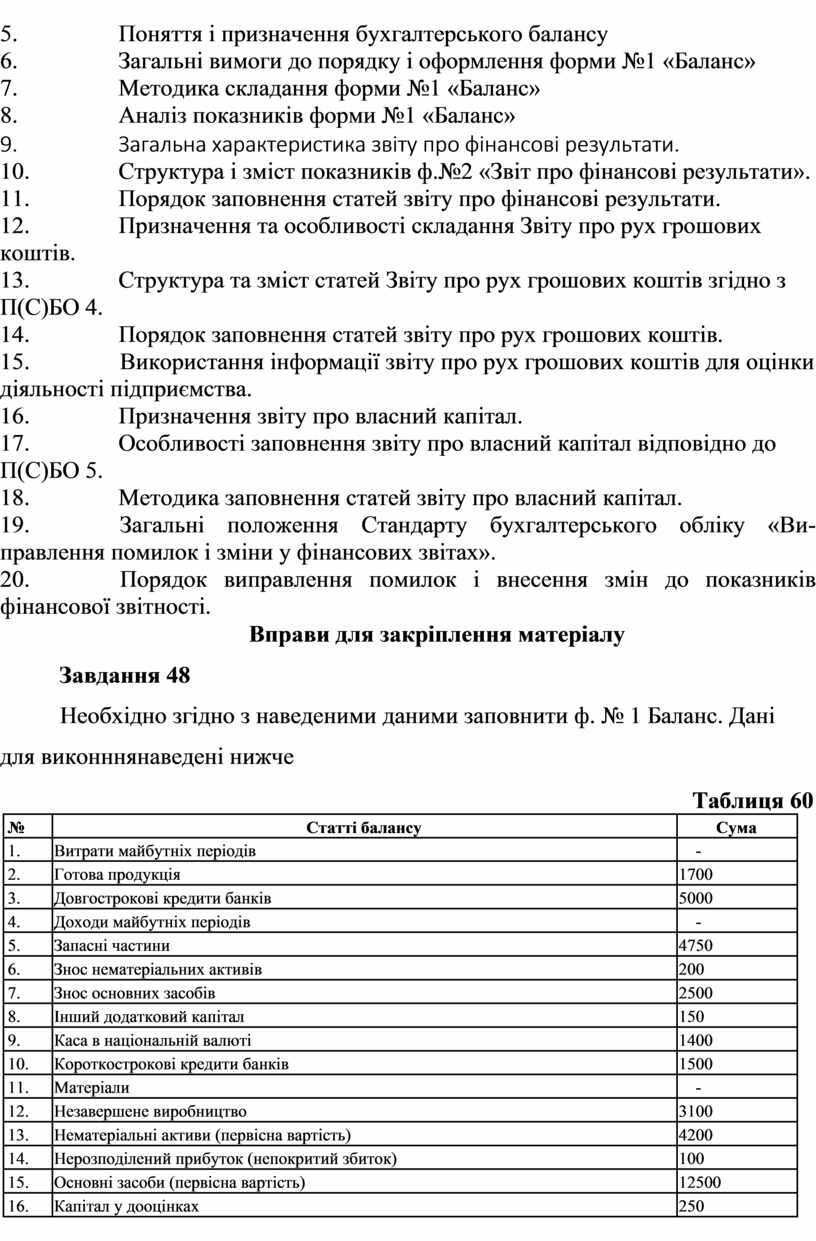

Завдання 48

Необхідно згідно з наведеними даними заповнити ф. № 1 Баланс. Дані для виконннянаведені нижче

|

|

|

Таблиця 60 |

|

|

№ |

Статті балансу |

Сума |

|

|

1. |

Витрати майбутніх періодів |

- |

|

|

2. |

Готова продукція |

1700 |

|

|

3. |

Довгострокові кредити банків |

5000 |

|

|

4. |

Доходи майбутніх періодів |

- |

|

|

5. |

Запасні частини |

4750 |

|

|

6. |

Знос нематеріальних активів |

200 |

|

|

7. |

Знос основних засобів |

2500 |

|

|

8. |

Інший додатковий капітал |

150 |

|

|

9. |

Каса в національній валюті |

1400 |

|

|

10. |

Короткострокові кредити банків |

1500 |

|

|

11. |

Матеріали |

- |

|

|

12. |

Незавершене виробництво |

3100 |

|

|

13. |

Нематеріальні активи (первісна вартість) |

4200 |

|

|

14. |

Нерозподілений прибуток (непокритий збиток) |

100 |

|

|

15. |

Основні засоби (первісна вартість) |

12500 |

|

|

16. |

Капітал у дооцінках |

250 |

|

|

17. |

Поточна дебіторська заборгованість |

1700 |

|

18. |

Поточний рахунок в іноземній валюті |

- |

|

19. |

Поточний рахунок в національній валюті |

5050 |

|

20. |

Резервний капітал |

- |

|

21. |

Розрахунки і бюджетом |

275 |

|

22 |

Розрахунки з оплати праці |

2250 |

|

23. |

Розрахунки з позабюджетних платежів |

- |

|

24. |

Розрахунки з учасниками |

300 |

|

25. |

Розрахунки зі страхування |

175 |

|

26. |

Зареєстрований (пайовий) капітал |

21700 |

|

Валюта |

балансу |

31700 |

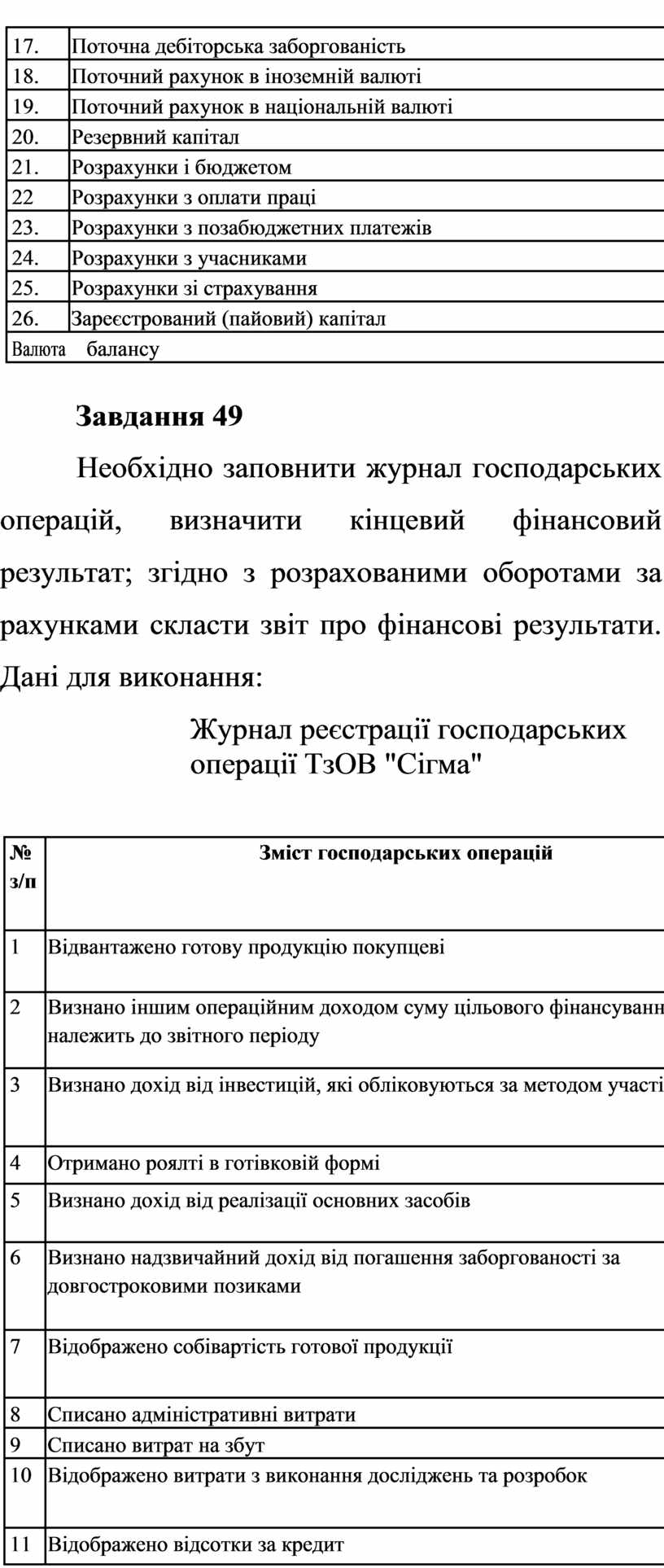

Завдання 49

Необхідно заповнити журнал господарських операцій, визначити кінцевий фінансовий результат; згідно з розрахованими оборотами за рахунками скласти звіт про фінансові результати. Дані для виконання:

Журнал реєстрації господарських операції ТзОВ "Сігма"

|

|

|

|

|

Таблиця 61 |

||

|

№ |

Зміст господарських операцій |

Корес-ція |

|

Сума, |

|

|

|

з/п |

|

рахунків |

|

грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Відвантажено готову продукцію покупцеві |

|

|

|

120000 |

|

|

|

|

|

|

|

|

|

|

2 |

Визнано іншим операційним доходом суму цільового фінансування, яка |

|

|

|

10000 |

|

|

|

належить до звітного періоду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Визнано дохід від інвестицій, які обліковуються за методом участі в капіталі |

|

|

|

4500 |

|

|

|

|

|

|

|

|

|

|

4 |

Отримано роялті в готівковій формі |

|

|

|

3200 |

|

|

|

|

|

|

|

|

|

|

5 |

Визнано дохід від реалізації основних засобів |

|

|

|

54000 |

|

|

|

|

|

|

|

|

|

|

6 |

Визнано надзвичайний дохід від погашення заборгованості за |

|

|

|

6000 |

|

|

|

довгостроковими позиками |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Відображено собівартість готової продукції |

|

|

|

60000 |

|

|

|

|

|

|

|

|

|

|

8 |

Списано адміністративні витрати |

|

|

|

4800 |

|

|

9 |

Списано витрат на збут |

|

|

|

2600 |

|

|

10 |

Відображено витрати з виконання досліджень та розробок |

|

|

|

1900 |

|

|

|

|

|

|

|

|

|

|

11 |

Відображено відсотки за кредит |

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

12 |

Списано залишкову вартість об'єктів основних засобів у зв'язку з реалізацією |

|

|

|

1350 |

|

|

|

|

|

|

|

|

|

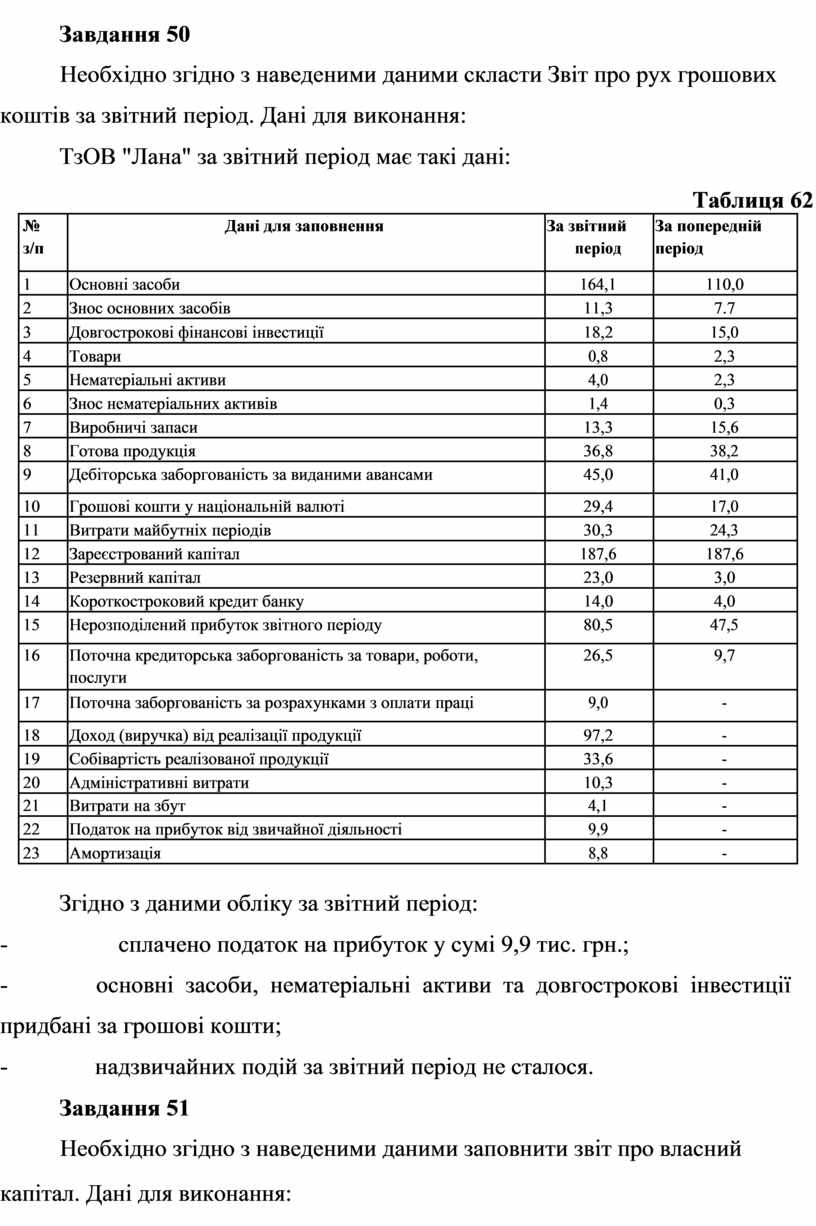

Завдання 50

Необхідно згідно з наведеними даними скласти Звіт про рух грошових коштів за звітний період. Дані для виконання:

ТзОВ "Лана" за звітний період має такі дані:

|

|

|

|

Таблиця 62 |

|

|

№ |

Дані для заповнення |

За звітний |

За попередній |

|

|

з/п |

|

період |

період |

|

|

|

|

|

|

|

|

1 |

Основні засоби |

164,1 |

110,0 |

|

|

2 |

Знос основних засобів |

11,3 |

7.7 |

|

|

3 |

Довгострокові фінансові інвестиції |

18,2 |

15,0 |

|

|

4 |

Товари |

0,8 |

2,3 |

|

|

5 |

Нематеріальні активи |

4,0 |

2,3 |

|

|

6 |

Знос нематеріальних активів |

1,4 |

0,3 |

|

|

7 |

Виробничі запаси |

13,3 |

15,6 |

|

|

8 |

Готова продукція |

36,8 |

38,2 |

|

|

9 |

Дебіторська заборгованість за виданими авансами |

45,0 |

41,0 |

|

|

|

|

|

|

|

|

10 |

Грошові кошти у національній валюті |

29,4 |

17,0 |

|

|

11 |

Витрати майбутніх періодів |

30,3 |

24,3 |

|

|

12 |

Зареєстрований капітал |

187,6 |

187,6 |

|

|

13 |

Резервний капітал |

23,0 |

3,0 |

|

|

14 |

Короткостроковий кредит банку |

14,0 |

4,0 |

|

|

15 |

Нерозподілений прибуток звітного періоду |

80,5 |

47,5 |

|

|

|

|

|

|

|

|

16 |

Поточна кредиторська заборгованість за товари, роботи, |

26,5 |

9,7 |

|

|

|

послуги |

|

|

|

|

|

|

|

|

|

|

17 |

Поточна заборгованість за розрахунками з оплати праці |

9,0 |

- |

|

|

|

|

|

|

|

|

18 |

Доход (виручка) від реалізації продукції |

97,2 |

- |

|

|

19 |

Собівартість реалізованої продукції |

33,6 |

- |

|

|

20 |

Адміністративні витрати |

10,3 |

- |

|

|

21 |

Витрати на збут |

4,1 |

- |

|

|

22 |

Податок на прибуток від звичайної діяльності |

9,9 |

- |

|

|

23 |

Амортизація |

8,8 |

- |

|

Згідно з даними обліку за звітний період:

- сплачено податок на прибуток у сумі 9,9 тис. грн.;

- основні засоби, нематеріальні активи та довгострокові інвестиції придбані за грошові кошти;

- надзвичайних подій за звітний період не сталося.

Завдання 51

Необхідно згідно з наведеними даними заповнити звіт про власний капітал. Дані для виконання:

Витяг з балансу ТзОВ "Лана": Залишки власного капіталу, тис. грн.

|

|

Таблиця 63 |

|

|

Показники |

На 31.12.20ХХ р. |

|

|

|

|

|

|

Зареєстрований капітал |

1720,0 |

|

|

Додатковий вкладений капітал |

140,0 |

|

|

Інший додатковий капітал |

410,0 |

|

|

|

|

|

|

Резервний капітал |

530,0 |

|

|

Нерозподілений прибуток (непокритий збиток) |

85,0 |

|

|

Неоплачений капітал |

(130,0) |

|

|

Усього |

2755,0 |

|

Операції за 200х р., що вплинули на суму власного капіталу:

- у січні була виявлена помилка у нарахуванні суми амортизації в попередньому році, внаслідок чого сума прибутку була занижена на 10 тис. грн.;

- у лютому проведено дооцінку основних засобів на 5 тис. грн.;

- чистий прибуток за звітний рік склав 80 тис. грн.;

- частину прибутку в сумі 5 тис. грн. направлено на поповнення резервного капіталу;

- у березні погашено заборгованість учасників за внесками до статутного капіталу - 130 тис. грн.;

- у листопаді підприємство безоплатно отримало персональний комп'ютер - 3 тис. грн.(нарахована амортизація складає 1 тис. грн.).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.