Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 5. Облік грошових коштів та розрахункових операцій

Облік грошових коштів у касі, на поточному та інших рахунках у банках. Положення (стандарт) бухгалтерського обліку 10 «Дебіторська

заборгованість».

Література: [28, с. 464], [38].

Грошові кошти підприємства являють собою найбільш ліквідну частину оборотних активів. Вони відіграють ключову роль у господарських процесах забезпечення підприємства необхідними ресурсами та в ході реалізації продукції (товарів, робіт, послуг), виконуючи функції засобу обігу та платежу. Як засіб накопичення грошові кошти підприємства також використовуються при здійсненні фінансових інвестицій, а саме при розміщенні на депозитних рахунках у банках та спрямуванні у статутні капітали інших підприємств.

В активах підприємства можуть бути кошти як в національній, так і в іноземних валютах. Метою даної лекціїї є ознайомлення з порядком бухгалтерського обліку грошових коштів у національній валюті України.

Валюта України – це грошові знаки у вигляді банкнот, казначейських білетів, монет та інших формах, що перебувають в обігу та є законним платіжним засобом на території України, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обміну на грошові знаки, які перебувають в обігу; кошти, що знаходяться на рахунках, або вносяться у вигляді внесків до банківських та інших кредитно-фінансових установ на території України; платіжні документи та інші цінні папери, виражені у валюті України.

Для цілей бухгалтерського обліку грошові кошти в національній валюті діляться на такі групи:

• готівка у касі підприємства;

• гроші на поточних рахунках у банках;

• гроші на інших рахунках у банках;

• інші грошові кошти.

Бухгалтерський облік грошових коштів у національній валюті повинен

забезпечувати:

1) своєчасне і повне документування операцій з руху грошових коштів;

2) суцільну реєстрацію операцій в облікових регістрах;

3) щоденне визначення та контроль залишків грошових коштів;

4) дотримання касової дисципліни згідно з вимогами чинного законодавства;

5) обгрунтованість проведення операцій на рахунках у банках;

6) відображення господарських операцій з грошовими коштами в системі бухгалтерських рахунків;

7) складання фінансової звітності про стан і рух грошових коштів підприємства.

Готівкові кошти - це грошові знаки національної та іноземної валюти – банкноти і монети, в тому числі оборотні пам’ятні та ювілейні монети, які є дійсними платіжними засобами.

Розрахунки готівкою підприємств між собою та з підприємцями і фізичними особами проводяться як за рахунок грошових коштів, що отримані з кас банків, так і за рахунок готівкової виручки та здійснюються через касу підприємств з веденням касової книги.

Сума готівкового розрахунку одного підприємства (підприємця ) з іншим підприємством (підприємцем) не може перевищувати десяти тисяч гривень протягом одного дня за одним чи декількома платіжними документами.

Установа банку, в якому підприємство відкрило поточний рахунок, встановлює ліміт залишку готівки у касі – граничний розмір готівки, який може залишатися у касі на кінець робочого дня. Всі кошти, понад установленого ліміту повинні здаватися у каси банків для зарахування на поточний рахунок.

Підприємства мають право зберігати у касі готівку, отриману для виплати заробітної плати, пенсій, стипендій, дивідендів, понад ліміту протягом трьох робочих днів, враховуючи день отримання готівки в установі банку. Якщо підприємство здійснює виплату заробітної плати за рахунок виручки,

понадлімітні кошти на ці цілі можуть зберігатися у касі протягом трьох робочих днів з дня, коли настав строк виплати.

Підприємства (підприємці), які мають поточні рахунки в установах банків, отримують готівку з цих рахунків та використовують її виключно на цілі, які зазначені у грошовому чеку. Суми готівки, отримані в установі банку і не використані за призначенням протягом установлених термінів, повертаються підприємством у банк не пізніше наступного робочого дня. Може залишитися тільки сума у межах ліміту.

Документування касових операцій. Прийом готівки проводиться за прибутковими касовими ордерами, що підписуються головним бухгалтером. При цьому видається квитанція за підписами головного бухгалтера і касира, затверджена печаткою підприємства.

Видача готівки з кас підприємств проводиться за видатковими касовими ордерами або платіжними відомостями. Документи на видачу готівки підписуються керівником і головним бухгалтером. У випадку видачі окремій фізичній особі готівки за видатковим ордером касир вимагає пред’явити паспорт чи документ, який його замінює, записує його найменування і номер, коли і ким він виданий.

Виплати, пов’язані з оплатою праці, проводяться касиром за платіжними відомостями. Після закінчення встановлених строків виплати касир повинен:

- у платіжній відомості проти прізвищ осіб, яким не видано зарплату, зробити запис: “Депонована”;

- скласти реєстр депонованих сум;

- у кінці відомості вказати фактично виплачену суму і суму виплат, яку не було виплачено, звірити ці суми з загальним підсумком за платіжною відомістю і затвердити запис своїм підписом;

- виписати видатковий касовий ордер на фактично видану суму за відомістю і зробити відповідний запис у касовій книзі.

Здача грошей у касу банку засвідчується квитанцією до об’яви на внесок готівкою і також оформлюється видатковим касовим ордером.

Усі надходження і видатки готівки обліковують у касовій книзі. Записи в касовій книзі здійснюються в двох примірниках. Перші примірники залишаються у касовій книзі. Другі примірники відривні і є звітами касиру. Записи у касовій книзі робляться касиромзао операціями отримання чи видачі готівки за кожним прибутковим і видатковим касовим ордером у день їх надходження чи видачі. Щоденно наприкінці робочого дня касир підбиває підсумок операцій за день та виявляє залишок готівки у касі і передає в бухгалтерію як звіт касиру другий відривний лист з прибутковими і видатковими ордерами.

Безготівкові розрахунки – це перерахування грошових коштів з рахунка платника на рахунок одержувача. Банки є посередниками у цих операціях. Поточний рахунок – це рахунок підприємства, відкритий в уповноваженій

установі банку для зберігання грошових коштів та проведення операцій по розрахунках підприємства. Згідно з Положенням про ведення касових операцій підприємства (підприємці), які відкрили поточні рахунки в установах банків, зберігають на них свої грошові кошти на договірних умовах та здійснюють розрахунки за своїми зобов’язаннями. Юридичні та фізичні особи – суб’єкти підприємницької діяльності мають право відкривати необмежену кількість рахунків.

Документування операцій по рахунках у банках. При внесенні грошових коштів на рахунок банку подається об’ява на внесок готівкою.

Більшість розрахункових операцій на поточних рахунках у банках оформ-люються платіжними дорученнями, в яких указано: найменування платника та одержувача, їх коди ДРПОУ, номери поточних рахунків, назви обслуговуючих установ банків, сума платежу, призначення та підстава платежу (№, дата і назва рахунка, договору), сума ПДВ. Платіжне доручення підписується керівником і

головним бухгалтером. При розрахунках платіжними дорученнями ініціатором платежу виступає платник.

Розрахунки можуть також оформлятися платіжними вимогами – ініціатором виступає одержувач, а також платіжними вимогами-дорученнями. Здійснення операцій на поточних рахунках підтверджується випискою банку, яка обов’язково передається підприємству. До виписки додаються другі примірники платіжних доручень та інших первинних документів, якими були оформлені операції. На підставі виписок складається журнал синтетичного обліку на поточному рахунку №1, розділ 3 – по кредиту рахунка 31 “Рахунки у банках” та відомість 1.2 – по дебету рахунка 31.

Рахунки цього класу призначені для узагальнення інформації про наявність

і рух грошових коштів (у національній та іноземній валюті у касах, на розрахункових (поточних), валютних та інших рахунках у банках), грошових документів, короткострокових векселів одержаних і фінансових інвестицій, дебіторської заборгованості, резерву сумнівних боргів і витрат майбутніх періодів.

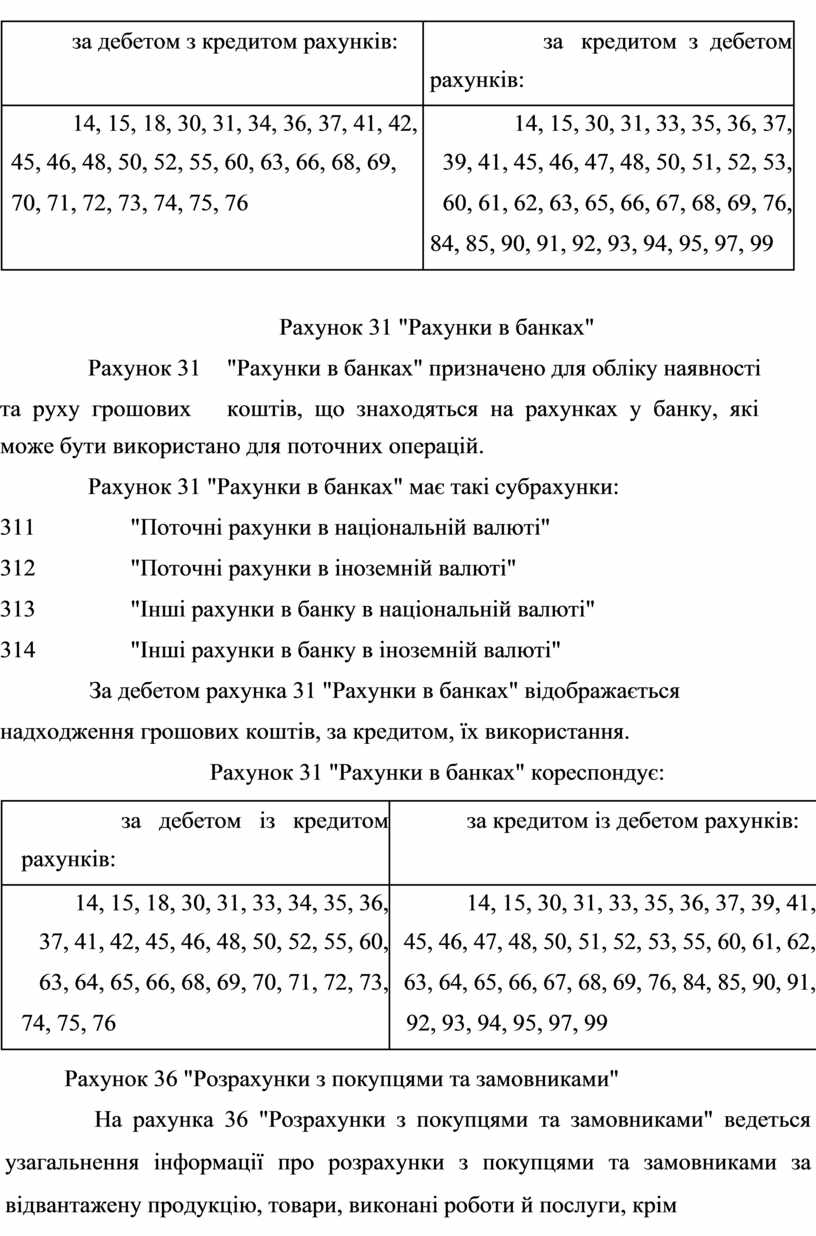

Рахунок 30 "Каса"

Рахунок 30 "Каса" призначений для узагальнення інформації про наявність та рух грошових коштів у касі підприємства.

Рахунок 30 "Каса" має такі субрахунки: 301 "Каса в національній валюті" 302 "Каса в іноземній валюті"

За дебетом рахунка 30 "Каса" відображається надходження грошових коштів у касу підприємства, за кредитом - виплата грошових коштів із каси підприємства.

На підприємствах, де працюють операційні каси (продаж квитків, оплата послуг зв'язку, обмін валюти тощо), відкриваються субрахунки "Операційна каса в національній валюті" та "Операційна каса в іноземній валюті".

Рахунок 30 "Каса" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом |

|

|

рахунків: |

|

|

|

|

14, 15, 18, 30, 31, 34, 36, 37, 41, 42, |

14, 15, 30, 31, 33, 35, 36, 37, |

|

45, 46, 48, 50, 52, 55, 60, 63, 66, 68, 69, |

39, 41, 45, 46, 47, 48, 50, 51, 52, 53, |

|

70, 71, 72, 73, 74, 75, 76 |

60, 61, 62, 63, 65, 66, 67, 68, 69, 76, |

|

|

84, 85, 90, 91, 92, 93, 94, 95, 97, 99 |

|

|

|

|

|

Рахунок 31 "Рахунки в банках" |

|

Рахунок 31 |

"Рахунки в банках" призначено для обліку наявності |

|

та руху грошових |

коштів, що знаходяться на рахунках у банку, які |

може бути використано для поточних операцій.

Рахунок 31 "Рахунки в банках" має такі субрахунки:

311 "Поточні рахунки в національній валюті"

312 "Поточні рахунки в іноземній валюті"

313 "Інші рахунки в банку в національній валюті"

314 "Інші рахунки в банку в іноземній валюті"

За дебетом рахунка 31 "Рахунки в банках" відображається надходження грошових коштів, за кредитом, їх використання.

Рахунок 31 "Рахунки в банках" кореспондує:

|

за дебетом із кредитом |

за кредитом із дебетом рахунків: |

|

рахунків: |

|

|

|

|

|

14, 15, 18, 30, 31, 33, 34, 35, 36, |

14, 15, 30, 31, 33, 35, 36, 37, 39, 41, |

|

37, 41, 42, 45, 46, 48, 50, 52, 55, 60, |

45, 46, 47, 48, 50, 51, 52, 53, 55, 60, 61, 62, |

|

63, 64, 65, 66, 68, 69, 70, 71, 72, 73, |

63, 64, 65, 66, 67, 68, 69, 76, 84, 85, 90, 91, |

|

74, 75, 76 |

92, 93, 94, 95, 97, 99 |

|

|

|

Рахунок 36 "Розрахунки з покупцями та замовниками"

На рахунка 36 "Розрахунки з покупцями та замовниками" ведеться узагальнення інформації про розрахунки з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги, крім

заборгованості, яка забезпечена векселем, а також узагальнюється інформація

про розрахунки з учасниками промислово-фінансової групи.

Рахунок 36 "Розрахунки з покупцями та замовниками" має такі субрахунки:

361 "Розрахунки з вітчизняними покупцями"

362 "Розрахунки з іноземними покупцями"

363 "Розрахунки з учасниками ПФГ"

За дебетом рахунку 36 "Розрахунки з покупцями та замовниками" відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації, за кредитом - сума платежів, які надійшли на рахунки підприємства в банківських установах, у касу, та інші види розрахунків. Сальдо рахунка відображає заборгованість покупців та замовників за одержані продукцію (роботи, послуги).

Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожним покупцем та замовником за кожним пред'явленим до сплати рахунком.

Рахунок 36 "Розрахунки з покупцями та замовниками" кореспондує

|

за дебетом з кредитом |

за кредитом з дебетом рахунків: |

|

|

рахунків: |

|

|

|

|

|

|

|

30, 31, 48, 64, 70, 71, 76 |

30, 31, 34, 35, 37, 38, 50, 51, 60, 62, |

|

|

|

63, 64, 65, 68, 70, 76, 84, 85, 90, 93, 94, |

99 |

|

|

|

|

Рахунок 37 "Розрахунки з різними дебіторами"

На рахунку 37 "Розрахунки з різними дебіторами" ведеться облік розрахунків за поточною дебіторською заборгованістю з різними дебіторами за авансами виданими, нарахованими доходами, за претензіями, за

відшкодуванням завданих збитків, за позиками членів кредитних спілок та за

іншими операціями.

Рахунок 37 "Розрахунки зрізними дебіторами" має такі субрахунки:

371 "Розрахунки за виданими авансами"

372 "Розрахунки з підзвітними особами"

373 "Розрахунки за нарахованими доходами"

374 "Розрахунки за претензіями"

375 "Розрахунки за відшкодуванням завданих збитків"

376 "Розрахунки за позиками членам кредитних спілок"

377 "Розрахунки з іншими дебіторами"

За дебетом рахунка 37 "Розрахунки з різними дебіторами" відображається виникнення дебіторської заборгованості, за кредитом її погашення чи списання.

Аналітичний облік ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення й погашення.

Рахунок 37 "Розрахунки з різними дебіторами" кореспондує

|

за |

дебетом |

з кредитом |

за кредитом з дебетом рахунків: |

|

рахунків: |

|

|

|

|

|

|

||

|

10, 11, 14, 18, 19, 20, 21, 22, 23, |

10, 11, 12, 14, 15, 18, 20, 21, 22, |

||

|

24, 25, 26, 27, 28, 30, 31, 33, 36, 39, 48, |

23, 24, 25, 26, 27, 28, 30, 31, 33, 34, 35, |

||

|

50, 60, 64, 68, 69, 70, 71, 73, 74, 75 |

39, 41, 48, 50, 51, 60, 61, 62, 63, 64, 65, |

||

|

|

|

|

66, 67, 68, 80, 84, 85, 91, 92, 93, 94, 99 |

|

|

|

|

|

Рахунок 39 "Витрати майбутніх періодів"

Рахунок 39 "Витрати майбутніх періодів" призначено для узагальнення інформації щодо здійснених витрат у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах.

До витрат, облік яких ведеться на рахунку 39 "Витрати майбутніх періодів", відносяться витрати, пов'язані з підготовчими до виробництва

роботами в сезонних галузях промисловості; з освоєнням нових виробництв та

агрегатів; сплачені авансом орендні платежі; оплата страховогополіса; оплата торгового патенту; передплата на газети, журнали, періодичні та довідкові видання тощо.

За дебетом рахунка 39 "Витрати майбутніх періодів" відображається

|

накопичення витрат майбутніх періодів, |

за кредитом - їх списання (розподіл) |

|

та включення до складу витрат звітного періоду. |

|

|

Аналітичний облік витрат майбутніх періодів ведеться за їх видами. |

|

|

Рахунок 39 "Витрати майбутніх періодів" кореспондує |

|

|

|

|

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом |

|

|

рахунків: |

|

|

|

|

11, 13, 20, 22, 30, 31, 37, 47, 63, 65, |

15, 23, 37, 84, 85, 91, 92, 93, |

|

66, 68, 70, 71, 73, 74, 75 |

94, 99 |

|

|

|

Теоретичні питання для розгляду матеріалу

1. Який порядок організації розрахунків готівкою діє в Україні?

2. Що таке ліміт каси і як він установлюється?

3. Які терміни повернення готівки, взятої під звіт, у касу підприємства?

4. Якими документами оформляються касові операції?

5. Який порядок ведення касової книги?

6. Які обов’язки має касир підприємства?

7. Який діє порядок відкриття рахунків у банку?

8. Який порядок проведення розрахунків за допомогою платіжних доручень та платіжних вимог-доручень?

9. Які критерії визнання дебіторської заборгованості?

Вправи для закріплення матеріалу

Завдання 18

Відобразити на рахунках бухгалтерського обліку наведені операції.

,

Таблиця 32

|

№ з/п |

Зміст господарської операції |

Сума, грн. |

Кореспонденція |

|

|

|

|

|

рахунків |

|

|

|

|

|

Дт |

Кт |

|

1 |

Зараховано на поточний рахунок заборгованість учасників по |

|

|

|

|

|

внесках до статутного капіталу готівкою |

10000 |

|

|

|

|

|

|

|

|

|

2 |

Зараховано грошові кошти на розрахунковий рахунок з каси |

|

|

|

|

|

підприємства |

10000 |

|

|

|

|

|

|

|

|

|

3 |

Отримано з банку на господарські потреби |

300 |

|

|

|

4 |

Видано грошові кошти з каси під звіт на придбання МШП |

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Придбано МШП з підзвітних сум |

600 |

|

|

|

6 |

Видано готівкою з каси підзвітної особі у відшкодування |

|

|

|

|

|

перевитрати (див. опер.4,5) |

? |

|

|

|

|

|

|

|

|

|

7 |

Отримано готівку від реалізації товарів |

5000 |

|

|

|

8 |

Зараховано грошові кошти з каси підприємства на |

|

|

|

|

|

розрахунковий рахунок |

5000 |

|

|

|

|

|

|

|

|

|

9 |

Отримано готівку з банку на виплату заробітної плати |

7500 |

|

|

|

|

|

|

|

|

|

10 |

Видано заробітну плату з каси підприємства |

7500 |

|

|

Завдання 19

Відобразити на рахунках бухгалтерського обліку наведені операції.

|

|

|

|

|

|

Таблиця 33 |

|

|

№ з/п |

Зміст господарської операції |

Сума, грн. |

Кореспонденція |

|

||

|

|

|

|

|

рахунків |

||

|

|

|

|

|

Дт |

Кт |

|

|

1 |

Оплачено рахунки постачальників за придбані матеріали з |

|

|

|

|

|

|

|

поточного рахунка |

|

11500 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Сплачено фінансові санкції податковим органами з |

|

|

|

|

|

|

|

поточного рахунка |

|

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Зараховано на поточний рахунок позику, отриману від банку |

|

|

|

|

|

|

|

терміном на три місяці |

|

6000 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Сплачено з поточного рахунка податки та збори |

760 |

|

|

|

|

|

5 |

Отримано грошові кошти |

в рахунок погашення |

|

|

|

|

|

|

заборгованості покупців |

за відвантажену продукцію |

23700 |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Перераховано відсотки за користування банківським кредитом |

|

|

|

|

|

|

|

|

|

197 |

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Перераховано дивіденди учасникам - юридичним особам |

|

|

|

|

|

|

|

|

|

2675 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

Оплачено з поточного рахунка вартість путівок у санаторно- |

|

|

|

|

|

|

|

курортні установи |

|

678 |

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

9 Отримано грошові кошти в рахунок погашення іншої

дебіторської заборгованості (орендна плата за договором 3890 операційної оренди)

Завдання 20

![]()

Підприємство відвантажило готову продукцію покупцеві за ціною 24000 грн., у тому числі ПДВ. Собівартість товарів – 18000 грн. Як забезпечення заборгованості підприємство-покупець видало вексель на суму 24000 грн. Надалі цей вексель був пред’явлений до платежу. Відбити операції в обліку.

|

|

|

|

|

|

|

|

Таблиця 34 |

|

|

№ |

|

|

|

|

Кореспонденція |

|

||

|

|

|

Зміст |

|

рахунків |

|

Сума, грн. |

||

|

з/п |

|

|

|

|

||||

|

|

|

|

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

|

|

|

||

|

1 |

Відвантажено готова продукція покупцю |

|

|

|

? |

|||

|

2 |

Відображення податкових зобов’язань по ПДВ |

|

|

|

? |

|||

|

3 |

Списано |

собівартість реалізованої |

готової |

|

|

|

? |

|

|

продукції |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||

|

|

Списано на фінансовий результат: |

|

|

|

|

? |

||

|

4 |

- |

доход від реалізації продукції |

|

|

|

|

||

|

|

|

|

|

? |

||||

|

|

- |

собівартість реалізованої продукції |

|

|

|

|||

|

|

|

|

|

|

||||

|

5 |

Визначено фінансовий результат від |

реалізації |

|

|

|

? |

||

|

готової продукції |

|

|

|

|

||||

|

|

|

|

|

|

|

|||

|

6 |

Одержано |

короткостроковий вексель від |

|

|

|

? |

||

|

покупця як забезпечення заборгованості |

|

|

|

|||||

|

|

|

|

|

|

||||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.