Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 6. Облік необоротних активів

Визначення та класифікація необоротних активів. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби».

Основні засоби, їх класифікація та оцінка. Документування операцій з основними засобами. Синтетичний та аналітичний облік основних засобів. Облік надходження основних засобів (придбаних, створених, безоплатно отриманих).

Методи нарахування амортизації основних засобів. Облік нарахування зносу основних засобів.

Ремонт та реконструкція об'єктів основних засобів. Облік витрат на поліпшення збереження основних засобів. Облік вибуття основних засобів у результаті їх продажу, обміну, ліквідації тощо

Облік нематеріальних активів: види, оцінка, знос.

Облік інших необоротних матеріальних активів. Методи нарахування амортизації. Облік надходження, зносу, вибуття інших необоротних матеріальних активів.

Література: [25, с.528], [26, с.528], [14, с.655].

Активи підприємства в бухгалтерському обліку поділяють на оборотні та необоротні. До оборотних належать грошові кошти, не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання впродовж операційного циклу чи дванадцяти місяців з дати балансу.

Усі інші активи вважаються необоротними. Отже, необоротними є активи, що тривалий час утримуються підприємством з певною метою.

Необоротні активи - це матеріальні та нематеріальні ресурси, що належать установі та забезпечують її функціонування і термін корисної експлуатації яких, як очікується, становить більше одного року.

Необоротні активи відображають у балансі за статтями:

• нематеріальні активи – вартість прав користування природними ресурсами, промисловими зразками, знаками для товарів і послуг, місцем на товарній і фондовій біржі, вартість програмного забезпечення обчислювальної техніки, об'єктів промислової та інтелектуальної власності, ноу-хау, гудвілу, прав користування будинками, спорудами, внесених вкладів у статутний фонд, а також придбаних у процесі діяльності підприємства, вартість прав на здійснення окремих видів діяльності й оренду будівель (споруд, помешкань);

• незавершене будівництво – вартість незавершеного будівництва (включаючи устаткування для монтажу), що здійснюється для власних потреб підприємства, а також авансові платежі для фінансування такого будівництва;

• основні засоби – вартість власних і одержаних на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, що належать до складу основних засобів згідно з відповідними положеннями (стандартами). У цій статті також наводиться вартість інших необоротних матеріальних активів;

• довгострокові фінансові інвестиції – фінансові інвестиції на період понад один рік, а також усі інвестиції, що не можуть бути вільно реалізовані в будь-який момент. У цій статті виокремлюють фінансові інвестиції, які згідно з відповідними положеннями (стандартами) обліковують методом участі в капіталі;

• довгострокова дебіторська заборгованість, яка включає заборгованість фізичних і юридичних осіб, що не виникає в процесі нормального операційного циклу і буде погашена після 12 місяців від дати балансу;

• відстрочені податкові активи – сума податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок тимчасової різниці між обліковою і податковою базами оцінки;

• інші необоротні активи – наводяться суми необоротних активів, що не можуть бути включені до наведених вище статей розділу "Необоротні активи".

Таким чином, термін корисної експлуатації є основним визначальним критерієм віднесення матеріальних і нематеріальних ресурсів до складу необоротних активів. Більшість установ самостійно визначає термін корисної експлуатації необоротних активів. Відбувається це, як правило, у момент їхнього придбання (зарахування на баланс) і надалі не переглядається.

Визначення терміну корисної експлуатації здійснюється комісією, створеною за наказом керівника, з урахуванням технічних характеристик об’єкта, зазначених у його паспорті, практики використання аналогічних об’єктів, передбачуваної інтенсивності експлуатації об’єкта в даній установі й інших факторів.

Визначившись з тим, чи є той чи інший об’єкт необоротним активом, переходимо до складу необоротних активів.

До складу необоротних активів входять:

• земельні ділянки;

• капітальні витрати на поліпшення земель;

• будинки, споруди;

• передавальні пристрої;

• робочі силові машини і обладнання;

• транспортні засоби;

• інструменти, прилади;

• столовий, кухонний і господарський інвентар;

• обчислювальна техніка;

• робоча та продуктивна худоба;

• багаторічні насадження;

• музейні цінності;

• експонати зоопарків, виставок;

• бібліотечні фонди;

• знаряддя лову;

• спеціальні інструменти і спеціальні пристосування;

• білизна, постільні речі, одяг і взуття;

• тимчасові не титульні споруди;

• природні ресурси;

• інвентарна тара;

• матеріали довготривалого використання для наукових цілей;

• авторські і суміжні з ними права;

• права користування природними ресурсами, майном, об’єктами промислової власності;

• інші матеріальні та нематеріальні активи довготривалого використання.

Усі вони розділені на три групи:

• Основні засоби;

• Інші необоротні матеріальні активи;

• Нематеріальні активи.

Незалежно від вартості:

а) не відносяться до основних засобів:

• знаряддя лову (трали, неводи, сіті і т. д.);

• бензомоторні пилки, сучкорізи, троси для сплаву;

• сезонні дороги, тимчасові відгалуження лісовозних доріг і тимчасові будівлі у лісі зі строком експлуатації до двох років (пересувні будиночки, котлопункти, пилкозаточувальні майстерні, бензозаправки і т. д.);

• спеціальні інструменти і спеціальні пристосування (для серійного і масового виробництва певних виробів або для виготовлення індивідуальних замовлень);

• спеціальний одяг, спеціальне взуття, постільні речі; формений одяг, призначений для видачі працівникам установи;

• тимчасові нетитульні споруди, пристосування і пристрої, витрати на зведення яких включаються до собівартості будівельно-монтажних робіт;

• тара для зберігання товарно-матеріальних цінностей на складах або для здійснення технологічних процесів;

• предмети, призначені для видачі напрокат;

• молодняк тварин і тварини на відгодівлі, птиця, кролі, хутрові звірі,

сім’ї бджіл.

б) відносяться до основних засобів:

• сільськогосподарські машини і знаряддя;

• будівельний механізований інструмент;

• робочі і продуктивні тварини;

• усі види засобів пересування, призначені для переміщення людей і

вантажів;

• документація з типового проектування, а так само сценічно-постановочні засоби вартістю понад 10 гривень за одиницю (декорації, меблі і реквізит, бутафорія, театральні та національні костюми, головні убори, білизна, взуття, перуки).

Дата попередньої інвентаризації необоротних активів – дата (будь-яке число місяця), на яку проводиться інвентаризація необоротних активів з метою складання їх основного переліку для проведення експертної оцінки з метою підготовки передавального балансу. Попередня інвентаризація проводиться до дати оцінки;

Дата інвентаризації - дата, на яку проводиться інвентаризація майна підприємства. Дата інвентаризації збігається з датою оцінки.

Для обліку необоротних активів Планом рахунків передбачено використання рахунків класу 1 «Необоротні активи». Рахунки цього класу призначені для узагальнення інформації про наявність і рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів,

довгострокових фінансових інвестицій, капітальних інвестицій, довгострокової дебіторської заборгованості та інших необоротних активів, а також зносу необоротних активів.

На рахунках цього класу з відповідним веденням аналітичного обліку узагальнюється інформація про наявність і рух необоротних активів, належних підприємству на праві власності, отриманих на праві господарського відання, на праві оперативного управління, отриманих у фінансовий лізинг, у довірче управління чи задоговором оренди цілісного майнового комплексу.

Господарські організації (крім державних (казенних) та комунальних підприємств) на окремих субрахунках третього порядку відповідних субрахунків

|

із зазначенням |

належності |

до державної |

та/або комунальної власності |

||

|

відображають |

контрольовані |

ними |

(що |

перебувають у їх володінні та/або |

|

|

користуванні) |

необоротні активи, |

що |

є |

об'єктами права державної або |

|

комунальної власності, і які не ввійшли до статутних капіталів господарських товариств, створених у процесі приватизації (корпоратизації).

Для обліку всіх видів основних засобів, що надійшли в експлуатацію, у бухгалтерії застосовується «Інвентарна картка обліку основних засобів». Форма заповнюється в одному примірнику на основі «Акта приймання – передачі основних засобів», технічної та іншої документації.

Рахунок 10 "Основні засоби"

Рахунок 10 "Основні засоби" призначено для обліку й узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів, а також об'єктів інвестиційної нерухомості.

До основних засобів належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначені в Положенні (стандарті) бухгалтерського обліку 7 "Основні засоби".

За дебетом рахунка 10 "Основні засоби" відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов'язана з поліпшенням об'єкта (модернізація, модифікація,

|

добудова, дообладнання, реконструкція тощо), що |

приводить до збільшення |

|||

|

майбутніх економічних вигод, первісно очікуваних |

від |

використання |

об'єкта; |

|

|

сума |

дооцінки вартості об'єкта основних засобів, |

за кредитом - |

вибуття |

|

|

основних засобів |

унаслідок |

продажу, безоплатної передачі або |

||

|

невідповідності |

критеріям визнання активом, а також у разі часткової |

|||

|

ліквідації об'єкта основних засобів, суми |

уцінки основних засобів. |

|||

|

За |

дебетом рахунка 10 "Основні засоби" також відображається сума |

|||

|

створеного |

забезпечення, |

зокрема, |

на передбачену законодавством |

|

рекультивацію порушених земель.

Рахунок 10 "Основні засоби" має такі субрахунки:

100 "Інвестиційна нерухомість"

101 "Земельні ділянки"

102 "Капітальні витрати на поліпшення земель"

103 "Будинки та споруди"

104 "Машини та обладнання"

105 "Транспортні засоби"

106 "Інструменти, прилади та інвентар"

107 "Тварини"

108 "Багаторічні насадження"

109 "Інші основні засоби

Аналітичний облік основних засобів ведеться щодо кожного об'єкта окремо.

Рахунок 10 "Основні засоби" кореспондує

за дебетом з кредитом рахунків: за кредитом з дебетом рахунків:

![]()

![]()

![]()

![]()

![]()

13, 15,18, 37,41, 42, 46, 47, 48, 53, 64, 13, 18, 28, 37, 42, 85, 94, 97, 99

68, 74

![]()

Рахунок 13 "Знос (амортизація) необоротних активів" кореспондує

за дебетом з кредитом рахунків: за кредитом з дебетом рахунків:

![]()

![]()

![]()

![]()

![]()

|

10, 11, 12, 16, 42, 74 |

10, 11, 12, 15, |

16, 23, 39, 42, 83, |

|

|

91, 92, 93, 94, |

99 |

|

|

|

|

|

Рахунок 15 "Капітальні інвестиції" |

||

Рахунок 15 "Капітальні інвестиції" призначений для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів.

Рахунок 15 "Капітальні інвестиції" має такі субрахунки: 151 "Капітальне будівництво"

152 "Придбання (виготовлення) основних засобів"

153 "Придбання (виготовлення) інших необоротних матеріальних

активів"

154 "Придбання (створення) нематеріальних активів"

155 "Придбання (вирощування) довгострокових біологічних активів"

За дебетом рахунка 15 "Капітальні інвестиції" відображається збільшення зазнаних витрат на придбання або створення матеріальних та нематеріальних необоротних активів, за кредитом - їх зменшення (введення в

дію, прийняття в експлуатацію придбаних або створених нематеріальних активів тощо).

Аналітичний облік капітальних інвестицій ведеться відповідно за видами основних засобів, інших матеріальних необоротних активів, нематеріальних активів, а також за окремими об'єктами капітальних вкладень (інвентарними об'єктами).

Рахунок 15 "Капітальні інвестиції" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

13, 20, 21, 22, 23, 28, 30, 31, 33, 37, 39, 41, |

10, 11, 12, 28, 30, 31, 42, 48, 50, |

|

42, 46, 47, 48, 50, 53, 60, 63, 64, 65, 66, 68, |

60, 64, 85, 97, 99 |

|

74, 95 |

|

|

|

|

Теоретичні питання для розгляду матеріалу

1. Дайте формулювання поняття «Основні засоби».

2. За якими ознаками класифікуються основні засоби в обліку?

3. Які види оцінки основних засобів ?

4. Коли необхідно переоцінити основні засоби?

5. Які методи нарахування амортизації?

6. Як відобразити в бухгалтерському обліку надходження основних

засобів?

7. Як відобразити в бухгалтерському обліку вибуття основних засобів?

8. Як відобразити в бухгалтерському обліку витрати на ремонт основних засобів?

9. Що таке переоцінена первісна вартість необоротних активів?

Вправи для закріплення матеріалу

Завдання 21

Відобразити на рахунках бухгалтерського обліку операції з придбання торгівельного обладнання. Визначити невідомі суми.

|

|

|

|

|

Таблиця 35 |

||

|

№ |

Зміст господарської операції |

Кореспонденція |

|

Сума, |

|

|

|

з/п |

|

рахунків |

|

|

грн. |

|

|

|

|

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Отримано торговельне обладнання від постачальника за |

|

|

|

|

|

|

купівельними цінами |

|

|

10000 |

|

||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

2 |

Відображено податковий кредит по ПДВ |

|

|

? |

|

|

|

|

Проведена сплата постачальнику в повному розмірі з поточного |

|

|

|

|

|

|

3 |

рахунка |

|

|

? |

|

|

4

![]()

![]()

![]()

![]()

![]()

![]() Відображено вартість транспортних послуг, пов’язаних з

придбанням

Відображено вартість транспортних послуг, пов’язаних з

придбанням

торговельного обладнання, у т.ч. ПДВ

![]()

|

|

|

600 |

|

|

|

|

|

5 |

Відображено податковий кредит по ПДВ (див. опер. 4) |

? |

|

|

|

|

|

|

Введено в експлуатацію торговельне обладнання |

|

|

6 |

|

? |

Завдання 22

![]()

Відобразьте на рахунках бухгалтерського обліку операції з надходження нематеріальних активів. Визначте невідомі суми.

|

|

|

|

Таблиця 36 |

||

|

№ з/п |

Зміст господарської операції |

Кореспонденція |

Сума, грн. |

|

|

|

|

|

рахунків |

|

|

|

|

|

|

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

1 |

Перераховано передоплату ТОВ «Едельвейс» за комп’ютерну |

|

|

|

|

|

програму «1С :Бухгалтерія» |

|

|

3600,00 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

2 |

Відображено податковий кредит за ПДВ |

|

|

? |

|

|

|

|

|

|

|

|

|

3 |

Отримано комп’ютерну програму «1С:Бухгалтерія» |

|

|

? |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

4 |

Введено до складу нематеріальних активів комп’ютерну програму |

|

|

? |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

5 |

Відображена сума ПДВ за податковою накладною |

? |

|

|

||

|

|

|

|

|

|

|

|

|

6 |

Здійснено залік взаємозаборгованості |

? |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

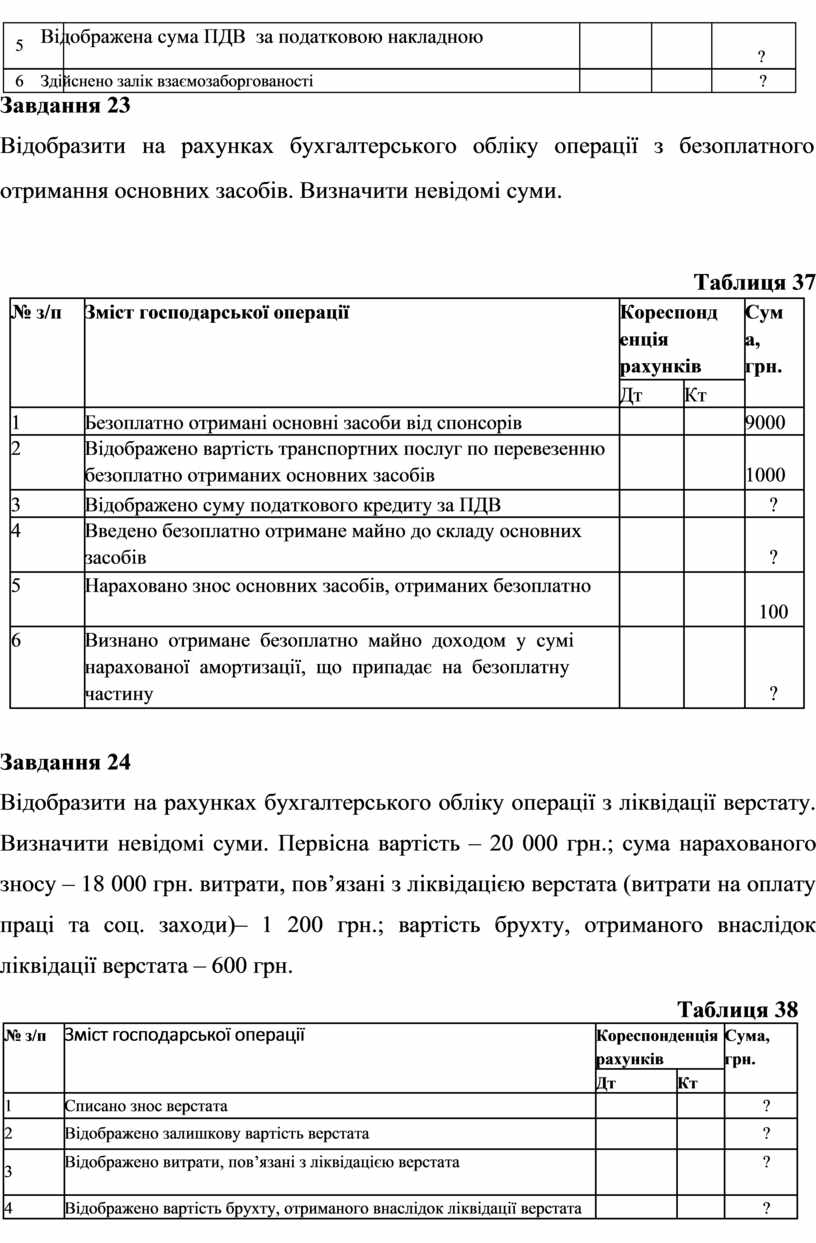

![]() Завдання 23

Завдання 23

Відобразити на рахунках бухгалтерського обліку операції з безоплатного отримання основних засобів. Визначити невідомі суми.

Таблиця 37

|

№ з/п |

Зміст господарської операції |

Кореспонд |

Сум |

|

|

|

|

енція |

|

а, |

|

|

|

рахунків |

грн. |

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

|

|

1 |

Безоплатно отримані основні засоби від спонсорів |

|

|

9000 |

|

2 |

Відображено вартість транспортних послуг по перевезенню |

|

|

|

|

|

безоплатно отриманих основних засобів |

|

|

1000 |

|

|

|

|

|

|

|

3 |

Відображено суму податкового кредиту за ПДВ |

|

|

? |

|

4 |

Введено безоплатно отримане майно до складу основних |

|

|

|

|

|

засобів |

|

|

? |

|

|

|

|

|

|

|

5 |

Нараховано знос основних засобів, отриманих безоплатно |

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

6 |

Визнано отримане безоплатно майно доходом у сумі |

|

|

|

|

|

нарахованої амортизації, що припадає на безоплатну |

|

|

|

|

|

частину |

|

|

? |

|

|

|

|

|

|

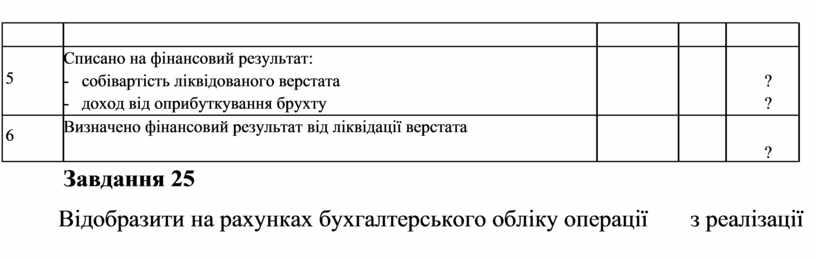

Завдання 24

Відобразити на рахунках бухгалтерського обліку операції з ліквідації верстату. Визначити невідомі суми. Первісна вартість – 20 000 грн.; сума нарахованого зносу – 18 000 грн. витрати, пов’язані з ліквідацією верстата (витрати на оплату праці та соц. заходи)– 1 200 грн.; вартість брухту, отриманого внаслідок ліквідації верстата – 600 грн.

|

|

|

|

Таблиця 38 |

||

|

№ з/п |

Зміст господарської операції |

Кореспонденція |

Сума, |

|

|

|

|

|

рахунків |

|

грн. |

|

|

|

|

Дт |

Кт |

|

|

|

1 |

Списано знос верстата |

|

|

? |

|

|

|

|

|

|

|

|

|

2 |

Відображено залишкову вартість верстата |

|

|

? |

|

|

|

|

|

|

|

|

|

3 |

Відображено витрати, пов’язані з ліквідацією верстата |

|

|

? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Відображено вартість брухту, отриманого внаслідок ліквідації верстата |

|

|

? |

|

![]()

![]()

![]()

5

6

|

|

Списано на фінансовий результат: |

|

|

|

|

|

|

|

- собівартість ліквідованого верстата |

|

|

|

? |

|

|

|

- доход від оприбуткування брухту |

|

|

|

? |

|

|

|

Визначено фінансовий результат від ліквідації верстата |

|

|

|

|

|

|

|

|

|

|

|

? |

|

|

|

Завдання 25 |

|

|

|

|

|

|

Відобразити на рахунках бухгалтерського обліку операції |

з реалізації |

|||||

![]()

![]()

нематеріальних активів. Визначити невідомі суми.

|

|

|

|

|

|

|

|

Таблиця 39 |

||

|

№ |

|

Зміст господарської операції |

|

Кореспонденція |

|

Сума, |

|

||

|

з/п |

|

|

|

|

рахунків |

|

|

грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

|||

|

|

|

Відображено доход від реалізації нематеріального активу |

|

|

|

|

6550 |

|

|

|

1 |

|

(комп’ютерної програми) за продажною вартістю |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

Відображено суму податкового зобов’язання за ПДВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

3 |

|

Списано знос реалізованого нематеріального активу (комп’ютерної |

|

|

|

|

|

||

|

|

програми) |

|

|

|

|

|

900 |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

4 |

|

Відображено залишкову вартість реалізованого нематеріального |

|

|

|

|

|

||

|

|

|

активу |

|

|

|

|

|

3000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Списано на фінансовий результат: |

|

|

|

|

|

|

|

|

5 |

|

- собівартість реалізованого нематеріального активу |

|

|

|

|

? |

|

|

|

|

- доход від реалізації |

|

|

|

|

|

? |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

Визначено фінансовий результат від |

реалізації нематеріального |

|

|

|

|

|

|

|

|

активу |

|

|

|

|

|

? |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Завдання 26 |

|

|

|

|

|

|

|

|

|

|

Відобразити на рахунках |

бухгалтерського |

обліку операції |

з реалізації |

|||||

необоротних активів. Визначити невідомі суми.

|

|

|

|

|

Таблиця 40 |

||

|

№ |

Зміст господарської операції |

Кореспонден |

|

Сума, грн. |

|

|

|

з/п |

|

ція рахунків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Відображено дохід від реалізації автомобіля |

|

|

|

60400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Відображено суму податкового зобов’язання за ПДВ |

|

|

|

? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Списано вартість автомобіля в частині раніше нарахованого зносу |

|

|

|

15000 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

4 |

Списано залишкову вартість автомобіля |

|

|

|

20000 |

|

|

|

Списано на фінансовий результат: |

|

|

|

|

|

|

5 |

- собівартість реалізованого нематеріального активу |

|

|

|

? |

|

|

|

- доход від реалізації |

|

|

|

? |

|

|

|

|

|

|

|

|

|

|

6 |

Визначено фінансовий результат від реалізації необоротного |

|

|

|

? |

|

|

активу |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Завдання 27 |

|

|

|||

|

|

Відобразити на рахунках бухгалтерського обліку операції з |

ліквідації |

||||

необоротних активів. Визначити невідомі суми.

|

|

|

|

|

|

Таблиця 41 |

|

|

№ |

Зміст господарської операції |

Кореспонден |

Сума, грн. |

|

||

|

з/п |

|

ція рахунків |

|

|

|

|

|

|

|

Дт |

|

Кт |

|

|

|

|

|

|

|

|

|

|

|

1 |

Списано знос обладнання, що ліквідується |

|

|

|

6125 |

|

|

2 |

Списано залишкову вартість обладнання, що ліквідується |

|

|

|

|

|

|

|

|

|

|

1175 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Відображено витрати, пов’язані з ліквідацією обладнання: |

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

- оплата праці |

|

|

|

|

|

|

|

|

|

|

? |

|

|

|

|

- відрахування на соц. заходи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Оприбутковано, отримані від ліквідації обладнання запчастини |

|

|

|

|

|

|

|

|

|

|

450 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Списано на фінансовий результат: |

|

|

|

|

|

|

5 |

- собівартість ліквідованого обладнання |

|

|

|

? |

|

|

|

- доход від оприбуткування запчастин |

|

|

|

? |

|

|

|

|

|

|

|

|

|

|

6 |

Визначено фінансовий результат від ліквідації обладнання |

|

|

|

? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Завдання28

Відобразити на рахунках бухгалтерського обліку операції з будівництва складу. Визначити невідомі суми.

|

|

|

|

|

|

Таблиця 42 |

|

|

№ |

Зміст господарської операції |

Кореспонден |

|

Сума, грн. |

|

|

|

з/п |

|

ція рахунків |

|

|

|

|

|

|

|

Дт |

|

Кт |

|

|

|

1 |

Списано будівельні матеріали, використані при будівництві складу |

|

|

|

25000 |

|

|

|

|

|

|

|

|

|

|

2 |

Нараховано зарплату робітникам, зайнятим на будівництві складу |

|

|

|

10000 |

|

|

|

|

|

|

|

|

|

|

3 |

Нараховано відрахування на соц. заходи від заробітної плати |

|

|

|

|

|

|

|

робітників, зайнятих на будівництві складу (внески на страхування |

|

|

|

? |

|

|

|

нещасних випадків на виробництві ): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Введено в експлуатацію будівлю складу |

|

|

|

? |

|

|

|

|

|

|

|

|

|

Завдання 29

Відобразити на рахунках бухгалтерського обліку операції з обліку поточного ремонту основних засобів. Визначити невідомі суми.

|

|

|

|

|

|

Таблиця 43 |

|

|

№ |

Зміст господарської операції |

Кореспонден |

|

Сума, грн. |

|

|

|

з/п |

|

ція рахунків |

|

|

|

|

|

|

|

Дт |

|

Кт |

|

|

|

1 |

Перераховано підрядній організації |

|

|

|

360 |

|

|

|

передоплату за ремонт з урахуванням ПДВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Відображено податковий кредит за ПДВ |

|

|

|

? |

|

|

|

|

|

|

|

|

|

|

3 |

Відображено вартість проведеного поточного ремонту |

|

|

|

|

|

|

|

виробничого приміщення у складі витрат (підписано акт |

|

|

|

? |

|

|

|

виконаних робіт) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

? |

|

|

|

|

|

|

|

|

|

Завдання 30

Визначити річну суму амортизації будівлі офісу при рівномірному способі списання вартості та скласти необхідну бухгалтерську проводку, якщо вихідні дані: первісна вартість – 500000 грн; ліквідаційна вартість – 4000 грн.; термін корисної експлуатації – 25 років.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.