Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 7. Облік виробничих запасів і МШП

Визначення запасів та їх класифікація: сировина, матеріали, товари, паливо, запасні частини, малоцінні та швидкозношувані предмети тощо. Положення (стандарт) бухгалтерського обліку 9 «Запаси».

Облікова оцінка виробничих запасів. Формування первісної вартості запасів. Транспортно-заготівельні витрати. Облік надходження виробничих запасів.

Методи оцінки вибуття запасів. Облік вибуття запасів у результаті передачі у виробництво, продажу тощо.

Документування операцій руху запасів. Облік запасів у місцях зберігання та в бухгалтерії. Синтетичний та аналітичний облік запасів.

Особливості обліку малоцінних та швидкозношуваних предметів.

Література: [2, ], [5], [26, с.528], [28, с.464].

Виробничі запаси – придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві. В процесі виробництва

виробничі запаси використовуються неоднаково. Деякі з них повністю споживаються у технологічному процесі (сировина і матеріали), інші – змінюють тільки свою форму і розмір (мастильні матеріали, фарби), треті – входять до складу виробу без будь-яких зовнішніх змін (запасні частини), четверті – лише сприяють виготовленню виробів.

Виробничі запаси з метою обліку групуються таким чином:

• сировина та матеріали;

• покупні напівфабрикати та комплектуючі вироби;

• паливо;

• тара і тарні матеріали;

• матеріали, передані в переробку;

• запасні частини;

• матеріали сільськогосподарського призначення, інші матеріали.

Процес забезпечення матеріальними ресурсами являє собою сукупність господарських операцій з придбання, доставки предметів праці та товарів на підприємство, а також доведення їх до стану, в якому вони придатні для використання в запланованих цілях.

Матеріальні ресурси надходять на підприємство такими шляхами: придбання за плату, виготовлення власними силами, внесення до статутного капіталу, одержання безоплатно, придбання в результаті обміну.

Згідно з вимогами П(С)БО 9 “Запаси” матеріальні ресурси, що надійшли, або виготовлені на підприємстві, оцінюються за первісною вартістю. Формування первісної вартості здійснюється залежно від способу їх надходження.

Якщо матеріальні ресурси придбані згідно з договором постачання, або купівлі-продажу на умовах здійснення розрахунків у грошовій формі, то їх первісна вартість складається з таких витрат:

• сум, що сплачуються згідно з договором постачальнику;

• сум вартості інформаційних, посередницьких та інших подібних послуг у зв’язку з пошуком і придбанням ресурсів;

• сум ввізного мита;

• витрат на заготівлю, вантажно-розвантажувальні роботи, транспортування ресурсів до місця їх використання, включаючи витрати зі страхування та відсотки за комерційний кредит постачальників;

• сум непрямих податків, які не відшкодовуються підприємству;

• інших витрат, які безпосередньо пов’язані з придбанням ресурсів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Таким чином, первісна вартість складається з двох частин: покупної вартості за цінами постачальників та транспортно – заготівельних витрат (далі – ТЗВ):

Синтетичний облік руху запасів у грошовому виразі здійснюється бухгалтерією на відповідних синтетичних рахунках, а внутрі них – по субрахунках, складах (матеріально відповідних особах) та групах запасів.

Для кожної групи ресурсів передбачено окремий субрахунок. Усередині групи виробничі запаси об’єднуються за типами, розмірами, ґатунками, марками та ін. Одиницею аналітичного обліку виробничих запасів, як і всіх інших матеріальних ресурсів, є окреме найменування. Крім того, на окремому аналітичному рахунку відображуються суми транспортно – заготівельних витрат.

На кожну облікову позицію запасів на складі відкривають карточку складського обліку.

На підставі первинних документів (прибуткових ордерів, актів про прийом

, лімітне - забірних карт , вимог , накладних , товарно - транспортних накладних та ін ) матеріально відповідальна особа робить записи операцій з приходу і витраті запасів у картках складського обліку. Записи робляться в день здійснення операцій і щодня виводяться залишки запасів.

Для розрахунку фактичної собівартості витрати запасів за місяць необхідно до витрати за обліковими цінами додати відповідну частку ТЗВ . ТЗВ враховуються зазвичай на окремому субрахунку рахунків запасів. За підсумками кожного місяця загальна сума ТЗВ повинна бути розподілена між залишком запасів на складах та вибуваю запасами. Для розподілу використовують середній відсоток ТЗВ. Він розраховується в 2-му розділі відомості № 10 за формулою:

залишок ТЗВ на початок звітного місяця + ТЗВ, що надійшли за місяць

___________________________________________________________

залишок запасів на початок звітного місяця + надходження запасів за місяць за обліковими цінами

Після цього сума ТЗВ, що відноситься до запасів, що вибули, визначається множенням їх вартості за обліковими цінами на середній відсоток ТЗВ .

Приймання та оприбуткування запасів, що надходять від поставщиків , оформляються шляхом складання прибуткових ордерів (типова форма № М- 4), що виписуються на підставі розрахункових та інших супровідних документів постачальника.

При цьому прибуткові ордери повинні складатися на фактично прийняте кількість цінностей.

У разі невідповідності запасів, що надійшли за якістю або кількістю зазначених у документах постачальника відомостям, складається акт про приймання запасів (типова форма № М -7).

Здача цехами на склад матеріальних цінностей з виробництва оформляється шляхом виписки накладних на внутрішнє переміщення запасів типової форми № М -11. За такими ж накладними здійснюється і приймання відходів від виробництва продукції, браку, ліквідації основних засобів тощо.

Виробничі запаси відпускаються зі складів, перш за все, для здійснення основної операційної діяльності, тобто на виготовлення продукції, виконання робіт чи подальшу реалізацію. На даному етапі перед бухгалтерським обліком стоїть задача оцінити матеріальні запаси, що були видані на виробництво, або

реалізовані. Питання оцінки дуже важливе в умовах ринку, тому що ціни на матеріали часто змінюються. Підприємства обирають один із варіантів оцінки, що запропоновані Стандартом № 9 для їх списування за так званою фактичною собівартістю, визначення якої може здійснюватися такими способами:

1. Метод ідентифікованої собівартості передбачає облік фактичної собівартості кожної конкретної одиниці запасів. Цей метод застосовується для матеріальних ресурсів, які мають значну вартість, невелику номенклатуру та використовуються для виконання спеціальних замовлень.

2. Метод середньозваженої собівартості – собівартість кожної одиниці визначається шляхом ділення сумарної вартості залишку таких запасів на початок місяця і вартості отриманих протягом місяця запасів на їх сумарну кількість.

3. Метод ФІФО – списання матеріальних ресурсів у такій послідовності, в якій вони надходили на підприємство.

4. Метод нормативних витрат полягає у застосуванні норм витрат на одиницю продукції, що встановлюються підприємствами з урахуванням нормального рівня використання запасів, труда, виробничих потужностей та діючих цін. Норми витрат та ціни повинні перевірятися та переглядатися для наближення їх до фактичних.

5. Метод оцінки за цінами реалізації використовується на підприємствах роздрібної торгівлі.

Для обліку запасів Планом рахунків передбачено використання рахунків класу 2 «Запаси». Рахунки цього класу призначені для узагальнення інформації про наявність і рух належних підприємству готової продукції, товарів, предметів праці, що призначені для обробки, переробки, використання у виробництві і для господарських потреб, а також засобів праці, які підприємство включає до складу малоцінних та швидкозношуваних предметів.

Матеріальні цінності, що прийняті підприємством на відповідальне зберігання, переробку (давальницька сировина), комісію, обліковуються на рахунках класу 0 "Позабалансові рахунки".

Готова продукція, товари, виробничі запаси тощо, що відвантажені, до переходу покупцеві ризиків і вигод, пов'язаних з правом власності на них, відображаються на окремих субрахунках відповідних рахунків обліку запасів.

Рахунок 20 "Виробничі запаси"

Рахунок 20 "Виробничі запаси" призначено для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів (у тому числі сировина й матеріали, які є в дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари й тарних матеріалів, відходів основного виробництва. За дебетом рахунка 20 "Виробничі запаси" відображаються надходження запасів на підприємство, їх дооцінка, за кредитом - витрачання на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо.

Рахунок 20 має такі субрахунки: 201 "Сировина й матеріали";

202 "Купівельні напівфабрикати та комплектуючі вироби";

203 "Паливо";

204 "Тара й тарні матеріали";

205 "Будівельні матеріали"

206 "Матеріали, передані в переробку";

207 "Запасні частини";

208 "Матеріали сільськогосподарського призначення";

209 "Інші матеріали".

Рахунок 20 "Виробничі запаси" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

|

|

20, 23, |

24, 26, 27, 28, 37, 41, 42, |

15, 20, 23, 24, 37, 39, 42, 47, |

|

46, 48, 63, 64, 68, 71, 74 |

80, 84, 85, 91, 92, 93, 94, 99 |

|

|

|

|

|

Рахунок 22 "Малоцінні та швидкозношувані предмети"

Цей рахунок призначено для обліку й узагальнення інформації про наявність та рух малоцінних та швидкозношуваних предметів, що належать підприємству та знаходяться у складі запасів.

До малоцінних та швидкозношуваних предметів належать предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року, зокрема: інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо.

За дебетом рахунка 22 "Малоцінні та швидкозношувані предмети" відображаються за первісною вартістю придбані (отримані) або виготовлені малоцінні та швидкозношувані предмети, за кредитом - за обліковою вартістю відпуск малоцінних та швидкозношуваних предметів в експлуатацію із списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів.

Аналітичний облік малоцінних та швидкозношуваних предметів ведеться за видами предметів по однорідних групах, установлених, виходячи з потреб підприємства.

Рахунок 22 "Малоцінні та швидкозношувані предмети" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

|

|

23, |

24, 26, 37, 41, 42, 46, 48, 63, |

15, 23, 37, 39, 42, 47, 80, 84, |

|

|

64, 68, 71, 74 |

85, 91, 92, 93, 94, 99 |

|

|

|

|

Теоретичні питання для розгляду матеріалу

1. Які активи належать до виробничих запасів?

2. Які запаси обліковують на забалансових рахунках?

3. Що являє собою первісна оцінка запасів?

4. Як визначити суму транспортно-заготівельних витрат, що відноситься до запасів, які вибули?

5. У чому полягають методи списання запасів ФІФО і середньозваженою оцінкою?

6. В яких випадках проводиться переоцінка запасів? За якими оцінками відображається в обліку вибуття запасів?

7. Що таке чиста вартість реалізації запасів?

Вправи для закріплення матеріалу

Завдання 31

Відобразити на рахунках бухгалтерського обліку операції з обліку та списання транспортно-заготівельних витрат.

Визначити невідомі суми.

Скласти розрахунок розподілу транспортно-заготівельних витрат та списати їх на виробництво продукції за умови, що залишки на початок місяця становлять:

- виробничих запасів - 5000 грн.

- транспортно-заготівельних витрат - 1500 грн.

|

|

|

|

|

|

|

|

Таблиця 44 |

||

|

№ з/п |

|

|

Зміст операції |

|

Кореспонден |

|

Сума, грн. |

|

|

|

|

|

|

|

|

ція рахунків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

||||

|

1 |

Оприбутковано виробничі запаси, які надійшли від вітчизняного |

|

12000 |

|

|||||

|

постачальника за купівельними цінами |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

|

2 |

Відображено податковий кредит за ПДВ |

|

|

|

? |

|

|||

|

3 |

Відображено вартість |

транспортних послуг, пов'язаних |

|

900 |

|

||||

|

з придбанням виробничих запасів |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

|

4 |

Відображено податковий кредит за ПДВ |

|

|

|

? |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Списано |

виробничі |

запаси, використані |

для |

|

3400 |

|

||

|

виробництва готової продукції |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

|

|

Списано |

транспортно-заготівельні витрати, |

які відносяться |

|

|

|

|

||

|

6 |

до виробничих запасів, використаних на виробництво продукції |

|

? |

|

|||||

![]()

![]()

![]()

![]()

![]()

![]()

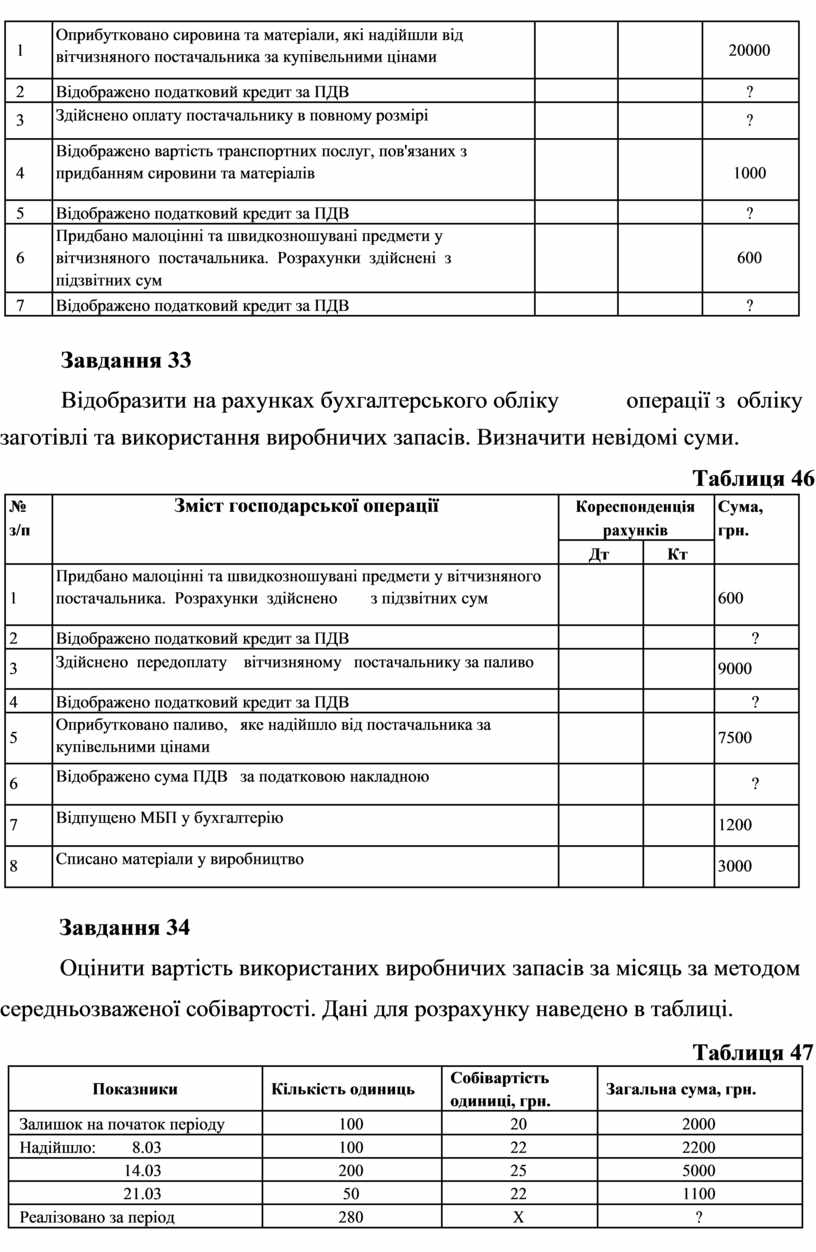

Завдання 32

![]()

Відобразити на рахунках бухгалтерського обліку операції з обліку заготівлі та використання виробничих запасів. Визначити невідомі суми.

|

|

|

|

Таблиця 45 |

||

|

№ |

Зміст господарської операції |

Кореспонденція |

Сума, грн. |

|

|

|

з/п |

|

рахунків |

|

|

|

|

|

|

Дт |

Кт |

|

|

|

1 |

Оприбутковано сировина та матеріали, які надійшли від |

|

|

20000 |

|

|

вітчизняного постачальника за купівельними цінами |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Відображено податковий кредит за ПДВ |

|

|

? |

|

|

3 |

Здійснено оплату постачальнику в повному розмірі |

|

|

? |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

4 |

Відображено вартість транспортних послуг, пов'язаних з |

|

|

1000 |

|

|

придбанням сировини та матеріалів |

|

|

|

||

|

|

|

|

|

|

|

|

5 |

Відображено податковий кредит за ПДВ |

|

|

? |

|

|

|

Придбано малоцінні та швидкозношувані предмети у |

|

|

|

|

|

6 |

вітчизняного постачальника. Розрахунки здійснені з |

|

|

600 |

|

|

|

підзвітних сум |

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Відображено податковий кредит за ПДВ |

|

|

? |

|

|

|

Завдання 33 |

|

|

|

|

|

|

Відобразити на рахунках бухгалтерського обліку |

операції з обліку |

|||

заготівлі та використання виробничих запасів. Визначити невідомі суми.

Таблиця 46

|

№ |

Зміст господарської операції |

Кореспонденція |

Сума, |

|||

|

з/п |

|

|

|

рахунків |

грн. |

|

|

|

|

|

|

Дт |

Кт |

|

|

1 |

Придбано малоцінні та швидкозношувані предмети у вітчизняного |

|

|

600 |

||

|

постачальника. Розрахунки здійснено |

з підзвітних сум |

|

|

|||

|

|

|

|

|

|

|

|

|

2 |

Відображено податковий кредит за ПДВ |

|

|

|

? |

|

|

3 |

Здійснено передоплату |

вітчизняному |

постачальнику за паливо |

|

|

9000 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

4 |

Відображено податковий кредит за ПДВ |

|

|

|

? |

|

|

5 |

Оприбутковано паливо, |

яке надійшло від постачальника за |

|

|

7500 |

|

|

купівельними цінами |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Відображено сума ПДВ |

за податковою накладною |

|

|

? |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

7 |

Відпущено МБП у бухгалтерію |

|

|

|

1200 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

8 |

Списано матеріали у виробництво |

|

|

|

3000 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Завдання 34

Оцінити вартість використаних виробничих запасів за місяць за методом середньозваженої собівартості. Дані для розрахунку наведено в таблиці.

|

|

|

|

|

Таблиця 47 |

|

|

Показники |

Кількість одиниць |

Собівартість |

Загальна сума, грн. |

|

|

|

одиниці, грн. |

|

||||

|

|

|

|

|

|

|

|

Залишок на початок періоду |

100 |

20 |

2000 |

|

|

|

Надійшло: |

8.03 |

100 |

22 |

2200 |

|

|

|

14.03 |

200 |

25 |

5000 |

|

|

|

21.03 |

50 |

22 |

1100 |

|

|

Реалізовано за період |

280 |

Х |

? |

|

|

|

Залишок на кінець періоду |

170 |

? |

? |

Завдання 35

Оцінити вартість використаних виробничих запасів за місяць за методом ФІФО. Дані для розрахунку наведено в таблиці.

|

|

|

|

Таблиця 48 |

|

|

Показники |

Кількість одиниць |

Собівартість |

Загальна сума, грн. |

|

|

одиниці, грн. |

|

|||

|

|

|

|

|

|

|

Залишок на початок періоду |

100 |

20 |

2000 |

|

|

Надійшло: 8.03 |

100 |

22 |

2200 |

|

|

14.03 |

200 |

25 |

5000 |

|

|

21.03 |

50 |

22 |

1100 |

|

|

Реалізовано за період, усього, |

280 |

Х |

? |

|

|

у тому числі |

? |

? |

? |

|

|

|

? |

? |

? |

|

|

|

? |

? |

? |

|

|

Залишок на кінець періоду, |

? |

Х |

? |

|

|

всього, |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

у тому числі |

? |

? |

? |

|

|

|

? |

? |

? |

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.