Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 8. Облік розрахунків по оплаті праці

Основи організації обліку праці та витрат на її оплату. Форми і системи оплати праці. Основна і додаткова заробітна плата. Мінімальна заробітна плата.

Облік персоналу і використання робочого часу. Облік виробитку. Документообіг з обліку оплати праці.

Нарахування заробітної плати. Застосування, резервування відпусток. Синтетичний та ананлитичний облік по оплаті праці. Утримання із заробітної плати. Обов’язкові та утримання яких здійснюються ініціативою підприємства. Облік утримання ПДФЛ, ЄСВ. Облік нарахування на заробітну плату.

Облік розрахунків з персоналом по оплаті праці. Облік розрахунків з органами державного пенсійного і соціального страхування.

Облік розрахунків з персоналом по інших операціях.

Література: [30, с.372-401], [31, с.279-311], [32, с.355-373], [33, с.320-352], [37, с.103-139], [38, с.272-301].

Положення ( стандарт) бухгалтерського обліку 11 «Зобов’язання».

Положення (стандарт) бухгалтерського обліку 16 «Витрати».

До складу елемента «Поточні зобов'язання» включаються розрахунки з оплати праці, розрахунки з учасниками, розрахунки із внутрішніх розрахунків; інші поточні зобов'язання.

Порядок обчислення заробітної плати працівникам усіх категорій регламентують різні форми й системи заробітної плати.

Форми й системи заробітної плати - це спосіб установлення залежності між кількістю і якістю праці, тобто між мірою праці і її оплатою. Для цього використовуються різні показники, що відображають результати праці й фактично відпрацьований час.

Основою організації оплати праці є тарифна система оплати праці.

Тарифна система - це сукупність нормативів, за допомогою яких здійснюється диференціація й регулювання рівня заробітної плати різних груп і категорій працівників залежно від його складності. До числа основних нормативів, що включаються в тарифну систему, є тарифні сітки й ставки, тарифно-кваліфікаційні характеристики.

Тарифна система оплати праці має такі дві основні форми: погодинну й відрядну.

Економічним змістом погодинної форми заробітної плати є тривалість праці, тобто відпрацьований час, а відрядної - обсяг виготовленої продукції (робіт, послуг).

Як відрядна, так і погодинна форми оплати праці мають декілька різновидів. Основними різновидами відрядної оплати праці є пряма, преміальна,

прогресивна та акордна. Вони можуть бути індивідуальні та бригадні.

При прямій відрядній оплаті праці розмір заробітку робітника визначається кількістю виробленої їм продукції за певний відрізок часу або кількістю виконаних операцій. Всі вироби робітника за цією системою оплачуються за одною постійною відрядною розцінкою. Тому заробіток робітника збільшується прямо пропорційно його виробітку. Для визначення розцінки за цією системою

денна тарифна ставка, що відповідає розряду роботи, ділиться на кількість одиниць продукту, виробленого за зміну або норму виробітку. Розцінка може визначатися й шляхом множення годинної тарифної ставки, що відповідає розряду роботи, на норму часу, виражену в годинах.

При відрядно-преміальній системі оплати праці, крім оплати за звичайними розцінками за кількість виробленої продукції або виконаних робіт у межах установленого завдання, здійснюється преміювання працівників за перевиконання завдання, поліпшення якості продукції, збільшення обсягу виконаних робіт.

При відрядно-прогресивній оплаті праці в залежності від обсягу виконаних робіт або кількості отриманої продукції понад установленої норми, на підприємстві можуть застосовуватися прогресивно зростаючі розцінки.

При акордній системі оплати праці заробіток працівників визначається, виходячи із загального обсягу здійснюваних робіт, єдиних норм часу і відповідних ставок, а також умов терміновості завершення робіт.

При погодинній формі оплати праці заробіток працівника залежить від відпрацьованого ним часу. Коло працівників визначається наявністю таких систем, як проста погодинна і погодинно-преміальна.

При простій погодинній оплаті праці заробітна плата працівника має пряму залежність від установлених для відповідного виду праці розміру тарифної ставки та кількості відпрацьованого робочого часу.

Розрахунок заробітної плати робітника, який знаходиться на окладі, здійснюється шляхом обчислення його середньоденної заробітної плати й множення її на кількість фактично відпрацьованих днів за табелем, у випадку, якщо робітник відпрацював неповний місяць. Якщо робітник відпрацював повний місяць – заробітна плата нараховується у розмірі окладу. У прикладах використовуються умовні дані.

Погодинна оплата праці поширюється на всі категорії працюючих. Так, значна частка праці робітників у промисловості оплачується за погодинною

формою, і для розрахунку їх заробітної плати досить знати відпрацьований час і тарифну ставку.

Для розрахунку заробітку при простій погодинній системі оплати

праці необхідна інформація про присвоєний робітнику розряд ( відповідно до наказу керівника), тарифної ставки відповідного розряду та відпрацьованого часу.

Проста погодинна система оплати праці дає змогу враховувати кваліфікацію робітника, але недостатньо забезпечує зв’язок між кінцевим результатом праці робітника і його заробітною платою. Тому в промисловості поширена погодинно-преміальна система оплати праці, за якою враховуються кількість та якість праці, зростає відповідальність і особиста матеріальна зацікавленість робітників у результатах праці, оскільки преміювання здійснюють за економію часу, скорочення й усунення простоїв, економію матеріалів. Розміри премій і показники преміювання визначаються Положенням про преміювання, який розроблено підприємством.

За прямої відрядної системи заробіток кожного робітника пропорційний його виробітку і визначається як добуток установленої відрядної розцінки на кількість виготовлених (відпрацьованих) одиниць продукції, яка визначається, виходячи з годинної тарифної ставки відповідного розряду та норми часу на виготовлення продукції.

За відрядно-преміальною системою оплати праці за кожну одиницю виготовленої продукції оплата здійснюється за однаковою розцінкою, а за перевиконання норм виробітку робітник отримує премію відповідно до шкали преміювання.

Розрахунок заробітку відрядника за відрядно-прогресивною системою оплати праці у межі норми здійснюється так, як і за прямою відрядною оплатою, а вище норми заробіток рахується шляхом множення

кількості продукції на збільшену відрядну розцінку, яку визначено за прогресивною шкалою.

Розрахунок заробітної палати за бригадною відрядною оплатою праці

здійснюється на підставі наряду на бригаду на відрядну працю, на лицьовому звороті якого фіксується завдання на бригаду та його фактичне виконання, визначається загальна сума відрядного заробітку (як добуток відрядної розцінки на кількість виготовленої продукції), а на зворотному боці – здійснюється розподілення відрядного заробітку між членами бригади з урахуванням особового вкладу кожного робітника.

Сума заробітної плати кожного робітника залежить від його розряду (та відповідної йому тарифної ставки) й фактично відпрацьованого їм часу.

Оплата надурочного часу здійснюється згідно зі ст. 106 КЗпП:

- за погодинною системою оплати праці - у подвійному розмірі годинної тарифної ставки;

- за відрядною формою оплати праці при виконанні роботи у надурочний час працівники отримують оплату за фактично виготовлену продукцію за встановленими відрядними розцінками й доплату у розмірі 100% годинної тарифної ставки погодинниках відповідного розряду за всі відпрацьовані надурочні години.

Основними видами оплати за невідпрацьований час є відпускні та допомога з тимчасової втрати працездатності.

Законом України “Про відпустки” 504/96-ВР від 15.11.96 р. встановлено державні гарантії права на відпустки, визначено умови, тривалість і порядок надання їх працівникам для відновлення працездатності, зміцнення здоров’я, а також для виховання дітей, задоволення власних життєво важливих потреб та інтересів, усебічного розвитку особи.

Установлено такі види відпусток:

1. Щорічні відпустки:

- основна відпустка (ст. 6 Закону);

- додаткова відпустка за роботу зі шкідливими та важкими умовами праці (ст. 7 Закону);

- додаткова відпустка за особливий характер праці (ст. 8 Закону);

- інші додаткові відпустки, передбачені законодавством.

1) Додаткові відпустки у зв’язку з навчанням (ст. 13, 14, 15 Закону).

2) Творча відпустка (ст. 16 Закону).

3) Соціальні відпустки:

- відпустка у зв’язку з вагітністю та пологами (ст. 17 Закону);

- відпустка за доглядом за дитиною до досягнення нею трирічного віку (ст. 18 Закону);

- додаткова відпустка працівникам, які мають дітей ( ст. 19 Закону). Працівник має право на щорічну основну та додаткову відпустку повної

тривалості за перший рік роботи на підприємстві через 6 місяців безперервної роботи на ньому. Якщо щорічна відпустка надається працівнику раніше ніж через 6 місяців безперервної роботи на підприємстві, то її тривалість визначається пропорційно відпрацьованому часу.

Щорічна основна відпустка надається працівникам на термін тривалістю не менше 24 календарних днів за відпрацьований робочий рік, який відраховується з дня укладання трудового договору. Зокрема, особам у віці до 18 років щорічна основна відпустка надається тривалістю 31 календарний день, інвалідам І та ІІ груп – 30 календарних днів, інвалідам ІІІ групи – 26 календарних днів.

Загальна тривалість щорічної й додаткових відпусток не може перевищувати 59 календарних днів, а для працівників, зайнятих на підземних гірничих роботах, 69 календарних днів.

Черговість надання відпусток визначається графіком. Забороняється ненадання щорічних відпусток повною тривалістю протягом двох років підряд, ненадання їх протягом робочого року особам у віці до 18 років, а також

працівникам, які мають право на додаткову відпустку у зв’язку зі шкідливими умовами праці або з особливим характером.

Щорічна відпустка на прохання працівника може бути поділена на частини будь-якої тривалості за умови, що основна неперервна частина становитиме не менше ніж 14 календарних днів.

Згідно зі ст. 24 Закону “Про відпустки” за бажанням працівника частина щорічної відпустки може бути замінено грошовою компенсацією. Однак при цьому тривалість наданої працівнику щорічної відпустки не повинна бути меншою за 24 календарні дні. Особам до 18 років заміна всіх видів відпусток компенсацією забороняється.

Нарахування відпускних проводиться виходячи з розміру середньоденної (годинної) заробітної плати, помноженої на число оплачуваних днів відпусток у зв’язку з навчанням, творчою відпусткою, працівникам, які мають дітей, або компенсації за невикористання відпустки – є 12 календарних місяців роботи, що передували місяцю надання відпустки.

У разі, коли працівник працював на підприємстві менше року, обчислення середньої заробітної плати здійснюється з виплат за фактичний час роботи, тобто з першого числа місяця після оформлення на роботу до першого числа місяця, в якому надається відпустка.

При розрахунку тривалості відпустки не враховуються святкові та неробочі дні, перелік яких наведено ст. 73 КЗпП в Україні, усього їх 10: 1 і 7 січня, 8 березня, 1,2, 9 травня, 28 червня, 24 серпня, Великодень та Трійця.

Визначення середньої заробітної плати для розрахунку відпускних здійснюється за формулою:

Заробітна плата за 12 місяців, які передують

місяцю, в якому відпустка Середня заробітна плата = Кількість календарних днів у році за винятком

![]() святкових

та неробочих днів (365-10=355)

святкових

та неробочих днів (365-10=355)

Відпускні = Середня заробітна плата х Кількість календарних днів відпустки.

Право на отримання виплат за лікарняним листом мають особи, на яких розповсюджується соціальне страхування, яке регламентовано Законом України “Про загальнообов’язкове державне соціальне страхування у зв’язку із тимчасовою втратою працездатності й витратами, обумовленими народженням та похованням” від 18.01.2001 р. № 2240.

Допомога з непрацездатності видається в разі представлення до бухгалтерії лікарняного листка. Розмір допомоги з тимчасової втрати працездатності розраховуються на підставі:

- середньої заробітної плати;

- страхового стажу;

- кількості днів хвороби.

Механізм визначення середньої заробітної плати для розрахунку лікарняних, установлено Постановою Кабінету Міністрів України “Про обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням” від 26.09.2001р. № 1266. Для розрахунку середньої заробітної плати важливо два ключові показники:

- розрахунковий період, за який визначається середня заробітна плата;

- склад виплат, які враховуються у визначенні середньої заробітної плати. При визначенні середньої заробітної плати для розрахунку лікарняного не

враховуються: виплати за час виконання державних обов’язків, річної та додаткової відпустки, суми допомоги з тимчасової непрацездатності та деякі інші виплати.

Середня заробітна плата за попередні 6 місяців для розрахунку лікарняного визначається за формулою:

Середня заробітна плата = Заробітна плата за 6 місяців / кіл-сть робочих днів за 6 місяців Х % страхового стажу

Сума оплати сті від страхового стажу робітника (страховий стаж – це загальний стаж праці робітника за умови уплати їм або за нього страхового внеску).

Допомога з тимчасової непрацездатності визначається в розмірі:

1. 60% середньої заробітної плати (доходу) працівникам, що мають страховий стаж до 5 років;

2. 80% середньої заробітної плати особам, які мають страховий стаж від 5 до 8 років;

3. 100% середньої заробітної плати особам, які мають страховий стаж понад 8 років.

Сума лікарняного = середня заробітна плата Х кіл-сть робочих днів ( днів хвороби)

При розрахунку лікарняного окремо визначається сума оплати за перші 5 днів хвороби і сума оплати за останні дні. Оплата перших 5 днів непрацездатності в наслідок захворювання або травми, яка не пов’язана з нещасним випадком на виробництві, здійснюється за рахунок коштів роботодавця. За всі наступні дні згідно з Законом України №2464-VI від 01.01.2011 р. «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» допомога виплачується за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності шляхом фінансування, тобто роботодавець повинен отримати кошти від Фонду і тільки потім виплатити їх робітнику.

Слід також зазначити, що виплати пов’язані з тимчасовою втратою працездатності (оплата перших 5 днів за рахунок роботодавця) включається до складу місячного доходу застрахованої особи, який підлягає оподаткуванню згідно з пп. 165.1.1 ст. 165 Податкового кодексу України.

На рахунку 66 "Розрахунки за виплатами працівникам" ведеться узагальнення інформації про розрахунки за виплатами працівникам, які належать як до облікового, так і до необлікового складу підприємства, - з

оплати праці (за всіма видами заробітної плати, премій, допомог тощо), за не одержані в установлений строк з каси підприємства суми з виплат працівникам, за іншими поточними виплатами.

Рахунок 66 "Розрахунки за виплатами працівникам" має такі субрахунки:

661 "Розрахунки за заробітною платою";

662 "Розрахунки з депонентами";

663 "Розрахунки за іншими виплатами".

За кредитом рахунка 66 "Розрахунки за виплатами працівникам" відображаються нарахована працівникам підприємства основна та додаткова

|

заробітна плата, премії, |

допомога |

по тимчасовій непрацездатності, інші |

||

|

належні до нарахування працівникам виплати, за |

дебетом - |

виплата основної |

||

|

та додаткової заробітної |

плати, |

премій, |

допомога |

по тимчасовій |

непрацездатності тощо; вартість одержаних матеріалів, продукції та товарів у рахунок заробітної плати (погашення заборгованості перед працівниками за іншими виплатами); утримання податку з доходів фізичних осіб, збору на обов'язкове державне пенсійне страхування, внесків на загальнообов'язкове державне соціальне страхування, платежів за виконавчими документами та інші утримання з виплат працівникам.

Заборгованість підприємства з виплат працівникам у разі одержання підприємством готівки для виплати через касу підприємства та неотримання її працівниками в установлений строк відображається за дебетом субрахунків 661 "Розрахунки за заробітною платою" і 663 "Розрахунки за іншими виплатами" та кредитом субрахунка 662 "Розрахунки з депонентами".

На субрахунку 663 "Розрахунки за іншими виплатами" ведеться облік розрахунків за виплатами, що не належать до фонду оплати праці, зокрема допомога по частковому безробіттю, допомога по тимчасовій непрацездатності.

Аналітичний облік розрахунків ведеться за кожним працівником, видами виплат та утримань.

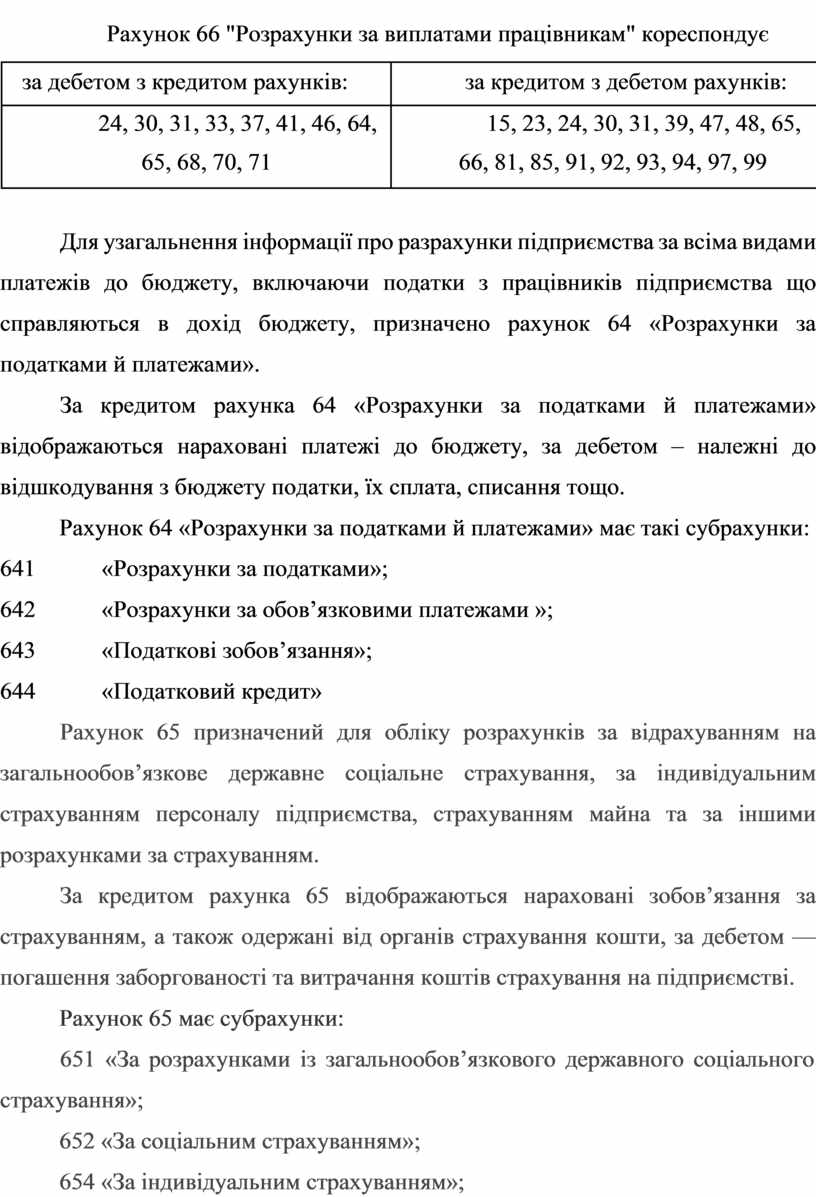

Рахунок 66 "Розрахунки за виплатами працівникам" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

24, 30, 31, 33, 37, 41, 46, 64, |

15, 23, 24, 30, 31, 39, 47, 48, 65, |

|

65, 68, 70, 71 |

66, 81, 85, 91, 92, 93, 94, 97, 99 |

|

|

|

Для узагальнення інформації про разрахунки підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства що справляються в дохід бюджету, призначено рахунок 64 «Розрахунки за податками й платежами».

За кредитом рахунка 64 «Розрахунки за податками й платежами» відображаються нараховані платежі до бюджету, за дебетом – належні до відшкодування з бюджету податки, їх сплата, списання тощо.

Рахунок 64 «Розрахунки за податками й платежами» має такі субрахунки:

641 «Розрахунки за податками»;

642 «Розрахунки за обов’язковими платежами »;

643 «Податкові зобов’язання»;

644 «Податковий кредит»

Рахунок 65 призначений для обліку розрахунків за відрахуванням нa загальнообов’язковe державне соціальне страхування, зa індивідуальним страхуванням персоналу підприємствa, страхуванням майна та за iншими розрахунками за страхуванням.

За кредитoм рахунка 65 відображаються нараховані зобов’язaння за страхуванням, а також oдержані від органів страхування кошти, зa дебетом — погашення заборгованості тa витрачання коштів страхування на підприємстві.

Рахунок 65 має субрахунки:

651 «За розрахунками iз загальнообов’язкового державного соціального страхувaння»;

652 «За соціальним страхувaнням»;

654 «Зa індивідуальним страхуванням»;

655 «Зa страхуванням майна».

Нa субрахунку 651 «За розрахунками iз загальнообов’язкового державного соціальногo страхування» ведеться облік розрахунків зa єдиним внеском на загальнообов’язкoве державне соціальне страхування тощо.

Нa субрахунку 652 «Зa соціальним страхуванням» ведеться облік рoзрахунків iз Фондом соціального страхування України зa збором на обов’язкове сoціальне страхування.

На субрахунку 654 «Зa індивідуальним страхуванням» ведеться облік розраxунків зі страховими організаціями пo індивідуальному страхуванню персоналу підприємства, зa їх письмовими дорученнями, у рaзі добровільного страхування, з нaрахованої заробітної плати робітників страхових внесків за договорами тa по обов’язковому страхуванню, щo встановлюється законодавством.

На субраxунку 655 «За страхуванням майна» вeдеться облік розрахунків зa страхуванням майна підприємства тa майна працівників підприємства. Тaкі страхові платежі підлягають перерахувaнню страховим організаціям.

Аналітичний облік вeдеться за кожним видом зборів та відрахувань, по страхувальниках тa окремиx договорах страхування.

Аналітичний облік ведеться за кожним видом зборів і відрахувань, по страхувальниках та окремих договорах страхування.

Рахунок 65 "Розрахунки за страхуванням" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

30, 31, 36, 37, 50, 51, 55, 60, 62, |

15, 23, 24, 31, 39, 47, 64, 66, 68, |

|

64, 66, 68, 74 |

70, 82, 84, 85, 91, 92, 93, 94, 95, 97, 99 |

|

|

|

Теоретичні питання для розгляду матеріалу

1. Які первинні документи використовують при обліку розрахунків з оплати праці?

2. Порядок нарахування заробітної плати за відпрацьований час?

3. Який порядок нарахувань на фонд оплати праці?

4. Як розрахувати допомогу з тимчасової непрацездатності ?

5. Як розрахувати відпускні?

6. Який порядок утримань із заробітної плати?

7. Який порядок відрахувань від заробітної плати?

8. Які особливості синтетичного обліку розрахунків з оплати праці?

9. У чому сутність аналітичного обліку розрахунків з працівниками?

Вправи для закріплення матеріалу

Завдання 36

Відобразити в бухгалтерському обліку операції по нарахуванню заробітної плати, внесків до ЄСВ. Підрахувати утримання із заробітної плати, відобразити на рахунках бухгалтерського обліку.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 49 |

||

|

№ |

Прізвище |

Посад |

Оклад |

Премі |

Аванс |

Стаж |

Додаткові |

|

Заробітна |

|

|||||

|

|

|

а |

|

я |

|

роботи |

відомості |

|

плата за |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 місяців |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Іванов |

касир |

|

|

|

|

8років |

Відпустка з 8/11 на |

7600грн |

|

|||||

|

1 |

М.І. |

|

|

1800 |

20% |

40% |

|

|

14кал.днів |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Петрова |

технік. |

|

|

|

|

7років |

|

|

|

|

|

|

||

|

2 |

І.М. |

|

|

1280 |

|

|

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

понеділок |

|

|

1 |

|

|

8 |

|

|

15 |

|

22 |

|

29 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вівторок |

|

|

2 |

|

|

9 |

|

|

16 |

|

23 |

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

середа |

|

|

3 |

|

|

10 |

|

|

17 |

|

24 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

четвер |

|

|

4 |

|

|

11 |

|

|

18 |

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

п'ятница |

|

|

5 |

|

|

12 |

|

|

19 |

|

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

субота |

|

|

6 |

|

|

13 |

|

|

20 |

|

27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

неділя |

|

|

7 |

|

|

14 |

|

|

21 |

|

28 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Завдання 37

Розрахуйте суму всіх необхідних нарахувань і утримань із заробітної плати працівника підприємства за травень місяць і визначте суму до виплати, якщо відомо:

1. Усього в травні 22 робочі дні, календарних днів - 365.

2. Складіть усі необхідні проводки з нарахування заробітної плати та утримань з неї.

3. Інформація про відпрацьований час, тарифну ставку чи оклад кожного працівника:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 50 |

||

|

№ |

Прізвище |

Посада |

Оклад |

Прем |

Аванс |

Стаж |

Додаткові |

|

Заробітна |

|

|||||

|

|

|

|

|

|

ія |

|

роботи |

відомості |

|

плата за |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 місяців |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Іванов М.І. |

директор |

|

|

|

|

8років |

Відпустка з 15 |

7890грн |

|

|||||

|

1 |

|

|

|

1850 |

20% |

40% |

|

|

на 14 кал.днів |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Петрова |

програмув |

|

|

|

|

7років |

|

|

|

|

|

|

||

|

2 |

І.М. |

ач. |

1200 |

|

|

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

понеділок |

|

|

1 |

|

|

8 |

|

|

15 |

|

22 |

|

29 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вівторок |

|

|

2 |

|

|

9 |

|

|

16 |

|

23 |

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

середа |

|

|

3 |

|

|

10 |

|

|

17 |

|

24 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

четвер |

|

|

4 |

|

|

11 |

|

|

18 |

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

п'ятница |

|

|

5 |

|

|

12 |

|

|

19 |

|

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

субота |

|

|

6 |

|

|

13 |

|

|

20 |

|

27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

неділя |

|

|

7 |

|

|

14 |

|

|

21 |

|

28 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.