Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 9.Облік витрат виробництва та операційної діяльності

Положення (стандарт) бухгалтерського обліку 16 «Витрати». Сутність витрат на виробництво та їх класифікація. Їх облік.

Склад, облік та розподіл загальновиробничих витрат. Облік витрат на допоміжних (підсобних) виробництв. Облік втрат від браку: внутрішнього та зовнішного. Оцінювання та облік НЗВ.

Витрати операційної діяльності. Облік адміністративних витрат. Облік збитових витрат.

Література: [8, с.88-92], [18], [20, с.16018], [24], [31], [33, с.70-74].

Облік витрат – це відображення використання ресурсів і результатів минулої, нинішньої та майбутньої діяльності відповідної моделі управління , яка орієнтована на виконання основної мети підприємства.

Для цілей фінансового бухгалтерського обліку витрати групуються за видами діяльності та економічними елементами.

Операційна діяльність – це основна діяльність підприємства, пов’язана з випуском і реалізацією продукції, товарів, наданням послуг, а також здійсненням інших операцій, які не відносяться до інвестиційної та фінансової діяльності, наприклад, реалізація невикористаних запасів, проведення досліджень та розробок, сплата штрафів, діяльність соціальної сфери підприємств. Склад витрат буде детально розглянутий далі.

Інвестиційна діяльність – це операції з придбання і реалізації необоротних активів (в тому числі фінансових інвестицій, які не є еквівалентами грошових коштів, зокрема довгострокових).

Фінансова діяльність – це операції, які призводять до змін розміру і складу власного та позикового капіталу. При цьому виникають такі витрати: сплата відсотків за користування кредитами банків, випуском, триманням і обігом цінних паперів, нарахування процентів за договорами фінансового лізінгу та інші витрати, пов’язані із залученням позикового капіталу.

Надзвичайна діяльність – це події, які чітко відрізняються від звичайної діяльності, виникає випадково і не є хорактерною для даного підприємства, наприклад, стіхійне лихо, пожежі, техногенні аварії тощо. Під надзвичайними витратами розуміють невідшкодовані збитки від надзвичайних подій, включаючи витрати на запобігання виникненню втрат за вирахуванням суми страхового відшкодування.

Елемент витрат – це сукупність економічно однорідних витрат. Для обліку і аналізу витрат їх поділяють на:

- матеріальні;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати;

- інші витрати (включають у себе витрати інвестиційної, фінансової та надзвичайної діяльності).

За порядком включення до собівартості продукції (групуються тільки витрати на продукцію):

• прямі;

• непрямі.

Прямі витрати – це витрати, які можуть бути безпосередньо віднесені на собівартість певного виду продукції.

Непрямі витрати – це витрати, які не можуть бути віднесені безпосередньо до конкретного виду продукції. Вони відносяться одразу до кількох, або всіх виробів. До них відносяться загальновиробничі витрати, загальна сума яких підлягає розподілу між видами продукції.

До складу прямих матеріальних витрат відноситься вартість сировини та основних матеріалів, які утворюють основу продукції, що виробляється, покупних полуфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного виду продукції (робіт, послуг).

До складу прямих витрат на оплату праці відносяться заробітна плата та інші виплати робітникам, які зайняті на виробництві продукції, виконанні робіт чи наданні послуг, якщо їх можна безпосередньо віднести до конкретного виду продукції.

До складу інших прямих витрат відносяться всі інші виробничі витрати, які пов’язані з виробництвом конкретних видів продукції, зокрема, відрахування на соціальне страхування, плата за оренду та амортизація спеціального обладнання та інші витрати.

Загальновиробничі витрати включають у себе витрати на управління виробництвом (оплата праці апарата управління цехами, ділянками; відрахування на соціальні заходи від зарплати апарата управління; витрати на службові відрядження персоналу цехів та інші), амортизацію основних засобів

та нематеріальних активів загальновиробничого призначення, витрати на ремонт, утримання, експлуатацію, оренду основних засобів загальновиробничого призначення, витрати на опалення, освітлення та інше утримання виробничих приміщень та інші витрати на обслуговування виробничого процесу.

За ступенем впливу обсягів виробництва на рівень витрат:

• постійні;

• змінні.

Постійні – це витрати, сума яких не змінюється, або змінюється незначно в зв’язку із зміною обсягу виробництва. Наприклад, витрати на опалення

та освітлення приміщень, заробітна плата керівників підприємства тощо. Змінні витрати – це витрати, величина яких залежить від обсягів

виробництва. Наприклад, витрати сировини та матеріалів, які складають основу продукції; заробітна плата основних робітників, які виробляють продукцію; витрати палива для надання руху виробничому обладнанню.

За календарними періодами:

• витрати поточного періоду;

• витрати майбутніх періодів.

За дебетом рахунка 23 «Виробництво» відображаються прямі матеріальні, трудові та інші прямі витрати. А також виробничі накладні витрати та втрати від браку продукції, за кредитом – суми фактичної виробничої собівартості завершеної виробництвом продукції, виконаних робіт та послуг.

Рахунок 23 "Виробництво" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

13,20, 22, 39, 471, 63, 65, 66, 68, 91, |

26, 24 |

|

24 |

|

|

|

|

Рахунок 24 "Брак у виробництві" призначено для обліку та узагальнення інформації про втрати від браку у виробництві. Браком у виробництві вважається продукція, напівфабрикати, деталі, вузли й роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані тільки після додаткових витрат на виправлення. Брак продукції поділяється на зовнішній, тобто виявлений споживачем і пред'явлений для відшкодування збитків, та внутрішній, який виявлений в процесі виробництва. У залежності від характеру відхилень від нормативів він може бути остаточним або виправним.

За дебетом рахунка 24 "Брак у виробництві" відображаються витрати через виявлений зовнішній та внутрішній брак (вартість невиправного, остаточного браку та витрати на виправлення браку), витрати на гарантійний ремонт в обсязі, що перевищує норму, витрати на утримання гарантійних майстерень; за кредитом - суми, що відносяться на зменшення витрат на брак, та сума, що списується на витрати на виробництво як втрати від браку, суми зменшення втрат від браку продукції: вартість відходів від бракованої продукції або реалізації її за зменшеною ціною; вартість утримання з винуватців браку; суми відшкодувань, одержаних від постачальників недоброякісних матеріалів та напівфабрикатів, які спричинили брак продукції.

Аналітичний облік за рахунком 24 "Брак у виробництві" ведеться за видами виробництва.

Рахунок 24 "Брак у виробництві" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

|

|

20, 23, |

63, 65, 66 |

20, 23, 37, 66, 39 |

|

|

|

|

Рахунки класу 9 "Витрати діяльності" застосовуються для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності та

витрати на запобігання надзвичайним подіям і ліквідацію їх наслідків.

Основні вимоги до визнання, складу та оцінки витрат викладені в Положенні

(стандарті) бухгалтерського обліку 16 "Витрати".

За дебетом рахунків цього класу відображаються суми витрат, за

кредитом - списання суми витрат у кінці звітного року або щомісяця на

рахунок 79 "Фінансові результати".

Рахунок 90 "Собівартість реалізації"

Рахунок 90 "Собівартість реалізації" призначено для узагальнення

інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг.

За дебетом рахунка 90 "Собівартість реалізації" відображається виробнича собівартість реалізованої готової продукції, робіт, послуг; фактична собівартість реалізованих товарів (без торгових націнок), за кредитом - списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати".

Рахунок 90 "Собівартість реалізації" має такі субрахунки: 901 "Собівартість реалізованої готової продукції"; 902 "Собівартість реалізованих товарів"; 903 "Собівартість реалізованих робіт і послуг"; 904 "Страхові виплати".

Рахунок 90 "Собівартість реалізації" кореспондує

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|

|

|

20, 23, 26, 27, 28, 30, 31, 36, 47, 63, 91 |

79 |

|

|

|

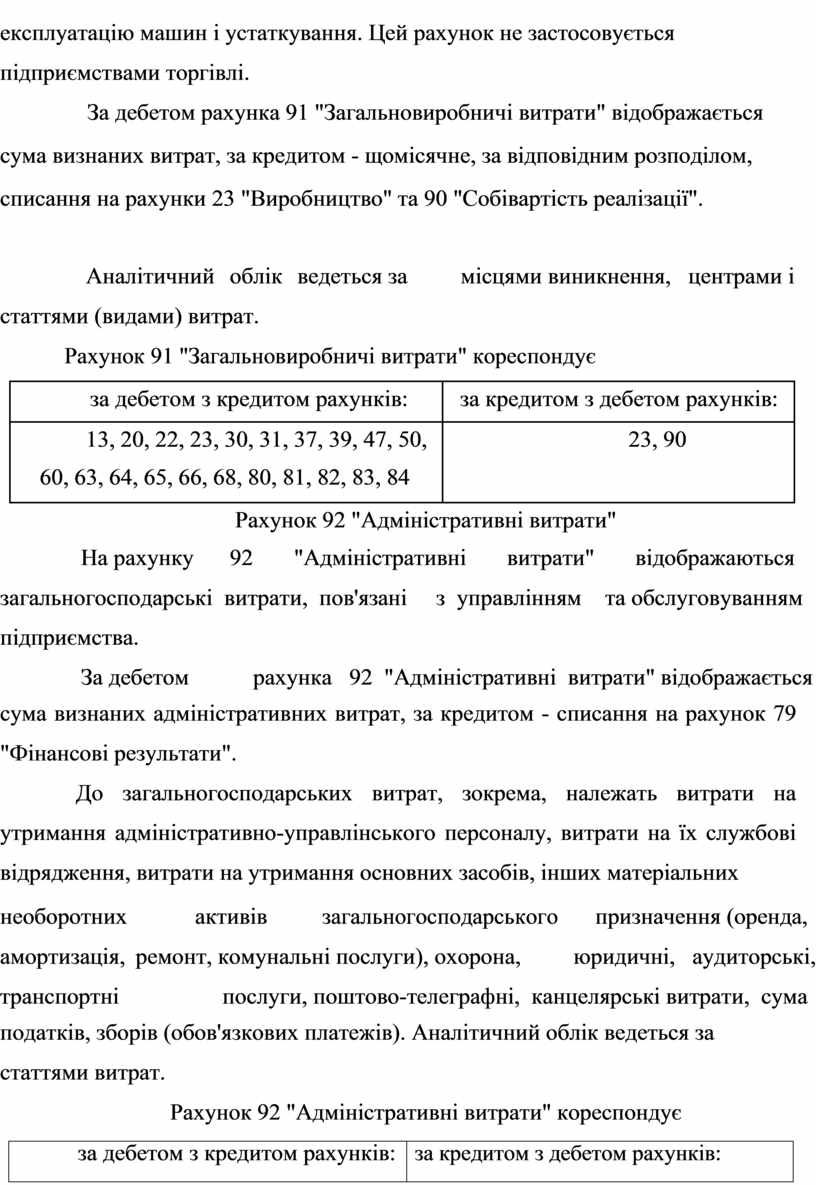

Рахунок 91 "Загальновиробничі витрати"

На рахунку 91 "Загальновиробничі витрати" ведеться облік виробничих накладних витрат на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного й допоміжного виробництва, а також витрати на утримання та

експлуатацію машин і устаткування. Цей рахунок не застосовується підприємствами торгівлі.

За дебетом рахунка 91 "Загальновиробничі витрати" відображається сума визнаних витрат, за кредитом - щомісячне, за відповідним розподілом, списання на рахунки 23 "Виробництво" та 90 "Собівартість реалізації".

|

|

Аналітичний |

облік |

ведеться за |

місцями виникнення, центрами і |

||||

|

статтями (видами) витрат. |

|

|

|

|

|

|

||

|

|

Рахунок 91 "Загальновиробничі витрати" кореспондує |

|

|

|||||

|

|

|

|

|

|

||||

|

|

за дебетом з кредитом рахунків: |

|

за кредитом з дебетом рахунків: |

|||||

|

|

|

|

|

|

|

|

||

|

|

13, 20, 22, 23, 30, 31, 37, 39, 47, 50, |

|

|

|

23, 90 |

|

||

|

|

60, 63, 64, 65, 66, 68, 80, 81, 82, 83, 84 |

|

|

|

|

|

||

|

|

|

|

|

|

||||

|

|

|

Рахунок 92 "Адміністративні витрати" |

||||||

|

|

На рахунку |

92 |

"Адміністративні |

витрати" |

відображаються |

|||

|

загальногосподарські витрати, пов'язані |

з управлінням |

та обслуговуванням |

||||||

|

підприємства. |

|

|

|

|

|

|

|

|

|

|

За дебетом |

рахунка 92 "Адміністративні витрати" відображається |

||||||

сума визнаних адміністративних витрат, за кредитом - списання на рахунок 79 "Фінансові результати".

До загальногосподарських витрат, зокрема, належать витрати на утримання адміністративно-управлінського персоналу, витрати на їх службові відрядження, витрати на утримання основних засобів, інших матеріальних

|

необоротних |

активів |

загальногосподарського |

призначення (оренда, |

|

амортизація, |

ремонт, комунальні послуги), охорона, |

юридичні, аудиторські, |

|

|

транспортні |

послуги, поштово-телеграфні, канцелярські витрати, сума |

||

податків, зборів (обов'язкових платежів). Аналітичний облік ведеться за статтями витрат.

Рахунок 92 "Адміністративні витрати" кореспондує

за дебетом з кредитом рахунків: за кредитом з дебетом рахунків:

![]()

![]()

![]()

![]()

![]()

|

|

13, 20, 22, 23, 26, 27, 28, 30, 31, |

|

79 |

|

|

|

33, 37, 39, 47, 50, 60, 63, 64, 65, 66, 68, |

|

|

|

|

|

80, 81, 82, 83, 84 |

|

|

|

|

|

|

|

|

|

|

|

|

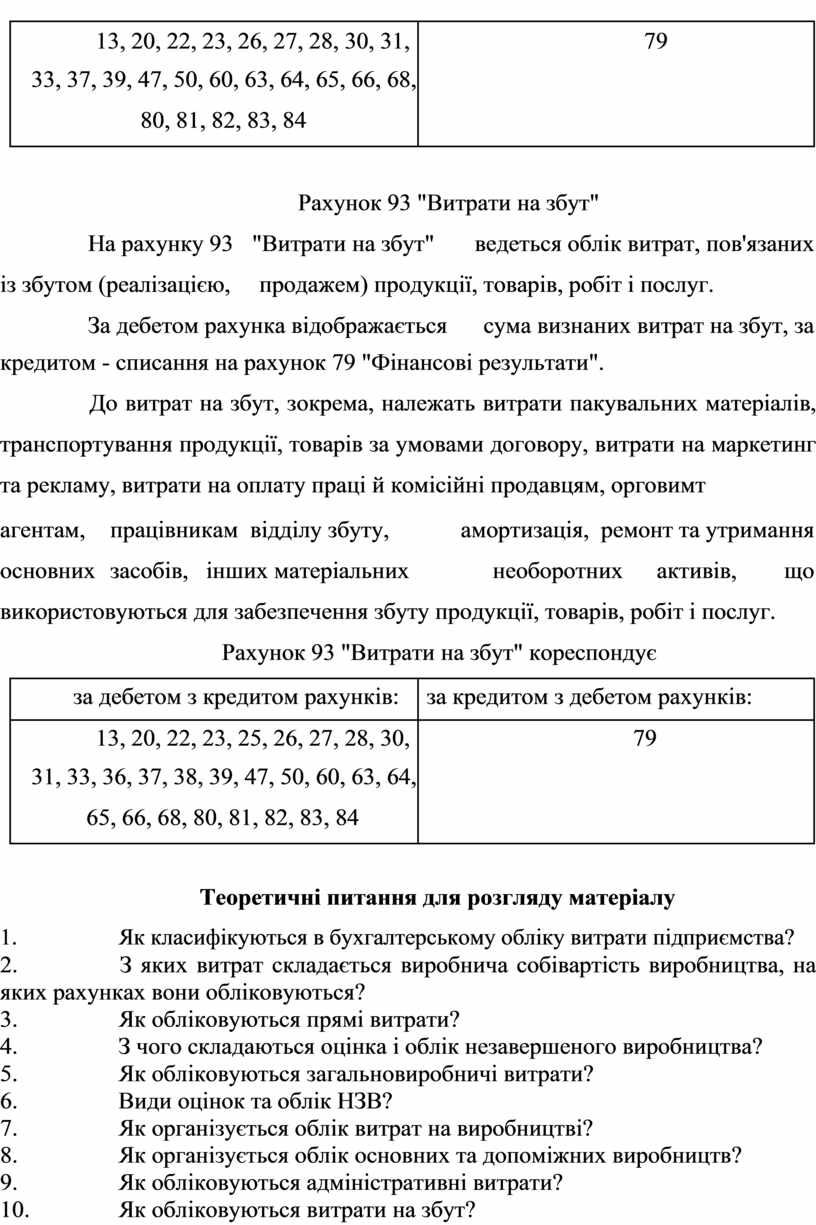

Рахунок 93 "Витрати на збут" |

||

|

|

На рахунку 93 |

"Витрати на збут" |

ведеться облік витрат, пов'язаних |

|

|

із збутом (реалізацією, |

продажем) продукції, товарів, робіт і послуг. |

|||

|

|

За дебетом рахунка відображається |

сума визнаних витрат на збут, за |

||

кредитом - списання на рахунок 79 "Фінансові результати".

До витрат на збут, зокрема, належать витрати пакувальних матеріалів, транспортування продукції, товарів за умовами договору, витрати на маркетинг та рекламу, витрати на оплату праці й комісійні продавцям, орговимт

|

агентам, |

працівникам відділу збуту, |

|

амортизація, ремонт та утримання |

|||

|

основних |

засобів, інших матеріальних |

необоротних |

активів, |

що |

||

|

використовуються для забезпечення збуту продукції, товарів, робіт і послуг. |

|

|||||

|

|

|

Рахунок 93 "Витрати на збут" кореспондує |

|

|

||

|

|

|

|

|

|||

|

|

за дебетом з кредитом рахунків: |

за кредитом з дебетом рахунків: |

|

|||

|

|

|

|

|

|

|

|

|

|

13, 20, 22, 23, 25, 26, 27, 28, 30, |

|

79 |

|

|

|

|

|

31, 33, 36, 37, 38, 39, 47, 50, 60, 63, 64, |

|

|

|

|

|

|

|

65, 66, 68, 80, 81, 82, 83, 84 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Теоретичні питання для розгляду матеріалу

1. Як класифікуються в бухгалтерському обліку витрати підприємства?

2. З яких витрат складається виробнича собівартість виробництва, на яких рахунках вони обліковуються?

3. Як обліковуються прямі витрати?

4. З чого складаються оцінка і облік незавершеного виробництва?

5. Як обліковуються загальновиробничі витрати?

6. Види оцінок та облік НЗВ?

7. Як організується облік витрат на виробництві?

8. Як організується облік основних та допоміжних виробництв?

9. Як обліковуються адміністративні витрати?

10. Як обліковуються витрати на збут?

Вправи для закріплення матеріалу

Завдання 38

Відобразити на рахунках бухгалтерського обліку операції по формуванню собівартості продукції. Визначити невідомі суми. Вхідні залишки незавершеного виробництва складають 25200 грн.

|

|

|

|

|

Таблиця 51 |

||

|

№ |

Зміст операції |

Кореспонденція |

|

Сума, |

|

|

|

з/п |

|

рахунків |

|

|

грн. |

|

|

|

|

Дт |

Кт |

|

|

|

|

1 |

Списано сировину та матеріали |

|

|

|

|

|

|

- на виробництво готової продукції |

|

|

|

10000 |

|

|

|

|

- на загальновиробничі потреби |

|

|

|

2000 |

|

|

2 |

Списано паливо: |

|

|

|

|

|

|

- на загальногосподарські потреби |

|

|

|

5000 |

|

|

|

|

- на загальновиробничі потреби |

|

|

|

1000 |

|

|

3 |

Списано малоцінні та швидкозношувані предмети |

|

|

|

|

|

|

- на загальногосподарські потреби |

|

|

|

700 |

|

|

|

|

- на загальновиробничі потреби |

|

|

|

200 |

|

|

4 |

Списано загальновиробничі витрати на виробництво |

|

|

|

? |

|

|

продукції |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

5 |

Оприбутковано на склад готову продукцію (залишків |

|

|

|

? |

|

|

незавершеного виробництва немає) |

|

|

|

|

||

|

|

|

|

|

|

|

|

Завдання 39

Відобразити на рахунках бухгалтерського обліку операції по формуванню та списанню адміністративних витрат. Визначити невідомі суми.

|

|

|

|

|

|

Таблиця 52 |

||

|

№ |

Зміст операції |

Кореспонденція |

|

Сума, |

|

||

|

з/п |

|

рахунків |

|

|

грн. |

|

|

|

|

|

Дт |

|

Кт |

|

|

|

|

1 |

Відпущено матеріали на общегосподарські потреби |

|

|

|

|

200 |

|

|

2 |

Нараховано заробітну плату адмін. персоналу |

|

|

|

|

16000 |

|

|

|

Проведено відрахування на ЄСВ від заробітної плати адмін. |

|

|

|

|

|

|

|

3 |

персоналу |

|

|

|

|

? |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

4 |

Нараховано амортизацію основних засобів адміністративного |

|

|

|

|

1000 |

|

|

призначення |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Акцептовано рахунок теплопостачання за опалення офісу |

|

|

|

|

|

|

|

5 |

|

|

|

|

|

5000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відображено податковий кредит за ПДВ |

|

|

|

|

? |

|

|

7 |

Нараховано банку за розрахунково-касове обслуговування |

|

|

|

|

100 |

|

|

8 |

Списано витрати службових відряджень адміністративно |

|

|

|

|

300 |

|

|

управлінського персоналу |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

9 |

Витрачені матеріали на ремонт офісу |

|

|

|

|

900 |

|

|

10 |

Списано представницькі витрати, сплачено з підзвітних сум |

|

|

252 |

|

11 |

Списано на фінансові результати адміністративні витрати |

|

|

? |

Завдання 40

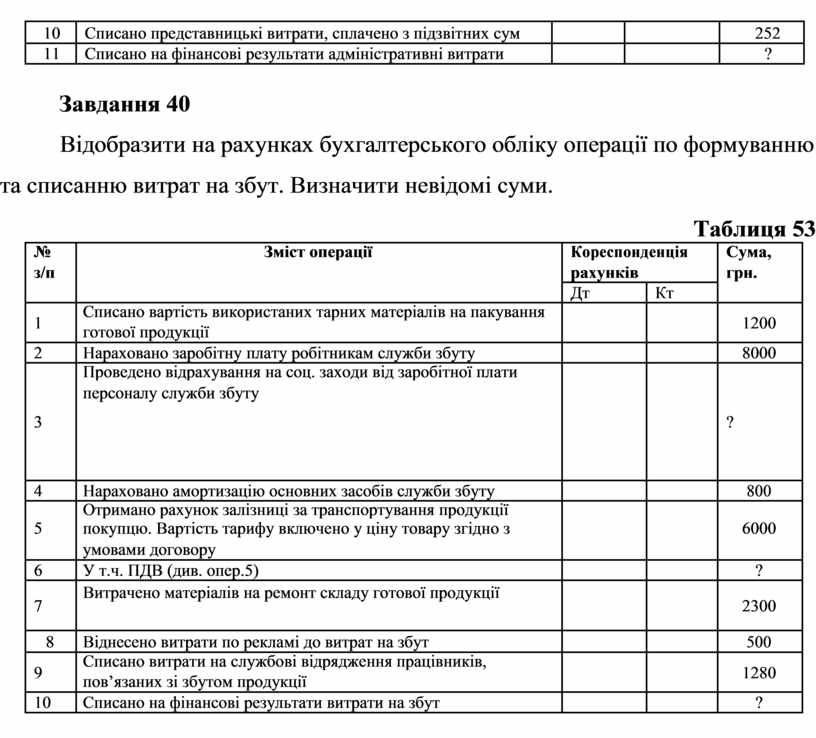

Відобразити на рахунках бухгалтерського обліку операції по формуванню та списанню витрат на збут. Визначити невідомі суми.

|

|

|

|

|

|

|

|

Таблиця 53 |

||

|

|

№ |

|

Зміст операції |

|

Кореспонденція |

|

Сума, |

|

|

|

|

з/п |

|

|

|

рахунків |

|

|

грн. |

|

|

|

|

|

|

|

Дт |

Кт |

|

|

|

|

|

1 |

|

Списано вартість використаних тарних матеріалів на пакування |

|

|

|

1200 |

|

|

|

|

|

готової продукції |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

Нараховано заробітну плату робітникам служби збуту |

|

|

|

8000 |

|

|

|

|

|

|

Проведено відрахування на соц. заходи від заробітної плати |

|

|

|

|

|

|

|

|

|

|

персоналу служби збуту |

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

Нараховано амортизацію основних засобів служби збуту |

|

|

|

800 |

|

|

|

|

|

|

Отримано рахунок залізниці за транспортування продукції |

|

|

|

|

|

|

|

|

5 |

|

покупцю. Вартість тарифу включено у ціну товару згідно з |

|

|

|

6000 |

|

|

|

|

|

|

умовами договору |

|

|

|

|

|

|

|

|

6 |

|

У т.ч. ПДВ (див. опер.5) |

|

|

|

|

? |

|

|

|

7 |

|

Витрачено матеріалів на ремонт складу готової продукції |

|

|

|

2300 |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

Віднесено витрати по рекламі до витрат на збут |

|

|

|

500 |

|

|

|

|

9 |

|

Списано витрати на службові відрядження працівників, |

|

|

|

1280 |

|

|

|

|

|

пов’язаних зі збутом продукції |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

Списано на фінансові результати витрати на збут |

|

|

|

? |

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.