Поделиться

Рентабельность продаж

Рентабельность продаж - определение

Рентабельность продаж - коэффициент равный отношению прибыли от реализации продукции к сумме полученной выручки. Данными для его расчета служит бухгалтерский баланс.

Рентабельность продаж рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельностикак Рентабельность продаж.

Скачать программу ФинЭкАнализ

Рентабельность продаж - что показывает

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Рентабельность продаж - формула

Общая формула расчета коэффициента:

|

Крп= |

Прибыль от продаж |

*100% |

|

Выручка от продаж |

Формула расчета по данным старого бухгалтерского баланса:

|

Kрп = |

стр.050 |

*100% |

|

стр.010 |

где стр.050 и стр. 010 отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерского баланса:

|

Kрп = |

стр.2200 Форма 2 |

*100% |

|

стр.2110 Форма 2 |

Рентабельность продаж - значение

Рентабельность продаж используется в качестве основного индикатора для оценки финансовой эффективности компаний, которые имеют относительно небольшие величины основных средств исобственного капитала. Оценка рентабельности продаж позволяет более объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции.

Ниже представлены варианты изменения рентабельности продаж под влиянием различных факторов.

Рентабельность продаж - схема

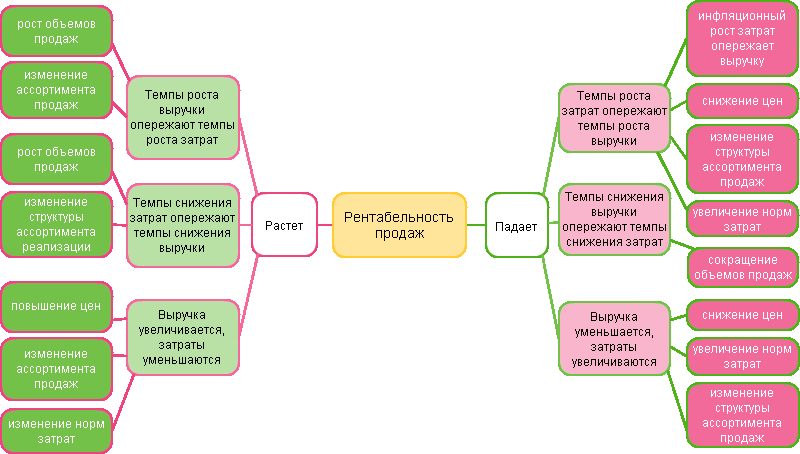

1. Увеличение рентабельности продаж.

a) Темпы роста выручки опережают темпы роста затрат.

Возможные причины:

· рост объемов продаж

· изменение ассортимента продаж

При увеличении количества проданной продукции (в натуральном выражении) выручка возрастает быстрее затрат в результате действия так называемого производственного левериджа.

Основными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов непросто.

Кроме простого повышения цен на уже существующий ассортимент товаров, компания может добиться роста выручки за счет изменения ассортимента продаваемой продукции. Данная тенденция развития предприятия является благоприятной.

b) Темпы снижения затрат опережают темпы снижения выручки.

Возможные причины:

· рост цен на продукцию (работы, услуги)

· изменение структуры ассортимента реализации

В данном случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов необходимо проанализировать политику ценообразования и ассортиментную политикупредприятия.

c) Выручка увеличивается, затраты уменьшаются.

Возможные причины:

· повышение цен

· изменение ассортимента продаж

· изменение норм затрат

Данная тенденция является благоприятной, и дальнейший анализ следует проводить с целью оценки устойчивости такого положения компании.

2. Снижение рентабельности продаж.

a) Темпы роста затрат опережают темпы роста выручки.

Возможные причины:

· инфляционный рост затрат опережает выручку

· снижение цен

· изменение структуры ассортимента продаж

· увеличение норм затрат

Является неблагоприятной тенденцией. Для исправления положения необходимо проанализировать вопросы ценообразования на предприятии, ассортиментную политику, существующую систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат.

Возможные причины:

· сокращение объемов продаж

Такая ситуация является обычной, когда предприятие сокращает по каким-либо причинам свою деятельность на данном рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Необходимо проанализировать маркетинговую политику компании.

c) Выручка уменьшается, затраты увеличиваются.

Возможные причины:

· снижение цен

· увеличение норм затрат

· изменение структуры ассортимента продаж

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика изменения выручки и затрат соответствует ситуациям, когда выручка изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с плохой системой учета и контроля на производстве.

Синонимы

рентабельность реализованной продукции, коэффициент рентабельности продаж,рентабельность продаж по прибыли до налогообложения

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.