Поделиться

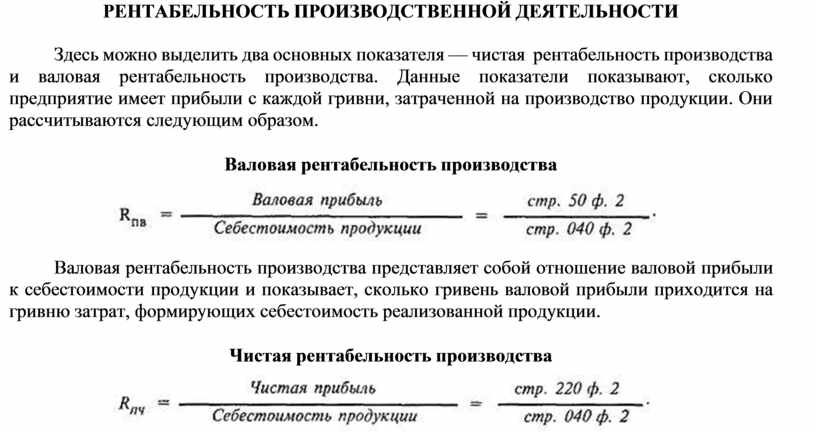

РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Здесь можно выделить два основных показателя — чистая рентабельность производства и валовая рентабельность производства. Данные показатели показывают, сколько предприятие имеет прибыли с каждой гривни, затраченной на производство продукции. Они рассчитываются следующим образом.

Валовая рентабельность производства представляет собой отношение валовой прибыли к себестоимости продукции и показывает, сколько гривень валовой прибыли приходится на гривню затрат, формирующих себестоимость реализованной продукции.

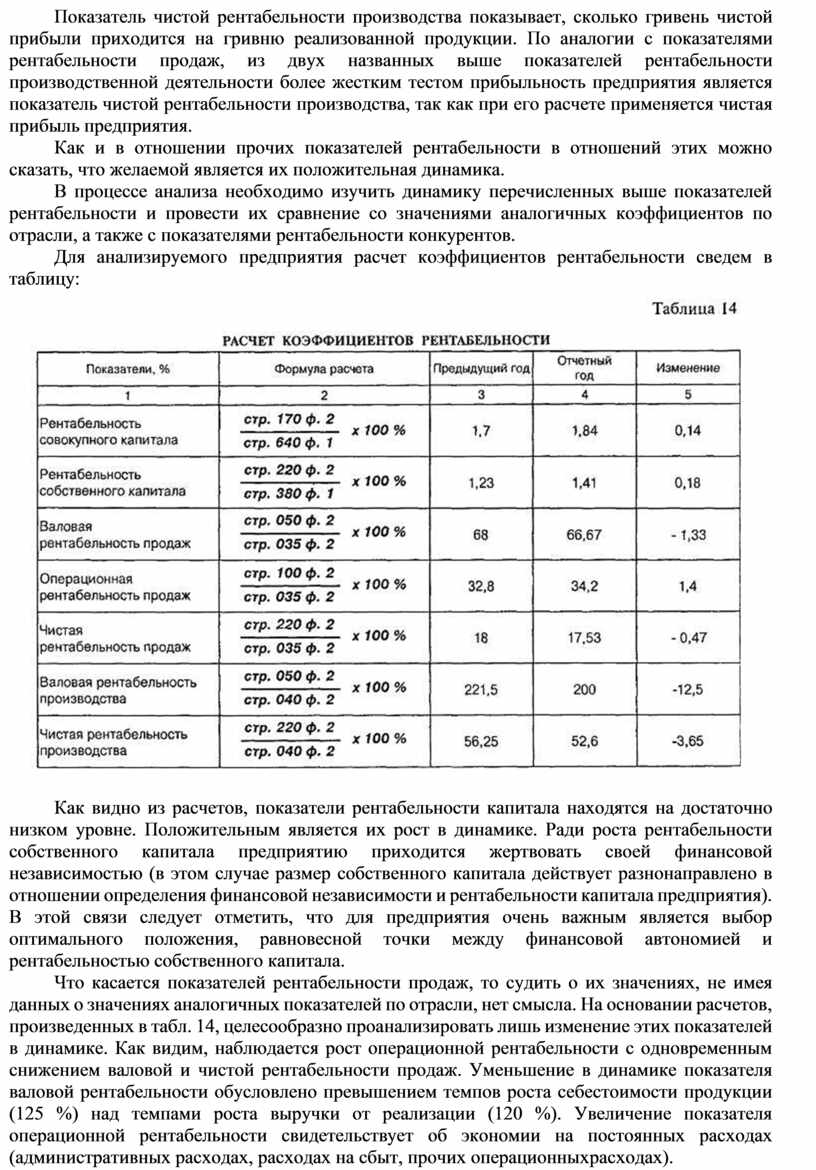

Показатель чистой рентабельности производства показывает, сколько гривень чистой прибыли приходится на гривню реализованной продукции. По аналогии с показателями рентабельности продаж, из двух названных выше показателей рентабельности производственной деятельности более жестким тестом прибыльность предприятия является показатель чистой рентабельности производства, так как при его расчете применяется чистая прибыль предприятия.

Как и в отношении прочих показателей рентабельности в отношений этих можно сказать, что желаемой является их положительная динамика.

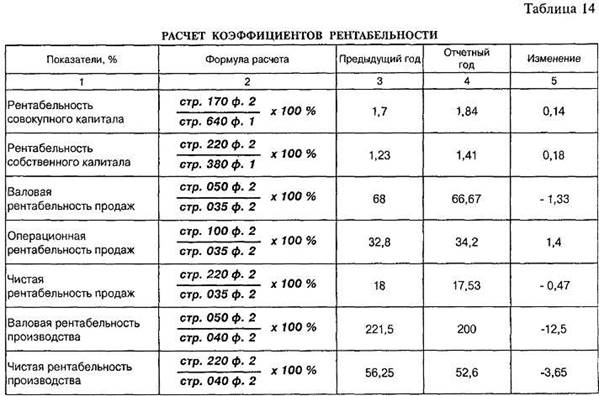

В процессе анализа необходимо изучить динамику перечисленных выше показателей рентабельности и провести их сравнение со значениями аналогичных коэффициентов по отрасли, а также с показателями рентабельности конкурентов.

|

Как видно из расчетов, показатели рентабельности капитала находятся на достаточно низком уровне. Положительным является их рост в динамике. Ради роста рентабельности собственного капитала предприятию приходится жертвовать своей финансовой независимостью (в этом случае размер собственного капитала действует разнонаправлено в отношении определения финансовой независимости и рентабельности капитала предприятия). В этой связи следует отметить, что для предприятия очень важным является выбор оптимального положения, равновесной точки между финансовой автономией и рентабельностью собственного капитала.

Что касается показателей рентабельности продаж, то судить о их значениях, не имея данных о значениях аналогичных показателей по отрасли, нет смысла. На основании расчетов, произведенных в табл. 14, целесообразно проанализировать лишь изменение этих показателей в динамике. Как видим, наблюдается рост операционной рентабельности с одновременным снижением валовой и чистой рентабельности продаж. Уменьшение в динамике показателя валовой рентабельности обусловлено превышением темпов роста себестоимости продукции (125 %) над темпами роста выручки от реализации (120 %). Увеличение показателя операционной рентабельности свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах).

Рост показателя операционной рентабельности продаж с одновременным снижением показателя чистой рентабельности продаж в нашем случае свидетельствует об увеличении доли налога на прибыль в общей сумме прибыли предприятия. Такая тенденции должна стать стимулом для руководства предприятия в части проведения работ по минимизации налоговых платежей. Справедливости ради следует отметить, что возможности предприятия в этом вопросе очень ограничены. Более тесная связь этого показателя с политикой государства в сфере налогообложения.

Как и в случае с показателями рентабельности продаж наблюдается снижение показателя валовой рентабельности производства и чистой рентабельности производства на 12,5 и 3,65 п.п. соответственно. Это свидетельствует о том, что темпы роста валовой и чистой прибыли, соответственно, отстают от темпов роста себестоимости продукции. Что, в свою очередь, может свидетельствовать о том, что предприятием получены убытки от финансовой и инвестиционной прибыли или же увеличении доли налога на прибыль в структуре выручки (увеличении налогового пресса).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.