Поделиться

Рентні платежі.

До рентних платежів належать рентна плата за нафту і природний газ, а також відрахування від плати за транзит природного газу. Порядок нарахування рентної плати за нафту і природний газ встановлено Положенням про порядок нарахування та сплати до Державного бюджету України рентної плати за нафту і природний газ, затвердженим наказом Міністерства фінансів України від 20. 02. 1998 р. № 39. Ставки рентної плати за нафту і природний газ встановлено Законом України ”Про державний бюджет України”.

Сплата рентних платежів здійснюється за подекадних авансових платежів — до 15, 25 числа поточного і 5 числа наступного місяця. Щомісячні платежі — до 20 числа місяця, наступного за звітним. Розрахунки подаються до 20 числа місяця, наступного за звітним.

Податок з власників транспортних засобів та інших самохідних машин і механізмів. Платниками цього податку є підприємства, що мають власні транспортні засоби та інші самохідні машини і механізми на пневматичному ходу.

Законом України „Про податок з власників транспортних засобів та інших самохідних машин і механізмів” від 18. 02. 1997 р. № 75/97 визначено платників цього податку. Податок з власників транспортних засобів нараховується підприємствами самостійно, на підставі звітних даних про кількість транспортних засобів та інших самохідних машин і механізмів станом на 1 січня поточного року (форма № 1 (шос.)).

Суми податку обчислюють, виходячи з сумарної потужності кожного виду й марки транспортних засобів за певними ставками.

Податок обчислюють (на підставі звітних даних про наявність транспортних засобів на 1 січня звітного року) множенням ставки податку:

§ для транспортних засобів з двигуном внутрішнього згоряння — на об'єм двигуна (у см3);

§ для автомобілів з електродвигунами — на потужність двигуна (у кВт);

§ для плавзасобів — на довжину водного транспортного засобу (у см).

Ставки податку встановлено у гривнях і визначено Законом України „Про внесення змін до деяких законів України про фінансування шляхового господарства” від 16. 07. 1999 р. № 986-ХІУ.

Обчислення податку здійснюється згідно з Порядком заповнення Розрахунку з власників транспортних засобів та інших самохідних машин та механізмів, затвердженим наказом ДПАУ від 16. 02. 2000 р. № 61. Розрахунок подається платником податку до податкових органів за місце знаходженням і місцем постійного базування транспортних засобів не пізніше 15 березня року, наступного за звітним, а щодо придбаних протягом року транспортних засобів — у 10-денний строк після їх реєстрації у відповідних органах. З транспортних засобів, придбаних протягом року, податок сплачується перед їх реєстрацією, починаючи з кварталу, в якому зареєстровано транспортний засіб.

Нарахована сума річного податку ділиться на чотири рівні частини і відображається платником податку в розрахунку за квартальними строками сплати.

Платники податку несуть відповідальність згідно з чинним законодавством за правильність нарахування сум податку і за своєчасність подання до податкових органів Розрахунку та сплати нарахованих сум.

У разі приховування (заниження) об'єктів оподаткування з власників транспортних засобів стягується сума несплаченого податку, а також пеня або штраф у порядку, передбаченому чинним законодавством.

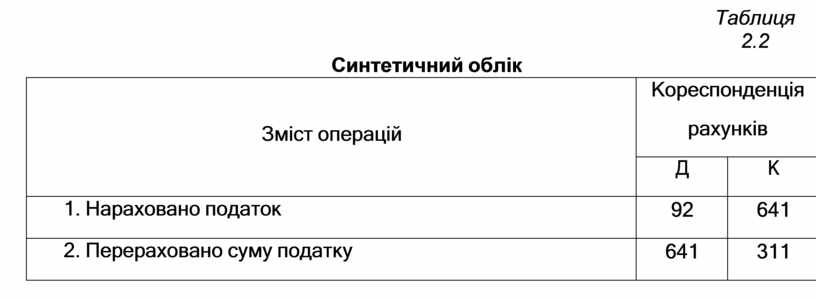

У бухгалтерському обліку суми нарахованого і сплаченого податку з власників транспортних засобів та інших самохідних машин і механізмів відображають такими записами:

Таблиця 2.2

Синтетичний облік

|

Зміст операцій |

Кореспонденція рахунків |

|

|

Д |

К |

|

|

1. Нараховано податок |

92 |

641 |

|

2. Перераховано суму податку |

641 |

311 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.