Поделиться

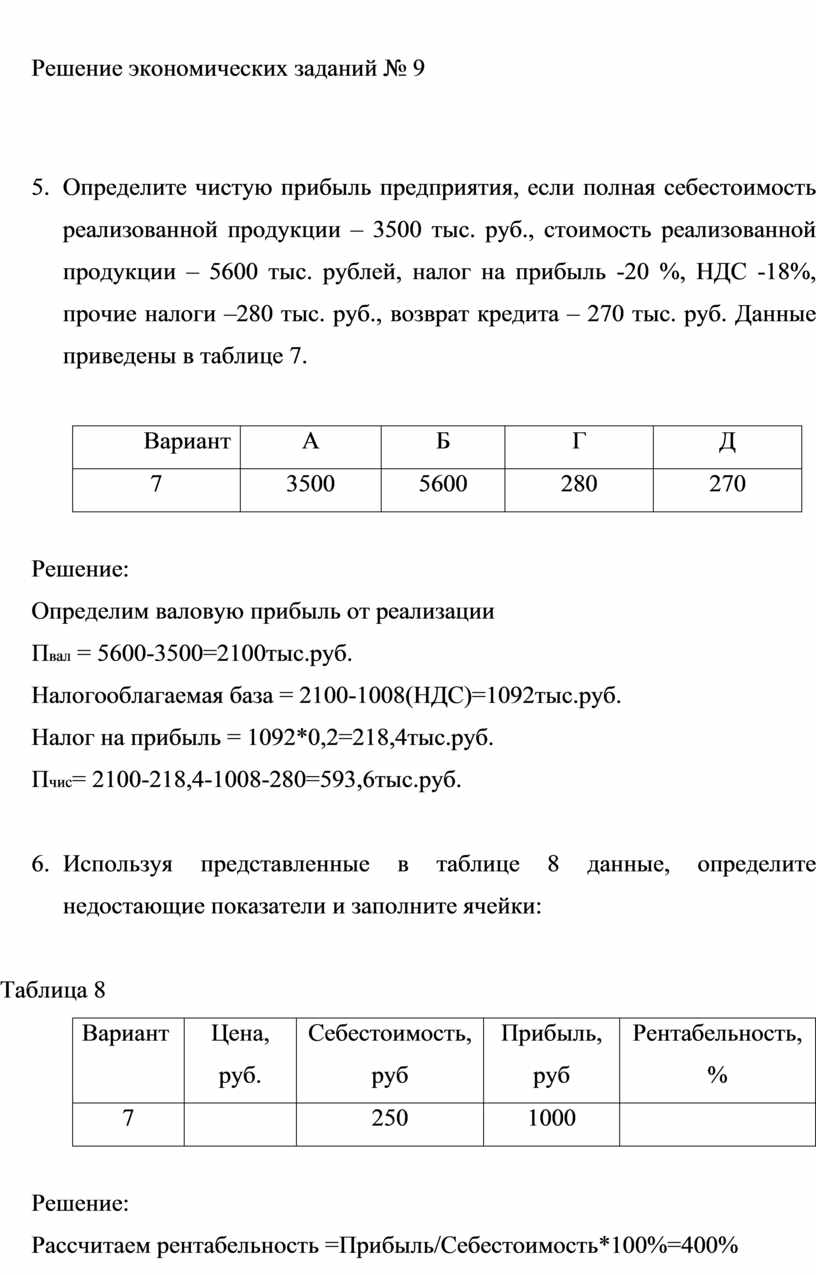

Решение экономических заданий № 9

5. Определите чистую прибыль предприятия, если полная себестоимость реализованной продукции – 3500 тыс. руб., стоимость реализованной продукции – 5600 тыс. рублей, налог на прибыль -20 %, НДС -18%, прочие налоги –280 тыс. руб., возврат кредита – 270 тыс. руб. Данные приведены в таблице 7.

|

Вариант |

А |

Б |

Г |

Д |

|

7 |

3500 |

5600 |

280 |

270 |

Решение:

Определим валовую прибыль от реализации

Пвал = 5600-3500=2100тыс.руб.

Налогооблагаемая база = 2100-1008(НДС)=1092тыс.руб.

Налог на прибыль = 1092*0,2=218,4тыс.руб.

Пчис= 2100-218,4-1008-280=593,6тыс.руб.

6. Используя представленные в таблице 8 данные, определите недостающие показатели и заполните ячейки:

Таблица 8

|

Вариант |

Цена, руб. |

Себестоимость, руб |

Прибыль, руб |

Рентабельность, % |

|

7 |

|

250 |

1000 |

|

Решение:

Рассчитаем рентабельность =Прибыль/Себестоимость*100%=400%

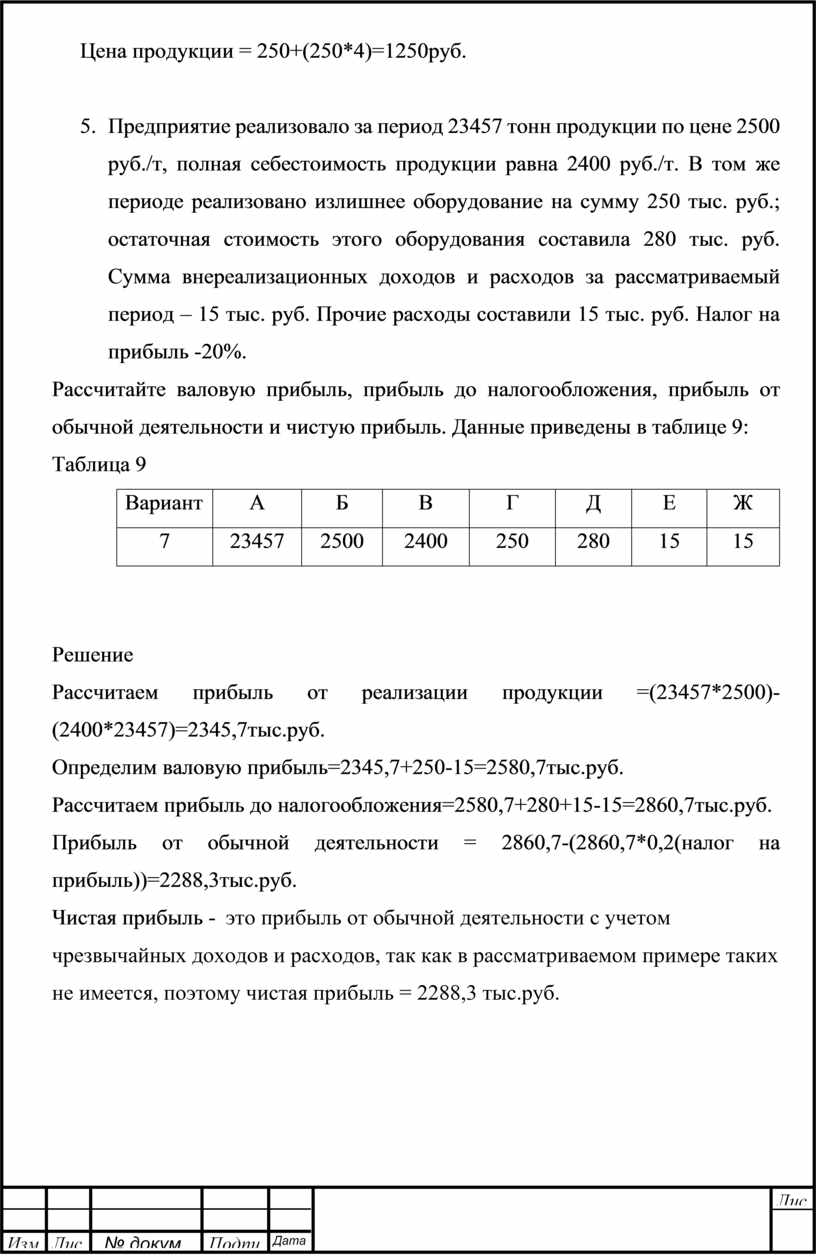

Цена продукции = 250+(250*4)=1250руб.

7. Предприятие реализовало за период 23457 тонн продукции по цене 2500 руб./т, полная себестоимость продукции равна 2400 руб./т. В том же периоде реализовано излишнее оборудование на сумму 250 тыс. руб.; остаточная стоимость этого оборудования составила 280 тыс. руб. Сумма внереализационных доходов и расходов за рассматриваемый период – 15 тыс. руб. Прочие расходы составили 15 тыс. руб. Налог на прибыль -20%.

Рассчитайте валовую прибыль, прибыль до налогообложения,

прибыль от обычной деятельности и чистую прибыль. Данные приведены в таблице 9:

Рассчитайте валовую прибыль, прибыль до налогообложения,

прибыль от обычной деятельности и чистую прибыль. Данные приведены в таблице 9:

Таблица 9

|

Вариант |

А |

Б |

В |

Г |

Д |

Е |

Ж |

|

7 |

23457 |

2500 |

2400 |

250 |

280 |

15 |

15 |

Решение

Рассчитаем прибыль от реализации продукции =(23457*2500)-(2400*23457)=2345,7тыс.руб.

Определим валовую прибыль=2345,7+250-15=2580,7тыс.руб.

Рассчитаем прибыль до налогообложения=2580,7+280+15-15=2860,7тыс.руб.

Прибыль от обычной деятельности = 2860,7-(2860,7*0,2(налог на прибыль))=2288,3тыс.руб.

Чистая прибыль - это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов, так как в рассматриваемом примере таких не имеется, поэтому чистая прибыль = 2288,3 тыс.руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.