Поделиться

Результаты общей оценки структуры капитала и его источников по данным баланса

В пассиве баланса группировка статей дана по юридическому признаку. Капитал организации делится на собственный и заемный. При анализе определяется удельный вес того и другого капитала. Чем выше доля собственных источников (капитала) и меньше заемных, тем организация финансово устойчивее.

Анализ проводится путем сравнения данных отчетного года с данными предыдущего года, определяется изменение за год в сумме и в %-х и делаются выводы.

Источником анализа является пассив бухгалтерского баланса.

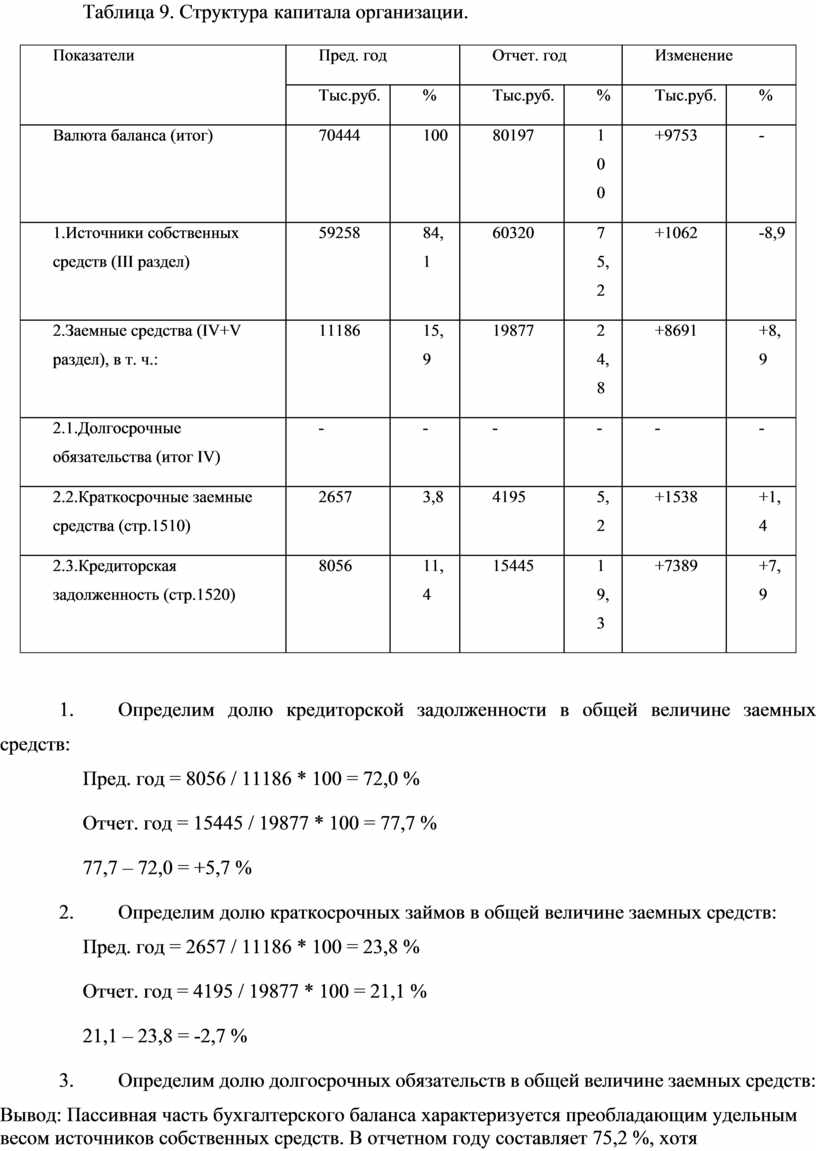

Таблица 9. Структура капитала организации.

|

Показатели |

Пред. год |

Отчет. год |

Изменение |

|||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Валюта баланса (итог) |

70444 |

100 |

80197 |

100 |

+9753 |

- |

|

1.Источники собственных средств (III раздел) |

59258 |

84,1 |

60320 |

75,2 |

+1062 |

-8,9 |

|

2.Заемные средства (IV+V раздел), в т. ч.: |

11186 |

15,9 |

19877 |

24,8 |

+8691 |

+8,9 |

|

2.1.Долгосрочные обязательства (итог IV) |

- |

- |

- |

- |

- |

- |

|

2.2.Краткосрочные заемные средства (стр.1510) |

2657 |

3,8 |

4195 |

5,2 |

+1538 |

+1,4 |

|

2.3.Кредиторская задолженность (стр.1520) |

8056 |

11,4 |

15445 |

19,3 |

+7389 |

+7,9 |

1. Определим долю кредиторской задолженности в общей величине заемных средств:

Пред. год = 8056 / 11186 * 100 = 72,0 %

Отчет. год = 15445 / 19877 * 100 = 77,7 %

77,7 – 72,0 = +5,7 %

2. Определим долю краткосрочных займов в общей величине заемных средств:

Пред. год = 2657 / 11186 * 100 = 23,8 %

Отчет. год = 4195 / 19877 * 100 = 21,1 %

21,1 – 23,8 = -2,7 %

3. Определим долю долгосрочных обязательств в общей величине заемных средств:

Вывод: Пассивная часть бухгалтерского баланса характеризуется преобладающим удельным весом источников собственных средств. В отчетном году составляет 75,2 %, хотя их доля в общем объеме средств сократилась на 8,9 %. Соответственно, возросла доля заемных средств на 8,9 % и в отчетном году удельный вес составил 24,8 %. Следовательно, в течение отчетного периода произошли изменения в структуре заемных средств.

Состав привлеченных средств изменился в лучшую сторону, т.к. увеличилась доля относительно дешевых источников (кредиторская задолженность) на 5,7% и произошло уменьшение удельного веса кредитов и займов в отчетном году на 2,7 %.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.