Поделиться

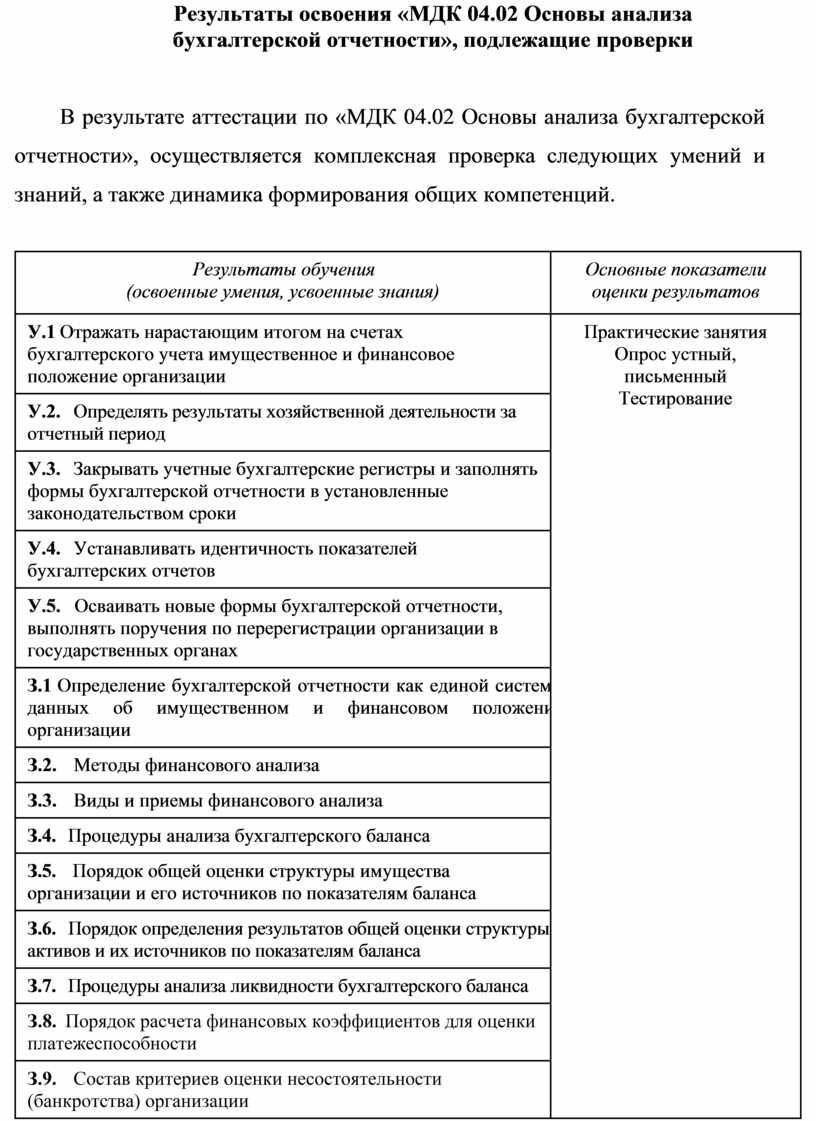

Результаты освоения «МДК 04.02 Основы анализа бухгалтерской отчетности», подлежащие проверки

В результате аттестации по «МДК 04.02 Основы анализа бухгалтерской отчетности», осуществляется комплексная проверка следующих умений и знаний, а также динамика формирования общих компетенций.

|

Результаты обучения (освоенные умения, усвоенные знания) |

Основные показатели оценки результатов |

|

У.1 Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации |

Практические занятия Опрос устный, письменный Тестирование

|

|

У.2. Определять результаты хозяйственной деятельности за отчетный период |

|

|

У.3. Закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки |

|

|

У.4. Устанавливать идентичность показателей бухгалтерских отчетов |

|

|

У.5. Осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах |

|

|

З.1 Определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации |

|

|

З.2. Методы финансового анализа |

|

|

З.3. Виды и приемы финансового анализа |

|

|

З.4. Процедуры анализа бухгалтерского баланса |

|

|

З.5. Порядок общей оценки структуры имущества организации и его источников по показателям баланса |

|

|

З.6. Порядок определения результатов общей оценки структуры активов и их источников по показателям баланса |

|

|

З.7. Процедуры анализа ликвидности бухгалтерского баланса |

|

|

З.8. Порядок расчета финансовых коэффициентов для оценки платежеспособности |

|

|

З.9. Состав критериев оценки несостоятельности (банкротства) организации |

|

|

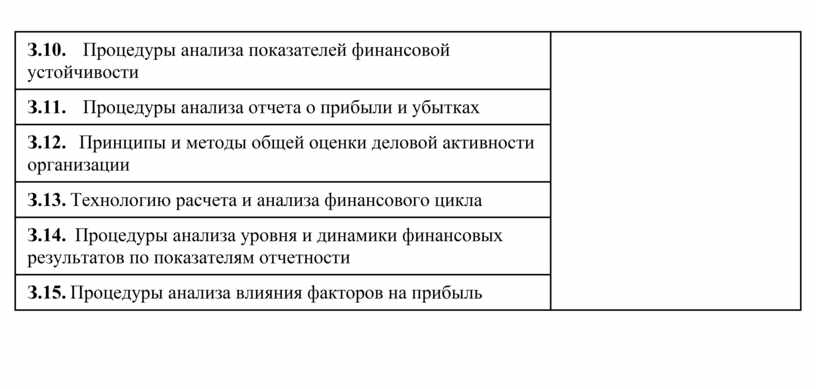

З.10. Процедуры анализа показателей финансовой устойчивости |

|

|

З.11. Процедуры анализа отчета о прибыли и убытках |

|

|

З.12. Принципы и методы общей оценки деловой активности организации |

|

|

З.13. Технологию расчета и анализа финансового цикла |

|

|

З.14. Процедуры анализа уровня и динамики финансовых результатов по показателям отчетности |

|

|

З.15. Процедуры анализа влияния факторов на прибыль |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.