Поделиться

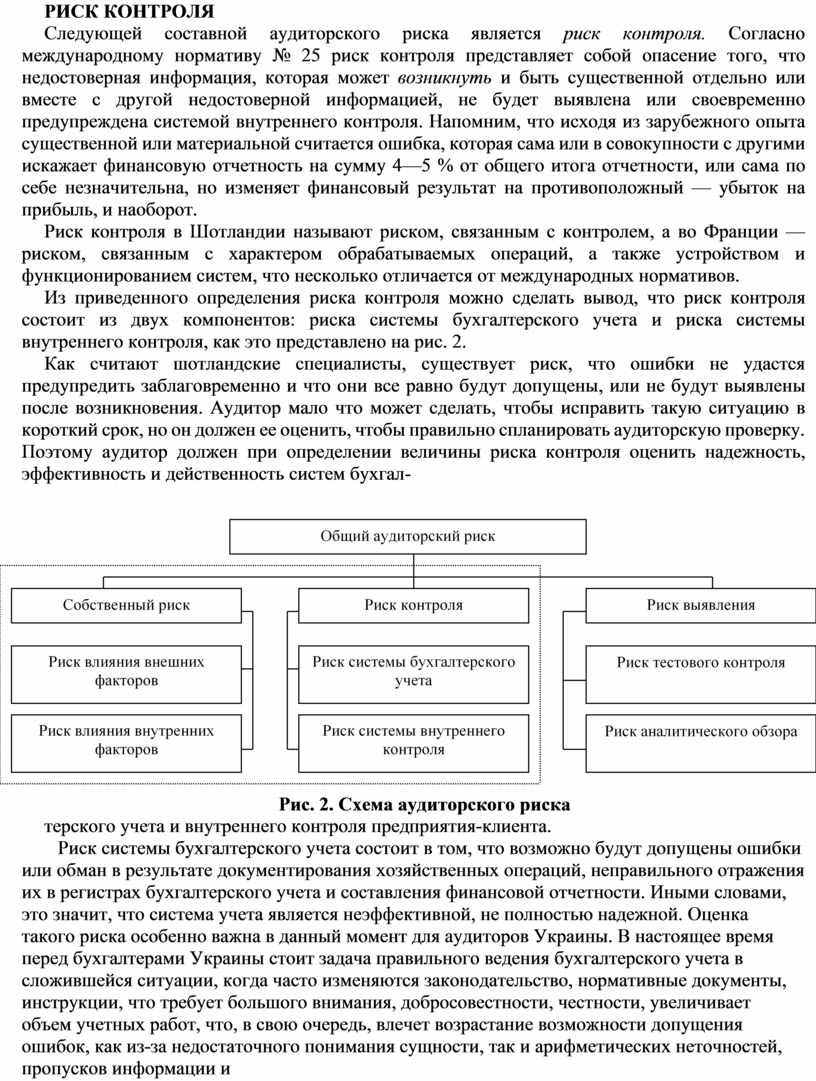

РИСК КОНТРОЛЯ

Следующей составной аудиторского риска является риск контроля. Согласно международному нормативу № 25 риск контроля представляет собой опасение того, что недостоверная информация, которая может возникнуть и быть существенной отдельно или вместе с другой недостоверной информацией, не будет выявлена или своевременно предупреждена системой внутреннего контроля. Напомним, что исходя из зарубежного опыта существенной или материальной считается ошибка, которая сама или в совокупности с другими искажает финансовую отчетность на сумму 4—5 % от общего итога отчетности, или сама по себе незначительна, но изменяет финансовый результат на противоположный — убыток на прибыль, и наоборот.

Риск контроля в Шотландии называют риском, связанным с контролем, а во Франции — риском, связанным с характером обрабатываемых операций, а также устройством и функционированием систем, что несколько отличается от международных нормативов.

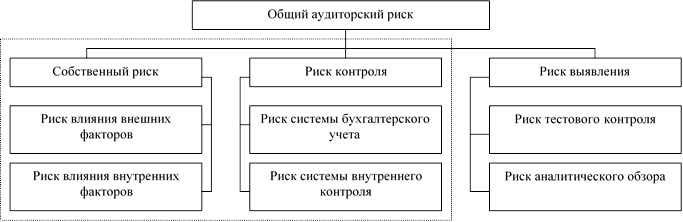

Из приведенного определения риска контроля можно сделать вывод, что риск контроля состоит из двух компонентов: риска системы бухгалтерского учета и риска системы внутреннего контроля, как это представлено на рис. 2.

Как считают шотландские специалисты, существует риск, что ошибки не удастся предупредить заблаговременно и что они все равно будут допущены, или не будут выявлены после возникновения. Аудитор мало что может сделать, чтобы исправить такую ситуацию в короткий срок, но он должен ее оценить, чтобы правильно спланировать аудиторскую проверку. Поэтому аудитор должен при определении величины риска контроля оценить надежность, эффективность и действенность систем бухгал-

Рис. 2. Схема аудиторского риска

терского учета и внутреннего контроля предприятия-клиента.

Риск системы бухгалтерского учета состоит в том, что возможно будут допущены ошибки или обман в результате документирования хозяйственных операций, неправильного отражения их в регистрах бухгалтерского учета и составления финансовой отчетности. Иными словами, это значит, что система учета является неэффективной, не полностью надежной. Оценка такого риска особенно важна в данный момент для аудиторов Украины. В настоящее время перед бухгалтерами Украины стоит задача правильного ведения бухгалтерского учета в сложившейся ситуации, когда часто изменяются законодательство, нормативные документы, инструкции, что требует большого внимания, добросовестности, честности, увеличивает объем учетных работ, что, в свою очередь, влечет возрастание возможности допущения ошибок, как из-за недостаточного понимания сущности, так и арифметических неточностей, пропусков информации и т.п. Все это усиливает и увеличивает риск для аудитора в системе бухгалтерского учета предприятия-клиента.

В недалеком будущем система учета в Украине будет претерпевать значительные изменения после принятия Закона Украины "О бухгалтерском учете и отчетности", и не все бухгалтеры на достаточном уровне смогут решить стоящие перед ними задачи по изменению системы бухгалтерского учета на своих предприятиях, что повлечет за собой еще большее увеличение аудиторского риска.

Для оценки величины риска системы бухгалтерского учета аудитор должен изучить характер деятельности предприятия-клиента, наиболее часто повторяющиеся хозяйственные операции (обычные), а также выделить необычные, нетрадиционные, чрезвычайные операции и вызвавшие их причины; изучить систему бухгалтерского учета, применяемую на предприятии, и сам процесс ведения учета и составления отчетности; состав и квалификацию работников бухгалтерии, особенно главного бухгалтера, а также должностные инструкции и распределение функциональных обязанностей между учетным персоналом и другие важные вопросы.

На величину риска контроля влияет также факт обнаружения ошибок, неточностей в системе бухгалтерского учета, выявленных предыдущей аудиторской проверкой, что снижает доверие к системе бухгалтерского учета и увеличивает риск (это должны учитывать аудиторы при проведении последующих аудиторских проверок).

В зарубежной литературе и практике, в частности в США, выделяется концепция относительного риска, что касается условий, при которых увеличивается или уменьшается эффективность и надежность учета. Существуют статьи активов и пассивов баланса, которые представляют особую зону рисков, т. е. по которым вероятность ошибки или обмана больше, чем по остальным статьям или показателям. К статьям высокого риска можно отнести, например, такие: "Касса", "Расчетный счет", "Материальные запасы", "Дебиторы", "Кредиторы", "Нематериальные активы" и т.д. Поэтому аудиторская проверка должна быть проведена более тщательно по статьям с относительно высоким риском, особенно при низкой оценке общей эффективности системы учета.

Все же, даже если система является надежной по своему устройству, как считают аудиторы Франции, она может быть неполноценной в своем функционировании. Независимо от всякого желания выйти за рамки системы может произойти нарушение ее функционирования. В связи с этим аудитору важно оценить риск самой системы внутреннего контроля предприятия-клиента, но в первую очередь убедиться в ее наличии, существовании и использовании.

В основу оценки эффективности действия системы внутреннего контроля положено предположение аудитора,что существующая система внутреннего контроля не сможет выявить допущенные существенные ошибки в системе бухгалтерского учета или не сможет их предотвратить.

Для того чтобы прийти к определенному выводу по данному вопросу, аудитор должен детально изучить (еще на подготовительном этапе аудиторской проверки) структуру внутреннего контроля. С этой целью он изучает порядок обработки данных на предприятии и устанавливает, как осуществляется внутренний контроль (вручную или автоматизировано) и его действенность. Это весьма важно, поскольку аудитор в своей работе во многом может положиться (доверять) на результаты внутреннего контроля, если он определит к нему высокую степень доверия.

Из практического опыта французских аудиторских фирм аудитор оценивает такие составные части внутреннего контроля (предварительно определив его направленность и влияние на систему бухгалтерского учета и качество составления финансовой отчетности):

организационную систему - разделение обязанностей между руководством предприятия, квалификация и компетентность штата, исполнение обязанностей, а также взаимный контроль за работой управленческого персонала;

систему документации и информации - правильность документального оформления хозяйственных операций, отражения их в учетных регистрах; прослеживание пути прохождения документа с момента получения разрешения совершения хозяйственной операции и его составления до сдачи в архив; предварительная нумерация бланков документов и т. д.; форма распространения, обработки и классификации информации; возможность быстрого поиска необходимой информации, проведение анализа имеющейся информации и использование полученных данных для принятия управленческих решений; контроль за возможным допущением неточностей или выявлением ошибок;

материальные средства защиты - наличие специально оборудованных помещений, надежных стен, дверей, сейфов, ограждений, сигнализации, охраны, указательных знаков, что дает определенную гарантию сохранности активов предприятия (запасов товарно-материальных ценностей, готовой продукции, денежных средств в кассе); применение системы кодов, паролей и других средств несанкционированного доступа к информации на персональных автоматизированных рабочих местах; шении квалификации и компетентности специалистов; процедура приема на работу (лучше на конкурсной основе); мероприятия по повышению квалификации персонала; размер оплаты труда; проверка исполнения возложенных обязанностей;

систему наблюдения - меры по проверке действенности системы контроля, что предполагает ее беспрерывное действие, приспосабливаемость к возникшим ситуациям, актуализация задач и проблем, которые должен решить внутренний контроль, например, с изменением стратегии дальнейшей деятельности предприятия-клиента.

Все перечисленные направления оценки системы внутреннего контроля являются чрезвычайно важными для аудиторов Украины, поскольку кроме определения ее эффективности и степени доверия к ней, они должны в первую очередь при предварительном знакомстве с предприятием помочь правильно организовать такую систему у клиента, так как на очень немногих отечественных предприятиях она находится на должном уровне организации и использования, и в связи с этим возникают многие проблемы, которых можно было бы избежать при надежной системе внутреннего контроля.

После оценки системы внутреннего контроля (которая часто оценивается аудитором в совокупности с системой бухгалтерского учета ввиду их тесной взаимосвязи) аудитор может приступить к планированию аудиторской проверки, имея уже возможность обоснованного выбора направлений аудита и необходимых для его осуществления методов и приемов, количества необходимых аудиторских процедур, наиболее приемлемых видов аудиторских доказательств (полученных аудитором в результате независимых аудиторских процедур; от третьих незаинтересованных лиц; предоставленных предприятием-клиентом).

Вспомогательным инструментом при оценке систем бухгалтерского учета и внутреннего контроля, как свидетельствует зарубежный опыт, служат так называемые анкеты внутреннего контроля, где изложены вопросы, которые аудитор должен задать в ходе проверки указанных систем. Структура таких анкет, набор вопросов не стандартны и, как правило, каждой аудиторской фирмой разрабатываются базовые анкеты, которые затем конкретизируются аудитором применительно к каждому конкретному предприятию-клиенту. Такие анкеты особенно важны как рабочие документы аудитора при использовании данных внутреннего контроля.

Отметим, что согласно международным нормативам аудита, аудитора не касаются те решения и процедуры в рамках систем учета и внутреннего контроля, которые не относятся к финансовой информации.

В случае, если аудитор проверяет предприятие длительное время (в течение 4-6 лет), то определение степени риска систем учета и внутреннего контроля несколько облегчается, но появляется вероятность того, что аудитор не заметит снижения эффективности внутреннего контроля в целом или по отдельным его направлениям, используя данные о системе внутреннего контроля, полученные при предыдущих проверках.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.