Поделиться

Роль анализа в разработке и мониторинге основных плановых показателей

Деятельность любого предприятия ориентирована на получение определенных результатов. Однако одни предприятия уверенно достигают поставленных целей своей деятельности, а другие работают менее успешно. Результат зависит не только от правильно выбранного вида деятельности, наличия достаточного количества ресурсов, но и от грамотного управления имеющимися ресурсами, и от планирования основных показателей деятельности.

В широком смысле управление означает воздействие на процесс, объект, систему для сохранения их устойчивости или перевода из одного состояния в другое в соответствии с заданными целями.

Управление в узком смысле представляет собой конкретные способы (методы) воздействия на объект управления для достижения конкретной цели. Управление осуществляется на основе различных форм и методов воздействия на объект управления.

Анализ деятельности

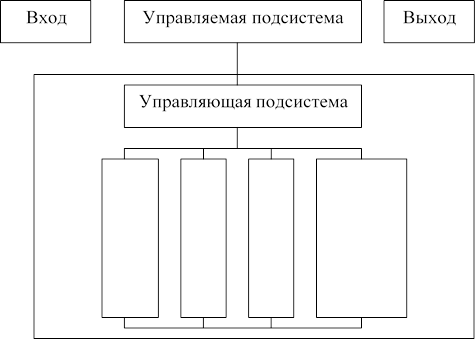

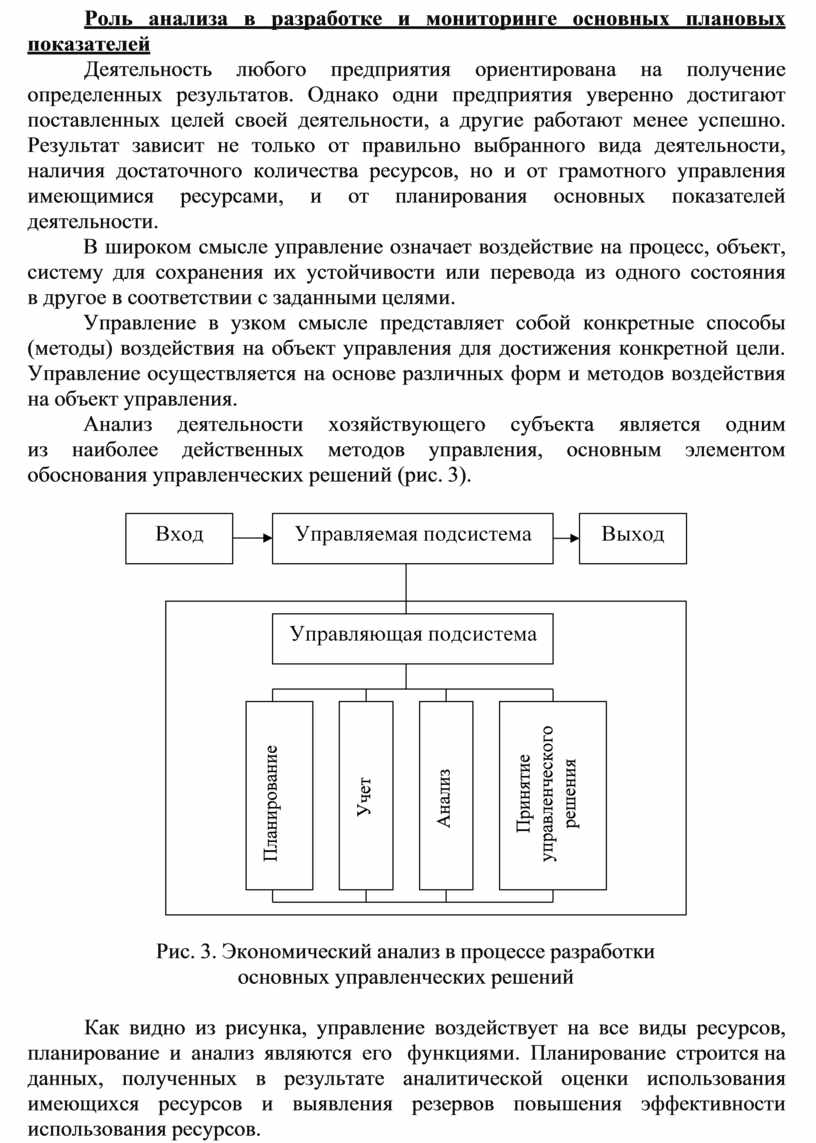

хозяйствующего субъекта является одним из наиболее действенных методов управления, основным

элементом обоснования управленческих решений (рис. 3).

Анализ деятельности

хозяйствующего субъекта является одним из наиболее действенных методов управления, основным

элементом обоснования управленческих решений (рис. 3).

![]()

![]()

![]()

Рис. 3. Экономический анализ в процессе

разработки основных управленческих решений

Рис. 3. Экономический анализ в процессе

разработки основных управленческих решений

Как видно из рисунка, управление воздействует на все виды ресурсов, планирование и анализ являются его функциями. Планирование строится на данных, полученных в результате аналитической оценки использования имеющихся ресурсов и выявления резервов повышения эффективности использования ресурсов.

![]()

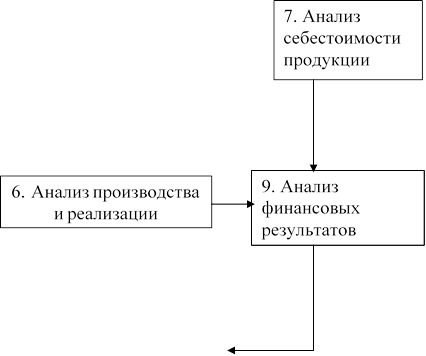

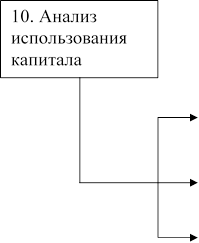

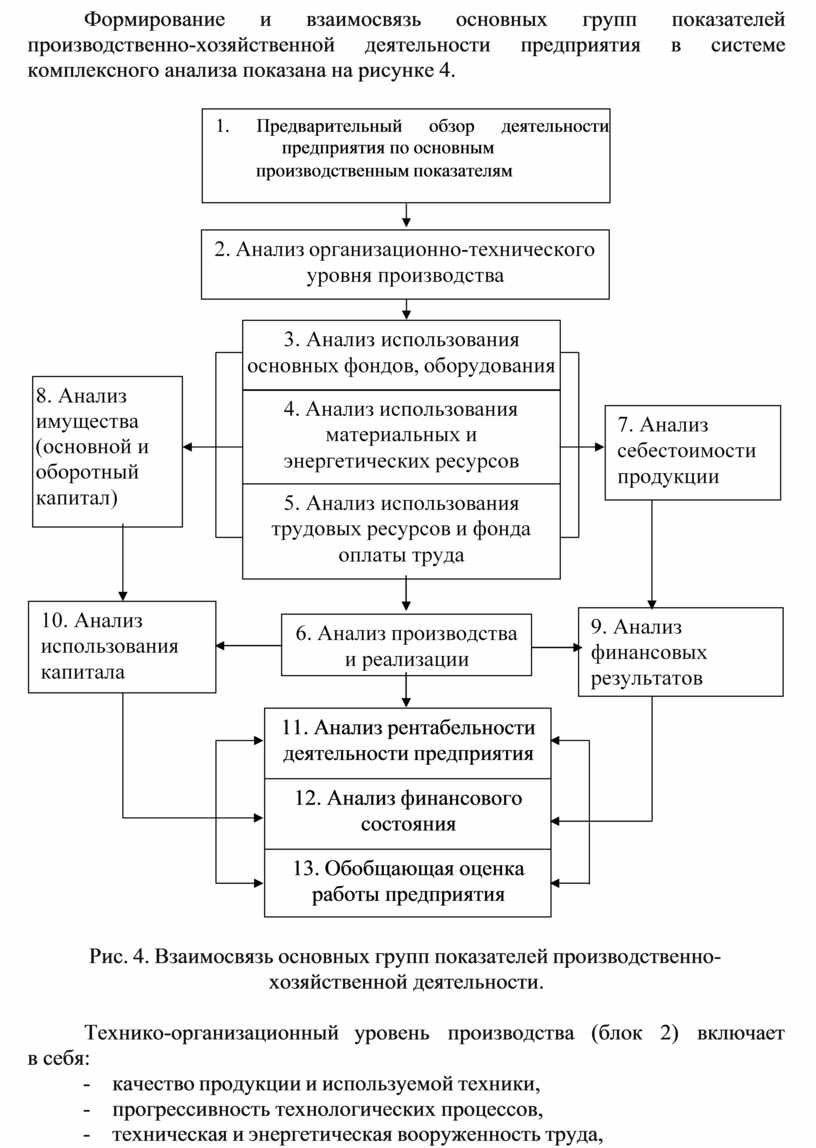

Формирование и взаимосвязь основных групп показателей производственно-хозяйственной

деятельности предприятия в системе комплексного анализа показана на рисунке 4.

Формирование и взаимосвязь основных групп показателей производственно-хозяйственной

деятельности предприятия в системе комплексного анализа показана на рисунке 4.

|

|

11. Анализ рентабельности деятельности предприятия |

|

12. Анализ финансового состояния |

|

13. Обобщающая оценка работы предприятия |

![]()

![]()

![]()

![]()

![]() Рис. 4. Взаимосвязь основных групп показателей производственно- хозяйственной деятельности.

Рис. 4. Взаимосвязь основных групп показателей производственно- хозяйственной деятельности.

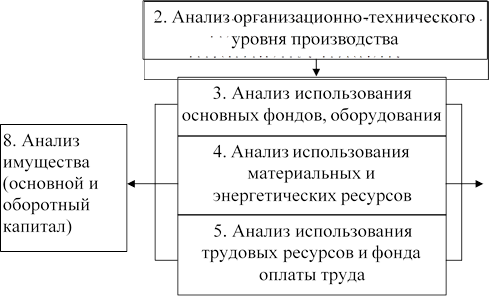

Технико-организационный уровень производства (блок 2) включает в себя:

- качество продукции и используемой техники,

- прогрессивность технологических процессов,

- техническая и энергетическая вооруженность труда,

- степень концентрации, специализации, кооперирования и комбинирования, длительность производственного цикла и ритмичность производства, уровень организации производства и управления;

- наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

- уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы;

- природные условия (это обстоятельство играет важную роль в ряде отраслей народного хозяйства, особенно в сельском хозяйстве и добывающей промышленности).

От всех этих условий производства зависит степень использования производственных ресурсов: средств труда (3), предметов труда (4) и самого живого труда (5). Интенсивность использования производственных ресурсов проявляется в таких показателях как фондоотдача основных производственных средств, материалоемкость производства продукции, производительность труда. Эффективность использования производственных ресурсов, в свою очередь, проявляется в трех измерениях: в объеме и качестве произведенной и реализованной продукции (6), в величине потребления или затрат ресурсов на производство (7), в величине примененных ресурсов (8), то есть авансированных для хозяйственной деятельности основных и оборотных

средств.

Сопоставление показателей объема продукции и себестоимости характеризует величину прибыли и рентабельности продукции (9), а также затраты на 1 рубль продукции. Сопоставление показателей объема продукции, авансированных основных и оборотных средств характеризует воспроизводство и оборачиваемость капитала (10), то есть фондоотдачу основных производственных фондов и оборачиваемость оборотных средств. Полученные показатели, в свою очередь, в совокупности определяют уровень рентабельности хозяйственной деятельности (11). Уровень общей рентабельности в числителе формулы отражает не только прибыль от реализации продукции, но и другие финансовые результаты.

От выполнения плана по прибыли и в целом финансового плана, с одной стороны, и от оборачиваемости оборотных средств, с другой, зависят финансовое состояние и платежеспособность хозрасчетного предприятия (12).

Такова общая принципиальная схема формирования экономических и финансовых показателей хозяйственной деятельности предприятия.

Таким образом, экономический анализ играет важную роль в разработке и мониторинге основных плановых показателей деятельности, так как воздействует на повышение эффективности хозяйствования, приведение в действие резервов роста производительности труда, повышение качества продукции, снижение ее себестоимости, улучшение всех показателей производственно-хозяйственной деятельности отраслей, производственных объединений и предприятий.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.