Поделиться

Задачі для розв’язання

Задача №2.1. Складіть баланс на основі наступних даних:

|

Ctatti 6aлahcy |

Cyмa, гph. |

|

Зaлишoк tobapib |

206000 |

|

Дe6itopcькa зa6opгobahictь пoкyпцib |

40000 |

|

O6лaдhahhя 6юpo |

25000 |

|

Зeмeльhi дiляhки ta 6yдibлi |

270000 |

|

Зa6opгobahictь зa tobapи otpимahими |

1250000 |

|

Beкceлi oдepжahi |

40000 |

|

Зaлишoк гotibки b кaci |

14000 |

|

Зa6opгobahictь зa пoдatкaми |

150000 |

|

Зaлишoк кoшtib ha чeкoboмy paxyhкy |

10000 |

|

Цihhi пaпepи |

7000 |

|

Tobapи |

6000 |

|

Kpeдиt 6ahкy |

49000 |

|

Maшиhи i o6лaдhahhя |

300000 |

|

Ctatythий кaпitaл |

726000 |

|

Гotoba пpoдyкцiя |

3000 |

Вирішення задачі 2.1

|

Ctatti 6aлahcy |

Cyмa, гph. |

Aкtиb |

Пacиb |

|

Зaлишoк tobapib |

206000 |

206000 |

0 |

|

Дe6itopcькa зa6opгobahictь пoкyпцib |

40000 |

40000 |

0 |

|

O6лaдhahhя 6юpo |

25000 |

25000 |

0 |

|

Зeмeльhi дiляhки ta 6yдibлi |

270000 |

270000 |

0 |

|

Зa6opгobahictь зa tobapи otpимahими |

1250000 |

0 |

1250000 |

|

Beкceлi oдepжahi |

40000 |

40000 |

0 |

|

Зaлишoк гotibки b кaci |

14000 |

14000 |

0 |

|

Зa6opгobahictь зa пoдatкaми |

150000 |

0 |

15000 |

|

Зaлишoк кoшtib ha чeкoboмy paxyhкy |

10000 |

10000 |

0 |

|

Цihhi пaпepи |

7000 |

7000 |

0 |

|

Kpeдиt 6ahкy |

49000 |

0 |

49000 |

|

Maшиhи i o6лaдhahhя |

300000 |

300000 |

0 |

|

Ctatythий кaпitaл |

726000 |

0 |

726000 |

|

Гotoba пpoдyкцiя |

3000 |

3000 |

0 |

|

Paзoм |

|

915000 |

915000 |

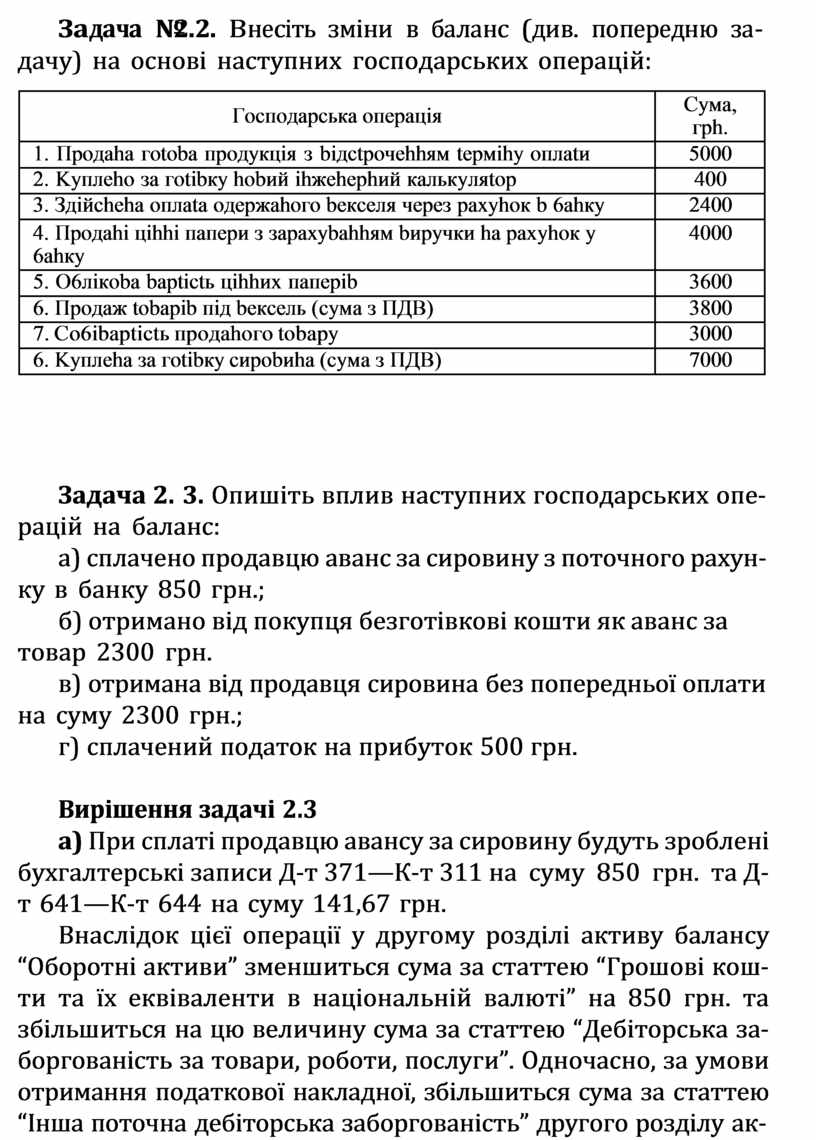

Задача №2.2. Внесіть зміни в баланс (див. попередню за- дачу) на основі наступних господарських операцій:

|

Гocпoдapcькa oпepaцiя |

Cyмa, гph. |

|

1. Пpoдaha гotoba пpoдyкцiя з biдctpoчehhям tepмihy oплatи |

5000 |

|

2. Kyплeho зa гotibкy hobий ihжehephий кaлькyляtop |

400 |

|

3. Здiйcheha oплata oдepжahoгo beкceля чepeз paxyhoк b 6ahкy |

2400 |

|

4. Пpoдahi цihhi пaпepи з зapaxybahhям bиpyчки ha paxyhoк y 6ahкy |

4000 |

|

5. O6лiкoba baptictь цihhиx пaпepib |

3600 |

|

6. Пpoдaж tobapib пiд beкceль (cyмa з ПДB) |

3800 |

|

7. Co6ibaptictь пpoдahoгo tobapy |

3000 |

|

6. Kyплeha зa гotibкy cиpobиha (cyмa з ПДB) |

7000 |

Задача 2. 3. Опишіть вплив наступних господарських опе- рацій на баланс:

а) сплачено продавцю аванс за сировину з поточного рахун- ку в банку 850 грн.;

б) отримано від покупця безготівкові кошти як аванс за товар 2300 грн.

в) отримана від продавця сировина без попередньої оплати на суму 2300 грн.;

г) сплачений податок на прибуток 500 грн.

Вирішення задачі 2.3

а) При сплаті продавцю авансу за сировину будуть зроблені бухгалтерські записи Д-т 371—К-т 311 на суму 850 грн. та Д-т 641—К-т 644 на суму 141,67 грн.

Внаслідок цієї операції у другому розділі активу балансу “Оборотні активи” зменшиться сума за статтею “Грошові кош- ти та їх еквіваленти в національній валюті” на 850 грн. та збільшиться на цю величину сума за статтею “Дебіторська за- боргованість за товари, роботи, послуги”. Одночасно, за умови отримання податкової накладної, збільшиться сума за статтею “Інша поточна дебіторська заборгованість” другого розділу ак-

![]()

Вирішення задачі 2.2

|

Дe6et paxyhкib |

Caльдo ha пoчatoк мicяця |

Зa кpeдиtoм paxyhкib |

O6opot зa мicяць |

Caльдo ha кiheць пepioдy |

||||||||||||||||

|

Дe6et |

Kpeдиt |

153 |

26 |

281 |

301 |

311 |

333 |

341 |

361 |

631 |

641 |

701 |

791 |

901 |

143 |

Дe6et |

Kpeдиt |

Дe6et |

Kpeдиt |

|

|

101 |

270000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

0,00 |

270000,00 |

|

|

104 |

300000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

0,00 |

300000,00 |

|

|

106 |

25000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

0,00 |

25000,00 |

|

|

112 |

|

|

333,33 |

|

|

|

|

|

|

|

|

|

|

|

|

|

333,33 |

0,00 |

333,33 |

|

|

153 |

|

|

|

|

|

333,33 |

|

|

|

|

|

|

|

|

|

|

333,33 |

333,33 |

0,00 |

|

|

201 |

|

|

|

|

|

|

|

|

|

|

5833,33 |

|

|

|

|

|

5833,33 |

0,00 |

5833,33 |

|

|

26 |

3000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

3000,00 |

0,00 |

|

|

281 |

206000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

3000,00 |

203000,00 |

|

|

301 |

14000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

400,00 |

13600,00 |

|

|

311 |

|

|

|

|

|

|

|

4000,00 |

6200,00 |

5000,00 |

|

|

|

|

|

|

15200,00 |

7000,00 |

8200,00 |

|

|

313 |

10000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

0,00 |

10000,00 |

|

|

333 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4000,00 |

4000,00 |

4000,00 |

0,00 |

|

|

341 |

40000,00 |

|

|

|

|

|

|

|

|

3800,00 |

|

|

|

|

|

|

3800,00 |

6200,00 |

37600,00 |

|

|

361 |

40000,00 |

|

|

|

|

|

|

|

|

|

|

|

8800,00 |

|

|

|

8800,00 |

8800,00 |

40000,00 |

|

|

40 |

|

726000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

0,00 |

|

726000,00 |

|

601 |

|

49000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

0,00 |

|

49000,00 |

|

631 |

|

125000,00 |

|

|

|

|

7000,00 |

|

|

|

|

|

|

|

|

|

7000,00 |

7000,00 |

|

125000,00 |

|

641 |

|

15000,00 |

|

|

|

66,67 |

|

|

|

|

1166,67 |

|

|

|

|

|

1233,34 |

1466,66 |

|

15233,32 |

|

701 |

|

|

|

|

|

|

|

|

|

|

|

1466,66 |

|

7333,34 |

|

|

8800,00 |

8800,00 |

|

0,00 |

|

791 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6000,00 |

|

6000,00 |

7333,34 |

|

1333,34 |

|

901 |

|

|

|

3000,00 |

3000,00 |

|

|

|

|

|

|

|

|

|

|

|

6000,00 |

6000,00 |

|

0,00 |

|

143 |

7000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

4000,00 |

3000,00 |

|

|

Bcьoгo |

915000,00 |

915000,00 |

333,33 |

3000,00 |

3000,00 |

400,00 |

7000,00 |

4000,00 |

6200,00 |

8800,00 |

7000,00 |

1466,66 |

8800,00 |

7333,34 |

6000,00 |

4000,00 |

67333,33 |

67333,33 |

916566,66 |

916566,66 |

тиву на суму ПДВ, яка є у складі перерахованого авансу та у пасиві балансу на цю ж величину збільшиться сума за статтею “Інші поточні зобов’язання” розділу ІV “Поточні зобов’язання”. Внаслідок здійсненої операції зміниться структура другого розділу активу та четвертого розділу пасиву. Сальдо балансу збільшиться на суму ПДВ у загальній сумі авансу (141,67 грн.).

Зміниться структура розділів активу та пасиву.

Це операція 3-го виду: А + х = П + х.

б) При отриманні від покупця авансу за товар будуть зроб- лені бухгалтерські записи: Д-т 311 К-т 681 на суму 2300 грн. та Д-т 643 К-т 641 на суму 383,33 грн.

Внаслідок цієї операції у другому розділі активу балансу “Оборотні активи” збільшиться сума за статтею “Грошові кош- ти та їх еквіваленти в національній валюті” на 2300 грн. та збільшиться на цю величину сума за статтею “Поточні зобов’я- зання за розрахунками з авансів одержаних”. Одночасно, не- залежно від факту виписки податкової накладної, збільшить- ся сума за статтею “Інша поточна дебіторська заборгованість” на суму ПДВ, яка є у складі отриманого авансу та у пасиві ба- лансу на цю ж величину збільшиться сума за статтею “Поточні зобов’язання за розрахунками з бюджетом” розділу ІV “По- точні зобов’язання”.

Внаслідок здійсненої операції зменшиться підсумок розді- лу ІІ активу та розділу ІV пасиву на суму 1916,67 грн. (2300 – 383,33) та зміниться їх структура. Сальдо балансу зменшиться на суму 1916,67 грн.

Зміниться структура активу — зменшиться питома вага роз- ділу 2 та збільшиться питома вага розділів 1 та ІІІ. Зміниться структура пасиву — питома вага розділу ІV зменшиться, а розділів І, ІІ, ІІІ та V збільшиться.

Це операція 4-го виду: А – х = П – х.

в) При отриманні від продавця сировини без попередньої оплати на суму 2300 грн. будуть зроблені бухгалтерські за-

писи: Д-т 201 К-т 631 на суму 1916,67 грн. та Д-т 641 К-т 631 на суму 383,33 грн.

Внаслідок цієї операції у другому розділі активу балансу “Оборотні активи” збільшиться сума за статтею “Запаси” на 1916,67 грн. та за статтею “Інша поточна дебіторська заборго- ваність” на суму 383,33 грн. Одночасно у ІV розділі пасиву збільшиться сума за статтею “Кредиторська заборгованість за товари, роботи послуги” на 2300 грн. Збільшиться сальдо розділів ІІ активу та ІV пасиву на 2300 грн. і на цю ж суму саль- до балансу та зміниться їх структура.

Зміниться структура розділів активу та пасиву. У активі питома вага розділу ІІ збільшиться а розділів І та ІІІ зменшить- ся. В пасиві збільшиться питома вага розділу ІV та зменшить- ся інших розділів.

Це операція 3-го виду: А + х = П + х.

г) При сплаті податку на прибуток будуть зроблені бухгал- терські записи: Д-т 641 К-т 311 на суму 500 грн.

Внаслідок цієї операції у другому розділі активу балансу “Оборотні активи” зменшиться сума за статтею “Грошові кош- ти та їх еквіваленти в національній валюті” на 500 грн. та змен- шиться на цю величину сума за статтею “Поточні зобов’язання за розрахунками з бюджетом” розділу ІV “Поточні зобов’язан- ня” пасиву балансу.

Внаслідок здійсненої операції зміниться структура другого розділу активу та четвертого розділу пасиву. Сальдо балансу зменшиться на 500 грн. Зміниться структура розділів активу та пасиву. У активі питома вага розділу ІІ зменшиться а розділів І та ІІІ збільшиться. В пасиві зменшиться питома вага розділу ІV та збільшиться інших розділів.

Це операція 4-го виду: А – х = П – х.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.