Поделиться

Розрахунковим періодом для застрахованих осіб є останні 6 календарних місяців, що передують місяцю, в якому настав страховий випадок.

Середню заробітну плату застрахованої особи обчислюють, виходя- чи з нарахованої заробітної плати за видами виплат, що включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати (у тому числі в натуральній формі), які визначають згідно з нормативно- правовими актами, прийнятими відповідно до Закону України «Про оплату праці», та підлягають обкладанню податком з доходів громадян, не врахо- вуючи передбачені законодавством пільги щодо сплати зазначеного податку чи суми, на які цей дохід зменшується і з яких сплачувалися страхові внески до фондів загальнообов'язкового державного соціального страхування.

До середньої заробітної плати (доходу) зараховують заробітну пла- ту (дохід) у межах максимальної величини (граничної суми) заробіт- ної плати

(доходу) та оподатковуваного доходу (прибутку), з яких сплачують страхові внески

до фондів загальнообов'язкового дер-

жавного соціального страхування: 15 прожиткових мінімумів на працездатну особу на 1.01 поточного року.

До середньої заробітної плати (доходу) зараховують заробітну пла- ту (дохід) у межах максимальної величини (граничної суми) заробіт- ної плати

(доходу) та оподатковуваного доходу (прибутку), з яких сплачують страхові внески

до фондів загальнообов'язкового дер-

жавного соціального страхування: 15 прожиткових мінімумів на працездатну особу на 1.01 поточного року.

Виплата лікарняних (допомоги у зв’язку з тимчасовою втра- тою працездатності)

Згідно з чинним законодавством, перші 5 днів непрацездатності оплачує підприємство за рахунок власних коштів, понад 5 днів – оплата здійснюється за рахунок коштів

Фонду соціального страхуван- ня.

Згідно з чинним законодавством, перші 5 днів непрацездатності оплачує підприємство за рахунок власних коштів, понад 5 днів – оплата здійснюється за рахунок коштів

Фонду соціального страхуван- ня.

Сума страхових виплат застрахованій особі та оплати за перші п'ять днів тимчасової непрацездатності за рахунок коштів працедавця розраховується шляхом множення суми денної (годинної) виплати, розмір

якої встановлюється у відсотках середньоденної (середньогодинної) заробі- тної плати (доходу) залежно від страхового стажу, якщо наявність його пе- редбачено законодавством, на кількість днів (годин), які підлягають оплаті.

Середньоденну заробітну плату обчислюють шляхом ділення нара- хованої за розрахунковий період заробітної плати (оподатковуваного дохо- ду), з якої сплачувалися страхові внески на кількість відпрацьованих робо- чих днів у розрахунковому періоді.

Дні тимчасової непрацездатності оплачують залежно від страхового стажу:

– 60% середньої заробітної плати – особі, яка має страховий стаж до п'яти років;

– 80% середньої заробітної плати – особі, яка має страховий стаж від п'яти до восьми років;

– 100% середньої заробітної плати – особі, яка має страховий стаж по- над вісім років;

– 100% середньої заробітної плати – особам до 1–4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи; ветеранам війни та особам, на яких поширюється чинність Закону України «Про статус вете- ранів війни, гарантії їх соціального захисту». В повному обсязі виплачують лікарняні, пов’язані з нещасними випадками на виробництві.

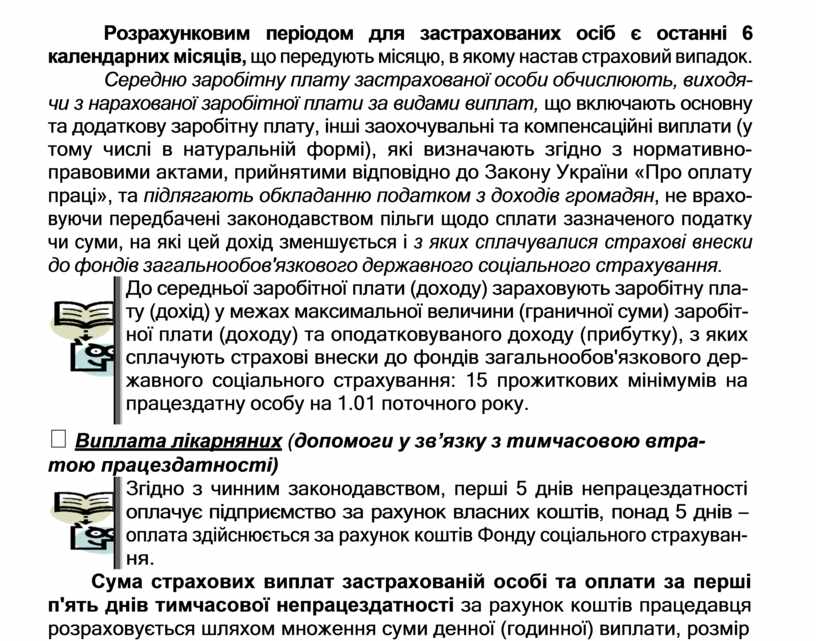

Приклад 6

Розрахувати суму допомоги з тимчасової непрацездатності, якщо працівниця підприємства С. І. Сич має страховий стаж 7 років. Вона по- дала у бухгалтерію листок непрацездатності з 7 по 11 травня 2010 р.

Дані про нараховані виплати С. І. Сич.

|

Розрахунковий період |

Відпра- цьовано робочих днів |

Нарахована оплата праці та інші виплати |

|

|

вид |

сума, грн. |

||

|

Листопад 2009 р. |

22 |

Усього, в тому числі: – оклад – премія за квартал |

5800,00 |

|

5000,00 |

|||

|

800,00 |

|||

|

Грудень 2009 р. |

17 |

Усього, в т. ч.: |

5584,00 |

|

– оклад |

3684,00 |

||

|

– матеріальна допомога |

500,00 |

||

|

– лікарняні |

1400,00 |

||

|

Січень 2010 р. |

19 |

Усього, в т. ч: |

6000,00 |

|

– оклад |

5000,00 |

||

|

– премія за квартал |

1000,00 |

||

|

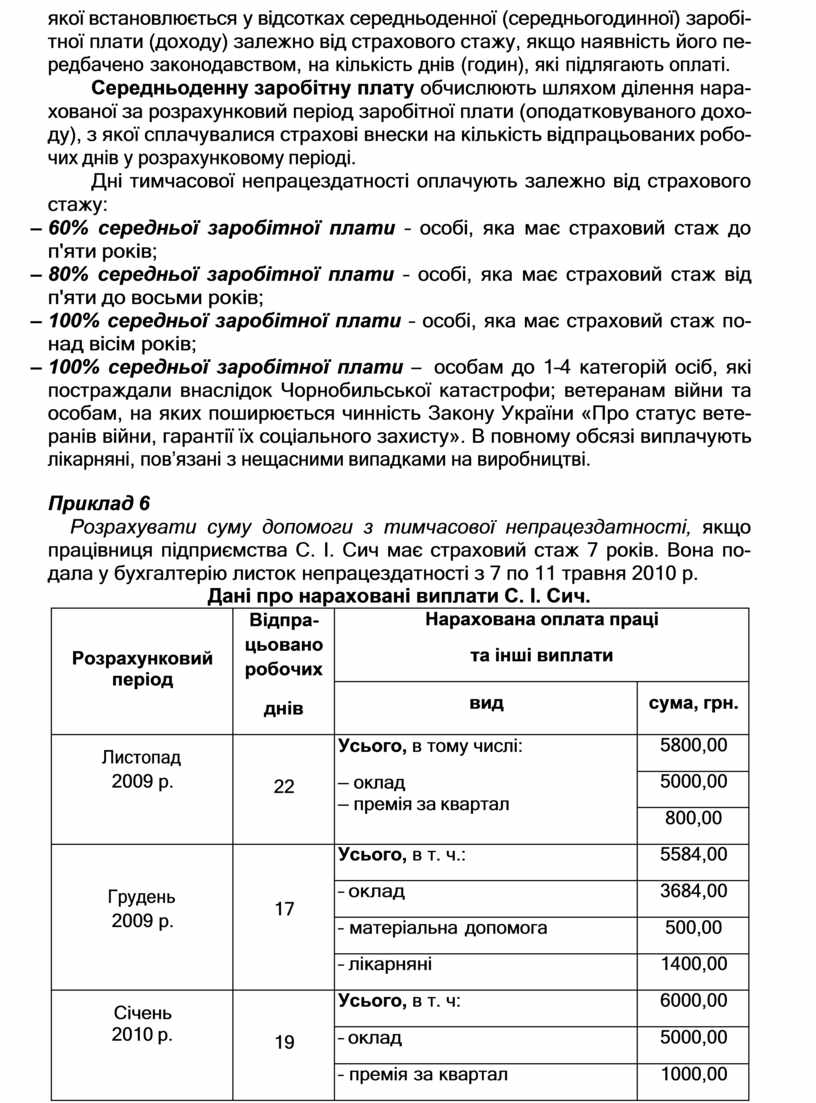

Лютий 2010 Р. |

7 |

Усього, в т. ч.: |

4915,00 |

|

– оклад |

1750,00 |

||

|

– оплата відпустки |

3165,00 |

||

|

Березень 2010 р. |

11 |

Усього, в т. ч.: |

5162,00 |

|

– оклад |

2500,00 |

||

|

– оплата відпустки |

2157,00 |

||

|

– аліменти |

1000,00 |

||

|

Квітень 2010 р. |

21 |

Усього, в т. ч.: |

5800,00 |

|

– оклад |

5000,00 |

||

|

– дивіденди |

800,00 |

Розв'язання

Для розрахунку лікарняних необхідно визначити середньоденну заробітну плату, виходячи з виплат працівникові за останні 6 місяців.

|

Розра- хунко- вий період |

Відпра- цьова- но

робо- чих днів |

Нарахована оплата праці та інші виплати |

Оплата пра- ці, з якої ви- плачують страхові внески, грн. |

Оплата пра- ці, яку вра- ховують під час обчислення середньої заробітної плати, грн. |

||

|

вид |

сума, грн. |

|||||

|

Листопад |

22 |

Усього, в т. ч.: – оклад |

5800,00 |

5800,00 |

5800,00 + |

|

|

5000,00 |

||||||

|

2009 р. |

|

– матеріальна допомога |

|

+ |

||

|

800,00 |

||||||

|

Максимальна величина заробітної плати, з якої сплачувалися страхові внески, з 1 січня 2009 р. становила 10035 грн. (15 розмірів прожитко- вого мінімуму, встановленого на працездатну особу). |

||||||

|

|

17 |

Усього, в т. ч.: |

5584,00 |

4184,00 |

4184,00 |

|

|

Грудень |

|

– оклад |

3684,00 |

|

+ |

|

|

2009 р. |

|

– премія |

500,00 |

|

+ |

|

|

|

|

за квартал |

|

|

|

|

|

|

|

– лікарняні |

1400,00 |

|

– |

|

|

Лікарняні в розмірі 1400 грн., виплачені цього місяця, не зараховано до суми виплат, оскільки на них не нараховувалися страхові внески. |

||||||

|

Січень 2010 р. |

19 |

Усього, в т. ч.: |

6000,00 |

6000,00 |

6000,00 + + |

|

|

– оклад |

5000,00 |

|||||

|

– премія |

1000,00 |

|||||

|

|

7 |

Усього, в т. ч.: |

4915,00 |

4915,00 |

1750,00 |

|

|

Лютий |

|

– оклад |

1750,00 |

|

+ |

|

|

2010 р. |

|

– оплата |

3165,00 |

|

– |

|

|

|

|

відпустки |

|

|

|

|

|

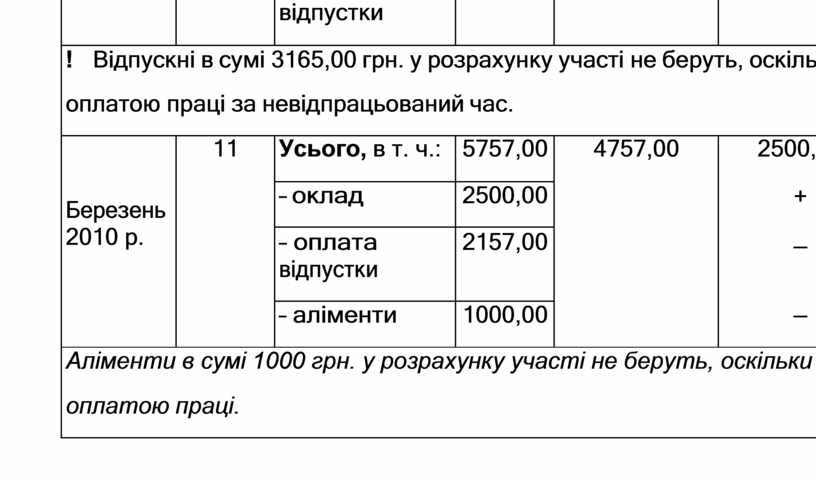

! Відпускні в сумі 3165,00 грн. у розрахунку участі не беруть, оскільки є оплатою праці за невідпрацьований час. |

||||||

|

|

11 |

Усього, в т. ч.: |

5757,00 |

4757,00 |

2500,00 |

|

|

Березень 2010 р. |

|

– оклад |

2500,00 |

|

+ – |

|

|

– оплата відпустки |

2157,00 |

|||||

|

|

|

– аліменти |

1000,00 |

|

– |

|

|

Аліменти в сумі 1000 грн. у розрахунку участі не беруть, оскільки не є оплатою праці. |

||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.