Поделиться

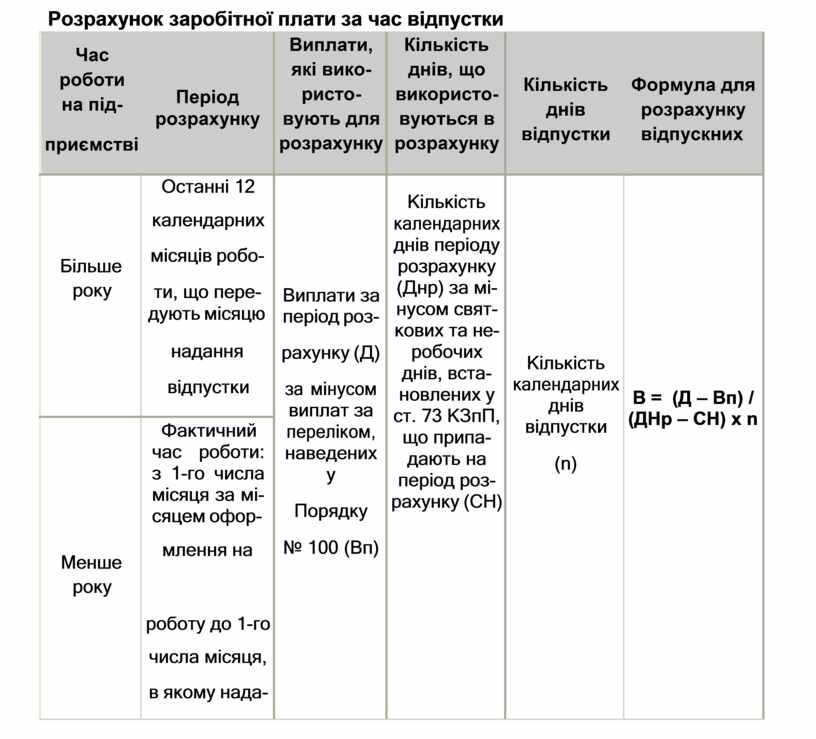

Розрахунок заробітної плати за час відпустки

|

Час роботи на під- приємстві |

Період розрахунку |

Виплати, які вико- ристо- вують для розрахунку |

Кількість днів, що використо- вуються в розрахунку |

Кількість днів відпустки |

Формула для розрахунку відпускних |

|

|

Останні 12 |

|

Кількість календарних днів періоду розрахунку (Днр) за мі- нусом свят- кових та не- робочих днів, вста- новлених у ст. 73 КЗпП, що припа- дають на період роз- рахунку (СН) |

|

|

|

|

календарних |

|

|

|

|

|

Більше року |

місяців робо- ти, що пере- дують місяцю |

Виплати за період роз- |

|

|

|

|

|

надання відпустки |

рахунку (Д) за мінусом виплат за переліком, наведених у Порядку № 100 (Вп) |

Кількість календарних днів відпустки (n) |

В = (Д – Вп) / (ДНр – СН) х n |

|

|

Менше року |

Фактичний час роботи: з 1-го числа місяця за мі- сяцем офор- млення на |

||||

|

|

роботу до 1-го |

|

|

|

|

|

|

числа місяця, |

|

|

|

|

|

|

в якому нада- |

|

|

|

|

|

на відпустка |

|

|

|

|

Приклад 5

Працівник йде у щорічну відпустку з 05.05.2010 р. на 24 календарніих дні. Розрахунковий період – травень 2009 p. – квітень 2010 р. Заробітна плата працівника за цей період – 15 500 грн. У червні 2008 р. йому надано відпустку без збереження заробітної плати у зв'язку з народженням дити- ни на 10 календарних днів.

Нарахувати відпускні працівнику підприємства.

Розв'язання

Розв'язання

Згідно з Порядком № 100, час, протягом якого працівники від- повідно до законодавства або з інших поважних причин не пра- цювали і за ними не зберігалася заробітна плата, виключаєть- ся з розрахункового періоду. Тобто відпустки без збереження заробітної плати, надані згідно із законодавством, виключають із розрахункового періоду.

1. Визначимо кількість календарних днів у розрахунковому періоді: 365 к. дн. – 10 с. н. дн. – 10 к. дн. відпустки без збереження заробіт-

ної плати = 345 к. дн.

2. Визначимо середньоденну заробітну плату:

15 500 грн.: 345 к. дн. = 44,93 грн.

3. Сума відпускних становитиме 44,93 грн. х 24 к. дн. = 1078,32 грн.

На бажання працівника частина щорічної відпустки замінюється грошовою компенсацією. При цьому тривалість щорічної та додаткової відпусток, що надаються працівникові, не має бути меншою, ніж 24 кален- дарних дні.

Чергові відпустки працівникам надаються протягом року, як прави- ло, нерівномірно (особливо в сезонних виробництвах). Для рівномірного віднесення на собівартість продукції (робіт, послуг) заробітної плати на оплату майбутніх відпусток працівникам підприємства відповідно до По- ложення про організацію бухгалтерського обліку і звітності в Україні до- зволено створювати для цієї мети резерв. Зазначений резерв створюєть- ся за рахунок щомісячного зарахування рівними сумами (обчисленими в плановому відсотку до фактично нарахованої заробітної плати) майбутніх витрат на оплату відпусток. При цьому резерв створюється не тільки на заробітну плату за час відпусток, а й на виплату передбаченої законодав- ством винагороди за вислугу років, включаючи відрахування збору на со- ціальне страхування й у Пенсійний фонд із цих сум.

У всіх інших випадках збереження середньої заробітної плати,

крім розрахунку відпускних, середньомісячну заробітну плату обчислю- ють, виходячи з виплат за останні 2 календарні місяці роботи.

Нарахування виплат, що обчислюють із середньої заробітної плати за останні два місяці роботи, провадять шляхом множення середньоденного (го- динного) заробітку на число робочих днів/годин. Середньоденну (годинну)

заробітну плату визначають діленням заробітної плати за фактично відпра- цьовані протягом двох місяців робочі дні на число відпрацьованих робочих днів (годин).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.