Поделиться

Самостійна робота студентів

Тема 2. Майно підприємства – 1

2.1 Необоротні активи підприємства

2.1.1 Мета завдання – ознайомлення з методами оцінки, визначення амортизаційних відрахувань та розрахунком показників використання основних фондів.

2.1.2 Основні теоретично-розрахункові положення теми

Під терміном "основні засоби" слід розуміти матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або поставки товарів, надання послуг, здачі в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довше за рік).

Для бухгалтерського обліку основні засоби класифікуються за такими групами:

- основні засоби (земельні ділянки, капітальні витрати на збагачення земель, споруди, будівлі і передавальні пристрої; машини і устаткування, транспортні засоби, інструменти, приладдя, інвентар (меблі), інші основні засоби);

- інші необоротні матеріальні активи (малоцінні необоротні матеріальні активи, термінові споруди, інвентарна тара, інші необоротні матеріальні активи).

Об'єктом амортизації є основні засоби (крім землі).

Амортизація – систематичне розподілення вартості, яка амортизується, необоротних активів на протязі строку їх корисного застосування (експлуатації).

Вартість, яка амортизується – первісна (початкова) або переоцінена вартість необоротних активів за відрахуванням їх ліквідаційної вартості.

З метою пожвавлення процесу відтворення основних фондів та захисту нагромаджених амортизаційних сум від знецінення підприємствам дозволено здійснювати прискорену амортизацію активної частини основних фондів. До основних методів прискореної амортизації слід віднести:

- метод зменшуваного залишку;

- метод суми чисел (кумулятивний метод).

Суть першого полягає в тому, що норма амортизації, яка використовується при рівномірному нарахуванні зношення, збільшується у 1,5–2 рази, а амортизаційні суми обчислюються за цією нормою не від початкової вартості основних фондів, а від недоамортизованої їх частини.

Кумулятивний метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим їх зниженням у другій половині. Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

- додаються числові значення років служби устаткування, наприклад, при шестирічному терміні служби: 1 + 2 + 3 + 4 + 5 + 6 = 21;

- утворюються дроби типу 1/21, 2/21, ..., 6/21 і розміщуються у зворотному порядку 6/21, 5/21, ..., 1/21;

- обчислюються річні суми амортизації множенням дробів на початкову вартість устаткування.

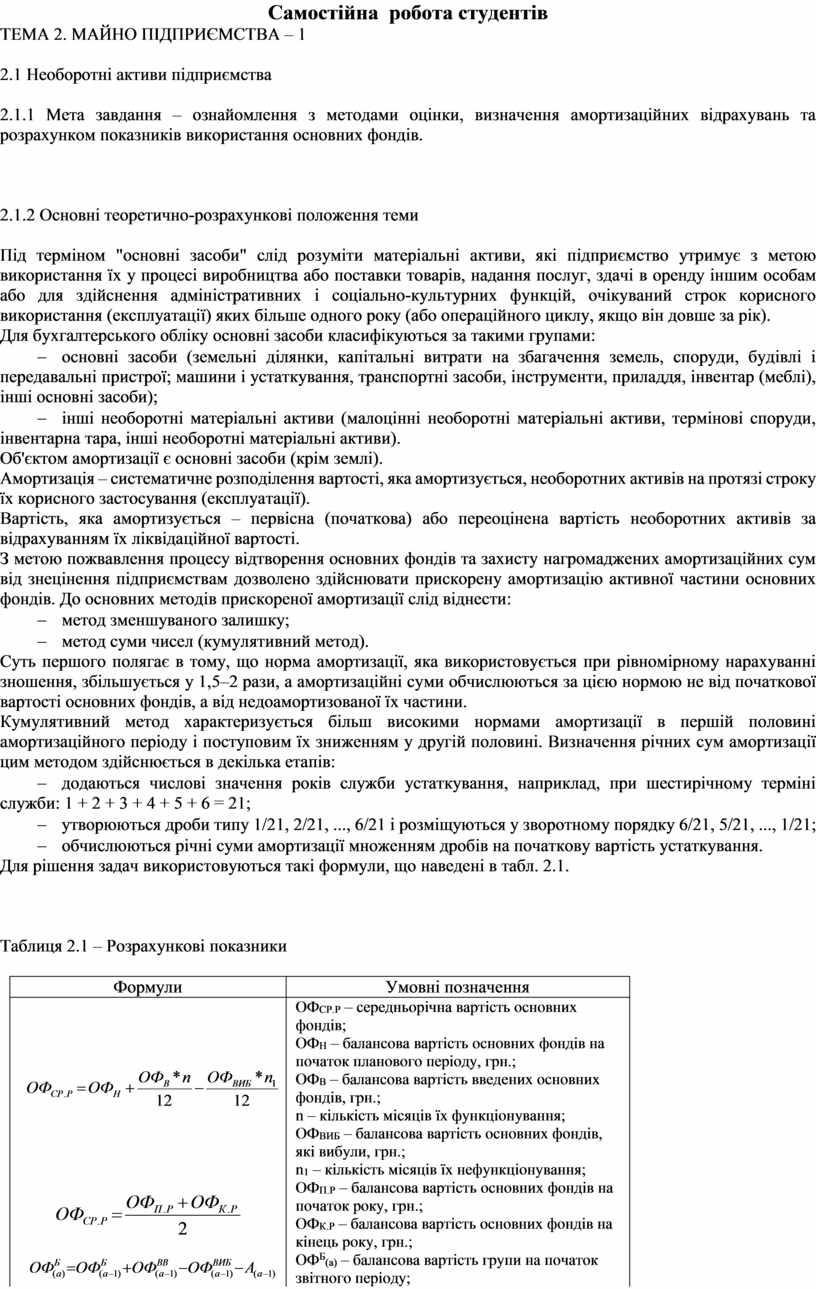

Для рішення задач використовуються такі формули, що наведені в табл. 2.1.

Таблиця 2.1 – Розрахункові показники

|

Формули |

Умовні позначення |

|

|

ОФСР.Р – середньорічна вартість основних фондів; ОФН – балансова вартість основних фондів на початок планового періоду, грн.; ОФВ – балансова вартість введених основних фондів, грн.; n – кількість місяців їх функціонування; ОФВИБ – балансова вартість основних фондів, які вибули, грн.; n1 – кількість місяців їх нефункціонування; |

|

|

ОФП.Р – балансова вартість основних фондів на початок року, грн.; ОФК.Р – балансова вартість основних фондів на кінець року, грн.; |

|

|

ОФБ(а) – балансова вартість групи на початок звітного періоду; ОФБ(а-1) – балансова вартість групи на початок періоду, який попереджував звітному; ОФВВ(а-1) – сума витрат, віднесених на придбання основних фондів, здійснення капітального ремонту, реконструкції, модернізації та інших покращень основних фондів протягом періоду, який попереджував звітному; ОФВИБ(а-1) – сума виведених з експлуатації основних фондів протягом періоду, який попереджував звітному; А(а-1) – сума амортизаційних відрахувань, нарахованих в період, який попереджував звітному; |

|

|

На – норма амортизації; ОФЛ – ліквідаційна вартість основних фондів, грн.; ТСЛ – строк служби, рік; |

|

|

А – амортизаційні відрахування, грн.; |

|

|

VРЕАЛ – об'єм реалізованої (валової) продукції у вартісному вираженні; Ці – ціна і-го виробу, грн.; Nі – об'єм реалізації і-го виробу, шт.; |

|

|

ФВІД – фондовіддача; |

|

|

ФОЗ – фондоозброєння; R – середньоспискова чисельність працюючих; |

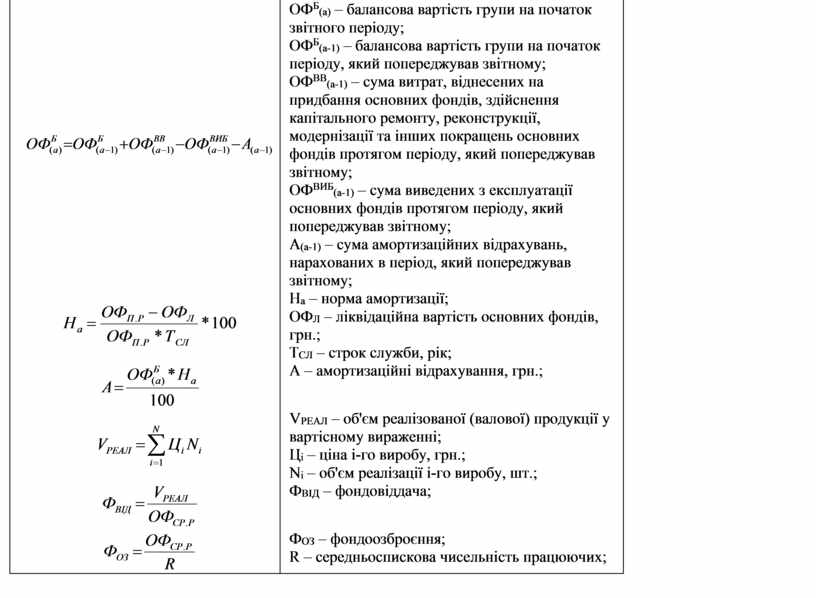

Продовження таблиці 2.1

|

Формули |

Умовні позначення |

|

|

ФЄМН – фондоємність; |

|

|

Р – рентабельність основних виробничих фондів; П – балансовий прибуток; |

|

|

Кзаг.знош – загальний коефіцієнт зношення обладнання; Кф.знош – коефіцієнт фізичного зношення; Кмор.знош.1 – коефіцієнт морального зношення 1-го року; |

|

|

Вкап.рем – вартість капремонтів обладнання від початку служби, грн.; ОФп.в – початкова (первісна) балансова вартість основних фондів на момент їх встановлення; |

|

|

Ц – ціна обладнання, грн.; Т – транспортні витрати на доставку обладнання, грн.; М – витрати на установку і монтаж обладнання, грн.; |

|

|

Азнош (сум.) – сума амортизаційних відрахувань від початку служби (сума зношення), грн.; |

|

|

Тф, Тн – відповідно фактичний та нормативний строк служби обладнання, роки; ОФвідн – відновна вартість основних фондів (вартість їх відтворення в сучасних умовах); DПп – річний приріст продуктивності праці в країні, %; t – кількість років експлуатації обладнання з моменту введення; |

|

|

|

|

|

|

|

|

Конов – коефіцієнт оновлення; ОФвв – вартість введених основних фондів за певний період, грн.; ОФк – вартість основних фондів на кінець періоду, грн.; |

|

|

Квиб – коефіцієнт вибуття; ОФлік – вартість ліквідованих основних фондів за певний період (рік), грн.; ОФпоч – вартість основних фондів на початок періоду, грн.; |

|

Врем – загальна вартість ремонтів, грн.; Взам.елем – вартість змінюваних елементів на проведення ремонтів, грн./рік; Взар.плат – витрати на заробітну плату при проведенні ремонтів, грн./рік; |

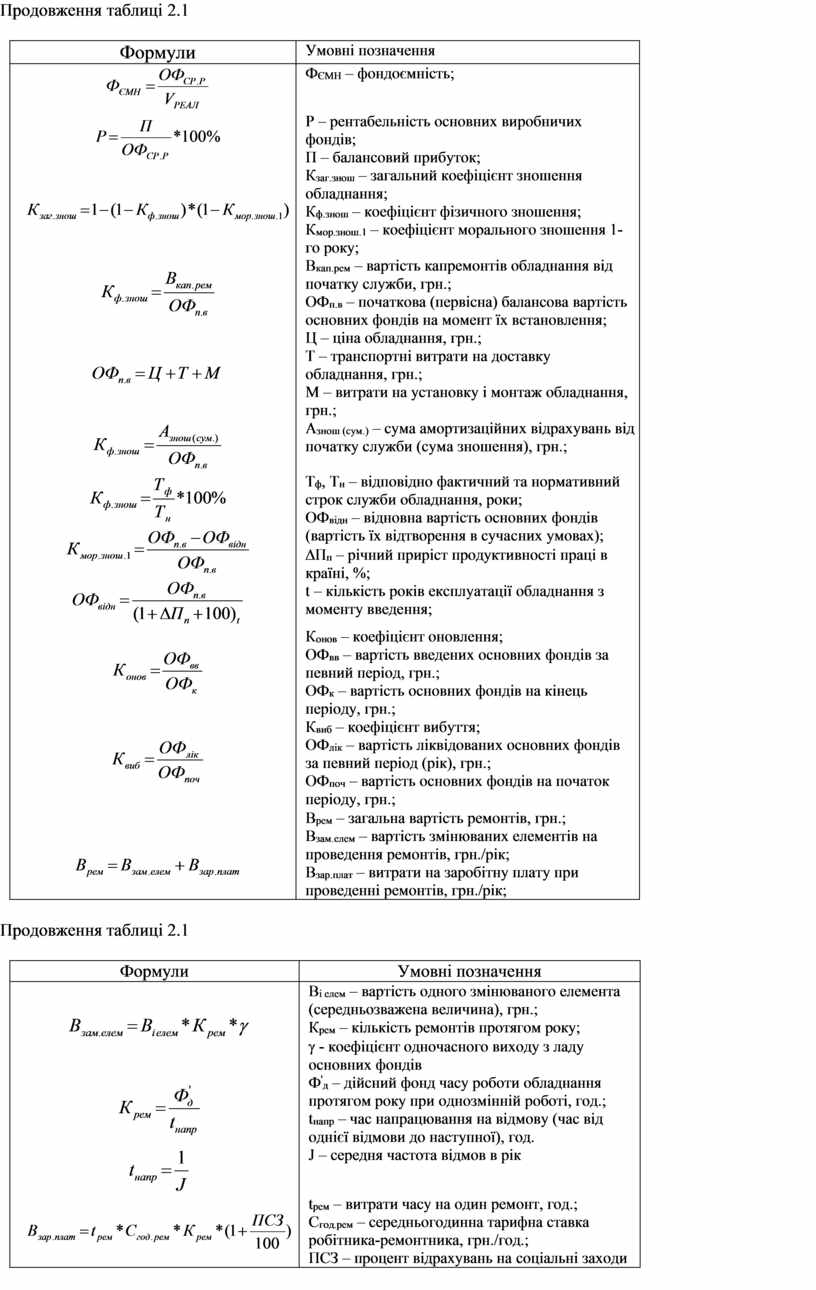

Продовження таблиці 2.1

|

Формули |

Умовні позначення |

|

|

Ві елем – вартість одного змінюваного елемента (середньозважена величина), грн.; Крем – кількість ремонтів протягом року; g - коефіцієнт одночасного виходу з ладу основних фондів |

|

|

Ф'д – дійсний фонд часу роботи обладнання протягом року при однозмінній роботі, год.; tнапр – час напрацювання на відмову (час від однієї відмови до наступної), год. |

|

|

J – середня частота відмов в рік |

|

|

tрем – витрати часу на один ремонт, год.; Сгод.рем – середньогодинна тарифна ставка робітника-ремонтника, грн./год.; ПСЗ – процент відрахувань на соціальні заходи |

Задача 1

Керівництво підприємства "Прогрес" на підставі досліджень, що проведені відділом маркетингу, прийшло до висновку про можливість випуску та реалізації виробу "Вега" за ціною 96,65 грн. в кількості 100 000 прим. Підприємство має у розпорядженні основні фонди, вартість яких на початок виробництва цього виробу по групам устаткування наведена в табл. 2.2.

Таблиця 2.2 – Вихідні дані

|

Група устаткування |

Варіанти, млн. грн. |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

1 група |

1,3 |

1,5 |

1,7 |

1,9 |

1,1 |

1,2 |

1,4 |

1,6 |

1,8 |

1,1 |

1,2 |

1,3 |

1,4 |

1,5 |

1,6 |

|

2 група |

0,5 |

0,6 |

0.7 |

0,8 |

0,9 |

0,5 |

0,6 |

0.7 |

0,8 |

0,9 |

0,5 |

0,6 |

0.7 |

0,8 |

0,9 |

|

3 група |

3,0 |

2,9 |

2,8 |

2,7 |

2,6 |

2,5 |

2,4 |

2,3 |

2,2 |

2,1 |

2,0 |

1,9 |

1,8 |

1,7 |

3,0 |

|

4 група |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

|

|

|||||||||||||||

|

Група устаткування |

Варіанти, млн. грн. |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

26 |

26 |

27 |

28 |

29 |

30 |

|

|

1 група |

1,7 |

1,8 |

1,9 |

2,0 |

1,0 |

1,2 |

1,4 |

1,6 |

1,8 |

1,1 |

1,3 |

1,5 |

1,7 |

1,9 |

1,2 |

|

2 група |

0,5 |

0,6 |

0.7 |

0,8 |

0,9 |

0,5 |

0,6 |

0.7 |

0,8 |

0,9 |

0,5 |

0,6 |

0,7 |

0,8 |

0,8 |

|

3 група |

2,9 |

2,8 |

2,7 |

2,6 |

2,5 |

2,4 |

2,3 |

2,2 |

2,1 |

2,0 |

1,9 |

1,8 |

1,7 |

3,0 |

2,5 |

|

4 група |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

Норми амортизації в процентах до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду встановлюється у наступних розмірах (з розрахунку на календарний квартал):

1 група – 2,00%

2 група – 10,00%

3 група – 6,00%

4 група – 15,00%

Середньоспискова чисельність промислово-виробничого персоналу – 300 чоловік. Прибуток від реалізації, що планується - 860 000 грн.

Визначити:

1. Об'єм продукції, що реалізована, у вартісному вираженні.

2. Балансову вартість груп основних фондів на початок звітного періоду (поквартально).

3. Суму амортизаційних відрахувань.

4. Середньорічну вартість основних фондів.

5. Показники використання основних фондів (фондовіддачу, фондоємність, фондоозброєність, рентабельність основних фондів).

Задача 2

З метою скорішого відтворення основних фондів підприємство може застосувати прискорену амортизацію основних фондів групи 3, зокрема, нових токарних верстатів. Визначте, яким саме методом краще скористатись при нарахуванні амортизації. Початкова вартість верстата наведена в табл. 2.3. Нормативний строк служби – 5 років.

Таблиця 2.3 – Вихідні дані

|

Варіант |

1, 11, 21 |

2, 12, 22 |

3, 13, 23 |

4, 14, 24 |

5, 15, 25 |

6, 16, 26 |

7, 17, 27 |

8, 18, 28 |

9, 19, 29 |

10, 20, 30 |

|

Початкова вартість верстата, тис. грн. |

95 |

80 |

90 |

92 |

110 |

120 |

115 |

98 |

87 |

100 |

Задача 3

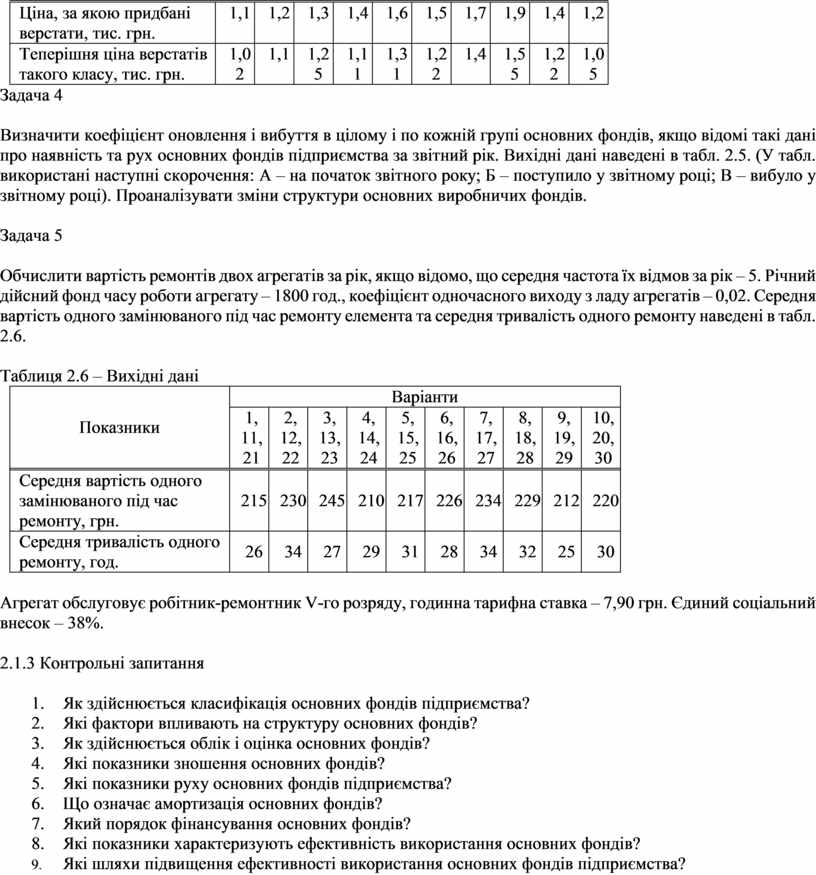

Мале підприємство використовує п'ять верстатів, які придбані три роки тому. Нормативний строк служби такого обладнання складає шість років. Ціна, за якою придбані верстати та теперішня ціна верстатів такого класу наведені в табл. 2.4. Розрахувати загальний коефіцієнт зношення верстатів.

Таблиця 2.4 – Вихідні показники

|

Показники |

Варіанти |

|||||||||

|

1, 11, 21 |

2, 12, 22 |

3, 13, 23 |

4, 14, 24 |

5, 15, 25 |

6, 16, 26 |

7, 17, 27 |

8, 18, 28 |

9, 19, 29 |

10, 20, 30 |

|

|

Ціна, за якою придбані верстати, тис. грн. |

1,1 |

1,2 |

1,3 |

1,4 |

1,6 |

1,5 |

1,7 |

1,9 |

1,4 |

1,2 |

|

Теперішня ціна верстатів такого класу, тис. грн. |

1,02 |

1,1 |

1,25 |

1,11 |

1,31 |

1,22 |

1,4 |

1,55 |

1,22 |

1,05 |

Задача 4

Визначити коефіцієнт оновлення і вибуття в цілому і по кожній групі основних фондів, якщо відомі такі дані про наявність та рух основних фондів підприємства за звітний рік. Вихідні дані наведені в табл. 2.5. (У табл. використані наступні скорочення: А – на початок звітного року; Б – поступило у звітному році; В – вибуло у звітному році). Проаналізувати зміни структури основних виробничих фондів.

Задача 5

Обчислити вартість ремонтів двох агрегатів за рік, якщо відомо, що середня частота їх відмов за рік – 5. Річний дійсний фонд часу роботи агрегату – 1800 год., коефіцієнт одночасного виходу з ладу агрегатів – 0,02. Середня вартість одного замінюваного під час ремонту елемента та середня тривалість одного ремонту наведені в табл. 2.6.

Таблиця 2.6 – Вихідні дані

|

Показники |

Варіанти |

|||||||||

|

1, 11, 21 |

2, 12, 22 |

3, 13, 23 |

4, 14, 24 |

5, 15, 25 |

6, 16, 26 |

7, 17, 27 |

8, 18, 28 |

9, 19, 29 |

10, 20, 30 |

|

|

Середня вартість одного замінюваного під час ремонту, грн. |

215 |

230 |

245 |

210 |

217 |

226 |

234 |

229 |

212 |

220 |

|

Середня тривалість одного ремонту, год. |

26 |

34 |

27 |

29 |

31 |

28 |

34 |

32 |

25 |

30 |

Агрегат обслуговує робітник-ремонтник V-го розряду, годинна тарифна ставка – 7,90 грн. Єдиний соціальний внесок – 38%.

2.1.3 Контрольні запитання

1. Як здійснюється класифікація основних фондів підприємства?

2. Які фактори впливають на структуру основних фондів?

3. Як здійснюється облік і оцінка основних фондів?

4. Які показники зношення основних фондів?

5. Які показники руху основних фондів підприємства?

6. Що означає амортизація основних фондів?

7. Який порядок фінансування основних фондів?

8. Які показники характеризують ефективність використання основних фондів?

9. Які шляхи підвищення ефективності використання основних фондів підприємства?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.