Поделиться

Самостійна робота студентів

Тема7. Прибуток, рентабельність і оподаткування

7.1 Мета завдання - ознайомлення з методикою визначення прибутку підприємства і показниками рентабельності.

7.2 Основні теоретично-розрахункові положення теми

Прибуток - один із основних джерел накопичення і утворення фінансових ресурсів підприємства. Наявність прибутку свідчить про ефективність виробництва та капітальних вкладень, про благополучний фінансовий стан підприємства. Оновним узагальнюючим показником діяльності підприємства є прибуток.

Розрізняють такі види прибутку:

- прибуток від реалізації;

- балансовий прибуток;

- прибуток від позареалізаційних операцій;

- оподаткований прибуток;

- чистий прибуток.

Рентабельна робота підприємства визначається прибутком, який воно одержує. Показники рентабельності характеризують відносну прибутковість у відсотках до витрат або капіталу.

В практиці аналізу застосовують таку групу показників:

- рентабельність реалізованої продукції;

- рентабельність виробничих фондів;

- рентабельність вкладень у підприємство;

- рентабельність окремих видів продукції.

Об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоректованого валового доходу звітного періоду на суму валових витрат і суму амортизаційних відрахувань.

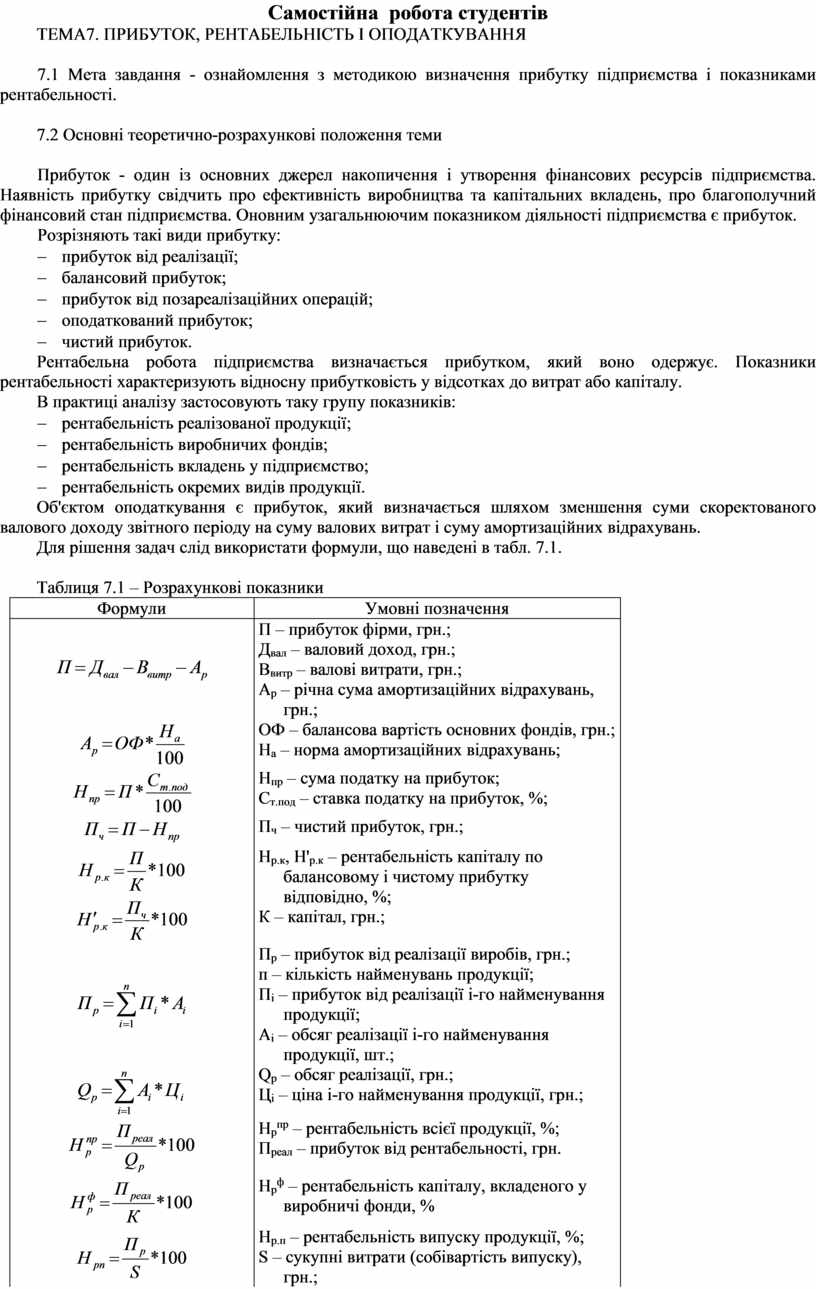

Для рішення задач слід використати формули, що наведені в табл. 7.1.

Таблиця 7.1 – Розрахункові показники

|

Формули |

Умовні позначення |

|

|

П – прибуток фірми, грн.; Двал – валовий доход, грн.; Ввитр – валові витрати, грн.; Ар – річна сума амортизаційних відрахувань, грн.; |

|

|

ОФ – балансова вартість основних фондів, грн.; На – норма амортизаційних відрахувань; |

|

|

Нпр – сума податку на прибуток; Ст.под – ставка податку на прибуток, %; |

|

|

Пч – чистий прибуток, грн.; |

|

|

Нр.к, Н'р.к – рентабельність капіталу по балансовому і чистому прибутку відповідно, %; К – капітал, грн.; |

|

|

|

|

|

Пр – прибуток від реалізації виробів, грн.; п – кількість найменувань продукції; Пі – прибуток від реалізації і-го найменування продукції; Аі – обсяг реалізації і-го найменування продукції, шт.; |

|

|

Qр – обсяг реалізації, грн.; Ці – ціна і-го найменування продукції, грн.; |

|

|

Нрпр – рентабельність всієї продукції, %; Преал – прибуток від рентабельності, грн. |

|

|

Нрф – рентабельність капіталу, вкладеного у виробничі фонди, % |

|

|

Нр.п – рентабельність випуску продукції, %; S – сукупні витрати (собівартість випуску), грн.; |

|

|

Nбез – точка беззбитковості, шт.; С – загальна сума умовно-постійних витрат, грн.; Ц – відпускна ціна виробу, грн.; а – умовно-змінні витрати в собівартості виробу, грн. |

Для рішення задачі 3 слід використати табл. 7.2 та табл. 7.3.

Таблиця 7.2 – Аналіз впливу різних варіантів цін на досягнення беззбитковості виробництва

|

Ціна, грн. |

Процент рентабельності |

Сума, яка йде на покриття умовно-змінних витрат, грн. |

Сума, яка йде на покриття умовно-постійних витрат, грн. (гр. 1 – гр. 3) |

Число виробів, необхідних для відшкодування усієї суми умовно-постійних витрат (С : гр. 4) |

|

1 |

2 |

3 |

4 |

5 |

Таблиця 7.3 – Залежність прибутку від ціни та можливого попиту

|

Ціна, грн. |

Прибуток на один виріб, грн. |

Можливий збут, шт. |

Число виробів, при якому забезпечується беззбитковість, шт. |

Число виробів, які будуть приносити прибуток (гр. 3 – гр. 4) |

Сума прибутку, грн. (гр. 2 Х гр. 5) |

|

1 |

2 |

3 |

4 |

5 |

6 |

Задача 1

На підставі даних, наведених нижче (див. табл. 7.4), визначити, яка з фірм працює більш ефективно, тобто чистий прибуток фірм та рентабельність капіталу.

Таблиця 7.4 – Дані для розрахунків

|

Показники |

Варіанти |

|||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||||

|

А |

А |

Б |

А |

Б |

А |

Б |

А |

Б |

А |

Б |

Б |

А |

Б |

А |

Б |

А |

Б |

А |

Б |

|

|

1. |

10 |

9 |

11,8 |

8,1 |

8 |

7 |

9,1 |

8,2 |

11 |

10 |

12 |

11 |

13 |

12 |

13,5 |

14 |

15 |

12 |

14 |

9 |

|

2. |

8 |

7 |

9,5 |

6,2 |

6 |

5 |

8 |

7,3 |

9,2 |

8,4 |

10 |

9,4 |

10,5 |

10 |

11 |

12 |

13 |

10 |

11 |

7,3 |

|

3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 група |

1,3 |

1 |

1,2 |

0,8 |

1,5 |

1,2 |

1,3 |

1,2 |

1,4 |

1,5 |

1,2 |

0,9 |

1,1 |

1 |

1,4 |

1,2 |

1,5 |

1,3 |

1,6 |

1,4 |

|

2 група |

0,7 |

0,4 |

0,8 |

0,5 |

0,8 |

0,6 |

0,9 |

0,7 |

0,8 |

0,7 |

0,5 |

0,6 |

0,7 |

0,6 |

0,8 |

0,6 |

0,5 |

0,3 |

0,9 |

0,8 |

|

3 група |

1,9 |

1,2 |

2,5 |

1,9 |

1,5 |

1,1 |

1,4 |

1,2 |

1,8 |

1,7 |

1,5 |

1,6 |

1,9 |

1,7 |

1,8 |

1,6 |

1,9 |

1,5 |

1,7 |

1,3 |

|

4 група |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

4. |

0,6 |

0,5 |

0,7 |

0,6 |

0,5 |

0,4 |

0,7 |

0,5 |

0,8 |

0,9 |

0,7 |

0,5 |

0,5 |

0,3 |

0,8 |

0,7 |

0,7 |

0,5 |

0,9 |

0,8 |

Прийняті скорочення: 1 – Валовий доход, млн. грн.; 2 – Валові витрати, млн. грн.; 3 – Вартість основних фондів, млн. грн. по групах; 4 – Вартість матеріальних обігових засобів, млн. грн.

Норми амортизаційних відрахувань по групах основних фондів (в розрахунку на календарний квартал): 1 група – 2%, 2 група – 10%, 3 група – 6%, 4 група – 15%.

Задача 2

Порівняйте рентабельність продукції по кварталах (табл. 7.5) та зробіть відповідні висновки.

Таблиця 7.5 – Вихідні дані

|

Показники |

Варіанти по кварталах першого півріччя |

|||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||||

|

І |

ІІ |

І |

ІІ |

І |

ІІ |

І |

ІІ |

І |

ІІ |

І |

ІІ |

І |

ІІ |

І |

ІІ |

І |

ІІ |

І |

ІІ |

|

|

А. |

1,5 |

1,8 |

1,5 |

2 |

1,7 |

1,9 |

1,6 |

1,8 |

1,9 |

2 |

1,8 |

1,7 |

1,9 |

2,1 |

2 |

1,9 |

2,3 |

2,1 |

2 |

1,8 |

|

Б. |

50 |

48 |

50 |

52 |

58 |

87 |

54 |

53 |

56 |

57 |

52 |

53 |

48 |

49 |

49 |

47 |

57 |

56 |

58 |

57 |

|

В. |

60 |

60 |

60 |

60 |

62 |

62 |

59 |

59 |

61 |

61 |

58 |

58 |

56 |

56 |

57 |

57 |

63 |

63 |

64 |

64 |

Прийняті скорочення: А – об'єм реалізованої продукції; Б – собівартість одного виробу; В – ціна одного виробу.

Задача 3

Виходячи з того, що об'єм реалізації продукції знаходиться в залежності від рівня рентабельності і ціни виробу, планово-економічному відділу було доручено проаналізувати, при якій ціні і програмі реалізації продукції підприємство має одержати максимальний прибуток. Вихідні дані по варіантах наведені в табл. 7.6.

Таблиця 7.6 Вихідні дані

|

Показники |

Варіанти |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Загальна сума умовно-постійних витрат, тис. грн. |

35 |

30 |

32 |

31 |

33 |

34 |

35 |

36 |

32 |

36 |

|

Собівартість одиниці виробу, грн. |

109 |

110 |

109 |

110 |

105 |

103 |

112 |

111 |

103 |

115 |

|

Сума, яка надходить на покриття умовно-змінних витрат в собівартості одиниці продукції, грн. |

42 |

43 |

50 |

51 |

48 |

46 |

47 |

44 |

45 |

52 |

|

Можливий збут продукції при рівні рентабельності: |

|

|

|

|

|

|

|

|

|

|

|

10% |

600 |

500 |

620 |

610 |

630 |

640 |

610 |

670 |

610 |

650 |

|

20% |

520 |

450 |

540 |

530 |

580 |

590 |

535 |

540 |

550 |

570 |

|

30% |

400 |

380 |

420 |

450 |

410 |

498 |

427 |

430 |

490 |

475 |

7.3 Контрольні запитання

1. Як визначається прибуток підприємства?

2. Які основні складові валового доходу і розходу?

3. Які основні шляхи збільшення прибутку?

4. Які показники характеризують рентабельність виробництва?

5. Які основні шляхи підвищення рентабельності?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.