Поделиться

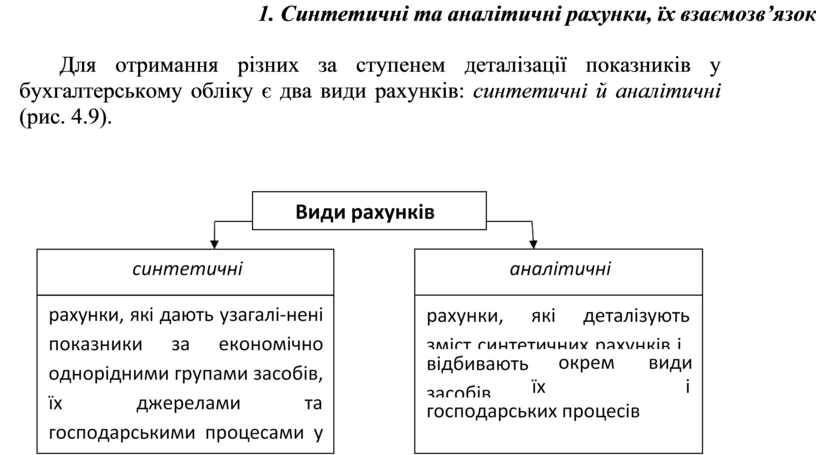

1. Синтетичні та аналітичні рахунки, їх взаємозв’язок

![]()

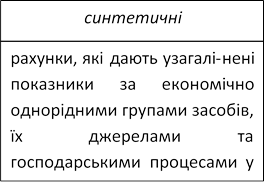

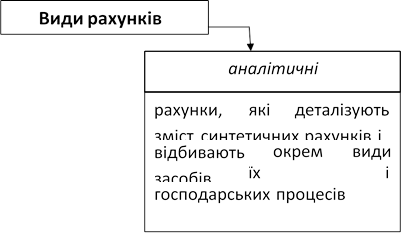

Для отримання різних за ступенем деталізації показників у бухгалтерському обліку є два види

рахунків: синтетичні й аналітичні (рис. 4.9).

Для отримання різних за ступенем деталізації показників у бухгалтерському обліку є два види

рахунків: синтетичні й аналітичні (рис. 4.9).

|

Рис. 4.9 – Види бухгалтерських проводок

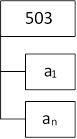

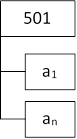

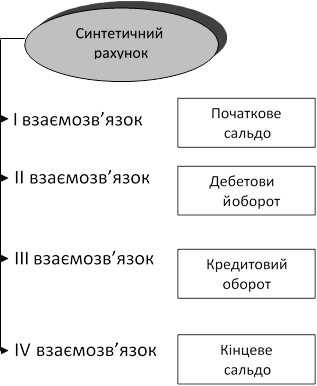

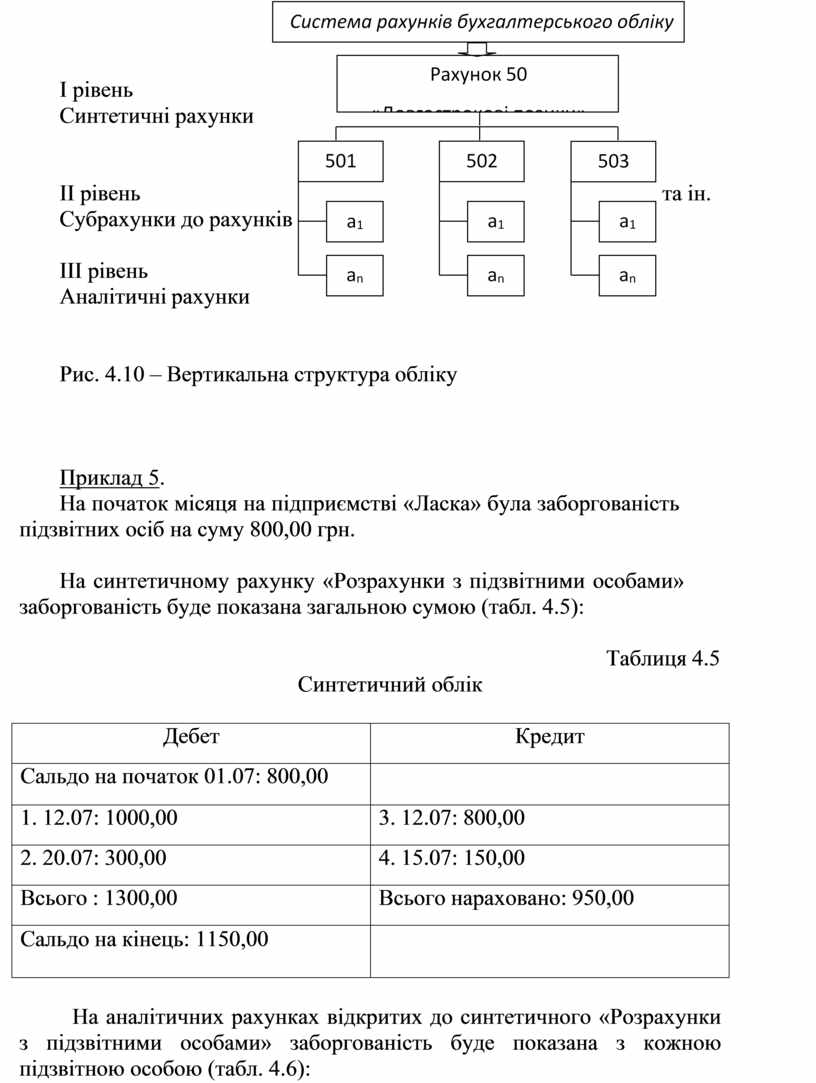

Організацію синтетичного й аналітичного обліку можна представити у вигляді вертикальної структури бухгалтерського обліку (рис. 4.10):

І рівень

І рівень

Синтетичні рахунки

Синтетичні рахунки

ІІ рівень

ІІ рівень

Субрахунки до рахунків

ІІІ рівень Аналітичні рахунки

Рис. 4.10 – Вертикальна структура обліку

та ін.

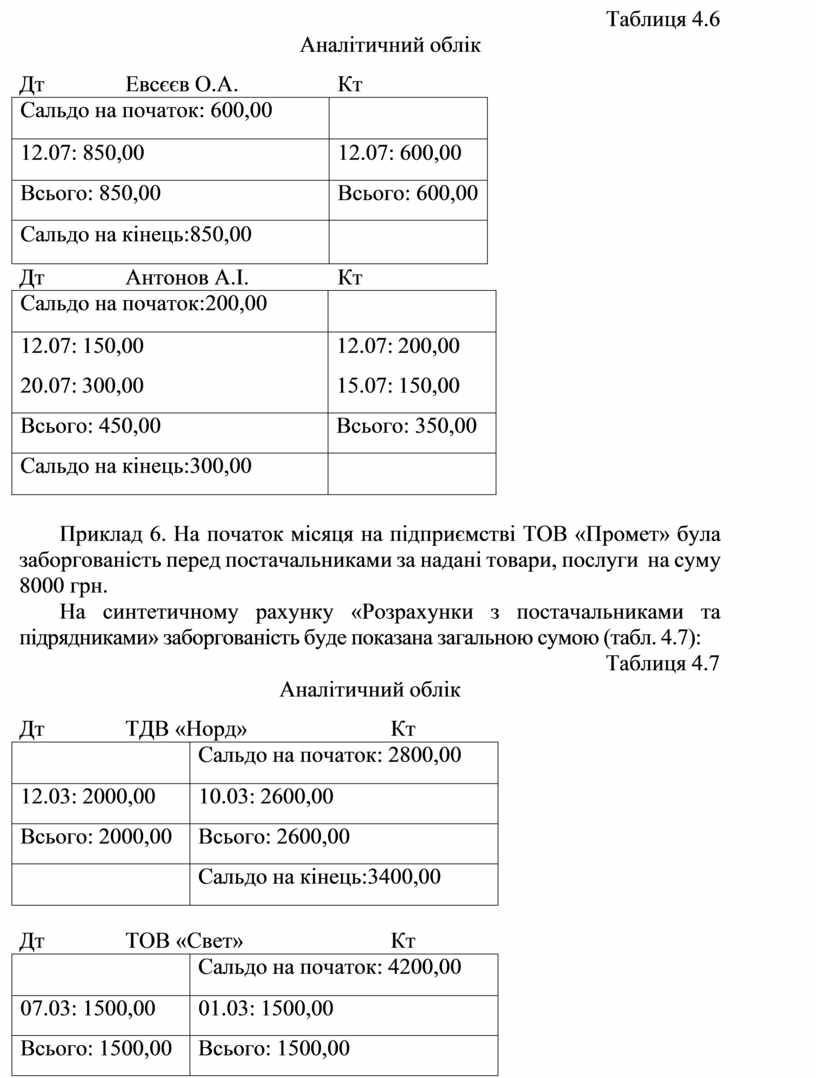

Приклад 5.

На початок місяця на підприємстві «Ласка» була заборгованість підзвітних осіб на суму 800,00 грн.

На синтетичному рахунку «Розрахунки з підзвітними особами» заборгованість буде показана загальною сумою (табл. 4.5):

Таблиця 4.5

Синтетичний облік

|

Дебет |

Кредит |

|

Сальдо на початок 01.07: 800,00 |

|

|

1. 12.07: 1000,00 |

3. 12.07: 800,00 |

|

2. 20.07: 300,00 |

4. 15.07: 150,00 |

|

Всього : 1300,00 |

Всього нараховано: 950,00 |

|

Сальдо на кінець: 1150,00 |

|

На аналітичних рахунках відкритих до синтетичного «Розрахунки з підзвітними особами» заборгованість буде показана з кожною підзвітною особою (табл. 4.6):

Таблиця 4.6

Аналітичний облік

Дт Евсєєв О.А. Кт

|

Сальдо на початок: 600,00 |

|

|

12.07: 850,00 |

12.07: 600,00 |

|

Всього: 850,00 |

Всього: 600,00 |

|

Сальдо на кінець:850,00 |

|

Дт Антонов А.І. Кт

|

Сальдо на початок:200,00 |

|

|

12.07: 150,00 20.07: 300,00 |

12.07: 200,00 15.07: 150,00 |

|

Всього: 450,00 |

Всього: 350,00 |

|

Сальдо на кінець:300,00 |

|

Приклад 6. На початок місяця на підприємстві ТОВ «Промет» була заборгованість перед постачальниками за надані товари, послуги на суму 8000 грн.

На синтетичному рахунку «Розрахунки з постачальниками та підрядниками» заборгованість буде показана загальною сумою (табл. 4.7):

Таблиця 4.7

Аналітичний облік

Дт ТДВ «Норд» Кт

|

|

Сальдо на початок: 2800,00 |

|

12.03: 2000,00 |

10.03: 2600,00 |

|

Всього: 2000,00 |

Всього: 2600,00 |

|

|

Сальдо на кінець:3400,00 |

Дт ТОВ «Свет» Кт

|

|

Сальдо на початок: 4200,00 |

|

07.03: 1500,00 |

01.03: 1500,00 |

|

Всього: 1500,00 |

Всього: 1500,00 |

|

|

Сальдо на кінець:4200,00 |

Дт АТ «Промет» Кт

|

|

Сальдо на початок: 1000,00 |

|

10.03: 1500,00 |

03.03: 2500,00 |

|

Всього: 1500,00 |

Всього: 2500,00 |

|

|

Сальдо на кінець:2000,00 |

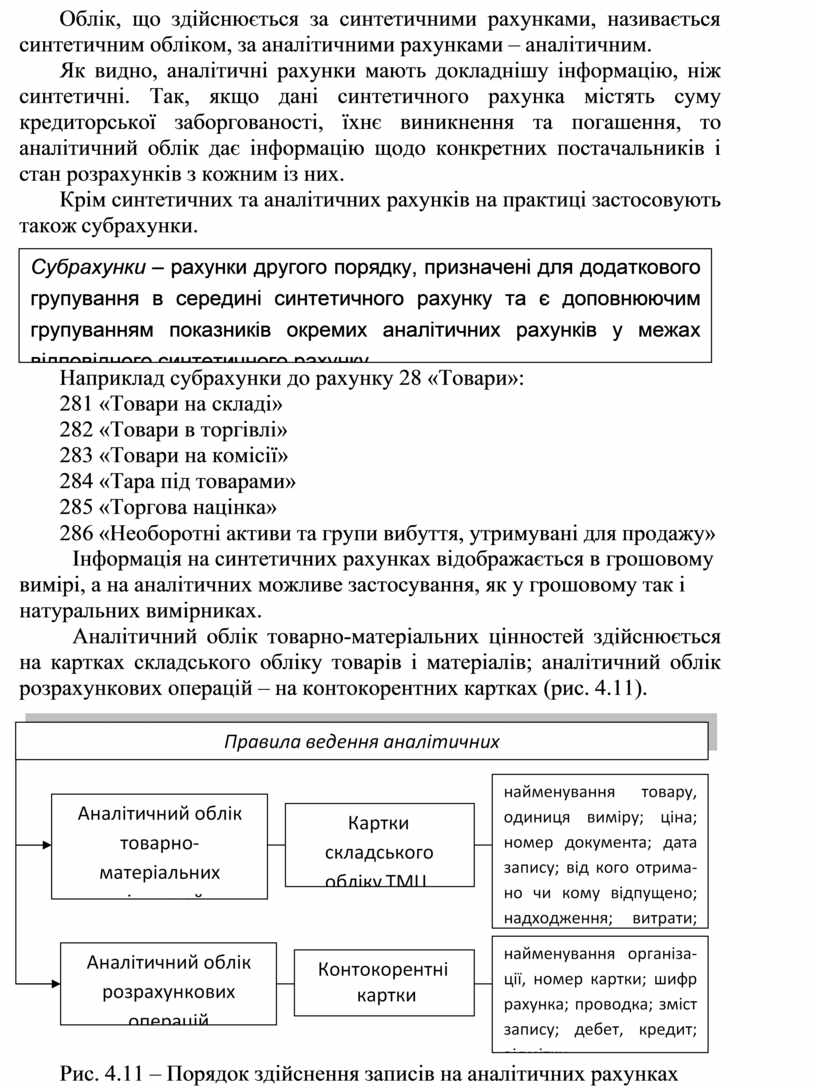

Облік, що здійснюється за синтетичними рахунками, називається синтетичним обліком, за аналітичними рахунками – аналітичним.

Як видно, аналітичні рахунки мають докладнішу інформацію, ніж синтетичні. Так, якщо дані синтетичного рахунка містять суму кредиторської заборгованості, їхнє виникнення та погашення, то аналітичний облік дає інформацію щодо конкретних постачальників і стан розрахунків з кожним із них.

|

Наприклад субрахунки до рахунку 28 «Товари»: 281 «Товари на складі»

282 «Товари в торгівлі» 283 «Товари на комісії» 284 «Тара під товарами» 285 «Торгова націнка»

286 «Необоротні активи та групи вибуття, утримувані для продажу»

Інформація на синтетичних рахунках відображається в грошовому вимірі, а на аналітичних можливе застосування, як у грошовому так і натуральних вимірниках.

Аналітичний облік товарно-матеріальних цінностей здійснюється на картках складського обліку товарів і матеріалів; аналітичний облік розрахункових операцій – на контокорентних картках (рис. 4.11).

|

Рис. 4.11 – Порядок здійснення записів на аналітичних рахунках

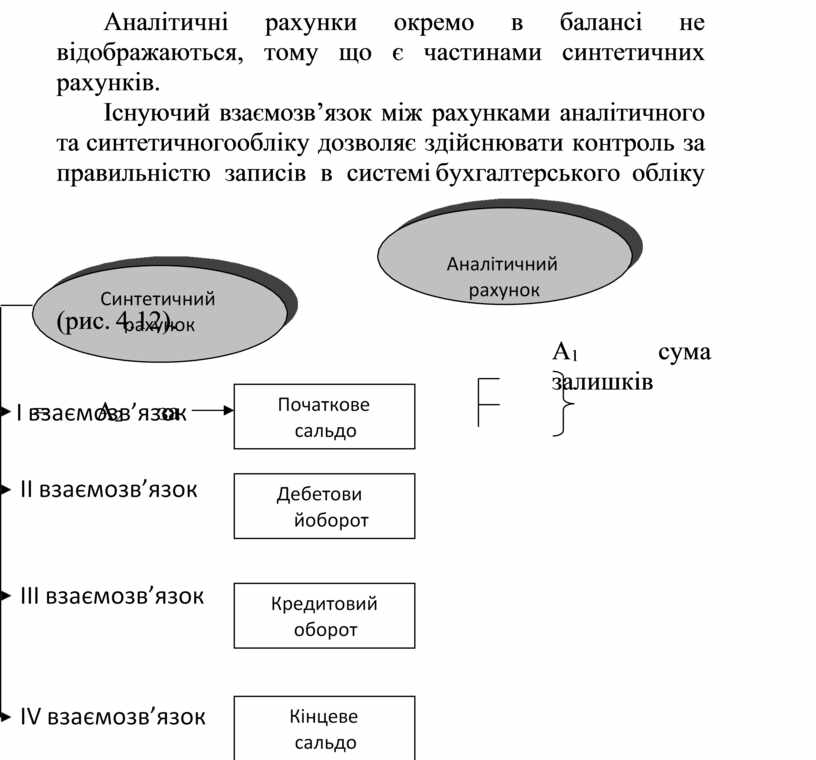

Аналітичні рахунки окремо в балансі не відображаються, тому що є частинами синтетичних рахунків.

|

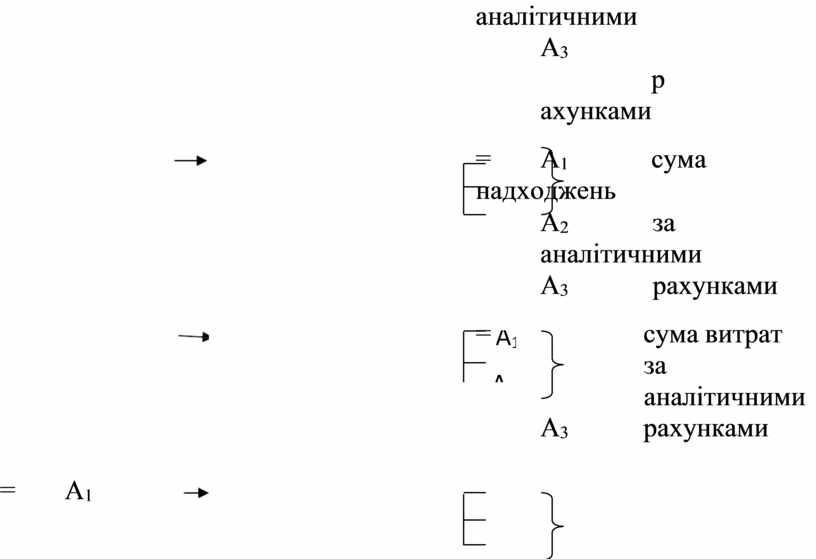

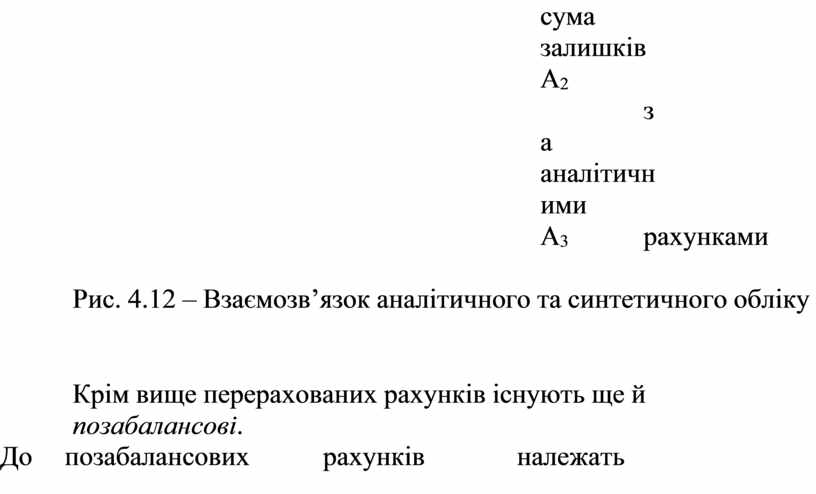

А1 сума залишків

![]()

![]()

![]() = А2 за

аналітичними А3 рахунками

= А2 за

аналітичними А3 рахунками

![]()

![]()

![]() = А1 сума надходжень

= А1 сума надходжень

А2 за аналітичними

А3 рахунками

![]()

![]()

![]() = сума витрат

= сума витрат

за аналітичними

А3 рахунками

![]()

![]()

![]() = А1 сума

залишків А2 за аналітичними

= А1 сума

залишків А2 за аналітичними

А3 рахунками

Рис. 4.12 – Взаємозв’язок аналітичного та синтетичного обліку

Крім вище перерахованих рахунків існують ще й позабалансові.

До позабалансових рахунків належать рахунки, на яких обліковуються цінності, що тимчасово знаходяться у підприємстві й не належать йому, наприклад: «Орендовані необоротні активи», «Активи на відповідальному зберіганні» (сировина, матеріали, запасні частини тощо, обладнання прийняте для монтажу, бланки суворої звітності т ін.). Характерною особливістю позабалансових рахунків, на яких операція відображається методом подвійного запису на дебеті і кредиті кореспондуючих рахунків, на позабалансових рахунках операція відображається тільки на дебеті або тільки на кредиті одного

позабалансового рахунку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.