Поделиться

Синтетичні та аналітичні рахунки, їхній взаємозв'язок

Інформаційна система бухгалтерського обліку складається з двох рівнів – горизонтального і вертикального.

Горизонтальні зв'язки здійснюються через кореспонденцію рахунків, що відображаються методом подвійного запису.

Вертикальні зв'язки характеризуються підпорядкуванням інформаційних рівнів синтетичного та аналітичного обліку, тобто синтетичних і аналітичних рахунків:

І рівень – Синтетичні рахунки І порядку;

ІІ рівень – Субрахунки (синтетичні рахунки ІІ порядку);

ІІІ рівень – Аналітичні рахунки.

Синтетичні рахунки – бухгалтерські рахунки, на яких облік

господарської діяльності ведеться узагальнено. Термін «синтетичний» походить від латинської та означає об’єднання в одне ціле окремих елементів.

Узагальнення здійснюється за однорідними групами господарських засобів, джерел їхнього формування і господарських процесів у грошовому вимірнику.

Синтетичні рахунки дозволяють аналізувати стан справ підприємства в цілому. Облік, здійснюваний на синтетичних рахунках, називається синтетичним. Його дані використовуються при складанні форм фінансової звітності.

Для управління діяльністю підприємства інформація узагальнюється не тільки на синтетичних рахунках першого порядку, але й на субрахунках, що введені для більшої дієвості обліку і його контрольних функцій.

Субрахунки застосовуються для додаткового угруповання в середині синтетичного рахунку. Кількість субрахунків регламентована Планом рахунків, але підприємства в разі потреби можуть відкривати додаткові субрахунки.

Відмітні ознаки синтетичних рахунків наступні:

1) двохцифровий або трьохцифровий код;

2) узагальнення інформації (на синтетичних рахунках) за економічно однорідними видами майна або джерелами його утворення;

3) поточний облік і узагальнення даних наприкінці звітного періоду здійснюється тільки у грошовому вимірнику.

Аналітичні рахунки використовуються для одержання більш детальної інформації про об'єкти, що обліковуються на синтетичних рахунках.

Аналітичний облік являє собою деталізацію синтетичного обліку з метою одержання більшого обсягу інформації для оперативного управління

підприємством, контролю і аналізу його господарської діяльності. Термін «аналітичний» походить від латинської та означає розкладання цілого на окремі складові (елементи).

Наприклад, до синтетичного рахунку 66 «Розрахунки з оплати праці» відкриваються аналітичні рахунки за прізвищами працівників. До синтетичного рахунку 63 «Розрахунки з постачальниками і підрядниками» відкриваються аналітичні рахунки за кожним постачальником-підприємством.

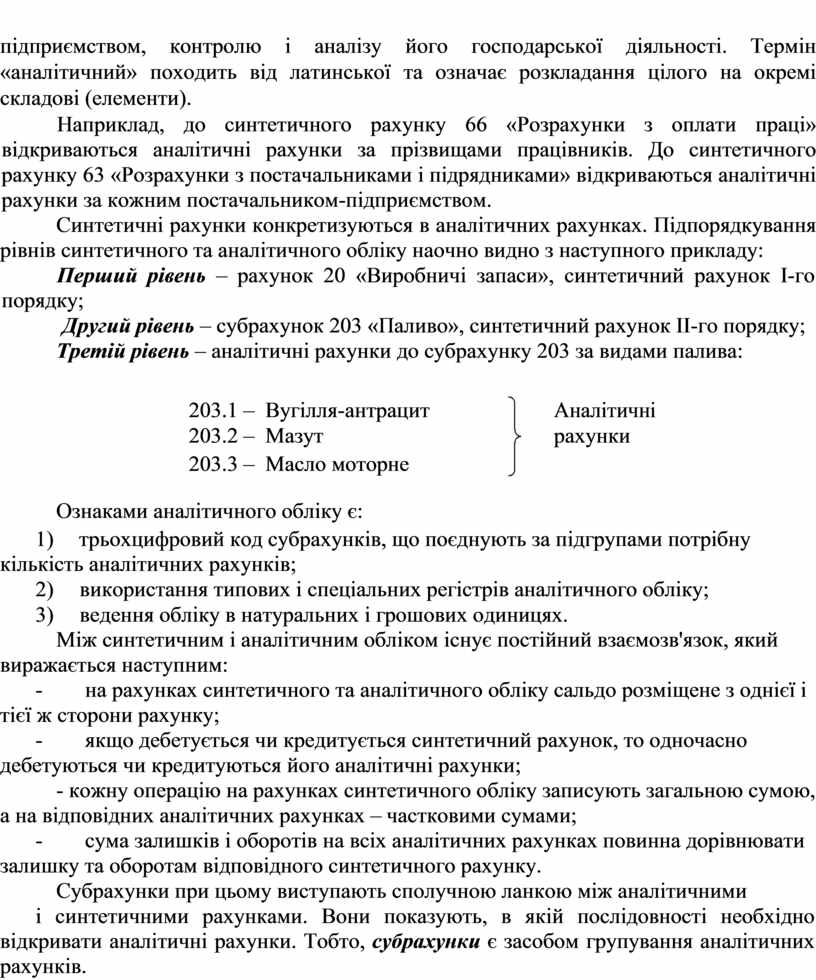

Синтетичні рахунки конкретизуються в аналітичних рахунках. Підпорядкування рівнів синтетичного та аналітичного обліку наочно видно з наступного прикладу:

Перший рівень – рахунок 20 «Виробничі запаси», синтетичний рахунок І-го порядку;

Другий рівень – субрахунок 203 «Паливо», синтетичний рахунок ІІ-го порядку;

Третій рівень – аналітичні рахунки до субрахунку 203 за видами палива:

![]()

|

203.1 – |

Вугілля-антрацит |

Аналітичні |

|

203.2 – |

Мазут |

рахунки |

|

203.3 – |

Масло моторне |

|

Ознаками аналітичного обліку є:

1) трьохцифровий код субрахунків, що поєднують за підгрупами потрібну кількість аналітичних рахунків;

2) використання типових і спеціальних регістрів аналітичного обліку;

3) ведення обліку в натуральних і грошових одиницях.

Між синтетичним і аналітичним обліком існує постійний взаємозв'язок, який виражається наступним:

- на рахунках синтетичного та аналітичного обліку сальдо розміщене з однієї і тієї ж сторони рахунку;

- якщо дебетується чи кредитується синтетичний рахунок, то одночасно дебетуються чи кредитуються його аналітичні рахунки;

- кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках – частковими сумами;

- сума залишків і оборотів на всіх аналітичних рахунках повинна дорівнювати залишку та оборотам відповідного синтетичного рахунку.

Субрахунки при цьому виступають сполучною ланкою між аналітичними

і синтетичними рахунками. Вони показують, в якій послідовності необхідно відкривати аналітичні рахунки. Тобто, субрахунки є засобом групування аналітичних рахунків.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.