Поделиться

Синтетичні та аналітичні рахунки. Оборотні відомості

За ступенем деталізації облікової інформації бухгалтерські рахунки поділяють на синтетичні й аналітичні. Синтетичні рахунки — це бухгалтерські рахунки, на яких облік господарської діяльності підприємств ведеться

узагальнено.

Синтетичні рахунки призначені для обліку інформації про склад і рух майна підприємства, коштів, джерел їх утворення в узагальненому вигляді і в грошовому вимірнику.

Облік, який здійснюють на таких рахунках, називається синтетичним обліком. Дані синтетичного обліку використовують при заповнені бухгалтерського балансу та інших форм фінансової звітності. Синтетичними є рахунки

“ Основні засоби”, “ Виробничі запаси”, “ Розрахунки з підзвітними особами” тощо.

Для детальної характеристики об’єктів бухгалтерського обліку використовують аналітичні рахунки, в яких, крім грошового вимірника, застосовують натуральні і трудові вимірники. Облік, здійснюваний на підставі аналітичних рахунків, називають аналітичним обліком. Наприклад, до синтетичного рахунку “ Розрахунки з підзвітними особами” відкривають аналітичні рахунки за прізвищами підзвітних осіб.

Між синтетичними й аналітичними рахунками існує нерозривний зв’язок:

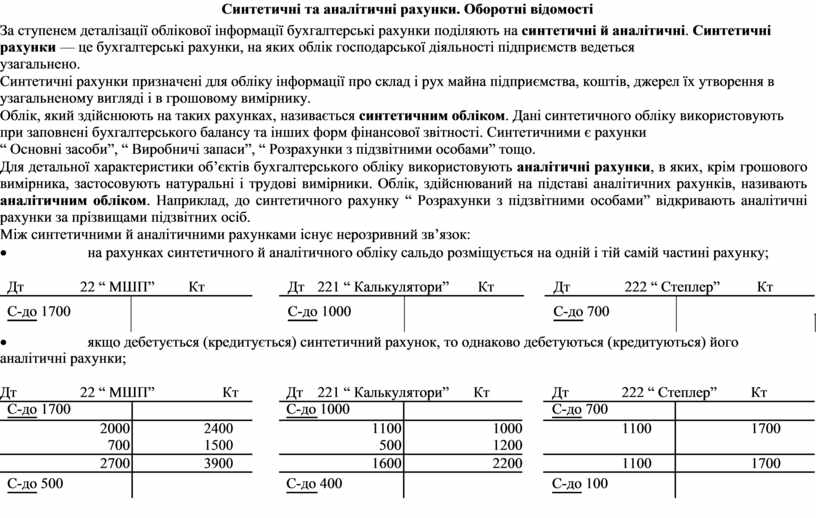

· на рахунках синтетичного й аналітичного обліку сальдо розміщується на одній і тій самій частині рахунку;

|

|

Дт |

22 “ МШП” |

Кт |

|

|

Дт |

221 “ Калькулятори” |

Кт |

|

|

Дт |

222 “ Степлер” |

Кт |

||

|

|

С-до 1700 |

|

|

|

|

С-до 1000 |

|

|

|

С-до 700 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

· якщо дебетується (кредитується) синтетичний рахунок, то однаково дебетуються (кредитуються) його аналітичні рахунки;

|

Дт |

22 “ МШП” |

Кт |

Дт |

221 “ Калькулятори” |

Кт |

Дт |

222 “ Степлер” |

Кт |

||||||||||

|

|

С-до 1700 |

|

|

|

|

|

С-до 1000 |

|

|

|

|

С-до 700 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

2400 |

|

|

|

1100 |

|

1000 |

|

|

|

|

1100 |

|

1700 |

|

|

|

|

700 |

|

1500 |

|

|

|

500 |

|

1200 |

|

|

|

|

|

|

|

|

|

|

|

2700 |

|

3900 |

|

|

|

1600 |

|

2200 |

|

|

|

|

1100 |

|

1700 |

|

|

С-до 500 |

|

|

|

|

|

С-до 400 |

|

|

|

|

С-до 100 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

· кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках частковими сумами;

· сума залишків і оборотів по всіх аналітичних рахунках повинна дорівнювати залишку й оборотам відповідного

синтетичного рахунку.

Аналітичний облік має важливе контрольне значення. Його показники використовують для складання калькуляцій на виготовлення продукції. Точність показників аналітичного обліку періодично звіряють через проведення інвентаризації. Це підвищує вірогідність облікових записів.

Крім синтетичних і аналітичних рахунків, у бухгалтерському обліку використовують субрахунки, які застосовують для додаткового групування усередині синтетичного рахунку. Вони є синтетичними рахунками другого порядку. Наприклад, синтетичний рахунок 30 “ Каса” має такі субрахунки: 301 “ Каса в національній валюті”, 302 “ Каса в іноземній валюті”.

Синтетичні рахунки називаються рахунками першого порядку, а субрахунки - рахунками другого порядку. Субрахунки показують, в якій послідовності необхідно відкривати (групувати) рахунки аналітичного обліку (третього порядку) і виступають проміжною ланкою між аналітичними і синтетичними рахунками. Таким чином, узагальнені характеристики об’єктів бухгалтерського обліку ( активів, зобов’ язань, капіталу) відображаються на синтетичних рахунках, а деталізована інформація — на аналітичних.

Законодавством встановлено, що підприємство самостійно приймає рішення щодо ведення аналітичного обліку та відкриття рахунків третього і нижчих порядків.

Для порівняння оборотів і залишків по всіх рахунках синтетичного обліку застосовується особливий прийом узагальнення й перевірки записів по рахунках - складання оборотних відомостей.

Оборотна відомість включає назву, початкові залишки, обороти по дебету та кредиту за звітний місяць і кінцеві залишки по всіх рахунках.

Шляхом підрахунку всіх стовпчиків одержують три пари рівних між собою підсумків:

– початкових залишків по дебету і кредиту;

– оборотів по дебету і кредиту;

– кінцевих залишків по дебету і кредиту.

Якщо подвійний запис за весь попередній період здійснювався правильно, то загальна сума дебетових записів буде дорівнювати загальній сумі кредитових записів.

Дані оборотної відомості за синтетичними рахунками використовують для заповнення головної книги та форм фінансової звітності.

За даними аналітичних рахунків також складають оборотні відомості. Форми їх різні і залежать від того, як ведеться облік на аналітичних рахунках (у грошовому чи натуральних вимірниках) і які це рахунки (активні чи пасивні).

В оборотних відомостях за аналітичними рахунками відображають дані про залишки й обороти за звітний період по всіх рахунках аналітичного обліку, що належать до відповідного синтетичного рахунку.

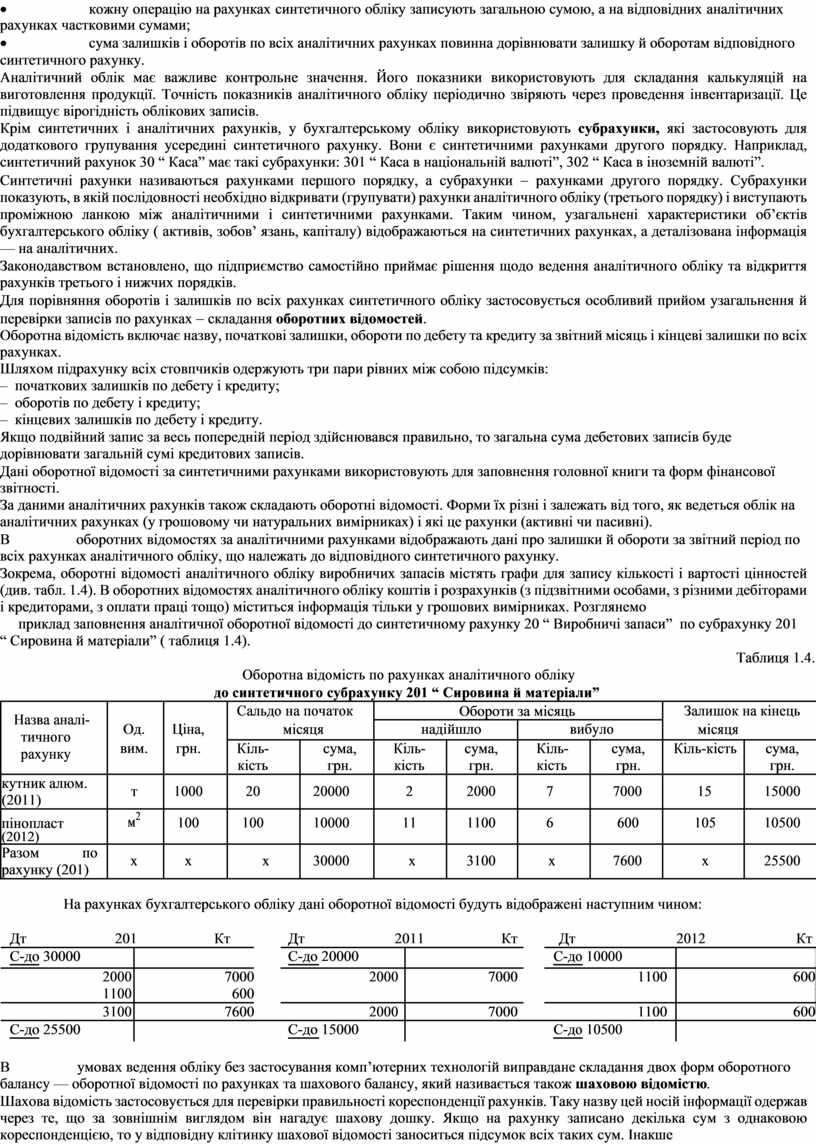

Зокрема, оборотні відомості аналітичного обліку виробничих запасів містять графи для запису кількості і вартості цінностей (див. табл. 1.4). В оборотних відомостях аналітичного обліку коштів і розрахунків (з підзвітними особами, з різними дебіторами і кредиторами, з оплати праці тощо) міститься інформація тільки у грошових вимірниках. Розглянемо

приклад заповнення аналітичної оборотної відомості до синтетичному рахунку 20 “ Виробничі запаси” по субрахунку 201

“ Сировина й матеріали” ( таблиця 1.4).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 1.4. |

|

||

|

|

|

|

|

|

|

|

|

|

Оборотна відомість по рахунках аналітичного обліку |

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

до синтетичного субрахунку 201 “ Сировина й матеріали” |

|

|

|

|

|

|

|

|||||||||||||||||

|

|

Назва аналі- |

|

|

|

|

|

Сальдо на початок |

|

|

|

Обороти за місяць |

|

|

|

Залишок на кінець |

|

||||||||||||||||

|

|

|

Од. |

Ціна, |

|

|

|

місяця |

|

|

надійшло |

|

|

|

вибуло |

|

|

місяця |

|

|

|||||||||||||

|

|

тичного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

вим. |

грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Кіль- |

|

|

|

|

сума, |

|

Кіль- |

сума, |

|

Кіль- |

|

сума, |

|

Кіль-кість |

|

сума, |

|

||||||||||||

|

|

рахунку |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

кість |

|

|

|

|

грн. |

|

кість |

грн. |

|

кість |

|

грн. |

|

|

|

|

грн. |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

кутник алюм. |

т |

1000 |

|

20 |

|

|

|

20000 |

|

2 |

2000 |

7 |

|

|

7000 |

|

15 |

|

15000 |

|

||||||||||||

|

(2011) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

пінопласт |

|

|

м2 |

100 |

|

100 |

|

|

|

10000 |

|

11 |

1100 |

6 |

|

|

600 |

|

105 |

|

10500 |

|

||||||||||

|

(2012) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Разом |

по |

х |

х |

|

|

х |

|

|

|

30000 |

|

|

х |

3100 |

|

|

х |

|

7600 |

|

|

х |

|

25500 |

|

|||||||

|

рахунку (201) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

На рахунках бухгалтерського обліку дані оборотної відомості будуть відображені наступним чином: |

|

|

||||||||||||||||||||||||||||

|

|

Дт |

|

|

201 |

|

Кт |

|

|

Дт |

2011 |

Кт |

|

|

|

Дт |

|

|

2012 |

|

Кт |

|

|||||||||||

|

|

С-до 30000 |

|

|

|

|

|

|

|

|

|

|

С-до 20000 |

|

|

|

|

|

|

|

С-до 10000 |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

2000 |

|

|

7000 |

|

|

|

|

|

|

2000 |

|

7000 |

|

|

|

|

|

|

1100 |

|

|

|

600 |

|

||||

|

|

|

|

|

1100 |

|

|

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

3100 |

|

|

7600 |

|

|

|

|

|

|

2000 |

|

7000 |

|

|

|

|

|

|

1100 |

|

|

|

600 |

|

||||

|

|

С-до 25500 |

|

|

|

|

|

|

|

|

|

|

С-до 15000 |

|

|

|

|

|

|

|

С-до 10500 |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

В умовах ведення обліку без застосування комп’ютерних технологій виправдане складання двох форм оборотного балансу — оборотної відомості по рахунках та шахового балансу, який називається також шаховою відомістю.

Шахова відомість застосовується для перевірки правильності кореспонденції рахунків. Таку назву цей носій інформації одержав через те, що за зовнішнім виглядом він нагадує шахову дошку. Якщо на рахунку записано декілька сум з однаковою кореспонденцією, то у відповідну клітинку шахової відомості заноситься підсумок всіх таких сум. Інакше

кажучи, в кожну клітинку шахової відомості записується тільки одна сума, що представляє собою підсумок проведень з однаковою кореспонденцією рахунків (табл. 1.2.).

|

|

|

|

|

|

|

|

|

Таблиця 1.2. |

|

|

|

|

|

Шахова оборотна відомість |

|

|

|

|

||

|

Дт |

20 |

22 |

23 |

28 |

91 |

92 |

93 |

Разом по кредиту |

|

|

Кт |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

|

600 |

|

|

|

|

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

22 |

500 |

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

28 |

|

|

|

|

|

|

|

- |

|

|

30 |

|

|

|

|

|

|

|

- |

|

|

31 |

|

|

|

456 |

|

|

|

456 |

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

- |

|

|

63 |

700 |

|

|

|

1200 |

|

|

1900 |

|

|

|

|

|

|

|

|

|

|

|

|

|

68 |

|

|

|

|

|

|

|

- |

|

|

Разом по дебету |

1200 |

- |

600 |

456 |

1200 |

- |

- |

3456 |

|

|

|

|

|

|

|

|

|

|

|

|

![]()

За допомогою шахової відомості можна відокремити обороти, що повторюються. Але при наявності великої кількості господарських операцій шахова відомість стає громіздкою та незручною для використання, тому для контролю застосовуються інші носії інформації із застосуванням інформаційних можливостей, закладених в шаховому балансі.

На підставі підведених підсумків в оборотній відомості по синтетичних рахунках складається баланс підприємства на кінець звітного періоду.

Взаємозв’язок бухгалтерських рахунків з балансом полягає в тому, що і баланс, і рахунки відображають одне й те ж саме майно підприємства та джерела його утворення. У балансі це майно певним чином згруповане, тобто показано його наявність на певну дату, як правило, на останнє число звітного періоду. Рух або зміни майна і джерел його формування відображаються на бухгалтерських рахунках, які за даними балансу відкриваються на початок звітного періоду.

Єдність балансу та рахунків полягає ще й у принципі їх побудови — наявність і збільшення або зменшення майна і джерел його формування відображається на тій самій стороні балансу та рахунку. Так, майно та його збільшення відображаються в лівій стороні балансу (тобто в активі) і так само в лівій стороні (тобто по дебету) активних рахунків. Джерела утворення майна показуються в правій частині балансу (тобто в пасиві) і так само збільшення джерел відображається у правій частині (тобто по кредиту) пасивних рахунків.

Звідси випливає, що рахунки тісно пов’ язані з балансом. Зв’язок цей полягає в наступному:

1) на кожну групу майна або джерел його утворення, виражену в балансі статтею, відкривається один або декілька окремих рахунків;

2) подібно статтям балансу рахунки поділяються на рахунки активні і рахунки пасивні. Активними називаються рахунки засобів, а пасивними — рахунки джерел їх формування;

3) при відкритті рахунків початкові залишки майна і джерел його утворення записуються на рахунках в тій стороні, на якій вони відображені в балансі. Залишки майна, як суми активу — лівої сторони балансу, записуються на лівій стороні активних рахунків, тобто по дебету. Залишки джерел формування майна підприємства, як суми пасиву — правої сторони балансу, записуються на правій стороні пасивних рахунків, тобто по кредиту.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.