Поделиться

Синтетичний облік переказних векселів.

Розглянувши видачу і погашення простих векселів проаналізуємо аналогічні операції, здійснені за допомогою переказного векселя.

Основна відмінність від операцій, оформлених простим векселем, у видачі переказного полягає в тому, що у цій схемі, як правило, беруть участь 3 особи, а саме:

- особа, що видала вексель, тобто трасант (підприємство А);

- особа, на користь якої видано вексель, тобто векселеутримувач, або ремітент (підприємство Б);

- особа, якій векселедавець дає наказ сплатити, тобто платник за векселем, або трасант (підприємство В).

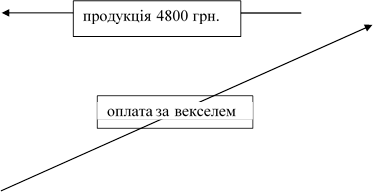

Припустимо, що підприємство А є дебітором підприємства Б на суму 4800 грн. (в т. ч. ПДВ) і виписало на цю суму вексель. Одночасно підприємство А відвантажило продукцію підприємству В на суму 6000 грн. (в т. ч. ПДВ). Підприємство подало вексель до акцепту. Вексель було акцептовано. Після закінчення зазначеного у векселі терміну він пред’являється до платежу і сплачується підприємством В.

Покажемо ці операції схематично:

Покажемо ці операції схематично:

|

Рис. 5.1. Організаця обліку переказних векселів.

При реалізації зазначеної схеми необхідно звернути увагу на такі 2 моменти:

Перший. Враховуючи, що шляхом акцепту платник за векселем бере на себе зобов’язання сплатити його у строк, водночас компенсувати свою заборгованість векселедавцю, здійснення акцепту змінює стан розрахунків між векселедавцем і платником і для останнього в бухгалтерському обліку порівнюється до видачі власного векселя однак наявність у акцептанта заборгованості перед векселедавцем не є обов’язковою умовою. Платник може акцептувати вексель і без відповідного забезпечення. При цьому на суму прийнятих до сплати векселів збільшується заборгованість векселедавця перед платником.

Другий. На перший погляд операції з продажу товарів підприємством В підприємству А може здатися бартерною, принаймні в частині здійснення зарахування. Однак розглядаючи її з боку покупця (В), можна помітити, що він здійснює розрахунки за придбаний товар грошовими коштами, коли вексель пред’являється йому для погашення.

Аналогічний висновок можна зробити і для векселеутримувача (Б) стосовно реалізації іншого товару, коли він одержує за нього грошові кошти в результаті погашення векселя.

Виходячи з цього всі зазначені операції з переказними векселями для цих підприємств не можуть бути названі бартерними.

Порядок бухгалтерського обліку з видачі та погашення переказного векселя розглянемо в таблиці 5.1.

Таблиця 5.1.

Синтетичний облік переказних векселів

|

Зміст операцій |

Кореспонд. рах. |

Сума |

|

|

Д |

К |

||

|

У підприємства А (трасант) |

|||

|

1. Відвантажено продукцію покупцю (підприємству В) |

361 |

701 |

6000 |

|

- сума ПДВ |

701 |

641 |

1000 |

|

2. Отримані матеріали від постачальника (підприємство Б) - сума ПДВ |

201 641 |

631 631 |

4000 800 |

|

3. Видано (підприємству Б) переказний вексель |

631 |

621 |

4800 |

|

4. Здійснено зарахування вартості векселя з частиною заборгованості підприємства В |

621 |

361 |

4800 |

|

У підприємства Б (ремітент) |

|||

|

1. Відвантажено продукцію покупцю (підприємству В) |

361 |

701 |

4800 |

|

- сума ПДВ |

701 |

641 |

800 |

|

2. Отримано переказний вексель від підприємства А |

341/1 |

361 |

4800 |

|

3. Акцептовано вексель |

342/2 |

341/1 |

4800 |

|

4. Сплачено за переказним векселем трасатом (підприємство В) |

311 |

341/2 |

4800 |

|

У підприємства В (трасат) |

|||

|

1. Отримані матеріали від постачальника (підприємство А) - сума ПДВ |

201

641 |

631

631 |

5000

1000 |

|

2. Акцептовано переказний вексель |

631 |

621 |

4800 |

|

3. сплачено переказний вексель ремітенту (підприємству Б) |

621 |

311 |

4800 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.