Поделиться

Синтетичний облік розрахунків, пов’язаних з оплатою праці

Синтетичний облік розрахунків з робітниками та службовцями з опла- ти праці підприємства здійснюють на пасивному рахунку 66 "Розрахунки за виплатами працівникам" у розрізі субрахунків:

– 661 "Розрахунки за заробітною платою";

– 662 "Розрахунки з депонентами";

– 663 «Розрахунки за іншими виплатами».

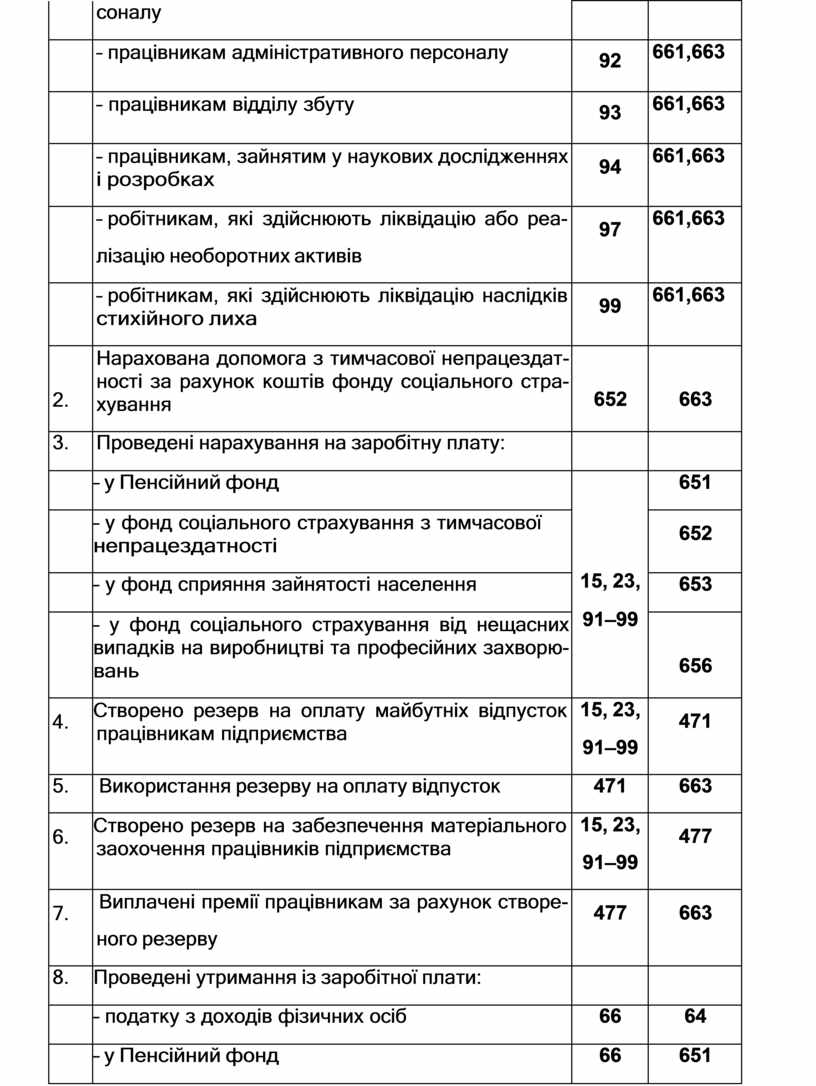

Основні облікові записи з відображення в обліку нарахування, виплати, здійснення нарахувань та утримань із заробітної плати

|

№ з/п |

Факти господарської діяльності |

Кореспонденція рахунків |

|

|

дебет |

кредит |

||

|

1. |

Нарахована заробітна плата, доплати, надбавки, премії, відпускні, допомога з тимчасової непраце- здатності (за перші 5 днів): |

|

|

|

|

– робітникам, зайнятим монтажем придбаних не- оборотних активів або їхнім виготовленням |

15 |

661,663 |

|

|

– робітникам основного і допоміжного виробницт- ва |

23 |

661,663 |

|

|

– робітникам, зайнятим виправленням браку |

|

661,663 |

|

|

– працівникам, які обслуговують виробниче обла- днання, або іншим працівникам з цехового пер- |

91 |

661,663 |

|

|

соналу |

|

|

|

|

– працівникам адміністративного персоналу |

92 |

661,663 |

|

|

– працівникам відділу збуту |

93 |

661,663 |

|

|

– працівникам, зайнятим у наукових дослідженнях і розробках |

94 |

661,663 |

|

|

– робітникам, які здійснюють ліквідацію або реа- лізацію необоротних активів |

97 |

661,663 |

|

|

– робітникам, які здійснюють ліквідацію наслідків стихійного лиха |

99 |

661,663 |

|

2. |

Нарахована допомога з тимчасової непрацездат- ності за рахунок коштів фонду соціального стра- хування |

652 |

663 |

|

3. |

Проведені нарахування на заробітну плату: |

|

|

|

|

– у Пенсійний фонд |

15, 23, 91–99 |

651 |

|

|

– у фонд соціального страхування з тимчасової непрацездатності |

652 |

|

|

|

– у фонд сприяння зайнятості населення |

653 |

|

|

|

– у фонд соціального страхування від нещасних випадків на виробництві та професійних захворю- вань |

656 |

|

|

4. |

Створено резерв на оплату майбутніх відпусток працівникам підприємства |

15, 23, 91–99 |

471 |

|

5. |

Використання резерву на оплату відпусток |

471 |

663 |

|

6. |

Створено резерв на забезпечення матеріального заохочення працівників підприємства |

15, 23, 91–99 |

477 |

|

7. |

Виплачені премії працівникам за рахунок створе- ного резерву |

477 |

663 |

|

8. |

Проведені утримання із заробітної плати: |

|

|

|

|

– податку з доходів фізичних осіб |

66 |

64 |

|

|

– у Пенсійний фонд |

66 |

651 |

|

|

– у фонд соціального страхування з тимчасової непрацездатності |

66 |

652 |

|

|

– у фонд сприяння зайнятості населення |

66 |

653 |

|

|

– на індивідуальне страхування |

66 |

654 |

|

|

–вчасно не повернуті підзвітні суми |

66 |

372 |

|

|

– відшкодування матеріального збитку |

66 |

375 |

|

|

– за рішенням судових органів (наприклад, аліме- нти) |

66 |

685 |

|

9. |

Виплачена заробітна плата |

66 |

30 |

|

10. |

Депонована заробітна плата |

661 |

662 |

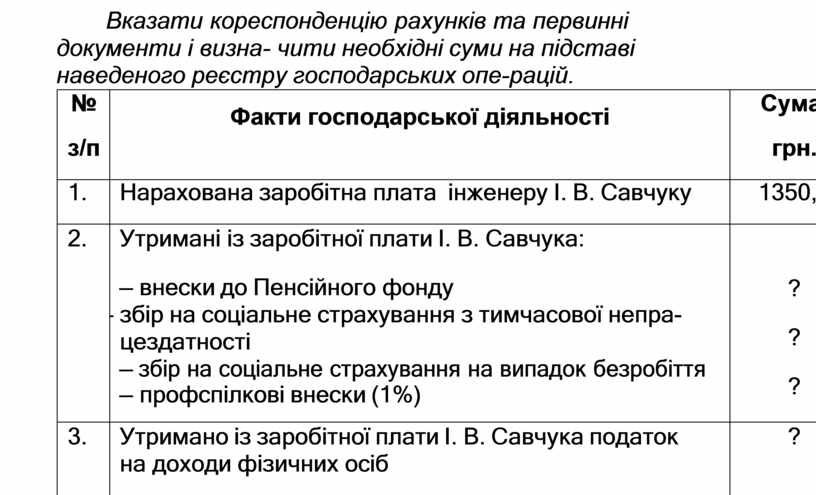

Приклад 10

Вказати кореспонденцію рахунків та первинні документи і визна- чити необхідні суми на підставі наведеного реєстру господарських опе- рацій.

|

№ з/п |

Факти господарської діяльності |

Сума, грн. |

|

1. |

Нарахована заробітна плата інженеру І. В. Савчуку |

1350,0 |

|

2. |

Утримані із заробітної плати І. В. Савчука: – внески до Пенсійного фонду – збір на соціальне страхування з тимчасової непра- цездатності – збір на соціальне страхування на випадок безробіття – профспілкові внески (1%) |

? ? ? |

|

3. |

Утримано із заробітної плати І. В. Савчука податок на доходи фізичних осіб |

? |

|

4. |

Утриманий із заробітної плати І. В. Савчука у частко- ве погашення безпроцентної позики |

310,0 |

|

5. |

Утримано аліменти із заробітної плати І. В. Савчука |

226,5 |

|

6. |

Виплачено з каси І. В. Савчуку заробітну плату |

? |

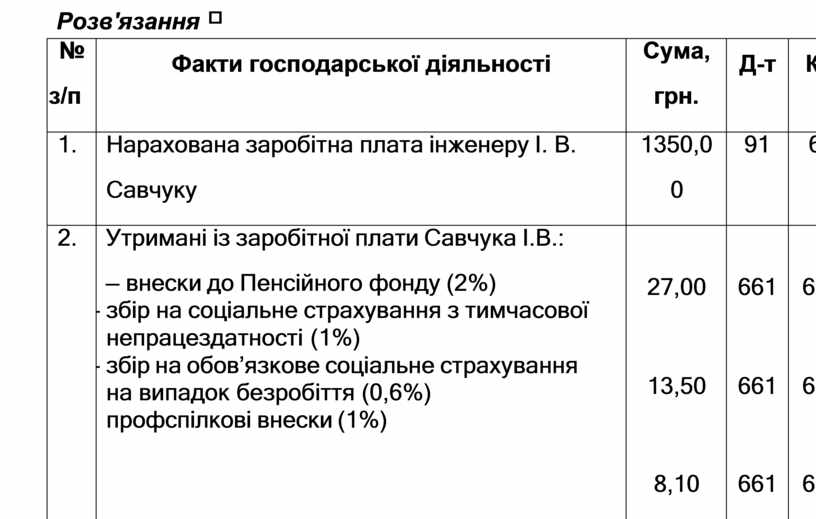

Розв'язання

|

№ з/п |

Факти господарської діяльності |

Сума, грн. |

Д-т |

К-т |

|

1. |

Нарахована заробітна плата інженеру І. В. Савчуку |

1350,0 0 |

91 |

66 |

|

2. |

Утримані із заробітної плати Савчука І.В.: – внески до Пенсійного фонду (2%) – збір на соціальне страхування з тимчасової непрацездатності (1%) – збір на обов’язкове соціальне страхування на випадок безробіття (0,6%) профспілкові внески (1%) |

27,00

13,50

8,10 1,40 |

661

661

661 661 |

651

652

653 685 |

|

3. |

Утриманий із заробітної плати І. В. Савчука податок на доходи фізичних осіб: (1350– (27+13,5+8,1))Х0,15 |

195,21 |

661 |

641 |

|

4. |

Утримане із заробітної плати І. В. Савчука у часткове погашення безпроцентної позики |

310,00 |

661 |

377 |

|

5. |

Утримано аліменти із заробітної плати І. В. Савчука * |

226,50 |

661 |

685 |

|

6. |

Виплачено з каси І. В. Савчуку заробітну пла- 568,29 661 30 ту |

|||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.